The economics of the global defense industry

Brzoska, M. [2020], "Germany", The economics of the global defense industry, Nueva York, Routledge, 603 pp.

Michael Brzoska es profesor en la University of Hamburg y director del Institute for Peace Research and Security Policy at the University of Hamburg

Introducción

En este apartado se muestran a grandes rasgos las características de la industria militar en Alemania. La industria militar alemana se encuentra en el segundo nivel de productores de armamento y tecnología de defensa. Sus principales fortalezas se encuentran en la construcción de barcos navales, tanques, artillería, municiones y producción de armas pequeñas. En otras áreas como el espacio, la aeronáutica, la electrónica y las tecnologías de la información, las empresas armamentistas alemanas colaboran con otras compañías europeas.

El perfil de producción de armas alemán es similar al que mantuvo Alemania Occidental después de la segunda guerra mundial. Otra característica de la industria de armamento alemana es la estrecha integración entre la industria civil y de defensa. Tras el fin de la guerra fría, ocurrió una caída de la producción, empleo y exportaciones de la industria armamentística alemana (Dato crucial 1), lo que produjo la diversificación de compañías de la industria de defensa hacia sectores civiles. Otra estrategia que fue apoyada por el gobierno alemán fue el movimiento de las empresas armamentistas hacia el mercado de equipo de seguridad civil. A mediados de la década de 2010, para las empresas de defensa las ventas de productos para la seguridad pública eran más altas que las ventas de armamento y municiones.

Por otro lado, el gobierno federal alemán no ha mostrado una postura clara sobre la industria de defensa los últimos años, aunque sí formuló una política industrial de defensa. Según el autor, los objetivos de la política industrial de defensa son contradictorios, debido a que por un lado apoya la europeización de la producción de defensa, mientras mantiene una fuerte industria nacional. Asimismo, dicha política promueve la competencia en esta industria mientras brinda elevados subsidios para proteger el núcleo de la producción de defensa; a pesar de ello, el gobierno se ha negado a definir con claridad cuales son los componentes de este núcleo.

En términos macroeconómicos, la industria de defensa alemana tiene poca importancia: representa menos de 1% del empleo, valor agregado y exportaciones industriales. No obstante, tiene una mayor relevancia en algunas regiones y en sectores industriales específicos. En las décadas más recientes, destaca un aumento en las exportaciones de las empresas armamentistas alemanas, así como una diversificación en los países de destino de las exportaciones.

Datos y definiciones

En este apartado se discute la dificultad de acceder a estadísticas consistentes sobre la industria de defensa en Alemania. Dadas las limitaciones, los datos presentados son una mezcla de datos oficiales e información proveniente de asociaciones, consultores e institutos de investigación. Se añade que no hay una definición oficial de la industria de defensa y que los límites de la industria son poco claros. Otros intentos por estimar la importancia de la industria de defensa hacen uso de varios tipos de información, obtenida directamente de las compañías y estadísticas sobre el comercio internacional.

En lo que respecta al gasto de defensa del gobierno alemán, la información es publicada en el presupuesto federal y también se consigna en el sitio web del Ministerio de Defensa alemán. Dentro de esto, la definición de exportación de armas corresponde a lo que la Unión Europea emplea para los bienes militares. También se usa la categoría de "exportación de armamento de guerra", que se remonta a las restricciones posteriores a la Segunda Guerra Mundial.

Estructura de la industria alemana de defensa

Las ventas de dicha industria ascienden a 20-25 mil millones de euros, con un valor agregado de entre 10 y 12 miles de millones de euros. La cantidad de empleos generados oscilan entre 60 mil a 70 mil de forma directa y entre 30 mil a 50 mil de forma indirecta. En esas estimaciones no se incluyen la cifras provenientes de venta de equipo de defensa a agencias civiles y clientes privados. Para muchas de las mayores empresas productoras de armas, el mercado civil es más importante que el mercado de defensa.

Estructura regional

El apartado señala que la producción de armamento en Alemania se concentra tanto en regiones prósperas como en otras con problemas económicos. El área con mayor número de empleados se encuentra alrededor de Múnich. Incluso en las regiones con mayor producción armamentista, su participación en el empleo industrial es reducida: en Bremen da cuenta de 6.2% de los empleos; en el sudeste de Baden Wuerttemberg, 5.9%; en Bavaria meridional, 3.1%; y en Schleswig-Holstein, 3.1%. Se especifica que tanto el sur de Bavaria como el sudeste de Baden-Wuerttemberg son centros de la industria aeroespacial y de electrónicos, mientras que la industria de construcción naval se concentra en el norte de Alemania.

Sectores económicos

La producción para la defensa es particularmente importante en algunos sectores industriales. Por ejemplo, en la década de 2010, 50% de las ventas de la industria naval fueron a clientes militares; en la industria aeroespacial el porcentaje fue de 20%; mientras en la industria de vehículos el porcentaje es menor (no obstante, la construcción de camionetas estilo militar es una de las ventajas competitivas de la industria de defensa alemana). En la industria eléctrico-electrónica, la producción para la defensa tiene una importancia menor.

En general, hay un alto grado de integración entre la producción civil y la militar en Alemania. El autor hace mención que algunos campos como construcción naval y de vehículos de defensa se benefician por la transferencia tecnológica entre compañías en la industria civil. La inversión en investigación y desarrollo (I&D) de la industria de defensa en Alemania es inferior a la de las principales potencias europeas de producción de armas. En Alemania, la industria de defensa y seguridad invierte 7.1% de sus ventas en I&D, un porcentaje superior a la industria de vehículos (6.4%) pero inferior a la industria aeroespacial (12.1%) y a la industria farmacéutica (12.9%). Aunque la inversión del sector de defensa puede considerarse relativamente baja, se tiene que contemplar que debido a su integración con la industria civil hay datos que no se contemplan y la industria de defensa puede verse beneficiada de innovaciones surgidas en otras áreas.

Mayores empresas y concentración en la industria de defensa

La mayor compañía de defensa en Alemania, en términos de ventas y empleo es Airbus; esta empresa tiene una producción diversificada que incluye desde electrónica naval a helicópteros. En los últimos años, su participación en las ventas de la industria de defensa es de aproximadamente un tercio. La producción de Airbus se concentra en el norte y sur de Alemania, tras haber adquirido otras compañías productoras.

Alemania cuenta con otras 3 compañías de defensa con reputación internacional que son incluidas de manera consistente en el listado de las 100 mayores empresas productoras de armas elaborado por el Instituto internacional de Estocolmo para la investigación de la paz (SIPRI): Rheinmetall, productora de artillería y municiones de alto calibre para las fuerzas armadas alemanas e internacionales; ThyssenKrupp, cuya división de sistemas marinos es una de las líderes mundiales en producción de submarinos y buques navales; y Krauss Maffei-Wegmann, compañía reconocida por su tanque de batalla Leopard II. El autor agrega otras 2 compañías de menor tamaño que son importantes: Lürsen, que destaca por su producción de pequeñas embarcaciones navales y la productora de armamento Heckler und Koch.

En el texto se emplea el índice HerfindahlHirschman para establecer la concentración de la industria de defensa. Los valores de este índice van de 0 a 10 mil, siendo esta última cifra una que da cuenta de la existencia de un monopolio. La industria de defensa tiene un grado de concentración similar al promedio de la industria alemana, con un índice de 1 500.

Brzoska menciona el actuar de la autoridad antimonopolio alemana, la cual en 1988 detuvo la adquisición de la compañía más grande en industria aeroespacial MBB, por la compañía Daimler-Benz, bajo el argumento de que la empresa resultante tendría una posición dominante en distintos mercados. Años después, la adquisición se concretó, pero Daimler-Benz tuvo que vender partes considerables de su negocio.

Por otro lado, se menciona que el papel de las pequeñas y medianas empresas (PyME) en la industria de defensa es limitado, al representar sólo 5% del empleo en el sector. Se señala que en la industria de seguridad las PyME tienen una mayor participación, debido a que en la industria de defensa los clientes optan por las firmas más grandes. También el autor especifica que debido a la diversificación de las pequeñas y medianas empresas es complicado que exista información sobre todas sus operaciones, además que no hay datos oficiales al respecto. Por esta razón señala que es posible que su participación sea mayor.

Comportamiento

Relaciones entre gobierno e industria y capacidades tecnológicas clave

En este apartado se menciona la ambigüedad del gobierno alemán ante la industria de defensa. Por un lado, aunque Alemania apoya la conformación de una industria de defensa europea, en documentos estratégicos se menciona la intención de mantener ciertas capacidades tecnológicas claves en empresas y territorio alemán. El autor menciona que la definición de "capacidades tecnológica clave" es poco clara y contempla tecnologías de protección, de encriptación, sensores y otras importantes para tanques y submarinos.

El autor señala que la ambigüedad de las definiciones se debe a que hay perspectivas encontradas al interior del gobierno alemán sobre la importancia de mantener ciertas capacidades de defensa, sobre el impacto económico y sobre el empleo que podría tener la europeización de la industria de defensa, entre otras.

Cuestiones de propiedad

Tras una oleada de privatizaciones que inició en la década de 1970, la industria de defensa alemana está en manos privadas, salvo una participación minoritaria del estado alemán en Airbus. En cuanto a la inversión extranjera, se menciona que en el Acta de Comercio Extranjero se pide a compañías extranjeras manifestar su interés cuando pretenden adquirir más de 25% de alguna empresa de defensa. En un lapso máximo de 3 meses el Ministerio de Economía y Tecnología debe hacer un estudio para tomar la decisión al respecto. El autor añade que aunque las negativas son poco comunes, funciona como un mecanismo de disuasión para las compañías extranjeras.

Política de exportación de armamento

Alemania hace una distinción para la exportación de armamento en 2 grupos: el primero, formado por los países miembro de la Organización del Tratado del Atlántico Norte (OTAN), la Unión Europea, Suiza y Australia; el segundo formado por los llamados "terceros estados". Mientras que las restricciones de exportaciones al primer grupo se aplican sólo por razones excepcionales, para los "terceros estados" las razones por las que el Estado alemán puede negar las licencias de exportación son: violaciones flagrantes a los derechos humanos, comportamiento preocupante en el escenario internacional y la falta de capacidad económica para sostener la importación del armamento.

El autor explica que en la práctica, las distintas regiones del mundo así como los diferentes sectores de la industria de seguridad son tratados de manera diferente. A diferencia de otros países europeos, Alemania se ha negado a exportar armas a Medio Oriente con excepción de Israel, país al que se trata como miembro de la OTAN. También se comenta la gran influencia de la opinión pública sobre la política de exportación de armas, debido a la cuestión histórica y por la mala imagen que puede generar contribuir al fortalecimiento del aparato militar en algunas partes del mundo. Esto genera una volatilidad en una política de exportación de armamento. Asimismo, los partidos de izquierda y el partido verde exigen mayores restricciones a la exportación de armas, mientras que los partidos conservadores y liberales argumentan por el mantenimiento del status quo.

Políticas de adquisición e integración europea

Esta sección se refiere a las adquisiciones gubernamentales de productos de defensa. Aunque en los procedimientos de compra participan empresas de todas las nacionalidades, lo común es que sean empresas alemanas –y, en el caso de la aeronáutica, subsidiarias de Airbus– las que ganen los contratos. En la industria de construcción naval dominan los proyectos nacionales; no obstante, se menciona que en el futuro esto podría cambiar debido a la asociación en 2015 entre Krauss Maffei Wegmann y la compañía francesa Nexter, y por la adquisición de distintas pequeñas compañías alemanas navales por la firma de Abu Dhabi Privinvest Group.

Desempeño

Competitividad por sector

La industria de defensa alemana tiene presencia en la producción de prácticamente todas las tecnologías militares. Las áreas donde tiene mayor competitividad son la producción de submarinos, buques de guerra, vehículos blindados, tanques y también en áreas como en armas pequeñas y ciertos tipos de artillería. La industria aeroespacial tiene un bajo porcentaje de exportaciones, lo que es indicativo de su baja competitividad internacional.

Rentabilidad

La incógnita prevalece sobre cuán rentables son las compañías productoras de armas en Alemania. Esto se debe a que muchas de estas empresas son de propiedad familiar, por lo cual tienen menores requerimientos de hacer pública su información. Además, las compañías que venden tanto a mercados civiles como militares no suelen desagregar la información de sus ganancias y ventas.

Perspectivas a futuro

Tras la presión de la OTAN y de Estados Unidos, el gobierno alemán decidió aumentar el gasto de defensa de 1.3% a 1.5% del PIB para 2022. Aunado a esto, se menciona que en septiembre de 2018 se presentó un plan de modernización de las fuerzas armadas para 2031. Estos factores podrían beneficiar a las compañías alemana de defensa en los próximos años.

Otro factor que incidirá en las perspectivas de las empresas armamentistas alemanas es cómo avancen los esfuerzos por una europeización –o transnacionalización, con la OTAN– de los mercados de defensa. Lo anterior podría provocar pérdidas en producción y empleo en algunos sectores como el aeroespacial y electrónicos, que son poco competitivos. Además, no traería muchos beneficios a la industria de defensa alemana por el incremento en las importaciones de otros países. Por ello, el autor argumenta que el futuro de la industria alemana de defensa depende de decisiones políticas sobre los mercados de exportación.

Ante la incertidumbre, las dos firmas más grandes –Airbus y Rheinmetall– declararon que planean fortalecer sus ventas civiles para reducir la dependencia del inestable mercado de armas. Finalmente, Brzoska señala que el marco político para la producción y exportación de armas en Alemania es moldeado por distintos intereses en disputa: nacional contra europeo o trasatlántico; económico contra moral; eficiencia contra preservación. Todo indica que esto tendrá continuidad en el futuro cercano.

Tabla 1. Se muestran los estimados de valor agregado y empleo en la industria de defensa alemana. Se observa un crecimiento en el valor agregado de 8.3 miles de millones de euros (mme) en 2011, frente a 10.2 mme en 2016. También se muestran las cifras de ventas de la industria de defensa, y sus implicaciones indirectas en el empleo.

Tabla 2. Muestra la relevancia de los sectores más importantes en la industria de defensa alemana en 2014, al contemplar su porcentaje en empleo y su valor agregado. Se mencionan 6 subsectores: aeroespacial, de electrónicos, vehículos, construcción naval, armas y municiones, y misiles.

Tabla 3. Muestra las 10 compañías de la industria de defensa con más ventas en 2015. Se contemplan sus ventas, el porcentaje de producción de armas en el total de ventas, trabajadores empleados, su posición en la lista top 100 del SIPRI en 2015 y su posición en la misma lista del año 2002. La primer compañía es Airbus, le sigue Rheinmetall, ThysenKrupp, Krauss-Maffei Wegmann, Dielh, ZF Friedrich-shafen, Rohde und Schwarz, MDBA y MTU Aero Systems.

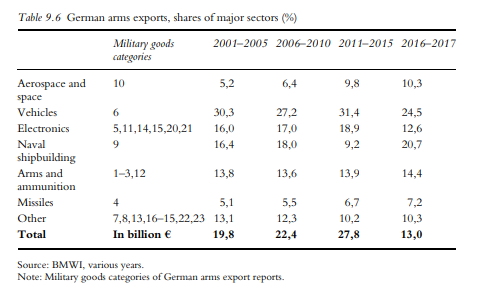

Tabla 4. Muestra el porcentaje por sectores de la exportación alemana de armamento. Se contempla las categorías de bienes militares, y su porcentaje en lapsos de 5 años, de 2001 a 2005, de 2006 a 2010, de 2011 a 2015 y de 2016 a 2017.

Como señala el texto las compañías de la industria de defensa alemanas, son compañías que han transitado al mercado civil pero que mantienen fuertes lazos con grandes ganancias hacia clientes militares. Las declaraciones de Airbus y Rheinmetall sobre la apuesta que tendrán a los mercados civiles ante la incertidumbre del mercado de armas, muestra cómo estas compañías transitan de un ámbito al otro en busca de mantener las mayores ganancias, lo que dificulta la medición oficial de sus beneficios y crecimiento.

{kind=link}