After the reboot. How Satya Nadella turned Microsoft around

The Economist [2020], "After the reboot. How Satya Nadella turned Microsoft around", The Economist, London, 24 de octubre, https://www.economist.com/briefing/2020/10/22/how-satya-nadella-turned-m...

El texto se enfoca en la figura de Sadya Nadella, quien es director ejecutivo de Microsoft desde 2014. Se comenta que al principio existían dudas sobre el futuro de la empresa. No obstante, Nadella logró los ingresos de la empresa crezcan a tasas de dos dígitos al colocar Azure (el servicio de computación en la nube de Microsoft) como centro del negocio. La capitalización del mercado de la compañía es de 1.6 billones de dólares, sólo detrás de Apple y Saudi Aramco.

Se menciona el éxito de Microsoft para reinventarse, a diferencia de otras firmas como IBM y Oracle. Pero se matiza el éxito de sus negocios, al señalar que Azure está por detrás de AWS (Amazon Web Services) en computación en la nube y sus plataformas de mensajería y video no son las líderes en su ramo. En 2020 no logró adquirir la compañía TikTok, y debe de preocuparse no sólo de Amazon, también de Alphabet, Tencent y Alibaba.

Nadella reconfiguró la estructura de ingresos de Microsoft, ya que hasta 2014 el núcleo de su negocio era el sistema operativo Windows, el software de Office y programas para el funcionamiento de servidores y redes corporativas. En su lugar, los 3 principales negocios en 2020 son: computación en la nube, software de productividad y computadoras personales. Además, ha colocado a Azure como columna vertebral para las aplicaciones de la empresa y para venderle servicios a los clientes. Las capacidades de Azure son potenciadas por la computación cuántica y la realidad aumentada. La inteligencia artificial alimentada con datos de LinkedIn y Bing se basa en las capacidades de Azure.

The Economist señala que si Microsoft logra comercializar en gran escala alguno de sus productos más novedosos, quedaría mejor posicionada frente a otras empresas muy innovadoras como Amazon y Alphabet. Incluso si no lo logra, podría tener éxito comercializando productos que no inventó, como de hecho ha sucedido a lo largo de la historia de la empresa.

Se menciona a Office como la paquetería de mayor trascendencia por su adopción, ya que más de mil doscientos millones de usuarios lo emplean. No obstante, el semanario inglés explica que el Office 365, la paquetería basada en la nube, se quedó detrás del software G-suit de Google debido a que este último permite la modificación de documentos por diversos usuarios al mismo tiempo.

Por otro lado, se menciona que Microsoft decidió incluir su aplicación de chat y videollamadas Teams de manera gratuita junto con Office 365, a manera de impulsar su crecimiento; tras esta decisión, plataformas como Slack (de mensajería instantánea) presentaron una acusación antimonopolio contra Microsoft.

Actualmente, el gasto en computación en la nube representa 10% del gasto total en tecnologías de la información por parte de las empresas, llegando a 240 mil millones de dólares. Se espera que el negocio de la computación en la nube crezca a un ritmo anual de 20%. Azure ha crecido y representa 18% del mercado de la nube, que se disputa con AWS, Google Cloud Platform, Oracle y Alibaba Cloud.

Microsoft aún tiene ventaja en algunos servicios a empresas; Windows está presente en 80% de las computadoras personales y en 72% de los servidores. Asimismo, se señala que Microsoft ofrece descuentos a las empresas para que compren Azure y Office en conjunto; con ese descuento, los servicios de cómputo en la nube de Microsoft cuestan aproximadamente 20% que los de AWS.

El texto explica el contrato por 10 mil millones de dólares con el Pentágono que Microsoft le ganó a Amazon. Y se atribuye esta asignación a la enemistad entre Jeff Bezos y Donald Trump. Aunque Azure cuenta con una presencia más extensa geográficamente que AWS, su capacidad de cómputo es más limitada; durante el confinamiento generado por la pandemia, su servicio se volvió más inestable por el aumento de la demanda.

Azure Blues

En este apartado aborda las características de Azure, la plataforma de computación en la nube de Microsoft. A pesar de que Azure sólo aporta 10% de las ganancias operativas de la firma, según Heather Bellini del banco Goldman Sachs, en Wall Street se presta atención a su ritmo de crecimiento a cada trimestre. Esto explica la decepción de los analistas al notar que la tasa de crecimiento anual de los ingresos generados por Azure se redujo de 59% en el primer trimestre de 2020 a 47% en el segundo trimestre del mismo año.

Durante varios años, Microsoft permitió que su software se ejecutara en los servidores de otros proveedores en la nube como AWS bajo una práctica conocida como "trae tu propia licencia" (BYOL, por sus siglas en inglés). Pero en verano de 2020, la firma cambió de estrategia al introducir restricciones para que los usuarios ejecuten su software en las nubes de otras empresas. Después de octubre de 2020, si los usuarios quieren usar software de Microsoft en la nube de otras empresas, tendrían que pagar una nueva suscripción. Para evitar incurrir en prácticas monopólicas, Microsoft incluyó a su propio servicio –Azure– en la lista de nubes para las cuales se debería pagar la nueva suscripción. No obstante, ofreció por separado un mejor trato para trasladarse hacia Azure.

Ante estos cambios en las políticas de Microsoft, Amazon argumentó que aquella empresa estaba intentando restringir las nubes que las empresas pueden usar. Algunos expertos están de acuerdo en eso: Raj Bala, principal experto de Gartner en infraestructura en la nube, comenta que Microsoft está empleando Windows de manera punitiva con los competidores; Wes Miller, de la firma de investigación Directions, argumenta que tal estrategia es la antítesis de lo que Nadella había establecido con anterioridad, y que a pesar de mostrase como diferente a los antiguos líderes de la firma, sólo es un poco más suave en apariencia.

Desde la aplicación de la nueva estrategia de Microsoft en octubre de 2020, la firma de investigación Gartner ha recibido cientos de quejas al respecto. Un ejecutivo señala que esto lentifica la transición de la compañía hacia la nube, ya que los sobrecostos alcanzan los 100 millones de dólares al año. Otro ejecutivo argumenta que las nuevas licencias tienen la finalidad de hacer creer a los usuarios que su única opción es Azure. A causa de estas prácticas, numerosos clientes contemplan deshacerse de Windows con el tiempo.

El semanario inglés señala que Microsoft tiene una ventaja al ser el único proveedor de computación en la nube que también vende software que se ejecuta en la nube. Satya Nadella reconoce que las prácticas previas de Microsoft en relación al software que se ejecuta en otras nubes fueron erróneas, pues de esa manera la empresa no monetizó su propiedad intelectual.

Evitando la defenestración

The Economist señala los riesgos a los que se enfrenta Microsoft con su nueva estrategia: al intentar forzar el traslado hacia Azure, podría provocar que los clientes dejen de usar Windows; o que los clientes esquiven de manera masiva las reglas. El director de marketing de Microsoft, Takeshi Numoto calificó a la retroalimentación recibida como positiva. Añadió que la compañía quiere escuchar a los clientes para ver cómo pueden mejorar las asociaciones a manera de apoyar sus negocios.

De ser bien recibida la demanda de Slack hacia Microsoft en Europa, esta podría replicarse en Estados Unidos y la compañía tendría que modificar algunas de sus actividades para evitar los señalamientos de prácticas monopólicas. Nadella niega que la compañía esté recibiendo rentas monopólicas. El texto sugiere que Microsoft podría argumentar que con su nueva estrategia ha traído más competencia a la computación en la nube.

The Economist considera que la adquisición de TikTok por Microsoft habría sido positiva para la competencia en el sector de publicidad en línea. Además hubiese mejorado la inteligencia artificial de la firma por el uso de datos de TikTok. El semanario argumenta que incluso la compra del creador de juegos ZeniMax Media, que ayudará a su plataforma de juegos en la nube, no compensa el fallo en comprar TikTok.

La demanda antimonopolio hacia Google y su motor de búsqueda podría favorecer a Bing. Con el fin de revivir su motor de búsqueda en línea, en octubre de 2020 Microsoft decidió cambiarle el nombre a Microsoft Bing.

A manera de conclusión, el texto señala que Satya Nadella se mantiene confiado respecto al crecimiento futuro de Microsoft. The Economist argumenta que a corto plazo apoyarse en los clientes le funcionará a la empresa pero que debido al rápido crecimiento de la industria será necesaria una reinvención, debido a que los clientes pueden poner la innovación por encima de la lealtad.

El precio de las acciones de Microsoft se ha quintuplicado desde que Nadella asumió el cargo de dirección ejecutiva de la empresa. El índice capitalización bursátil/ingresos es de 47, mayor que el de Alphabet, Apple o Facebookn pero muy inferior al índice capitalización/ingresos de Amazon, que es de 123.

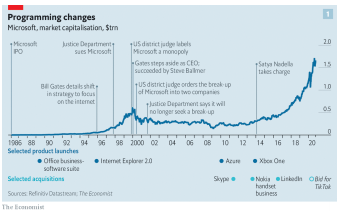

Gráfica 1. Muestra la capitalización en el mercado de Microsoft desde 1986 hasta 2020 en billones de dólares. Se muestra la salida al mercado de productos, negocios, los cambios de estrategias de Bill Gates, la demanda del Departamento de Justicia en 1998 y la toma del liderazgo de Sadya Nadella en 2014.

Gráfica 2. Muestra una comparación del mercado global de servicios en la nube en 2018 frente a 2019 y cómo está dividido sus porcentajes de participación. AWS lidera el mercado, pero tuvo una ligera contracción, Microsoft le sigue el paso y aumento su porcentaje al igual que Alibaba, Google y Tencent, mientras otras compañías redujeron su porcentaje.

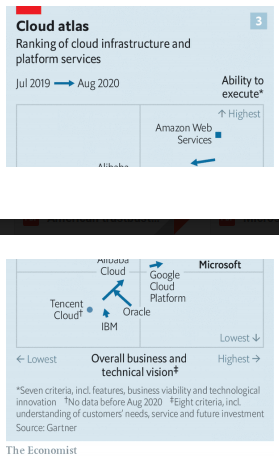

Gráfica 3. Se muestra un cuadrante en el que se clasifica a las mayores empresas de cómputo en la nube de acuerdo a dos criterios: "capacidad de ejecución" y "visión técnica y de negocios". La empresa mejor clasificada es Amazon Web Services, seguida en un lejano segundo lugar por Microsoft. Posteriormente se encuentran Google Cloud, Alibaba Cloud, Oracle, IBM y Tencent Cloud.

Como lo comenta el texto, el juicio antimonopolio hacia Google podrá beneficiar a Microsoft en distintos sectores en los que compiten. Incluso, las consecuencias para Google podrían determinar como se van a reconfigurar las estrategias de las compañías del BigTech y sus formas de competencia. Satya Nadella debe considerar que el caso contra Google de lo que podría suceder a Microsoft, ya que algunas acciones de la compañía también afectan de manera directa a competencia, como la estrategia de impulsar Teams y Azure aprovechando la influencia que tiene su sistema operativo.

{kind=link}

{kind=link}