La economía mexicana en 2016: tendencias y perspectivas

Ros, Jaime [2017], “La economía mexicana en 2016: tendencias y perspectivas”, Revista de Economía Mexicana, Ciudad de México, Facultad de Economía, 2(2):3-38, http://www.economia.unam.mx/assets/pdfs/econmex/02/01Ros.pdf

Jaime Ros Bosch fue Profesor de la Facultad de Economía de la Universidad Nacional Autónoma de México. Sus temas de investigación trataron sobre la participación de los ingresos laborales en el ingreso total en México, política macroeconómica en México, así como crecimiento económico y desigualdad social.

1. ¿Por qué se recupera tan lentamente la economía mexicana?

Para el año 2016 la economía mexicana no se había recuperado de la crisis financiera de 2008 conforme a lo hizo en ocasiones anteriores. El autor expone tres hipótesis para explicar la lenta recuperación de la economía mexicana tras la crisis de 2008.

La primera menciona que el crecimiento potencial de la economía ha disminuido. Sin embargo, esta interpretación no está sustentada con argumentos empíricos sólidos. La disponibilidad de recursos productivos con los que la economía cuenta para llegar a un Producto Interno Bruto potencial no demuestra que haya habido un quiebre en su tendencia. Por otra parte, es difícil sostener, ante el desempleo que existe, que el factor trabajo sea una limitante para el crecimiento del producto potencial. Por el lado de la productividad total de los factores, no tenía sentido que hubiera un descenso en esta, dadas las reformas estructurales impulsadas en el país en los años previos, enfocadas en acelerarla.

La segunda hipótesis sostiene que el lento crecimiento de la economía mexicana simplemente es un reflejo del lento crecimiento de la economía mundial, en especial de Estados Unidos, principal socio comercial de México. Puesto que la economía mexicana es es altamente dependiente de la estadounidense, si el crecimiento en Estados Unidos es lento también lo será en México.

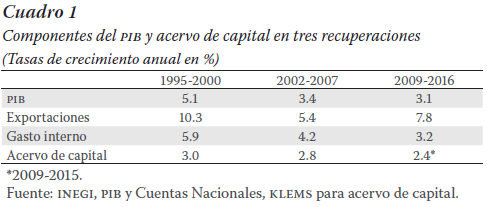

La tercera hipótesis para explicar el lento crecimiento económico reciente, considerada por el autor como la más natural, se refiere al gasto interno. Como muestra el cuadro 1, la tasa de crecimiento anual del gasto interno en las tres últimas recuperaciones ha disminuido gradualmente. La caída del gasto interno afecta a todos sus componentes, públicos y privados. La inversión pública ha disminuido 5.9% anualmente en el periodo reciente, lo que representa un colapso de 35% entre 2009 y 2016; esto llevó a que la inversión pública como porcentaje del PIB disminuyera de 5.9% a 3.1%. La política de inversión pública adoptó una postura ultra restrictiva.

La tendencia a la baja del potencial de crecimiento de la economía mexicana, puede también ser explicado, en parte, por el bajo crecimiento del gasto interno en el país. Este cambio de tendencia afecta a ambos tipos de gasto, privado y público; en este último es donde la inversión del gobierno, el gasto público se ha hecho restrictivo. El bajo ritmo de crecimiento del producto efectivo ha limitado el crecimiento potencial al limitar la expansión del acervo de capital en la economía mexicana.

2. La coyuntura y los enigmas del 2016

El autor señala que es llamativo el bajo nivel de la inflación a pesar de la depreciación en el tipo de cambio real. El tipo de cambio flotante puede tener un efecto incierto sobre la estabilidad de los precios de las importaciones en moneda nacional. Las expectativas asociadas a la inflación están relacionadas a la política monetaria manejada por el Banco de México inhibe los efectos de segundo orden que, de la mano con el poco poder de negociación de los trabajadores hace el aumento en los precios menos sensibles a choques del lado de la oferta.

La desaceleración económica en el 2016 se notó principalmente en el sector secundario (manufactura, minería, construcción). Por otro lado, después de mucho tiempo, el crecimiento fue liderado por las actividades agropecuarias. En los componentes de la demanda agregada destaca sobre todo el lento crecimiento de la inversión privada y las exportaciones, así como la fuerte caída de la inversión pública. La reducción en la inversión pública permite explicar, también, la continua caída en la producción de petróleo y en la construcción. Según el autor, si se excluye la extracción de petróleo y gas, el PIB habría crecido 2.8% en 2016, y no 2.1%.

Aunque el peso se depreció de manera considerable frente al dólar desde 2014, esto no elevó las exportaciones manufactureras. Esto se debe al desfavorable comportamiento de la producción manufacturera en Estados Unidos, con la cual la industria mexicana está estrechamente vinculada a través de las cadenas internacionales de producción. El dólar se apreció frente a casi todas las divisas, lo que ocasionó una pérdida de competitividad de la región norteamericana. Además, la ventaja cambiaria que México obtuvo de la depreciación del peso frente al dólar fue neutralizada por la depreciación del resto de las monedas frente a la moneda estadounidense.

El alto tipo de cambio también afectó a la inversión privada, desacelerándola. Esto, al encarecer el componente importado de la inversión en maquinaria y equipo y ralentizarlo. La lentificación de la importación de maquinaria y equipo tuvo lugar principalmente en los sectores que producen bienes y servicios no comerciables.

En el mercado laboral, paradójicamente se presentaron mejorías en varios indicadores laborales aun cuando hay una desaceleración en el crecimiento económico. La tasa de desempleo tendió a la baja durante 2016, al igual que la tasa de subocupación y la población no económicamente activa disponible. Que las condiciones laborales mejoren aun cuando el PIB se desacelera puede ser por una moderada expansión de la demanda de trabajo; además, la depreciación del peso reduce el costo del trabajo en moneda extranjera, así como también eleva el precio de los bienes de capital importados. El tipo de cambio juega un papel muy importante, ya que no sólo determina el precio de los bienes de capital, también el de los insumos importados y por supuesto, el costo de la mano de obra. Con un tipo de cambio depreciado se abarata relativamente el uso del trabajo como factor de producción, lo que conduce a un aumento e intensificación de su uso.

3. Desigualdad creciente como consecuencia del estancamiento

Aunque el empleo aumentó, esto fue acompañado por una mayor precariedad laboral. Un fenómeno que se ha acrecentado por el reciente periodo de lento crecimiento económico es la desigualdad en la distribución del ingreso. El coeficiente de Gini aumentó de 45.7% en 2010 a 46.4% en 2014. Por el otro lado, el coeficiente de Palma, que mide la relación del ingreso del 10% de la población más rico dividido entre el ingreso del 40% más pobre, pasó de 2.9 a 3.1 en el mismo periodo. Esto, con todo y que la desigualdad verdadera es subestimada por las deficiencias en las encuestas levantadas por el INEGI, pues los muy ricos son invisibles para los encuestadores y hay subdeclaración de ingresos. Si se ajustan los resultados de las encuestas, se evidencia que la desigualdad es mucho mayor que la estimada y que se ha hecho más profunda año con año.

El principal elemento para explicar la creciente desigualdad es la trayectoria de la distribución funcional del ingreso. La caída de la participación del ingreso laboral tiene que ver con una baja productividad en los autoempleados y el sector informal, que a su vez está asociada con el insuficiente crecimiento económico de los sectores formales. Debido a que la caída de la participación laboral en el ingreso está detrás del aumento en la desigualdad en el ingreso de los hogares y afecta negativamente el crecimiento –pues una caída en los ingresos frena la expansión de la demanda agregada, así como también el gasto interno y por ende el gasto de inversión–, una política para recuperar el salario mínimo podría revertir estas tendencias que van a la baja.

4. Las perspectivas y la vulnerabilidad monetaria, financiera y fiscal de la economía

El autor señalaba que los cambios en Estados Unidos respecto a diferentes políticas como la fiscal, comercial y migratoria afectarían a México de manera negativa. La deportación de miles de migrantes, así como el cambio de tarifas arancelarias eran preocupantes; esto último dependía de la renegociación del TLCAN, que de ser negociado satisfactoriamente podría llevar a mayor proteccionismo de la zona comercial.

Un aumento en la inversión pública en infraestructura en conjunto con una política fiscal expansiva podría contribuir a la recuperación de la economía estadounidense, que a su vez resultaría en condiciones favorables para la economía mexicana. Mientras la economía estadounidense se acercara al pleno empleo, la política monetaria traería nuevos aumentos en la tasa de interés de la Reserva Federal, lo que amenazaría el entorno económico mexicano.

La vulnerabilidad de México en el tema fiscal es de llamar la atención. El coeficiente de deuda pública a PIB ha aumentado rápidamente en los últimos años. En este crecimiento de la deuda ha influido la presencia de un déficit primario, así como una relación poco favorable para México entre la tasa de interés real sobre la deuda y el crecimiento del PIB. A pesar de este crecimiento de la deuda, México sigue siendo de los países de la OCDE con un menor nivel de deuda como porcentaje del PIB. Este aumento de la deuda también coincide con el estancamiento económico, lo que indica que la vulnerabilidad fiscal es, en parte, resultado de este mismo estancamiento. El autor concluía que en ese momento las políticas monetaria y fiscal, estaban en contra del crecimiento, al ser ambas restrictivas.

La dependencia de la economía mexicana de su principal socio comercial, Estados Unidos, es una de las razones por las que se ha estancado el crecimiento. Además, están presentes otros problemas como la desigualdad –que produce una caída en la demanda interna–, la vulnerabilidad fiscal –que no permite una política fiscal expansiva– y una política monetaria que aun cuando es “independiente” sigue los movimientos de la política fiscal estadounidense. México debe trabajar en estimular el crecimiento económico a través de gasto público bien canalizado, una diversificación de sus socios comerciales y otras políticas económicas, como un aumento del salario mínimo para combatir la caída del gasto privado, así como una política monetaria expansiva.

{kind=link}