Missing ingredients. The bottlenecks which could constrain emission cuts

The Economist [2021], "Missing ingredients. The bottlenecks which could constrain emission cuts", The Economist, London, 12 de junio, https://www.economist.com/briefing/2021/06/12/the-bottlenecks-which-coul...

Las tres palas de fibra de carbono de un aerogenerador marino Haliade-X miden 107 metros. El generador que transforma su rotación en energía requiere más de 100 imanes potentes fabricados con metales exóticos e incalculables longitudes de cobre enrollado.

Joe Biden anunció en mayo 2021 la aprobación de Vineyard Wind, un parque eólico frente a la costa de Massachusetts que requerirá que GE suministre 60 de estos híbridos de avión-rascacielos-insecto (dato crucial 1). Por su parte Gran Bretaña, China y Alemania tienen ambiciones similares.

En el pasado, esto habría parecido una fantasía, pero hoy en día empresas energéticas europeas lideradas por Equinor, Orsted y Royal Dutch Shell compiten por construir en aguas estadounidenses. En Gran Bretaña, la prisa por conseguir contratos eólicos en alta mar en febrero 2021 llevó a las empresas a ofrecer mucho dinero por el privilegio de conseguirlos, pero los beneficios corren el riesgo de ser nulos.

Los gobiernos buscan reducir las emisiones de gases de efecto invernadero, para esto, se ha puesto a disposición una serie de tecnologías más desarrolladas y de esta forma llevar a sus países a nuevas economías verdes.

Sin embargo, la construcción de los parques eólicos, las granjas solares y los vehículos con baterías a pesar de ser competitivos en cuanto a costos, no se pueden construir al ritmo que decidan los políticos ya que dependen de las materias primas, permisos de emplazamiento, infraestructuras de transmisión, recarga y similares. Asimismo, necesitan mucho capital. Y los materiales, los emplazamientos y los capitales necesarios escasean, en distinta medida y en distintos lugares.

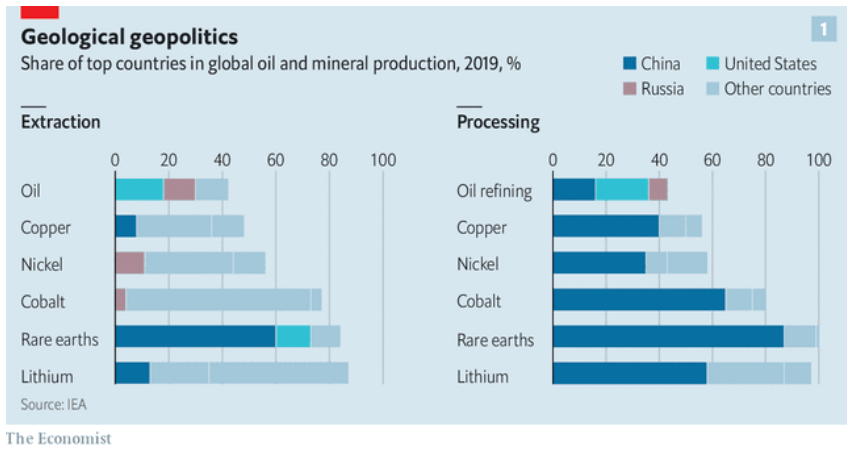

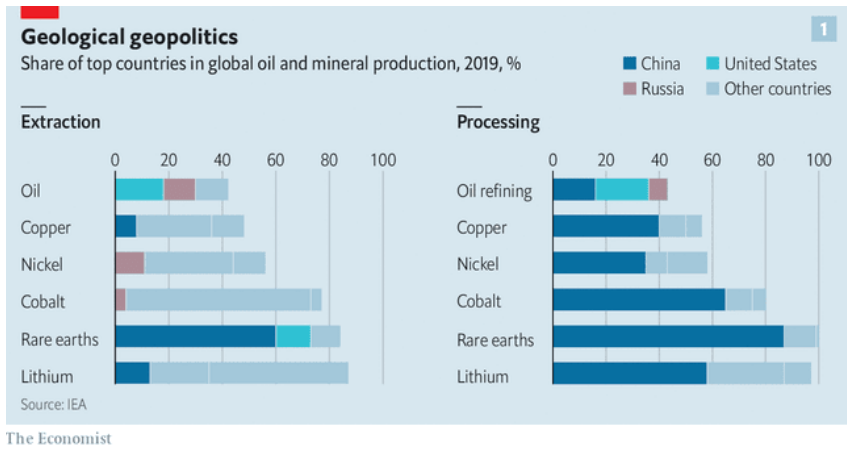

El capital sigue estando mal asignado; mientras las grandes empresas se apresuran a realizar proyectos eólicos en alta mar en Gran Bretaña, los países más pobres con emisiones crecientes siguen sin recibir inversiones. Si fracasan los esfuerzos por aliviar estas limitaciones, los planes de descarbonización del mundo se estancarán en lugar de dispararse (imagen 1).

La mayoría de las grandes economías se han comprometido a alcanzar las emisiones "netas cero" para mediados del siglo (dato crucial 3). A lo largo de la próxima década, la investigación y el desarrollo urgente para la creación de futuras herramientas deben ir acompañados de un despliegue masivo de las tecnologías ya existentes.

En el pasado, las transiciones energéticas fueron lentas. La acción climática requiere que la transición actual sea rápida y total. El despliegue de las tecnologías renovables es actualmente un éxito notable (dato crucial 4).

Al examinar las vías por las que el mundo podría alcanzar el objetivo de cero emisiones en 2050, la Agencia Internacional de la Energía (AIE) confirmó que gran parte de lo necesario a corto plazo podría hacerse con las tecnologías existentes.

Hay una gran fascinación en la sustitución de los combustibles ganados en las profundidades de la Tierra por los poderes apenas corpóreos del sol y el viento. Pero hacerlo a gran escala requiere la extracción de millones de toneladas de materias primas.

Las cadenas de suministro de las que depende todo esto plantean al menos dos grandes problemas. El primero es de concentración. La extracción y el procesamiento de los minerales necesarios para las energías renovables están mucho más concentrados geográficamente que la extracción de petróleo y gas.

El segundo problema se refiere a la falta de inversión, sobre todo en metales.

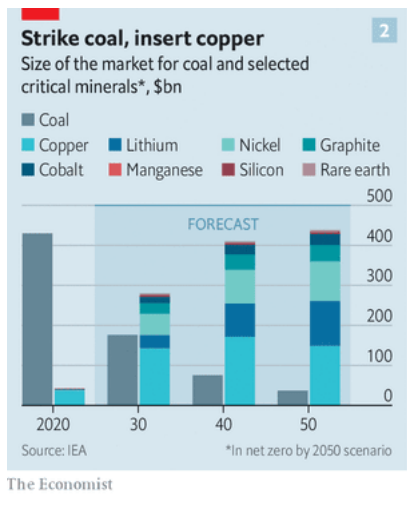

Los ingresos del carbón, el combustible fósil más sucio, siguen superando a los de los minerales que requieren las tecnologías actuales para proporcionar un futuro más limpio (imagen 2).

Algunos inversores consideran que gran parte del sector minero es desagradable, ya sea por una auténtica preocupación ética o porque temen empañar sus credenciales medioambientales y sociales (dato crucial 8).

Los políticos estadounidenses, europeos y asiáticos están ansiosos por impulsar la minería dentro de las fronteras de sus países.

Por otro lado, las empresas buscan reducir los procesos de suministros y reducir las materias primas con innovaciones; esto aumenta la posibilidad de reciclaje y sustituciones. Por ejemplo: los fabricantes de turbinas, más preocupados por la sostenibilidad que por el precio en sí, están abandonando la madera de balsa que suele utilizarse en sus grandes palas.

De igual manera, los terrenos destinados a parques eólicos pueden utilizarse también para otras actividades agrícolas, y las turbinas se han extendido por franjas de las Grandes Llanuras de Estados Unidos sin demasiada oposición. Pero para algunas tecnologías y lugares los nuevos proyectos pueden depender menos de la abundancia de recursos que de la preocupación por los impactos locales y el peso político o los presupuestos legales de quienes viven cerca.

La construcción de infraestructuras para suministrar energía verde desde paneles y torres de alta tensión en llanuras y desiertos hasta los lugares donde se consuma, se enfrenta a algunos de los mismos retos. Se necesitan redes más grandes e inteligentes que las actuales para aprovechar las fuentes renovables intermitentes a las escalas que se prevén para esta década.

Pero los obstáculos a las inversiones en redes siguen siendo muy altos. Estos proyectos pueden tardar más de una década en construirse, si es que lo hacen. Los recortes forzados de energía de los parques solares reducen su rentabilidad. Las mejoras de la red son muy necesarias, pero hasta la fecha el sector privado no ha podido proporcionarlas: la compañía eléctrica de Vietnam, o EVN, tiene el monopolio de la transmisión y distribución del país.

Sin embargo, el capital es una limitación grande, especialmente en los países en vías de desarrollo. Esto ha ocasionado problemas para lograr los objetivos de París, (dato crucial 3) ya que se requiere un aumento a la financiación para la energía verde y la electrificación.

Enel, empresa italiana de servicios públicos, es el mayor inversor extranjero en energía verde en los mercados emergentes. Para justificar la inversión de la empresa, según Francesco Starace, un país debe disponer de recursos naturales, como mucho sol o viento, necesitar infraestructura y, lo más importante, "debe tener un marco jurídico y reglamentario en el que podamos confiar".

Las incertidumbres normativas y políticas elevan los costos nivelados de un país. Los proyectos de energías renovables tienen bajos costes de funcionamiento (el sol y el viento son gratuitos) pero requieren mucho capital por adelantado y los países ricos que dicen querer ayudar no aportan lo suficiente.

Los inversores están trabajando para armonizar la divulgación de los riesgos climáticos; los gobiernos podrían hacer el trabajo por ellos.

Estas medidas apuntan a una nueva fase de la revolución verde. Pero se debe alimentar con los materiales que necesita, encontrar lugares donde apoyarse, integrarlo en el resto de las infraestructuras del mundo y pagarlo. La innovación y la inversión en minería, la presión sobre la política de uso del suelo y los nuevos catalizadores de la inversión privada, especialmente en los mercados emergentes, son menos emblemáticos.

1. Con una capacidad prevista de 800 megavatios (mw), Vineyard Wind multiplicaría por sí sola la capacidad eólica marina de Estados Unidos por un factor aproximado de 25. Pero no estará sola. Biden ha fijado un objetivo de 30 000 mw (30 gigavatios, gw) de energía eólica marina para 2030, el equivalente a 37 proyectos de este tipo.

2. Bernstein, una empresa de investigación, calcula que la capacidad eólica marina mundial puede alcanzar los 254 gw en 2030, más de siete veces el nivel actual.

3. El acuerdo de París de 2015 aboga por un mundo en el que la temperatura media no aumente más de 2 °C por encima de la era preindustrial e idealmente no suba más de 1,5 °C.

4. En 2019, la capacidad solar instalada fue casi 15 veces superior a la de 2010; en el caso de la energía eólica, que se puso en marcha antes, la cifra fue más modesta, pero todavía impresionante, de 3 a 4 veces.

5. Según el grupo de investigación Bloombergnef, en la última década, los "costes nivelados" de la energía solar, la eólica marina y la eólica terrestre se redujeron 83%, 62% y 58% respectivamente.

6. Sin más intervención, dice Seb Henbest, economista jefe de Bloombergnef, "La tasa natural de cambio es demasiado lenta para lograr los objetivos climáticos". En mayo la Agencia Internacional de Energía (AIE), En mayo la Agencia Internacional de Energía (AIE), un grupo intergubernamental fundado en los años 70 para proteger el acceso a los combustibles fósiles, publicó un informe sobre cómo abandonarlos que subrayaba el mensaje del Sr. Henbest.

By the standards of the future, though, this is, if not paltry, certainly unsatisfactory.

Without further intervention, says Seb Henbest, Bloombergnef’s chief economist, “The natural rate of change is far, far too slow to achieve climate targets.” In May the International Energy Agency (iea), an intergovernmental group founded in the 1970s to protect access to fossil fuels, published a report on how to abandon them that underscored Mr Henbest’s message.

7. La inversión en nuevos proyectos para el litio, el níquel y el cobre estaba aumentando antes de la pandemia, pero con menos de 25 000 millones de dólares la cifra en 2019 fue solo 5% de la cantidad invertida en petróleo y gas.

8. La extracción de litio en Chile ha provocado luchas legales por el agua en Atacama. Más del 70% del cobalto se extrae en la República Democrática del Congo, con un historial de corrupción y lo que el sector denomina eufemísticamente minería "artesanal" realizada por hombres, mujeres y niños pobres.

9. El grupo de investigación Benchmark Mineral Intelligence ha llegado recientemente a la conclusión de que en la segunda mitad de esta década la demanda mundial de litio podría ser más del doble que la oferta. Una escasez realmente grave podría invertir la tendencia a largo plazo hacia el abaratamiento de las baterías. El coste de las baterías ha disminuido 83% desde 2012. Las materias primas representan ahora 50-70% de los costes de las baterías, frente a 40-50% de hace cinco años, lo que hace que los precios sean más vulnerables a las materias primas caras.

10. Los investigadores de la Universidad de Princeton han calculado las vías de transición que llevan a Estados Unidos a la energía neta cero en 2050. Descubrieron que la superficie ocupada por los parques solares y eólicos en 2030 podría ser de unos 160 000 kilómetros cuadrados (62 000 millas cuadradas). Eso es menos del 2% de la superficie de la América continental. Pero es unas seis veces la superficie que cubre actualmente el agua de todos los embalses del país, o sea, un poco más que la superficie de Illinois.

11. El mayor déficit se da en las economías emergentes, aparte de China, que se espera que representen la mayor parte del aumento en las próximas décadas. Estos mercados solo recibieron 150 000 millones de dólares en inversiones en energía limpia en 2020, 8% menos que el año anterior, según un nuevo análisis de la AIE, el Banco Mundial y el Foro Económico Mundial.

12. En 2019, India atrajo apenas 8 000 millones de dólares en financiación de energía limpia, menos de una décima parte del total de China y una sexta parte del de Estados Unidos, según Bloombergnef (imagen 3).

13. Una encuesta de BLOOMBERGNEF descubrió que, en promedio, los países sin políticas de apoyo a las energías limpias, como subastas de suministro y liberalizados, atraen una decimoséptima parte de las inversiones en energías limpias que los mercados emergentes con políticas más claras. El apoyo gubernamental a la producción y el uso de carbón nacional, como en India e Indonesia, enturbia aún más las perspectivas.

Actualmente hay una gran preocupación por la destrucción del medio ambiente, por lo que las corporaciones transnacionales están buscando adaptarse a nuevas medidas innovadoras para que de esta manera se reduzca el impacto que muchas materias primas tienen frente al medio ambiente.

Asimismo, se requieren grandes inversiones por parte del gobierno de los países ricos, que desafortunadamente no hay por lo que los países en desarrollo se quedan estancados. Además de que muchos de los proyectos a realizar son tardados porque necesitan de aprobaciones que normalmente requieren tiempo.

{kind=link}

{kind=link}

{kind=link}