Consejos de administración y gobernanza corporativa en México

Rocha, Jorge [2011],“Consejos de administración y gobernanza corporativa en México”, Revista Mexicana de Sociología, México, UNAM-Instituto de Investigaciones Sociales, 72(2):261-295, abril-junio, http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0188-2503201...

Jorge Miguel Rocha González es docente del EGADE Business School del Tecnológico de Monterrey en temas de marketing, comportamiento del consumidor, métodos de investigación social, enfoque etnográfico en la investigación de mercados, diseño de investigación, técnicas cualitativas y cuantitativas, entrevistas de profundidad y análisis de redes sociales.

La corporación es el principal vínculo legal para que un grupo de individuos con intereses en común, organicen y coordinen actividades de múltiples personas dentro de instituciones con fines lucrativos. Las corporaciones y sus estructuras de gobierno son de gran interés e importancia para los investigadores debido a que los “gobiernos corporativos” -la autoridad de las empresas- son estructuras que impactan a la sociedad capitalista, ya que no solo tienen poder de decisión en el rumbo estratégico y la asignación de recursos, sino que son organizaciones que se desarrollan históricamente y de la mano con el sistema social en que se introducen.

Entre economistas y abogados

La perspectiva de los economistas

Desde 1932, el estudio de los gobiernos corporativos ha dado lugar a diversas perspectivas teóricas que han buscado: 1) evaluar la separación existente entre los “dueños que invierten en la corporación” y los administradores que la manejan; y, al mismo tiempo, 2) encontrar una teoría que explique las consecuencias que esa tendencia puede tener.

La “tesis gerencial” de Berle y Means se convirtió en la teoría más utilizada en la literatura referente a los gobiernos corporativos. Haciendo uso de los modelos de costos de transacción y la teoría de la agencia, en la que se considera que las organizaciones modernas están constituidas por sistemas de relaciones entre los emprendedores y los trabajadores, esta tesis plantea que “a medida que las complejas organizaciones han comenzado a ser manejadas por administradores/empleados con intereses personales independientes a los de los dueños, se ha incrementado la falta de congruencia entre los intereses de los dueños y de los administradores”, dando como resultado un aumento en la ineficiencia económica en el uso de recursos.

A partir de la tesis gerencial han surgido diferentes discusiones entre los investigadores, como es el caso de Jensen, Meckling y Fama. Estos autores son conocidos por estudiar las maneras en que los dueños de las corporaciones pueden crear mecanismos de monitoreo eficientes de sus trabajadores, esto con el objetivo de que las estructuras de costos de la corporación sean óptimas y por lo tanto, se incremente el valor del capital para los accionistas.

La perspectiva de los abogados

La mayor parte de la teoría acerca de la corporación utiliza como base la tesis gerencial de Berle y Means. Esta supone que el capital se encuentra distribuido en un número considerable de pequeños accionistas, al mismo tiempo que la corporación es manejada por algunos cuantos administradores/empleados.

La estructura presentada por Berle y Means, hace referencia a la estructura de propiedad y los mecanismos de monitoreo dominantes en las corporaciones en Estados Unidos. Esto ocasionó que se asumiera que este tipo de estructura se encuentra en todo el mundo, ya que los investigadores comenzaron a pensar que se trataba de la representación de una economía capitalista saludable y bien organizada. Esta generalización provocó que diversos autores comenzaran a elaborar trabajos comparativos para refutar esta idea, como el de Rafael La Porta, López-de-Silanes y Shleifer.

En su trabajo, La Porta y sus colegas argumentan que el patrón de gobernanza de las corporaciones estadounidenses no es único, ni dominante, ni natural, sino que se trata de una estructura que es conocida por las figuras más renombradas de la élite de las ciencias administrativas y organizacionales, por lo que se debe poner en duda la universalización de esta visión y se deben tomar en cuenta las diferencias entre países con respecto a sus patrones de propiedad.

Este argumento se encuentra basado en lo que los críticos de La Porta llaman “el argumento sobre la calidad de la legislación corporativa”. Este parte de la idea de que en la gobernanza corporativa se debe tomar en cuenta el sistema legal de un país y sus estructuras para hacer cumplir la ley, ya que a partir de ello se determinará la forma en que las estructuras de propiedad pueden ser distribuidas en cierto país y por lo tanto, determina la forma en la que los inversionistas pueden protegerse de ser expropiados por sus empleados.

La economía política agrega sus dos granos de arena

Se han hecho diversas críticas al trabajo de La Porta desde la economía política. Estas críticas, buscan complementar el entendimiento respecto a los sistemas legales de un país, ya que se trata de sistemas que se desarrollan de forma histórica a partir de la interacción de diversos actores sociales en diferentes contextos, los cuales, a lo largo del tiempo, han buscado tener influencia sobre las políticas públicas en favor de sus intereses particulares.

Desde la economía política se ha calificado al argumento sobre la calidad de la legislación corporativa como incompleto y conceptualmente engañoso. En este sentido, se refuta al argumento ya que no solo falla en explicar la razón por la que algunos países, principalmente naciones europeas ricas, mantienen estructuras de propiedad concentradas, sino que existen algunas falacias deductivas en el concepto de “sistema legal”, ya que este carece de una explicación basada en los distintos grupos de interés en cada sociedad, en sus posturas políticas y en su regulación de interacciones.

Las aproximaciones sociológicas y la contingencia conceptual

Las empresas son organizaciones que no deben ser estudiadas únicamente en los ámbitos económico y legal, sino que también deben ser reconocidas como organizaciones que están constituidas por las interacciones entre individuos y sus conductas. Por lo tanto, las empresas también son estudiadas a partir de la “nueva sociología económica”.

La nueva sociología económica es un enfoque central para el estudio de las empresas, ya que busca conceptualizar con mayor precisión empírica la noción de las instituciones y los comportamientos “económicos” que están constituidos en las relaciones sociales dentro de estas. Asimismo, este enfoque tiene un lado metodológico, el cual busca el desarrollo de estrategias para la recolección y análisis de datos que permitan el uso del concepto “estructura social” y otros afines.

La nueva sociología económica ha contribuido al desarrollo de diversas técnicas metodológicas basadas en redes sociales. Estas técnicas, buscan hacer uso de las redes para estudiar cómo las estructuras de gobernanza corporativa se encuentran enraizadas en otras relaciones sociales. También, este enfoque ha dado lugar a la aparición del estudio de “consejeros de administración cruzados”, el cual hace referencia a los vínculos existentes entre consejos directivos cuando éstos comparten miembros.

Existen diversos investigadores críticos de la tesis gerencial, que se han destacado dentro de la nueva sociología económica, uno de ellos es Maurice Zeitlin. En su crítica al trabajo de Merle y Beans, Zeitlin demostró que la dispersión de la propiedad, característica de las empresas estadounidenses, no es tan extensa como la tesis gerencial dicta. En este sentido, Zeitlin argumenta que “las corporaciones son unidades en un aparato de apropiación controlado en base a intereses de clase”, por lo que el control en manos de unos pocos individuos, determinado por el porcentaje de participación accionaria de un individuo en una empresa, será concluyente en la forma que acumulan capital y en las relaciones inter-corporativas de la empresa.

Michael Useem es otra figura de gran importancia dentro de las aproximaciones sociológicas a las empresas. En este sentido, Useem plantea la idea de que los administradores/empleados y los dueños capitalistas tienen intereses virtualmente indistinguibles, por lo que existe cierta cohesión interna general, entre administradores y dueños, como miembros de una misma clase social.

Es necesario mencionar que la nueva sociología económica y sus diversas conclusiones respecto a la estructura de las empresas, convergen y complementan diversos modelos conceptuales respecto a la naturaleza y la función de las estructuras de gobernanza corporativa desde la economía política. Esto se debe a que la economía política busca comprender de manera sistémica las “variedades de capitalismo” existentes y las causas institucionales de los mismos, hecho que es un paso determinante para superar el etnocentrismo de los estudios de gobernanza corporativa y por ende, dar lugar a nuevas bases metodológicas y conceptuales para los mismos.

La experiencia mexicana

El trasfondo histórico

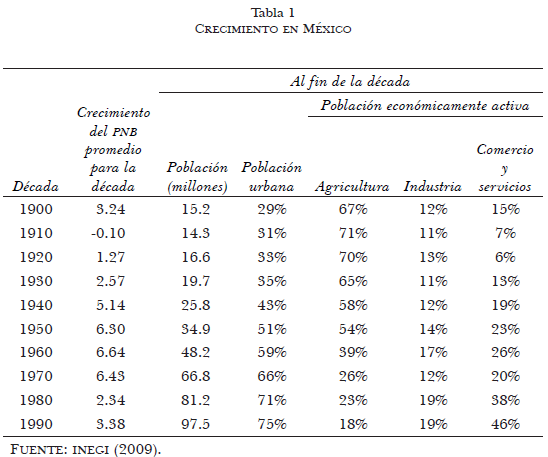

Desde mediados de la década de los años setenta, en México se comenzó a dar una reestructuración de los niveles de poder en la sociedad como consecuencia de la introducción de reformas económicas de tipo neoliberal. Se trató de una reestructuración que, de la mano de los macroprocesos, alteró las estructuras de gobernanza corporativa en el país.

Previo a la penetración del neoliberalismo en México, el país se encontraba en el periodo conocido como “el milagro mexicano”, el cual, desde mediados de la década de los años treinta hasta la década de los años setenta, fue un periodo de crecimiento sostenido y de una creciente urbanización en el país. En esta fase, el Estado mexicano jugó un papel fundamental en la búsqueda de un balance de los intereses de los diversos grupos a los que se debía: el Estado incorporó a organizaciones laborales y sindicales a su estructura interna, hecho que impulsó la aparición de políticas de bienestar social y de esquemas estatistas de desarrollo. Sin embargo, a pesar del crecimiento, este modelo gradualmente dio paso a la marginalización económica y política de las comunidades rurales, hecho que propició la migración y la absorción de las economías de los crecientes centros urbanos del país.

La estrategia de desarrollo del “milagro mexicano”, vio su fin en la década de los años ochenta, cuando: 1) el sector privado tuvo un crecimiento que le permitió mayor independencia política y financiera del Estado y sus políticas de desarrollo, lo que dio paso al cuestionamiento de la legitimidad del Estado en temas de la economía nacional; y, 2) el incremento del gasto deficitario, los desequilibrios comerciales en la balanza de pagos internacional y la dependencia del Estado mexicano con los préstamos extranjeros, hicieron que la estrategia desarrollista se volviera inestable y frágil.

Estos cambios, aunados al contexto internacional, con altas tasas de interés sobre la deuda externa y bajos precios del petróleo, ocasionaron que México entrara en una gran crisis política y económica sin precedentes. Esta crisis propició la construcción de nuevas formas de estructuración social, con grandes industrias ejerciendo presión para la introducción de reformas liberales.

La implementación de las reformas liberales no solo dejó de lado el papel del estado mexicano en la economía nacional, sino que colocó al Consejo Coordinador Empresarial (CEE) como la asociación de mayor influencia sobre el proceso de reformas de la nación. Esto dio lugar a la introducción del parque de recomendaciones del Banco mundial (BM) y del Fondo Monetario Internacional (FMI) en el país. También, abrió la economía mexicana a la competencia internacional y borró la posibilidad de que cualquier administración pueda dar marcha atrás a las reformas instituidas.

La gobernanza corporativa en México

En 1999, La Porta, López-de-Silanes y Shleifer, hicieron un estudio comparativo sobre las prácticas de gobernanza corporativa a nivel internacional. En dicho estudio, con información de 20 grandes empresas mexicanas, los autores lograron hacer dos caracterizaciones generales sobre la corporativización en México: 1) la mayoría de las empresas demostraron estar bajo control familiar o family-owned firms; y, 2) México se destacó por ser el país en donde el porcentaje de accionistas minoritarios requeridos para convocar a una sesión del consejo de administración, extraordinaria, es el más alto con 35%.

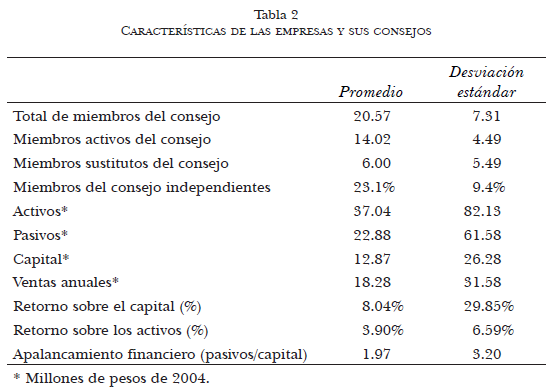

Con excepción de ese trabajo, el estudio sistemático y teórico de la gobernanza corporativa en el país es escaso. Es por ello que, con base en la información de la Bolsa Mexicana de Valores (BMV) acerca de las 115 empresas que cotizaban en 2004, este texto busca presentar una visión sobre la estructura y el funcionamiento de los consejos de administración en México y su relación con la estructura social de la élite económica del país.

En primer lugar, es necesario mencionar que para 2004, las 115 empresas que cotizaban en la BMV permitieron que se vislumbraran algunas características básicas respecto a sus consejos de administración y la red conformada por sus miembros. En este sentido, se encontró que las empresas mexicanas se distinguen por tener consejos de administración grandes, de casi 21 miembros, hecho que rompe con las recomendaciones de la BMV y el Código de mejores prácticas corporativas del CCE, en donde se sugieren consejos de entre 3 y 15 miembros.

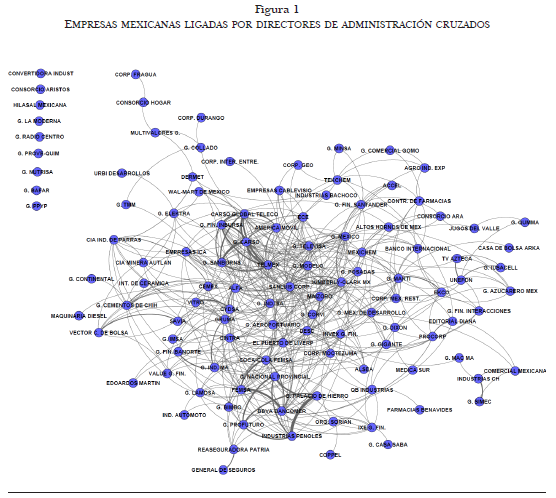

Asimismo, respecto a las características estructurales de la red conformada por miembros de los consejos de administración compartidos entre varias empresas, se encontró que México es un país con empresas densamente interconectadas. Además de tener lazos por los miembros, se encuentran a distancias geográficamente cortas. Esta característica ha propiciado que se considere a la red en México como una “red de mundo pequeño”, ya que las empresas mexicanas se encuentran muy cerca unas de otras y existe una alta probabilidad de que dos empresas seleccionadas al azar estén vinculadas (Dato crucial 1 y 2).

1. Patrones geográficos y macroeconómicos

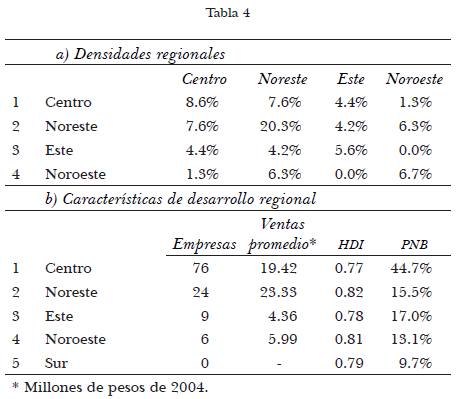

La ubicación geográfica de los diversos actores sociales son un factor de gran ayuda para tratar de explicar los patrones inmersos en las redes de consejeros de administración cruzados. Lo anterior, es posible gracias al Instituto nacional de geografía y estadística (INEGI), el cual reconoce cinco regiones geográficas en México, regiones dentro de las cuales se pueden ubicar a las empresas y por ende, determinar la densidad de la red de consejeros por regiones.

INEGI divide al país en la región centro, noreste, este, noroeste y sur, y hasta 2004, 100 de las 115 empresas que cotizaban en la BMV se encontraban distribuidas en el noreste y el centro del país, específicamente Monterrey y la Ciudad de México. Es decir, las regiones más grandes con base en valor total de sus ventas anuales y los dos polos, históricamente, más importantes de la actividad económica en México.

Por su parte, en cuanto a las densidades regionales e interregionales de la red de consejeros de administración cruzados, se encontró que en 2004 el noreste del país tenía una densidad de 20.3%; es decir, Fue la región con la mayor densidad de red con 14.5% más densidad que la esperada para una red de ese tamaño (Dato crucial 3).

Este fenómeno puede ser explicado por una diversidad de variables globales entre las que se enlista el sector económico en el que se encuentran las empresas. A partir de la teoría organizacional, la cual se basa en la dependencia de recursos, se argumenta que todos los vínculos externos de una empresa pueden servir para monitorear los entornos en los que se encuentra, hecho que es positivo para reducir incertidumbre sobre los flujos de recursos. Asimismo, los vínculos entre los consejeros de administración han jugado un papel fundamental, ya que contribuyen a un intercambio de información acerca de las limitaciones y peligros de ciertos entornos.

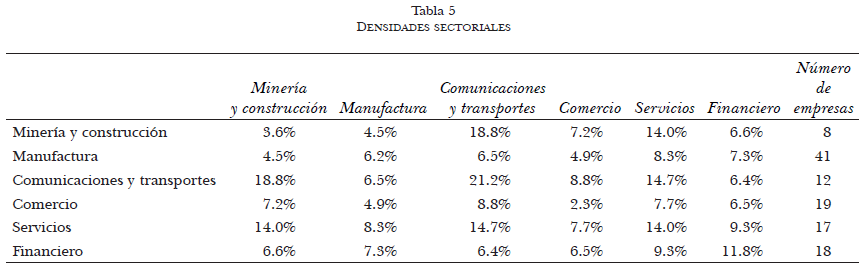

En el contexto mexicano, esto pudo ser evaluado con base en el Estándar de clasificación industrial para crear una matriz de densidades por sector. Se encontró que el sector de comunicaciones y transportes tenía una densidad de 21.3% hasta 2004, posicionándolo como el sector con mayor densidad sobre el sector servicios y las empresas de los sectores comerciales (Dato crucial 4).

También se analizaron los vínculos interseccionales existentes, mismos que denotaron que el sector minero y de construcción y el de comunicaciones y transporte, tenían una alta densidad interseccional con 18.8%. La alta densidad puede ser explicada por la participación de un consejero de administración cruzado: Claudio X. González Laporte. Laporte, director general de Kimberly-Clark México y miembro del consejo de administración de Grupo México, participaba en los consejos de administración de 14 empresas en sectores diferentes, hecho que logró que Grupo México se vinculara con otras compañías. Asimismo, se encontró que el sector comunicaciones y transportes tiene un gran número de densidad ya que el dueño de Teléfonos de México, Carlos Slim Helú, a través de sus hijos y miembros de su familia política, construyó una red de empresas de telecomunicaciones, red a la que pertenece González Laporte, creando así fuertes lazos entre el sector minero y de transporte y el sector comunicaciones.

2. La centralidad de las instituciones financieras

A lo largo de los años, la economía capitalista mexicana ha tenido una relación compleja con su sistema financiero. En 1982, el presidente José López Portillo culpó a los banqueros de la incapacidad de pago que México tenía ante los intereses de la deuda externa, hecho que propició la expropiación de sus activos y por ende, le dio al estado el control de los bancos.

El control estatal sobre los bancos en México se vio revertido en 1991, cuando estas instituciones fueron privatizadas como parte del programa de privatización de empresas estatales. Esto sentó las bases para que, en la década de 1990, los banqueros elaborarán un esquema de rescate financiero mal implementado, hecho que predispuso a los bancos mexicanos para que fueran adquiridos por los bancos extranjeros a partir de 1995 y para que, en 1997, se introdujeran nuevos estándares contables en el país. Las modificaciones anteriores, sentaron las bases para la creación de un nuevo tipo de sistema financiero en México, en cuanto a su estructura de propiedad, ya que dicho sistema propició que para 2003, el 83% de los bancos en México estuvieran bajo control extranjero.

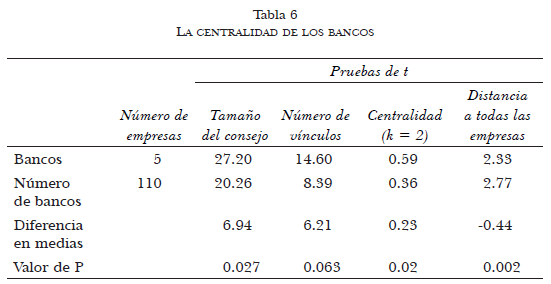

A pesar de que el sistema bancario mexicano sufrió cambios drásticos en la década de 1990, no disminuyó la importancia de los bancos en la estructura de consejeros de administración cruzados. En este sentido, para 2004, los cinco bancos más importantes de México tenían posiciones centrales en los consejos de administración de diversas empresas, por encima de otras compañías, ya que: 1) los bancos tienen en los consejos un promedio de siete miembros más que otras empresas, es decir, seis vínculos más para los bancos que otras instituciones; 2) los bancos están conectados no solo a empresas alcanzables en la red de consejeros, sino más allá de ésta; y, 3) la distancia promedio entre los bancos y todas las empresas de la red, es más corta que entre empresas.

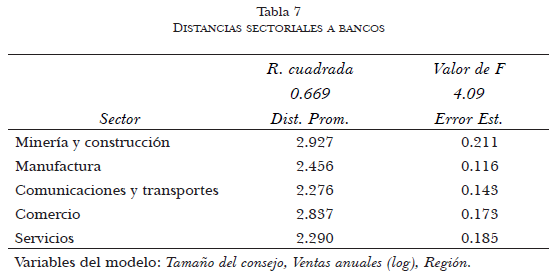

A nivel de sector, se encontró que, para 2004, las empresas del sector comunicaciones y transportes, eran las más cercanas a los grandes bancos, seguidas por las empresas del sector servicios.

La cercanía podría ser explicada por la estructura de las compañías, ya que estar estructuralmente más cerca de los bancos, se debe a las estrategias de diversificación financiera que algunas grandes corporaciones mexicanas siguieron después de la reprivatización de los bancos en los noventa. Un ejemplo de lo anterior es el caso de Grupo financiero BBVA Bancomer.

En 1991, cuando el gobierno mexicano anunció la privatización de los bancos, un grupo de inversionistas de Monterrey adquirió 51% de las acciones del banco Bancomer. Estos inversionistas, pertenecían a los consejos de administración de otras empresas, hecho que provocó que se crearan vínculos entre Bancomer y las compañías a las que pertenecían estos inversionistas. A finales de la década de 1990, Bancomer comenzó a tener problemas de liquidez, es por ello que, al levantarse las restricciones a los bancos extranjeros, muchas de estas instituciones comenzaron a comprar acciones de Bancomer. Lo previo, propició la fusión de Bancomer con el español Banco Bilbao Vizcaya Argentaria y dio como resultado la creación de Grupo Financiero BBVA Bancomer, un banco en donde los accionistas mexicanos mantienen el control del grupo al ser mayoría en su consejo de administración.

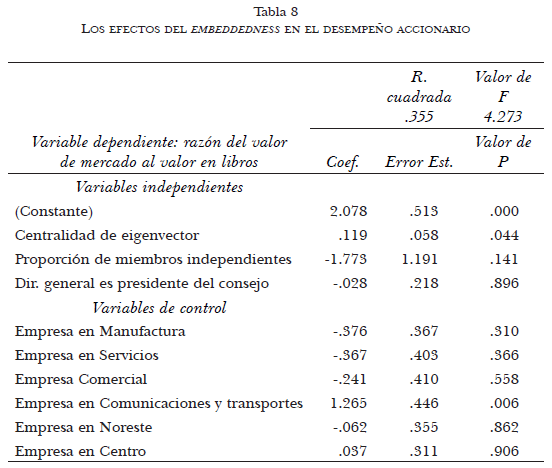

3. El efecto en el desempeño accionario

Una de las ideas centrales de la teoría de la agencia, es que los gobiernos corporativos tienen características concretas que son de gran importancia para la efectividad del consejo como monitores de los administradores/empleados. Las características de los gobiernos corporativos son fundamentales para la toma de decisiones de los inversionistas, ya que determinan en donde se pueden invertir los recursos y bajo qué riesgos.

Aunado a la teoría de la agencia, diversos sociólogos y economistas-políticos argumentan que los gobiernos corporativos son estructuras que están enraizadas en complejas relaciones sociales a varios niveles, por lo que estas estructuras desempeñan funciones más allá de lo económico y pueden estar relacionadas con otras estructuras de poder, prestigio, autoridad sobre acceso y control a recursos, relaciones de clase y grupos de parentesco y descendencia, entre otros.

De acuerdo con un modelo de regresión lineal, se encontró que, en 2004, las ideas de eficiencia del consejo como monitor y su prestigio estructural sobre el desempeño accionario de las empresas, dio una métrica estable y confiable del desempeño de la empresa para los accionistas, esto a partir de la razón entre el valor de mercado y el valor en libros.

Esto es resultado de variables independientes de importancia conceptual, como los conceptos de “estatus”, “prestigio”, “poder” e “influencia”, ya que el uso de conceptos pueden tener efectos positivos sobre los inversionistas, lo que no solo altera la cantidad de los mismos, sino la cantidad que están dispuestos a pagar por las acciones de una empresa por encima de su valor en libros. Asimismo, facilita a los inversionistas conocer en qué empresa habrá una mejor alineación de sus intereses con los administradores/empleados, por lo que se da un aumento de los potenciales inversionistas.

En México, las variables acerca de la composición del consejo de administración no tienen el efecto esperado debido a que en el país no se sigue al pie de la letra la teoría reinante sobre asuntos de empresa.

Algunas reflexiones finales

La gobernanza de las empresas no es una cuestión natural o universal, sino que se trata de una estructura social que es particular de cada compañía y del “tipo de capitalismo” en el que cada una de ellas se encuentra sumergida. Por lo anterior existe poca claridad conceptual y diversas discusiones acerca de los gobiernos corporativos.

La economía, el derecho, la sociología y la economía política son algunas de las disciplinas que se han encargado de generar conocimiento o críticas respecto a los gobiernos corporativos. Desde la antropología ha surgido un pensamiento que toma en cuenta las configuraciones socioculturales, cada una única, independiente y no categorizable, para negar cualquier presunción de universalidad en lo que llama “particularismo histórico”.

En el caso concreto de México, no se puede concluir que la gobernanza corporativa inevitablemente lleve al “modelo anglo-americano de gobernanza corporativa”, ya que el país presenta estructuras que pueden tener convergencias en algunas dimensiones con otros países. En este sentido, la posición que ocupan las instituciones financieras en la red de consejeros cruzados es similar a la situación alemana; por su parte, la importancia de las familias en la creación de vínculos es cercana a la experiencia de la India.

Lo previo, no significa que la gobernanza corporativa en México busque ser como en Alemania o en India, sino que la gobernanza corporativa responde a situaciones históricas particulares en contextos concretos, hecho que además de presentar una diversidad amplia de configuraciones en las estructuras de gobernanza corporativa a nivel internacional, invita a superar las limitaciones teóricas de un particularismo histórico. Lo mencionado, a través de una crítica que debe tratar de explicar la diversidad empírica de los múltiples arreglos de estructuras de gobernanza, crítica que debe tener como base un número pequeño de supuestos epistémicos y principios teóricos, en donde se toma en cuenta la dinámica histórica de los procesos mismos.

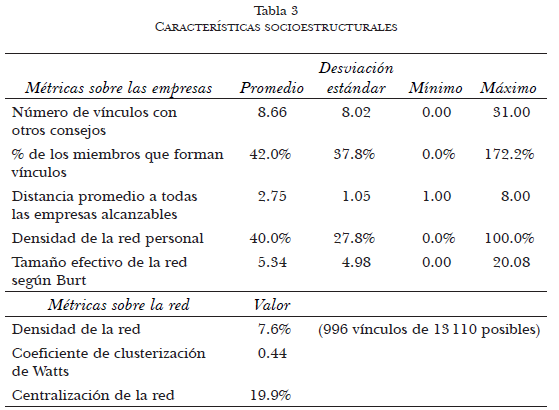

1. En cuanto a la densidad de interconexión entre las empresas mexicanas en 2004, se encontró que estas tenían una densidad global de 7.6% y un valor en el coeficiente de clusterización de 0.44.

2. Comparado con México, los consejeros de administración cruzados de Estados Unidos presentaron coeficientes de clusterización de 0.24 para 1982, de de 0.24 para 1990 y de 0.22 para 1999. Asimismo, dichos consejeros tuvieron distancias promedio de 3.38, 3.46 y 3.46 para los años correspondientes; y el número de vínculos promedio a otras empresas de 10.0, 8.8 y 8.6, igualmente para los años en cuestión. En este sentido, se debe tomar en cuenta que las “red de mundo pequeño” en México es significativamente más pequeña que su contraparte estadounidense.

3. Para 2004, la región norte del país tuvo una densidad regional de la red de consejeros de administración cruzados de 20.3%; es decir, una red 14.5% más grande de lo esperado para una red de ese tamaño y densidad global similar. Por su parte, la región centro del país tuvo una densidad de red de 8.6%; es decir, 2.9% más grande de lo esperado.

4. Para 2004, la densidad de red de consejeros de administración cruzados para el sector de comunicaciones y transportes fue de 21.3%; es decir, 13.6% más alta de lo esperado. Por su parte, el sector de servicios tuvo una densidad de red de 6.4%. Finalmente, las empresas de los sectores comerciales tuvieron una densidad de red de 5.2%, una densidad inferior a lo esperado.

La estructura de los gobiernos corporativos en México es un reflejo de la forma en que el sistema capitalista ha impactado en el país no solo en términos económicos, sino a nivel estatal y social; de forma particular, a las relaciones de las elites empresariales con el gobierno mexicano y entre ellas. En este sentido, la toma de decisiones de los consejos empresariales de grandes empresas y el hecho de que estas se encuentran vinculadas en el país, denota que los capitalistas se han visto en la necesidad de adaptarse a los cambios del sistema a lo largo de la historia, una adaptación que -en la actualidad- no solo se ha enfocado en la ganancia de capital, sino que ha extendido la influencia de las corporaciones más allá del sector en el que se especializan, hecho que propicia su incremento de poder en México.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}