Las empresas regiomontanas y la nueva economía global

Poza, María de los Ángeles [2000], "Las empresas regiomontanas y la nueva economía global”, Jorge Basave Kunhardt (coordinador), Empresas mexicanas ante la globalización, México, UNAM-Instituto de Investigaciones Económicas, 191-237, http://ru.iiec.unam.mx/1439/1/EmpresasMexAnteGlobal.pdf

María de los Ángeles Poza es profesora investigadora en El Colegio de México. Cuenta con un posdoctorado en sociología por la Universidad John Hopkins.

Introducción

Desde los primeros años y hasta el tercer cuarto del siglo XX, el sistema mundial de producción estuvo dominado por la estructura de la empresa vertical, cuando la empresa tradicional dio paso a un complejo sistema internacional de subcontratación caracterizado por la descentralización de la producción y de la tecnología.

La descentralización de la producción estuvo acompañada de la centralización del capital a nivel mundial. Como parte de esta, las grandes compañías transnacionales desarrollaron la tendencia a fusionarse, lo que contribuyó a la creación de empresas horizontales con corporativos que comparten su propiedad y asocian sus capitales.

Cuando los sectores productivos del llamado Tercer Mundo comenzaron a incorporarse al sistema de subcontratación internacional, se expandió la idea de que este era necesario para el desarrollo. En México, se comenzaron a diseñar mecanismos que facilitaran la introducción del sector de la gran empresa en los mercados internacionales. Fueron los grupos industriales del norte de México quienes tomaron ventaja de los apoyos del gobierno, mecanismo que les permitió comenzar un proceso de globalización con dinámicas propias y coexistencia entre diferentes patrones de industrialización.

Concentración y descentralización: dos caras del mismo proceso

La concentración y centralización del capital es un elemento constitutivo del capitalismo, esto se debe a que cumple la función de controlar la incertidumbre del libre mercado; específicamente, la incertidumbre que ha resultado de la presión del mercado sobre los costos de producción y los costos de transacción.

La teoría de los costos de transacción demostró que las empresas verticales de carácter oligopólico lograron rescatar a los productores de la incertidumbre del mercado a principios del siglo XX. Paradójicamente, esta teoría se popularizó cuando el modelo de empresa horizontal comenzó a reemplazar a la empresa vertical en un cambio de estructura que fue resultado del proceso de descentralización de la producción. Dentro de ese proceso, la producción de componentes esenciales y su diseño fue desincorporado de la industria terminal, descentralizando las cadenas productivas existentes dentro de la corporación.

Las características y las causas de la descentralización de la producción han sido ampliamente estudiadas en el ámbito de la reestructuración industrial con base en el análisis de las cadenas globales de producción. A pesar de la existencia de estos estudios, carecen de un análisis sobre el papel de la descentralización en la estructura de los corporativos y sobre la forma en que los Estados iniciaron un proceso de globalización que hizo posible la formación de nuevas hegemonías internacionales.

Producción descentralizada

La reestructuración de la producción tuvo como principal característica la sustitución de la empresa vertical por la empresa horizontal, la cual es parte de una red de subcontratación internacional.

Durante casi 70 años, la estructura de la empresa vertical permitió a las compañías controlar el mercado, imponer precios y garantizar los flujos de materias primas, ya que el sistema priorizaba la producción en masa de mercancías estandarizadas que necesitaba de maquinaria especializada y del aprovechamiento de las economías de escala. Esta estructura se reprodujo en las naciones en las que las compañías ponían sus inversiones, lo que les permitía acrecentar su control sobre sus filiales.

Este modelo se caracterizaba por ser rígido, por lo que a finales de la década de los años setenta, debido al aumento de la competencia, a la disminución de su potencial de expansión y a su incompatibilidad con los nuevos mercados diversificados, este modelo comenzó a agotarse.

El agotamiento del modelo dejó relucir la necesidad de más flexibilidad, por lo que comenzaron a reducirse costos, se eliminó el desperdicio y se optimizó la productividad a través de la reducción de inventarios, de la mejora del control de calidad y de una organización del trabajo que hizo uso de trabajadores multicalificados. Estas nuevas acciones fueron adoptadas por grandes corporaciones y por pequeñas firmas, hecho que les permitió transformarse en empresas red.

El sistema de empresas red se caracteriza porque “reproduce una estructura más descentralizada de actividades productivas mediante la creación de redes de subcontratación que funcionan como efectivos instrumentos de cooperación vertical y horizontal entre las empresas”. Esto significa que existen relaciones cercanas entre los subcontratistas y los clientes, lo que no solo ha llevado a que comparta el conocimiento, sino que ha garantizado el flujo de productos de buena calidad sin recurrir a la sobreproducción.

La descentralización de la producción es un proceso que se encuentra acompañado por las fusiones y asociaciones de las grandes compañías y significó la supervivencia de las empresas y su crecimiento en un nuevo modelo de producción, el cual es parte de un proceso en donde: 1) se favorece la admisión de un mayor número de compañías al sistema a través de la subcontratación internacional; y, 2) en donde se favorece la concentración de capital y la creación de empresas globales “que al fusionarse restablecen los mecanismos de control sobre sus mercados”.

Fusiones y adquisiciones: la nueva empresa global

La creación de empresas matrices y la instalación o adquisición de subsidiarias es una característica del sistema productivo mundial, el cual tiene como objetivo acceder y servir a los mercados alrededor del mundo.

Esta estrategia de mercado es característica de los países desarrollados. Las economías de primer mundo han buscado acceso al mercado mundial a través de los países en desarrollo, primero con una estrategia de exportación y después, con estrategia de producción internacional, ambas con importantes consecuencias sobre la localización de las filiales en el exterior.

Bajo el modelo de empresa vertical, la instalación de subsidiarias dio origen a la búsqueda de mano de obra barata; hecho que resultó atractivo tanto para los países desarrollados como para los países en desarrollo, los cuales vieron ventajas en la promesa de una abundante fuente de trabajo. Por su parte, el modelo de producción descentralizado, más allá de la oferta de trabajo, ha llevado la ventaja de la propiedad intelectual, la diferenciación del producto, el prestigio de la marca y las relaciones con el cliente.

A pesar de las distinciones mencionadas, para las economías en desarrollo, en 1997 no existían diferencias, lo que las llevó a mantener una estrategia de exportación y a seguir ofreciendo una mano de obra barata atractiva para los inversionistas extranjeros. No todos los países en desarrollo continuaron con esta tendencia, ya que existen casos de naciones que optaron por incursionar en la producción de bienes de servicios.

Un sistema de producción internacional que tiene fuertes vínculos entre las redes globales de producción y empresas locales es un sistema con promesas de desarrollo y oportunidades bastante atractivo para todos los países. No obstante, existieron y existen preocupaciones ante las tendencias oligopólicas que acompañan a la nueva producción internacional, ya que se considera que la falta de competencia entre empresas puede afectar de forma negativa los beneficios para los consumidores, limitar la innovación e introducción de productos, disminuir la calidad de los productos y alentar prácticas anticompetitivas.

Diversos líderes de la producción internacional, desde fines del siglo XX, han seguido mecanismos de oligopolización para controlar los mercados e instituir barreras de entrada a las compañías que buscan insertarse en el mercado internacional. Un ejemplo de esas prácticas son las fusiones y adquisiciones entre empresas de diferentes países.

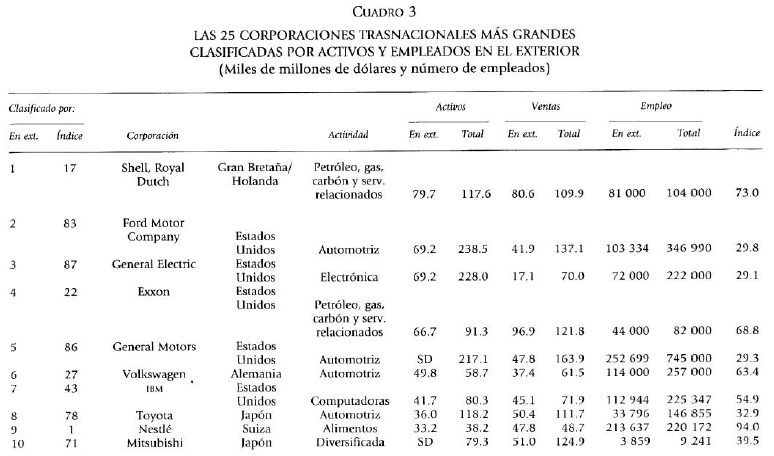

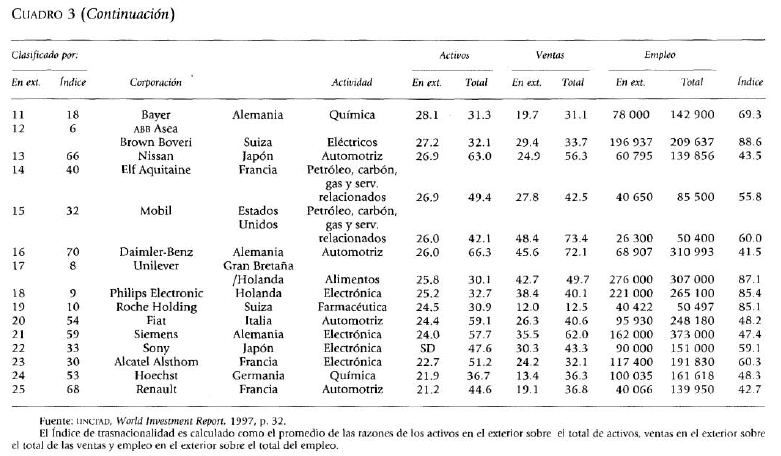

Entre finales de la década de los ochenta y 1997, se registró un incremento de 27% en el valor total de transacciones por fusiones y adquisiciones. Este fenómeno, tuvo como consecuencia que para 1997, las 100 transnacionales más grandes del mundo controlaran un quinto del total de activos de las 44 000 empresas matrices que existían.

“Cada cadena productiva de carácter global cuenta con una empresa gigante que controla y determina las reglas del juego en ese mercado”, un fenómeno que se vio afectado por la descentralización de la producción, ya que ésta redujo el control de las empresas sobre los costos. En la década de los años noventa se dio un incremento en las fusiones y adquisiciones de empresas, ya que estas acciones funcionaron como un mecanismo para recuperar el control del mercado que se había perdido. Sin embargo, esto no quiere decir que la fusión o adquisición sea la única alianza estratégica a la que las empresas han recurrido en su búsqueda de mantener el poder, también existen alianzas tecnológicas, convenios de subcontratación, inversiones conjuntas, convenios de asesoría técnica, entre otros.

Desde el punto de vista de las corporaciones transnacionales, las alianzas estratégicas siempre se basan en razones de mercado. Lo anterior se debe a que las alianzas no solo facilitan una rápida respuesta de las compañías a la inestabilidad del mercado, sino que permiten la distribución de riesgos y pérdidas a lo largo de la cadena productiva, disminuyen la incertidumbre, garantizan eficiencia, calidad y envíos y, principalmente, ayudan a las empresas a incrementar su control sobre las cadenas productivas y les dan acceso a los mercados de la competencia.

Inversión extranjera directa y desarrollo

La descentralización de la producción y la concentración del capital se constituyen como factores para el desarrollo económico de las economías emergentes. No obstante, otros factores también tienen influencia sobre este tipo de economías: el movimiento de los mercados bursátiles en los centros financieros y la inversión extranjera en las bolsas de valores.

La inversión extranjera es un tipo de inversión volátil y especulativa que tiene lógicas, dinámicas, movimientos y resultados distintos. La inversión extranjera directa (IED) se ha convertido en una parte importante de los mercados de valores, ya que accionistas de las grandes corporaciones utilizan esta forma de capital para establecer y vincular estrategias, a largo plazo, de producción y de mercado a partir de una articulación con la inversión de cartera. La última, responde a los estímulos de ganancias rápidas y seguras, y es sensible a los movimientos del mercado.

La inmersión de un país al capital internacional, principalmente a través de la IED, se convirtió en premisa para el desarrollo ya que este tipo de inversión es indicador del nivel de penetración de un país en la economía mundial; es necesario mencionar que esto no es garantía de mejores niveles de vida ni de beneficios para toda la población.

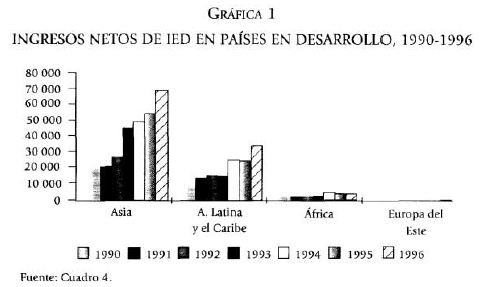

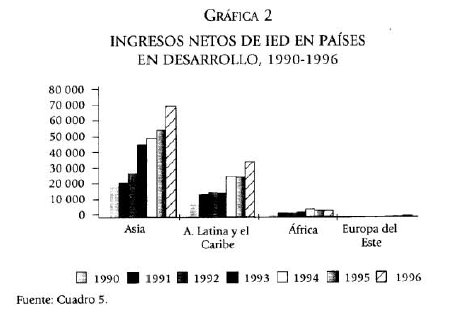

Desde la década de los años noventa, la IED comenzó a tener un comportamiento a nivel mundial que la posicionó como un elemento de gran importancia. En este sentido, no sólo se incrementó la cantidad de IED en el primer mundo, sino que comenzó a tener mayor presencia en los países en desarrollo, principalmente en China.

La llegada de la inversión extranjera directa puede ser determinada por diversos factores. En un principio, la búsqueda de una fuerza de trabajo barata era el principal criterio para la localización de filiales en otros países; sin embargo, esto fue reemplazado por el alto índice de diferenciación del producto, lo que obligó a las empresas a llevar sus actividades de diseño e innovación al extranjero.

Este fenómeno se debió a que las industrias necesitaban tener la capacidad de responder rápidamente y de manera flexible a cualquier cambio en el mercado como resultado de la competencia, por lo que la adaptación a las nuevas localizaciones y el entendimiento de esos nuevos mercados fue fundamental para las matrices. Esto impulsó que las empresas se asociaran con compañías locales maduras, lo que generó una nueva forma de internacionalización del capital.

En los países en desarrollo solo un número limitado de empresas fueron aptas para asociarse con el capital extranjero ya que las compañías del primer mundo buscaban asociarse, casi exclusivamente, con empresarios locales que tuvieran una participación de más de 40% en sus mercados domésticos. En México, en 1997, sólo 3% de las empresas fueron elegibles para asociaciones con grandes transnacionales.

El esquema de concentración de capital a nivel global expuesto conlleva una tendencia al incremento de las desigualdades regionales. Lo anterior, llevó a Saskia Sassen a clasificar la jerarquía internacional con base en las actividades esenciales de una ciudad: 1) los centros de mando de la economía mundial, los cuales se encuentran en los centros financieros como Nueva York, Tokio o Hong Kong; 2) los centros de localización y mercado para las industrias líderes y de servicios especializados y financieros, como la Ciudad de México y Sao Paulo; y, 3) los centros de producción e innovaciones de industrias líderes. En 1997, esta jerarquización soló aplicó para 100 empresas, lo que ilustró la emergencia de una nueva hegemonía mundial y de nuevas desigualdades regionales, desigualdades basadas en el acceso a la globalización.

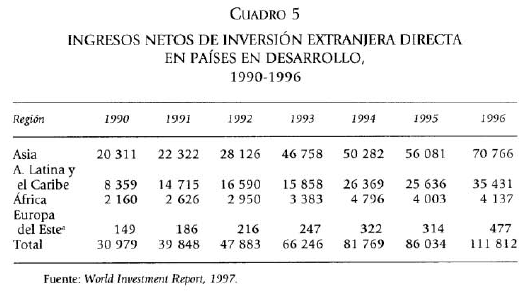

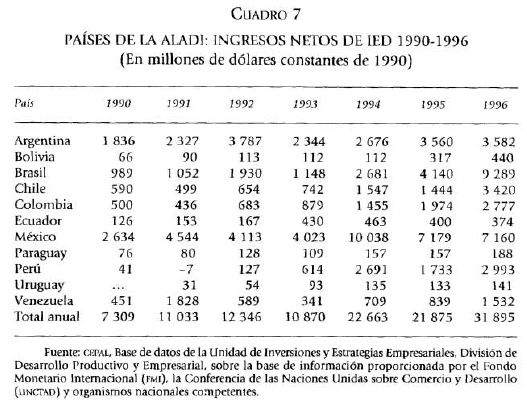

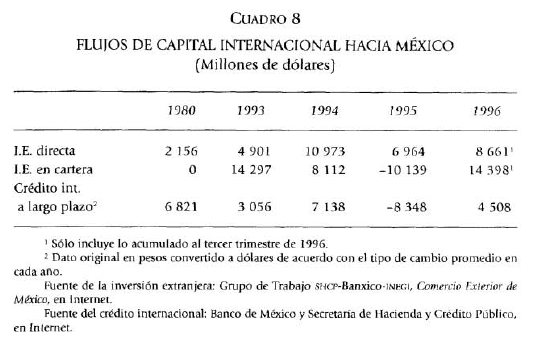

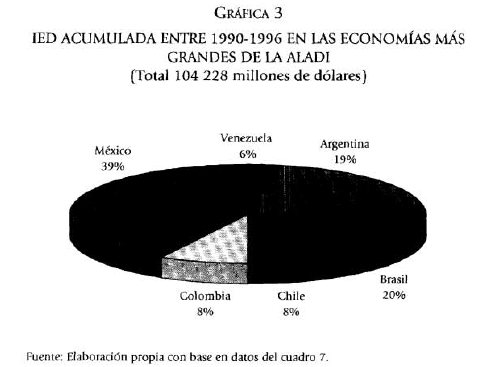

En América Latina, las transferencias de capital desde el primer mundo iniciaron en 1981; no obstante, fue en la década de los años noventa cuando se registró un flujo de IED significativo. Hasta 1994, México fue el principal receptor de IED en América Latina, año desde el cual se dieron reducciones en los montos de IED. A pesar de esa tendencia, en 1997 México fue el país latinoamericano con mayor porcentaje de IED, con 32% del total.

Las estrategias de globalización de los grupos regiomontanos

ALFA, Cemex, Cysda, Femsa, IMSA, Proesa y Vitro, son los consorcios regiomontanos que, a finales de la década de 1990, fueron responsables por la participación en México de 21 diferentes socios estadounidenses y 16 europeos. Además, estas empresas lograron invertir en el exterior hasta tener 14 diferentes socios en Estados Unidos y 16 en América Latina.

Los siete consorcios mencionados son importantes no solo por sus asociaciones estratégicas con socios extranjeros, ya sea en forma de alianzas tecnológicas o convenios de asesoría, sino porque son empresas de gran tamaño que cuentan con una amplia participación en el mercado nacional, características que les permitieron acceder a los contactos necesarios para iniciar su proceso de globalización.

La inserción de las empresas regiomontanas en el mercado internacional inició por un proceso para mejorar su posición en el mercado mexicano y comenzaron a producir para la exportación. Después, estas compañías iniciaron un proceso de transición a la globalización, el cual pasó de ser una estrategia defensiva ante la apertura del mercado mexicano a las empresas extranjeras.

Cada empresa utilizó estrategias que respondieron a sus particularidades. En este sentido, cada compañía realizó alianzas estratégicas que fueron utilizadas para “balancear la situación global del grupo, garantizar acceso a los capitales internacionales y mejorar su participación de mercado, [...] allegarse tecnología, participar del diseño global de un componente y convertirse en proveedores o subcontratistas de las grandes empresas terminales”.

Las alianzas estratégicas y las cadenas productivas

Las alianzas que los consorcios regiomontanos llevaron a cabo durante su proceso de globalización, así como el peso que tienen el tipo de producto y las características de la cadena productiva, tienen algunos patrones a nivel de la toma de decisiones de las unidades productivas. Lo anterior, puede explicarse a través del social network analysis de Gereffi.

El social network analysis sirve para identificar cualquier tipo de red social; es por ello, que esta red puede analizar: 1) la longitud, “el número de procesos desarrollados en diferentes unidades productivas desde la materia prima hasta el producto terminado“; 2) la densidad, ”el número de interacciones en un segmento particular”; y, 3) la profundidad, “el número de niveles (cadenas perpendiculares de proveedores) que coinciden en cada segmento de la cadena productiva”, de los procesos. Asimismo, el social network analysis sirve para identificar dos estructuras de gobierno de las cadenas productivas: 1) las controladas por los productores, “en donde una gran empresa terminal determina los montos de producción de la red”; y 2) las controladas por compradores, “en donde las grandes tiendas o marcas comerciales mundialmente conocidas determinan la producción”.

Mientras más grado de sofisticación tenga la cadena -mayor longitud, densidad y profundidad-, es más probable que una empresa se convierta en una compañía gigante; esto le otorga el control sobre el ingreso a las redes de producción, hecho que también le proporciona la propiedad sobre el diseño global de los componentes, es decir, la principal barrera de entrada a las redes de producción.

Es por lo anterior, que diversas empresas de los países en desarrollo, para ingresar a las cadenas globales, han optado por asociarse con proveedores globales, como Metalsa de Proesa. Metalsa, es una compañía que se encuentra asociada con grandes automotrices como Nissan y Ford. Fabricó sistemas de combustible para Nissan; sin embargo, en la década de 1990, antes de la reestructuración mundial de la gigante japonesa, Metalsa fue relegada por su socia nipona ya que ésta eligió a un proveedor global japonés. Poco tiempo después, Metalsa se asoció con la nueva proveedora de Nissan, lo que le dio acceso a los diseños globales, mejoró su tecnología, mejoró su know how, pudo abastecer a clientes similares y pudo prepararse para realizar un proyecto de establecimiento conjunto en Sudamérica -con la proveedora japonesa- en 1996.

Este caso muestra que “a mayor grado de sofisticación de la cadena, mayor tendencia bilateral a buscar alianzas estratégicas como mecanismo de acceso a los mercados globales”, hecho que ha propiciado que las empresas busquen asociaciones no solo a lo largo de la cadena productiva, sino en el círculo de los proveedores de primero y segundo orden.

Existen casos en que las compañías lograron ingresar en la cadena global a pesar de contar con una longitud, densidad y profundidad de la cadena de producción mínima, como es el caso de Cemex. Esto, demuestra que es posible crecer a ser una empresa global sin la necesidad de socios extranjeros y que existe la posibilidad de competir contra gigantes a nivel global a través de la supervivencia con concentración en mercados cada vez más regionales.

Existen hasta cuatro tipos de tendencias que responden a las estrategias de desarrollo y supervivencia.

Las alianzas estratégicas y los corporativos industriales

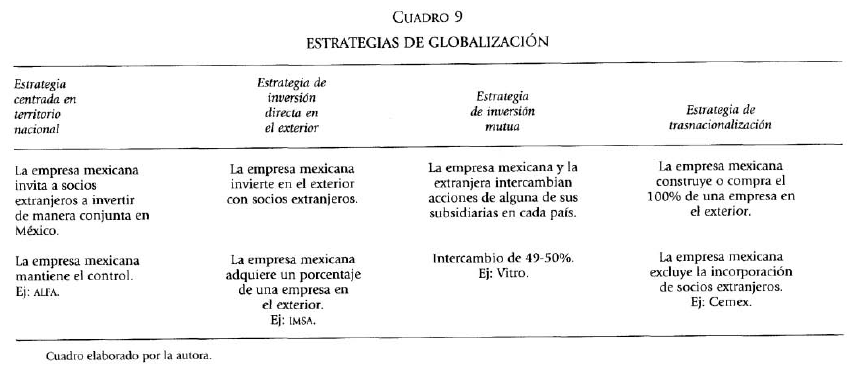

Los grupos regiomontanos siguieron diversos patrones estratégicos para la formación de relaciones con el capital extranjero. En este sentido, se pueden identificar cuatro combinaciones estratégicas que siguieron: 1) estrategia de inversión centrada en el territorio nacional; 2) estrategia de inversión en el exterior; 3) estrategia de inversión mixta; y, 4) estrategia de transnacionalización.

En primer lugar, la estrategia de inversión centrada en el territorio nacional hace referencia a la forma que las empresas mexicanas aprovechan sus conexiones con empresas internacionales para invitar a sus socios a realizar inversiones conjuntas en México. El país se convierte en el lugar en donde se llevan a cabo las alianzas estratégicas con los extranjeros. Lo anterior es posible ya que las empresas mexicanas conocen el mercado nacional, por lo que pueden tomar mando en la coordinación de la IED en el país. ALFA fue una de las empresas que utilizó esta estrategia.

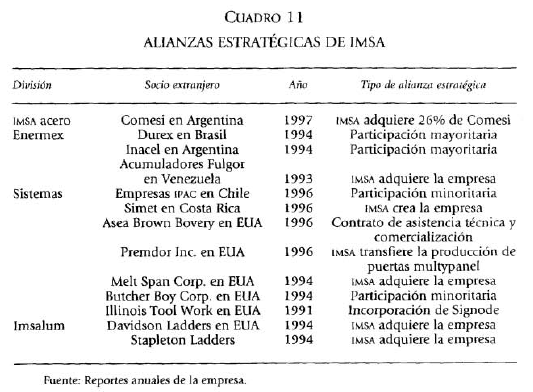

Por su parte, la estrategia de inversión en el exterior alude a la forma en que las empresas mexicanas invierten en el extranjero por medio de asociaciones. En este sentido, las compañías mexicanas adquieren una proporción de alguna subsidiaria de sus socios; por ende, las empresas asociadas producen productos complementarios y comparten mercados. IMSA fue una de las empresas que utilizó este modelo.

La estrategia de inversión mixta, refiere a la forma en que la empresa mexicana y la empresa extranjera se convierten en copropietarias de alguna subsidiaria de su socia. En este tipo de arreglo, existe la producción y la distribución en ambos países de las marcas de los dos socios. Vitro utilizó esta estrategia.

Por último, la estrategia de transnacionalización alude a la forma en que las empresas mexicanas descartan la participación de socios, locales o extranjeros, en todo momento. En este sentido, la empresa invierte en el exterior a través de la creación de nuevas subsidiarias en territorio extranjero o mediante la adquisición de empresas ya existentes. Cemex es un ejemplo exitoso de esta estrategia; por su parte, Vitro-Envases es un ejemplo de experiencia fallida.

1. ALFA: Inversión centrada en el territorio nacional

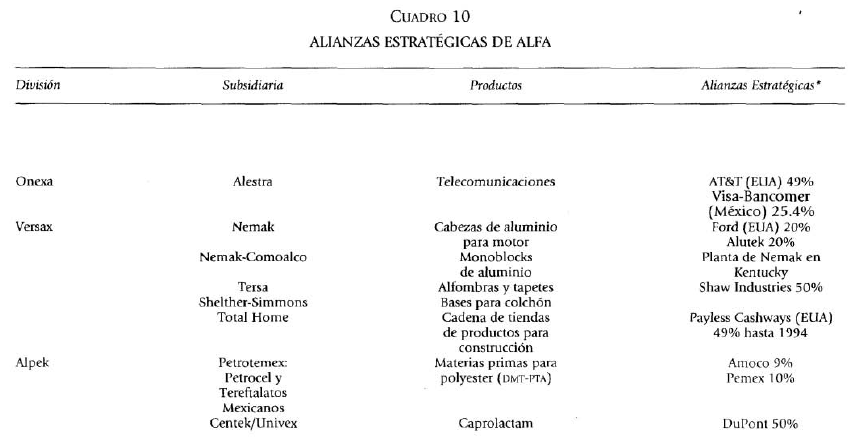

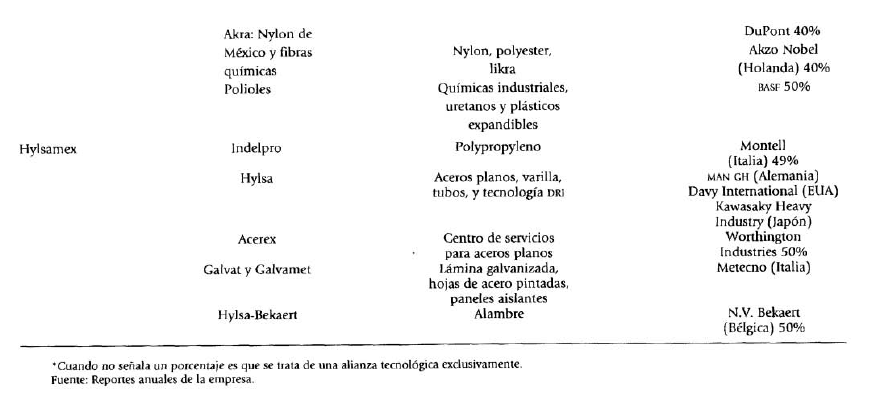

ALFA es un consorcio diversificado que produce desde acero hasta alimentos. La estrategia de este grupo pretendía balancear sus finanzas mediante inversiones en el país en todas las áreas de oportunidad posibles. Es por ello, que para 1996 contaba con tres áreas de producción establecidas: Hylsamex, que produce acero; Alpek, la división petroquímica; y, Sigma, la división de alimentos.

A finales de la década de 1990, este consorcio aprovechó sus contactos en el extranjero para coordinar inversiones en áreas nuevas, cómo fue la creación de la división de Onexa, un área de inversión en telecomunicaciones y de incursión en la producción de electricidad, la primera desarrollada en asociación con AT&T y la última, en asociación con Central and South West Corp (CSW).

La creación de Onexa le sirvió para explorar oportunidades dentro de México. En este sentido, la compañía firmó convenios de inversión conjunta con AT&T, para crear subsidiarias y desarrollar planes de servicio en México en 1997.

Asimismo, ALFA creo Versax, una compañía cuyo objetivo fue insertar a ALFA en el sistema de subcontratación internacional a través de la creación de diversas empresas en asociación con sus clientes extranjeros como fue Nemak, Tersa, Sheter-Simons y la cadena de tiendas Total Home. Estas empresas, todas agrupadas bajo una misma división, sugieren que el conglomerado acumula los contactos y las habilidades para los negocios con los extranjeros, por lo que puede ofrecer a sus socios conocimientos sobre las leyes mexicanas y experiencia en el manejo de alianzas estratégicas en el país.

A través de asociaciones con diversas empresas, el manejo de sus redes internacionales y la atracción de socios extranjeros a invertir en México, ALFA tuvo la posibilidad de formar alianzas tecnológicas en el rubro de fibras sintéticas y en el rubro del acero, con empresas como Hyl, MAN GHH, Davy International, Kawasaki Heavy Industry y N.V.Bekaert. Los convenios y la coordinación de capitales internacionales, bajo este modelo, lograron que ALFA llegara a tener una tecnología organizativa; es por ello, que ahora puede ofrecer de manera abierta proyectos en diversas áreas, gracias a su especialización en “establecer relaciones con el exterior para operar esencialmente en el territorio nacional utilizando sus contactos como canales para la obtención de tecnología, capital y vías de comercialización”.

2. IMSA: Inversión en el exterior

Creado en 1936, IMSA se dedicó al procesamiento de acero. En 1987, el consorcio inició su proceso de expansión a partir de la diversificación de su producción hacia la manufactura y hacia la comercialización de baterías automotrices, productos de aluminio y paneles prefabricados para la construcción.

En 1996, IMSA buscó socios para invertir fuera de México antes que invitarlos a compartir sus propiedades en el país. Debido a que los productos de IMSA no son atractivos para sus socios extranjeros, la empresa se vio obligada a invertir en otros países, hecho que le permitió tener asociaciones con empresas en Estados Unidos y posteriormente, en América Latina en un proceso de expansión que llevó a IMSA al mercado de Venezuela, Brasil, Colombia, Argentina y Chile.

Una característica de las inversiones en el exterior de IMSA, es que sus relaciones con las empresas latinoamericanas son menos asimétricas que sus relaciones con las empresas en el primer mundo. Esta característica ha contribuido a la creación de asociaciones más viables y duraderas.

3. Cemex: La transnacionalización como estrategia

A diferencia de los consorcios regiomontanos mencionados, Cemex es un consorcio dedicado exclusivamente a la producción de cemento y concreto. En este sentido, la estrategia de Cemex se distingue de las otras estrategias ya que la empresa consiguió la globalización al excluir a socios externos; es decir, Cemex se dedicó a la construcción de filiales en el exterior o a la compra de empresas fuera del país, por lo que es propietaria de 100% de sus activos en México y de casi todos sus activos en el resto del mundo.

Su primera etapa se orientó completamente hacia el mercado interno, por lo que se dedicó a adquirir a las empresas de la competencia y a construir plantas en territorio nacional. La segunda etapa se dio a partir de 1982, cuando la compañía, como consecuencia de la contracción del mercado interno, se vio obligada a duplicar sus exportaciones al extranjero; dando como resultado un aumento en sus relaciones comerciales con hasta 54 países a los que comenzó a exportar.

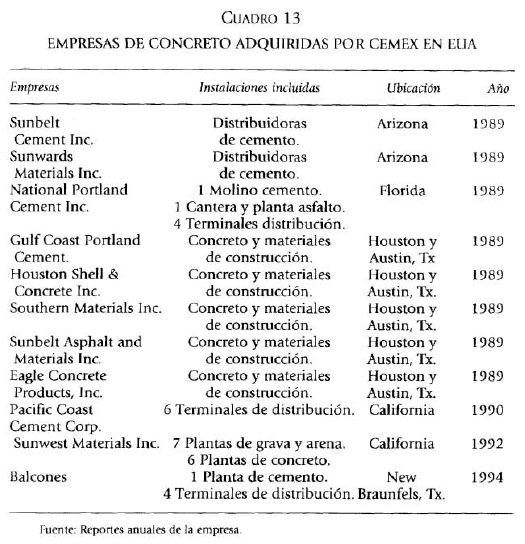

Uno de los contactos más importantes que Cemex realizó durante su periodo de expansión fue con el mercado estadounidense a partir de 1989. Al ser un mercado de difícil penetración, Cemex tomó la decisión de comprar a sus clientes, por lo que adquirió plantas de concreto en California, Arizona, Texas y Florida. La inmersión de Cemex en el mercado estadounidense no fue fácil, ya que se enfrentó a diversas barreras, demandas y altos pagos de impuestos por sus exportaciones. A pesar de lo anterior, para 1997, Estados Unidos fue un mercado relevante para Cemex con hasta 13% del total de sus ventas.

Después de su inmersión en el mercado estadounidense, la cementera mexicana inició su etapa de transnacionalización en 1992, cuando adquirió las compañías cementeras más importantes de España: Compañía Valenciana de Cementos Portland y la Auxiliar de la Construcción Sansón. Posteriormente, Cemex comenzó a incursionar en América Latina y el Caribe en 1994, primero en Venezuela, seguido por Panamá, Bahamas, Nassau, Haití, Islas Caimán, Bermudas y, en 1996, Colombia.

La inversión de Cemex en América Latina fue realmente atractiva para la empresa mexicana, ya que los mercados latinoamericanos tenían alto potencial de crecimiento a pesar de sus economías y sus monedas. Aunado a ello, la cementera comenzó a invertir en países más estables, es decir, del primer mundo, logrando que la compañía mexicana tuviera una estrategia bastante flexible que le dio acceso a recursos internacionales, respaldo por sus activos internacionales y valor a sus inversiones en países desarrollados.

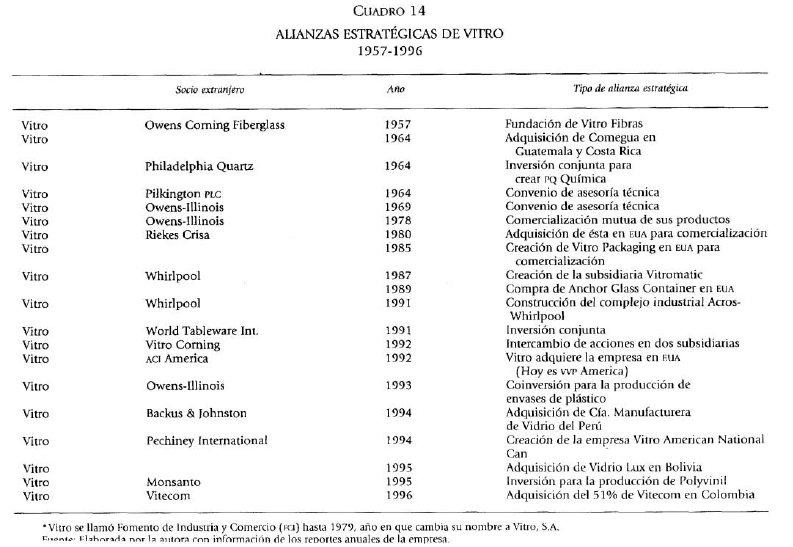

4. Vitro: Estrategia de inversión mixta

Contraria a la experiencia de Cemex, la estrategia de inversión de Vitro-Envases fue fallida. Vitro es una compañía que produce envases de vidrio, vidrio automotriz, vidrio plástico, fibra de vidrio, cristal, envases de plástico y enseres domésticos. Su estrategia de expansión combinaba todos los mecanismos mencionados anteriormente. Se convirtió, junto con Cemex, en una de las primeras empresas mexicanas en comenzar a adquirir empresas en el primer mundo y, al igual que ALFA, comenzó a tener experiencia en alianzas con socios extranjeros que querían invertir en territorio nacional. A pesar de su aparente flexibilidad estratégica, Vitro presentó una serie de problemas que obstaculizaron su incursión en el mercado internacional.

Desde la década de 1950, Vitro ha firmado alianzas tecnológicas y convenios de asistencia técnica con socios extranjeros, como Owens Corning Fiberglass Co. Asimismo, llegó a crear empresas a través de asociaciones, como Silicatos de Sodio y Metasilicatos (actualmente PQ Química) formada junto a Philadelphia Quartz Co.; además, firmó contratos de asistencia técnica con empresas como Ford, Samsonite y Whirlpool.

Vitro contó con experiencias exitosas desde la década de 1950 hasta finales de la década de 1980; sin embargo, fue en 1991 cuando el éxito de Vitro cambió. En 1991, firmó un convenio con la estadounidense Corning, para crear conjuntamente una empresa de alcance mundial en el mercado de productos para mesa y cocina. Este proyecto conjunto, vio su fin en diciembre de 1993, tras haber sido disuelto por parte de las dos empresas debido a problemas de rentabilidad.

Después del fiasco de 1993, comenzó a tener dificultades en su estrategia de globalización en 1996, cuando la mexicana se vio obligada a vender a su subsidiaria en Estados Unidos: Anchor Glass Container. La falla de Anchor puede deberse a muchos factores, entre ellos, la inexperiencia de las empresas mexicanas en este tipo de aventuras internacionales. No obstante, esa experiencia no significó un freno para las alianzas estratégicas de Vitro, ya que en 1993, la mexicana se alió con Owen-Illinois para la producción de botellas de plástico en México. Asimismo, en 1994 hizo su primera incursión en América Latina, en asociación con Backus & Johnson, en Perú. En el mismo año, Vitro creó una subsidiaria llamada Vitro American National; para 1995, adquirió Vidrio Lux, una empresa boliviana y, en 1996, adquirió Vitemco, en Colombia.

Conclusiones

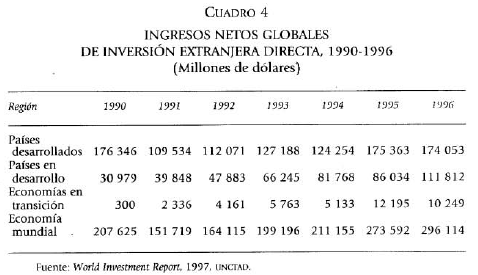

La entrada del capital extranjero a México fue de suma importancia, especialmente en la forma de IED. Está comprobado que, para finales de la década de 1990, la mayor de la parte de la IED se realizaba entre países desarrollados y el tercio restante, era principalmente para el Este asiático. A pesar de ello, América Latina comenzó a tener un aumento en este tipo de inversión, una inversión que prometía desarrollo y de la que México, se convirtió en uno de los principales receptores.

Para finales de siglo XX, la IED se realizó de manera creciente mediante asociaciones con el capital local, ya que esto brindó beneficios a las empresas internacionales y a las empresas locales más grandes y consolidadas. Para las empresas mexicanas, tener socios extranjeros fue una oportunidad para acceder a los mercados y diseños globales, a la tecnología de punta y a canales de información, lo que les permitió insertarse en el capital internacional y con ello, romper barreras de entrada a las cadenas globales de producción.

En teoría, las experiencias dentro de las cadenas globales de producción deberían contribuir a mejorar la posición del país en la división internacional del trabajo; sin embargo, este es un esquema que a lo largo de los años ha demostrado que no precisamente brinda desarrollo para los países del llamado Tercer Mundo. Lo anterior, se debe a que los beneficios de las asociaciones no siempre llegan a la población, quedando de manera exclusiva en las élites empresariales de los países. Es por ello que, desde principios de siglo, se necesita de manera urgente el desarrollo de políticas que no solo permitan a las empresas introducirse a la producción global; sino que, se les pongan límites y por ende, contribuyan a la distribución de los beneficios en todo el país.

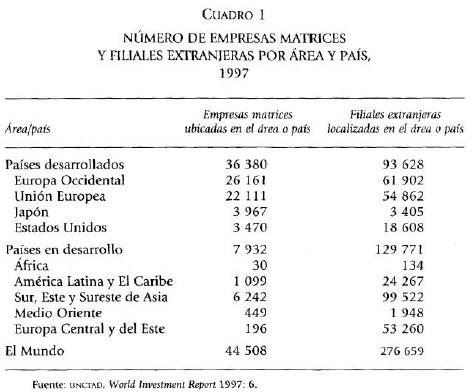

1. En 1997, el sistema de producción a nivel internacional contó con aproximadamente 44 0000 empresas matrices, las cuales controlaban 277 000 subsidiarias fuera de sus países de origen.

2. Para el año 1997, los países desarrollados eran hogar de 36 000 de las 44 000 empresas matrices del mundo.

3. A mediados de la década de los años ochenta, los países en desarrollo tenían aproximadamente 3 800 empresas matrices con filiales en el exterior. Para mediados de la década de los años noventa, su número de empresas matrices ascendió a 7 900.

4. Entre 1986 y 1990, el valor total de las transacciones por fusiones y adquisiciones creció una tasa de 21%. Por su parte, entre 1991 y 1996, la tasa del valor total de este tipo de transacciones creció 27%.

5. En 1995, las empresas más grandes del mundo gastaron 141 000 millones de dólares en fusiones y adquisiciones; en 1996, el gasto fue de 163 000 millones de dólares.

6. Entre 1995 y 1996, Estados Unidos fue el país con las transacciones más grandes por fusiones y adquisiciones. En este sentido, las empresas estadounidenses gastaron hasta 38 000 millones de dólares en fusiones y adquisiciones con compañías extranjeras; por su parte, invirtieron hasta 49 000 millones en asociaciones y fusiones con empresas en suelo estadounidense.

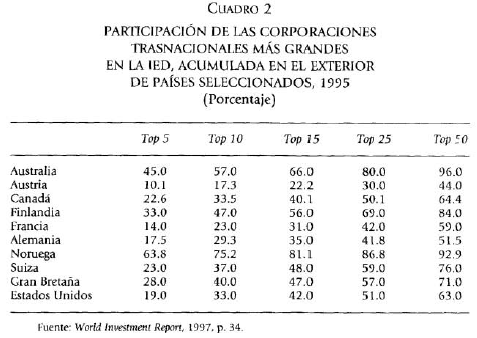

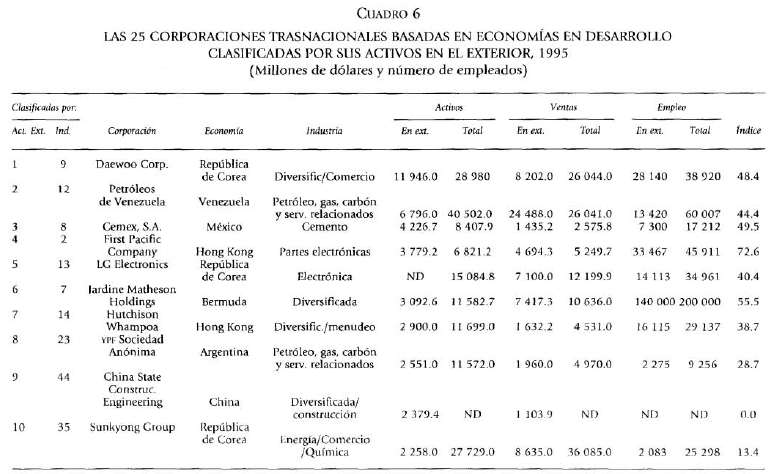

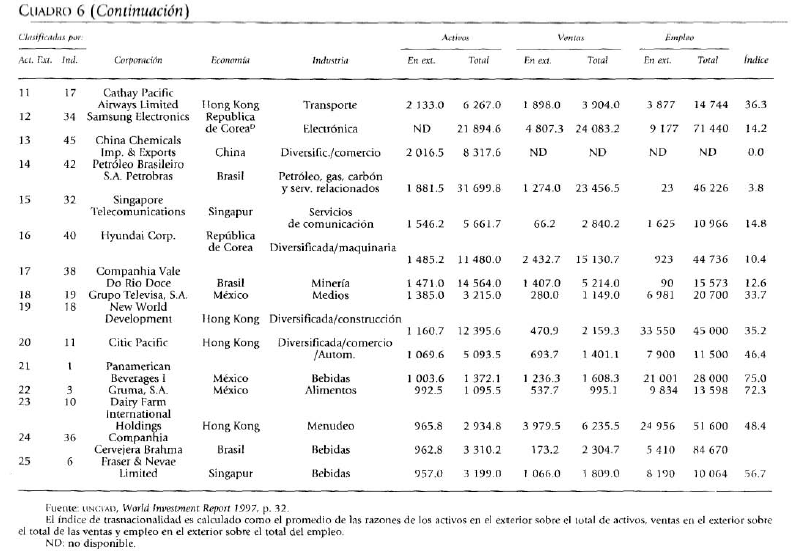

7. En 1995, en Estados Unidos sólo 25 corporaciones transnacionales eran dueñas de la mitad de los activos totales en el exterior; es decir, 3 470 empresas matrices estadounidenses. Por su parte, en países como Australia y Noruega, 50 transnacionales eran dueñas de más del 90% de las filiales australianas y noruegas en el exterior.

8. En 1995, se firmaron hasta 4 600 alianzas estratégicas entre las empresas de distintos países, principalmente entre empresas de países desarrollados. De esas 4 600 alianzas, el 80% fueron realizadas por empresas estadounidenses.

9. A finales de la década de 1990, se vio un incremento de las alianzas estratégicas con participación de empresas de países en desarrollo. En este sentido, entre 1990 y 1992, la participación de estas empresas aumentó a 25% del total; por su parte, entre 1993 y 1995, aumentó a 35% del total.

10. En 1996, cerca de 60% de la inversión extranjera directa (IED) se realizó entre países del primer mundo con una cantidad de 174 000 millones de dólares. Asimismo, en ese año, los países en desarrollo demostraron una participación creciente, ya que en 1990 recibían 15% del total con 31 000 millones de dólares; por su parte, en 1996, recibieron casi 112 000 millones de dólares.

11. En 1995, 46% de la IED se llevó a cabo mediante fusiones y adquisiciones.

12. Como parte de la estrategia de inversión en el exterior, las empresas mexicanas deben adquirir entre 30% y 50% del control de alguna subsidiaria de su socio extranjero.

13. Como parte de la estrategia de inversión mixta, las empresas mexicanas deben ser copropietarias de alguna subsidiaria en México, de sus socios, con un intercambio de entre 49-51%.

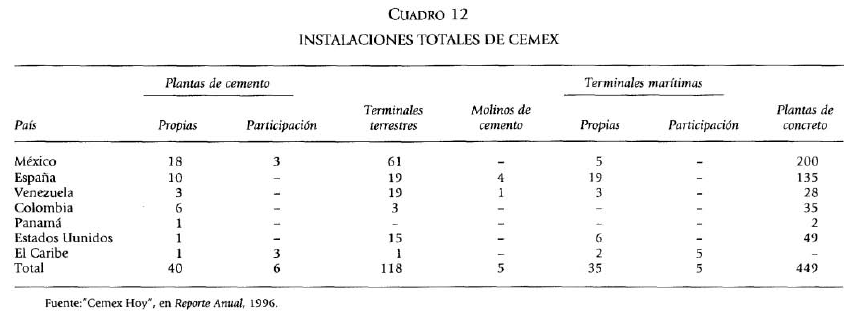

14. En 1996, Cemex tenía 46 plantas de cemento, 449 plantas de concreto y 35 terminales marítimas en total. Del total de sus propiedades, solo 6 plantas de cemento y 5 terminales marítimas eran manejadas en participación otras empresas, Cemex era propietaria al 100% del resto de sus activos.

15. En 1996, los activos de Cemex en México incluían 18 plantas de cemento, 200 plantas de concreto y 5 terminales marítimas.

16. Para 1989, Cemex llegó a tener un total de 49 plantas de concreto y 6 terminales marítimas en Estados Unidos.

17. Durante su proceso de expansión en América Latina, Cemex adquirió en primer lugar Vencemos, la cementera más grande de Venezuela en 1994, la cual tenía 3 plantas de cemento, 28 plantas de concreto y tres terminales marítimas. Para mediados de 1994, la mexicana compró Cemento Bayano de Panamá y en diciembre adquirió 100% de una terminal ubicada en Freeport, Bahamas, y 51% de otra en Nassau; aunado a esto, Cemex también participó minoritariamente en terminales en Puerto Príncipe, Haití, Cap Haitien, Gran Caimán y Bermudas. Por último, en 1996, Cemex adquirió 54% de la empresa colombiana Cementos Diamante.

El caso de los conglomerados regiomontanos son un ejemplo de las élites empresariales en México que tuvieron éxito en su inserción al mercado global, gracias a la adaptación que las empresas tuvieron al sistema de producción internacional a finales del siglo XX. En este sentido, los casos mencionados sirven para evidenciar la manera en que las grandes compañías tuvieron la habilidad de establecer contactos con empresas de países desarrollados y realizaron transformaciones en sus productos y sus mercados, para no solo insertarse en el mercado global; sino, para mantenerse vigentes en este escenario caracterizado por la constante competencia e innovación entre los grandes capitales.

A pesar de su claridad en explicar las transformaciones del sistema productivo internacional y la forma en que las elites empresariales mexicanas lograron formar lazos con las elites de Primer Mundo; es importante mencionar que el texto deja de lado algunas dimensiones fundamentales para ofrecer una visión completa de este proceso a nivel internacional y en México: la forma en que los estados realizaron cambios para apoyar a sus empresas, las vinculaciones y los efectos con el poder políticos y, la forma en que la sociedad se vio afectada por estos cambios.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}