Rasgos principales de la geografía de la inversión extranjera directa en México

Micheli, Jordi [2020], "Rasgos principales de la geografía de la inversión extranjera directa en México", Factores críticos y estratégicos en la interacción territorial. Desafíos actuales y escenarios futuros, Vol. I, México, Amecider,http://ru.iiec.unam.mx/5051/1/3-079-Micheli.pdf

Jordy Micheli Thirión es Doctor en Estudios Urbanos, Universidad Autónoma Metropolitana-Azcapotzalco y miembro del Sistema Nacional de Investigadores, Nivel 2.

Introducción

“La propia noción del desarrollo descansa en la transformación de estructuras de empleo y generación de riqueza locales mediante la inversión pública y privada en empresas, instituciones e infraestructuras a escala regional” (p.1), dicha transformación fue liderada por la inversión extranjera directa (IED) durante la fase de globalización económica.

El Tratado de libre comercio de América del Norte (TLCAN), con una antigüedad de casi 25 años, ha sido el vehículo de la IED y por el cual México es receptor de enormes flujos de capital.

La IED además de considerarse como un motor de desarrollo económico regional en México ha agudizado la desigualdad entre regiones: el norte y norte centro registran mayores niveles de actividad económica y bienestar que el sur sureste, por lo que la geografía económica manifiesta dos realidades.

Inversión extranjera directa en México: datos de conjunto

La IED es la “inversión productiva que genera un efecto de aglomeración asociada a la economía regional”, ya sea a través de la inversión de empresas transnacionales en nuevas plantas o reinversión en plantas existentes. Además, permite generar una trayectoria de industrialización, por ello es considerada como un motor de crecimiento económico de los territorios en fase de globalización.

Las empresas transnacionales que operan bajo el esquema de cadena de valor global, poseen recursos técnicos y humanos que, al llegar a un país en desarrollo, puede generar efectos importantes de derrama económica. Narula y Dunning (2010) señalan que las empresas multinacionales pueden generar beneficios indirectos locales y promover el desarrollo de la industria local siempre y cuando las externalidades positivas, emanadas del capital extranjero, sean aprovechadas por las firmas domésticas.

Los flujos de IED se tornaron dinámicos en 1994 con el TLCAN, de manera que las inversiones fueron dirigidas a “crear una plataforma exportadora hacia el mercado estadounidense, dicha plataforma se distribuyó regionalmente en el centro del país y territorios urbanos de la zona fronteriza al norte”.

Las empresas transnacionales tienen como objetivo aprovechar las ventajas competitivas de México, como como el bajo costo laboral, la calidad de la mano de obra y la ubicación geográfica. La IED se concentró en la industria automotriz y electrónica, seguidas de la alimentaria y la aeronáutica.

México ha recibido en los últimos años 4.2% de la IED total en el mundo, en términos del PIB equivale en promedio 2.7% de 1999 a 2017. La IED en manufacturas y servicios es 8% y 1.9% del PIB, respectivamente. A nivel sectorial la IED se distribuye de la siguiente manera: 27% para la fabricación de equipo de transporte, 16.2% para la industria de las bebidas y el tabaco y 12.6% para la industria química, 8.4% equipo de computación, 5.9% industria alimentaria, y 5.7% industria metálica básica. Lo anterior revela la concentración de México en el sector industrial, y al interior de la industria automotriz.

Sin embargo, existen diversos estudios que muestran que el modelo de la IED genera más barreras al desarrollo local qué beneficios; pues generan una “divergencia entre las trayectorias del progreso técnico incorporado y la calidad del empleo”, mientras aumenta la tecnificación e innovación disminuye el progreso social de los trabajadores.

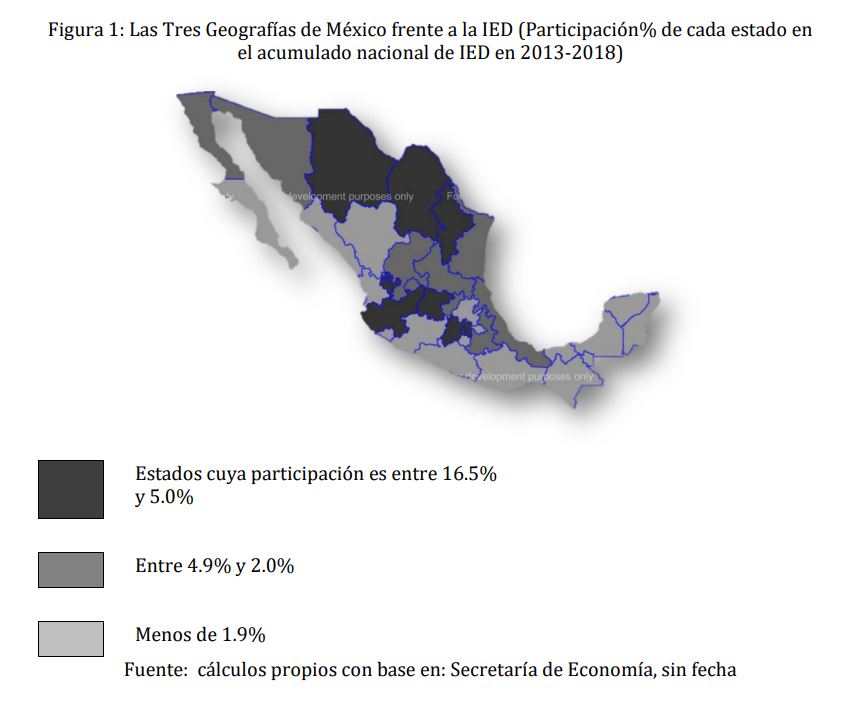

La geografía de la IED se divide en tres zonas: el núcleo geográfico conformado por los estados con mayor acervo acumulado de inversión extranjera directa, la periferia donde se ubican los estados de menor importancia y los “estados al margen” la globalización que registran el menor acervo acumulado de IED.

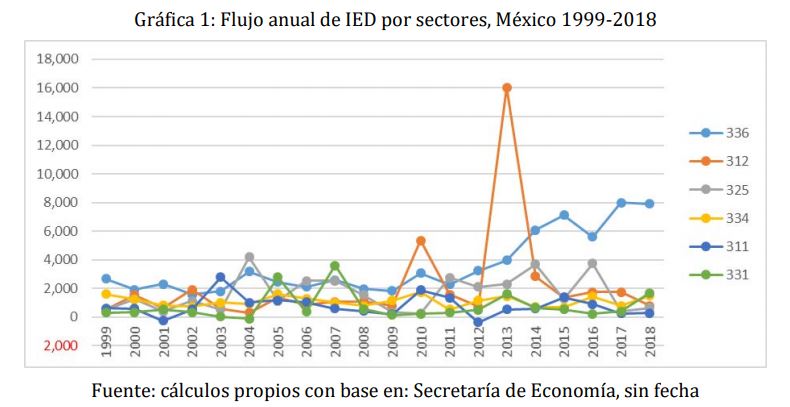

La trayectoria de la IED en México adquiere mayor relevancia en la segunda década del siglo XXI. Dicha etapa se caracterizada por el crecimiento de la IED en sector de Transporte desde 2011, y un pico de la IED en el sector de bebidas y tabaco en 2013.

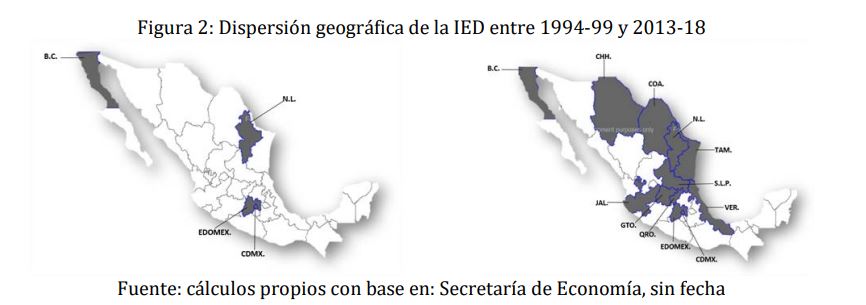

Una segunda característica es la dispersión geográfica de la IED en México como resultado del TLCAN.

De 1989 a 1994, previo a la firma y puesta en marcha del TLCAN, en México se habían establecido políticas de liberalización comercial alineadas con las tendencias de la globalización, las cuales iniciaron la reconversión de la industria automotriz con nuevas plantas orientadas a la exportación.

De 1994 a 1999, con el arranque del TLCAN, se realizaron importantes avances por parte de los capitales internacionales en la integración de las plataformas exportadoras al mercado de Norteamérica.

“En la fase temprana de la globalización en México, 76.8 % de la IED del periodo se concentró en tres entidades: Distrito Federal, Estado de México y Nuevo León, los cuales representaron 26% de la población del país (1994). En la fase de la globalización orientada hacia Norteamérica, el 74% de la IED se concentró en Distrito Federal, Nuevo León, Baja California y Estado de México, entidades cuya suma poblacional fue de 28.7% del total nacional (1999)” (p.6).

Durante la fase de madurez, tuvo lugar la diversificación regional de la IED: 73.9% de la IED del periodo se localizó en 12 estados que representaron 58.7 % de la población del país (los cuatro anteriores más Coahuila, Jalisco, Chihuahua, Guanajuato, San Luis Potosí, Tamaulipas, Veracruz y Querétaro).

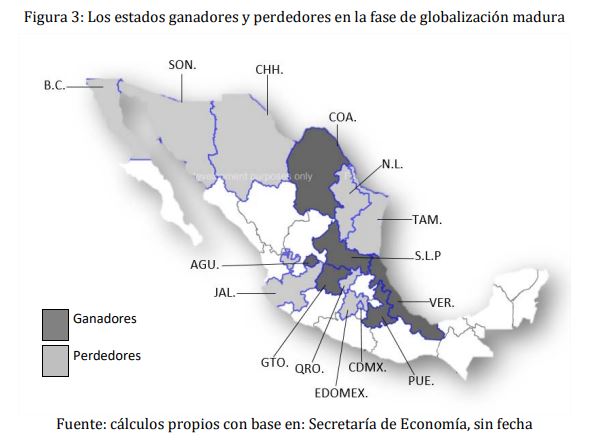

Como tercera característica, “el dinamismo de la IED en los Estados ha sido diferenciado en la fase madura, dando por resultado una geografía de Estados ganadores y Estados perdedores” de la globalización madura.

Por un lado, Guanajuato, Coahuila, Puebla, San Luis Potosí, Veracruz y Aguascalientes, de 2013 a 2018, absorbieron en mayor medida la inversión extranjera directa, ya que de 1999 a 2012 aumentaron su presencia nacional. Ello se debe a un agotamiento del dinamismo de atracción de inversión en estados como Coahuila, Nuevo León, Baja California, etc., los cuales registraron un atraso en la revolución tecnológica de la industria manufacturera.

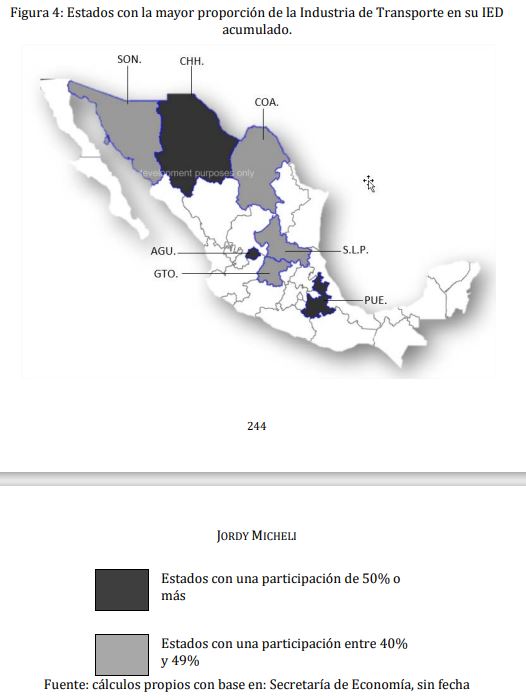

La cuarta característica es que la globalización ha dado lugar a una estructura productiva concentrada en la industria de transporte. El resultado final ha sido la preponderancia de una sola industria en el territorio: la industria automotriz se encuentra a lo largo de todo el país, que está lejos de haber creado entidades especializadas en algún tipo de industria.

“La mayoría de los estados con mayor IED, tienen estructuras en las cuales no existe una diversificación, con un rango de una a tres industrias que concentran más del 60% de la inversión acumulada” (p.10).

Conclusiones

“La configuración geográfica de la IED en México se afianzó en la fase de la globalización madura en México. Lo flujos futuros, por las nuevas condiciones de la economía mundial y los intereses de las empresas multinacionales, están sujetos a una nueva fase de incertidumbre y de restricciones. Ello hace inviable pensar en un escenario de continuidad de los flujos de IED hacia México, en las dimensiones de las dos últimas décadas” (p.11).

Entre las restricciones se encuentra el comportamiento de la demanda de Estados Unidos, las nuevas reglas de origen que establece el TMEC, y las iniciativas de desarrollo regional en el sur y sureste del país que ha fomentado la 4T. Cabe destacar que el crecimiento de la base productiva de hidrocarburos o la creación de infraestructura de transporte en esta región no atrae IED especializada en proyectos de exportación.

Con la implementación del modelo neoliberal y el TLCAN la inversión extranjera directa ha conformado una industria limitada y suficiente para insertarse en las cadenas globales de valor, en particular, la industria automotriz, aunque se ha extendido por diversos estados de la república, la derrama económica que genera es de bajo alcance, sin mencionar, que al concentrarse en el ensamble y exportación de autopartes genera una industria de también bajo valor agregado.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}