La relación comercial México-China y el empleo sectorial: un análisis de descomposición estructural

Pérez-Santillán, Lesbia [2021], "La relación comercial México-China y el empleo sectorial: un análisis de descomposición estructural", México y la Cuenca del Pacífico, 10(30): 83-112, Guadalajara, http://www.mexicoylacuencadelpacifico.cucsh.udg.mx/index.php/mc/article/...

Lesbia Pérez-Santillán es doctora en economía, participa en la International Input-Output Association (IIOA) y es académica del Centro universitario UAEM Valle de México.

Introducción

A partir de la década de 1980, la economía mexicana ha experimentado un proceso acelerado de apertura comercial, desregulación y sustitución del gobierno por el mercado en la asignación de recursos. En este contexto, el crecimiento será liderado por las exportaciones, específicamente las manufacturas, al mismo tiempo que se relega el mercado interno. Con el ascenso de China en la economía internacional a principios del siglo XXI, México ha ganado un nuevo competidor y ha aumentado su dependencia a las importaciones.

En este trabajo se analiza el impacto de la relación comercial China-México sobre el empleo manufacturero total y por actividades. Para estimar dicho efecto se utiliza un análisis de matriz insumo-producto, el cual permite observar cómo se distribuyen dichos efectos sobre exportaciones, importaciones intermedias y finales.

La metodología también permite aprovechar la información de los vínculos de la estructura productiva nacional con el resto del mundo y con socios comerciales específicos, como China y Estados Unidos que se emplea como referencia.

1. Apertura comercial e incremento de la presencia de China en el comercio internacional mexicano

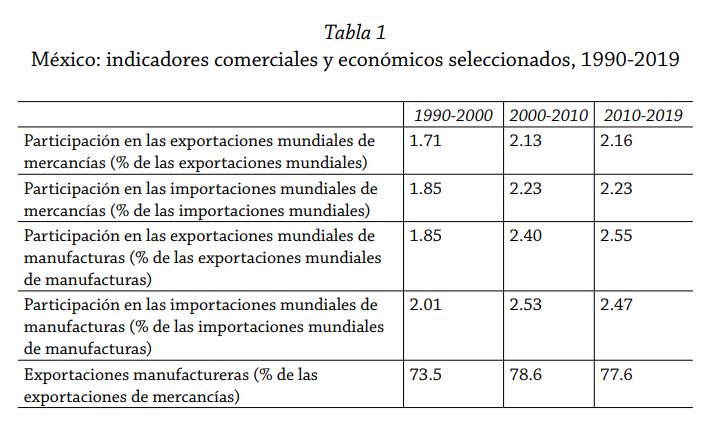

México posee alrededor de 42 tratados y acuerdos de libre comercio con diferentes países alrededor del mundo. De acuerdo con información de la Secretaría de economía, esto es evidencia de la orientación de la economía hacia el exterior. Cifras de World Integrated Trade Solution (WITS) señalan que, de 1990 a 2019, México duplicó su participación en el comercio de mercancías (1.17% a 2.16%). En cuanto a importaciones, estas representaban 1.21% del total en 1990, en 2019 dicha variable alcanzó 2.43%.

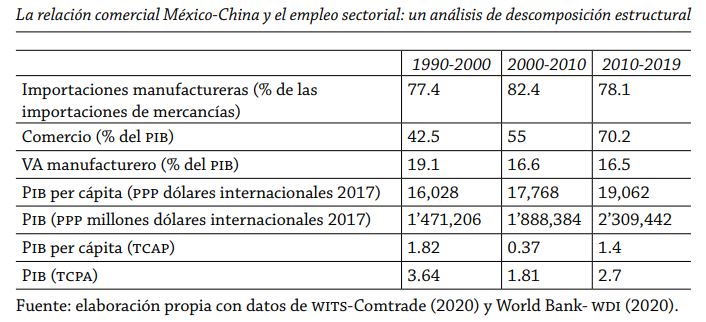

“En la década de los [años] 90, el comercio como porcentaje del PIB alcanzó en promedio 42.5% y en la primera década de los 2000 registró 54.4%, de 2010 a 2019 la razón comercio/PIB registró 70. 2%” (p. 87). En contraste, el empleo no refleja el dinamismo del sector externo, entre el 2000 y 2010, la tasa de crecimiento promedio anual del PIB del empleo fue 1.81% y de 2010 a 2019 fue 2.7%. Por otro lado, el PIB per cápita creció en promedio anual 0.37 y 1.4%, respectivamente, en los mismos periodos.

Desde la apertura comercial, la relación de México con sus socios comerciales ha evolucionado: alrededor de 80% de las exportaciones mexicanas se dirigen a Estados Unidos, mientras China se ubicó como el 14º receptor de exportaciones mexicanas de 1992 a 2017. El comercio bilateral entre México y China ha aumentado a tal grado de que, en 2013 y 2019, China se mantuvo como segundo socio comercial de México, la participación del país asiático en el comercio de manufacturas pasó de 5.5 a 17.8% en el periodo referido.

Es importante mencionar que el comercio México-China se han modificado significativamente: en 1990, las exportaciones de México a China eran principalmente bienes intermedios (más del 90%), 4.6% bienes de capital, 3.1% bienes de consumo y 1.5% para materias primas. Para 2017, la participación de los bienes intermedios se redujo a 13.3%, las materias primas representaron 39.6%; los bienes de capital 30.7% y 16.4% los bienes de consumo. En cuanto a importaciones provenientes de China, en 1990 29.5% eran bienes de capital, 42.2% bienes de consumo, 23.8% bienes intermedios y 1.5% materias primas. En 2017, las importaciones de bienes de capital se dedicaron en 68.7%, 20.9% bienes de consumo, 10.4% bienes intermedios y 0.5% materias primas.

Tanto China como México, se encuentran inmersos en la segmentación internacional de la producción, por lo que para exportar requieren de diferentes medidas de importación, es decir bienes intermedios, dicha dinámica representa una gran dificultad para elevar el valor agregado de sus exportaciones. “En China se ha encontrado evidencia de que una mayor integración interna convive con la creciente integración externa, mientras que en México la mayor integración externa convive con una mayor desintegración productiva interna” (p. 88).

Con la pandemia de COVID-19, México y China podrían enfrentarse a un proceso de reestructuración de sus relaciones productivas con otros países, por ejemplo, con Estados Unidos.

2. Datos y metodología

“Para analizar los efectos del comercio con China en el empleo por sectores en México en el periodo entre 2005 y 2014, se utiliza como metodología una variante del análisis de descomposición estructural (SDA, por sus siglas en inglés). Entre las ventajas de este método se encuentra la posibilidad de obtener una estimación nacional que se puede desagregar para cada uno de los sectores productivos considerado en las matrices de insumo producto” (p. 90).

2.1. Datos

La principal fuente de información es la World Input Output Database (WIOD), que presenta matrices insumo-producto (MIP) nacionales y mundiales de 2000 a 2014. Sin embargo, solo se emplean las MIP de 2005 a 2014 al disponer de información sobre empleo a partir de 2005 con base en la Encuesta nacional de ocupación y empleo (ENOE) del INEGI. El empleo se desagrega en los 56 sectores que se incluyen en las matrices de la WIOD con base en la tabla comparativa SCIAN 2007.

2.2. Metodología

Para estimar los efectos del comercio entre China y México sobre el empleo de este último se utiliza una variante del SDA que utiliza datos de MIP en las cuales se encuentran separados los insumos importados de los domésticos de acuerdo con sus usos interindustriales, tal método de descomposición sigue los estudios de Dussel Peters y Armony (2017, 2018).

El enfoque de descomposición permite desagregar los factores determinantes del crecimiento del empleo en efectos de cambios en el consumo final, en efectos de cambio en la inversión, sobre las exportaciones, en la tecnología de producción, en las importaciones intermedias, finales y efectos de cambios en la productividad laboral.

3. Resultados

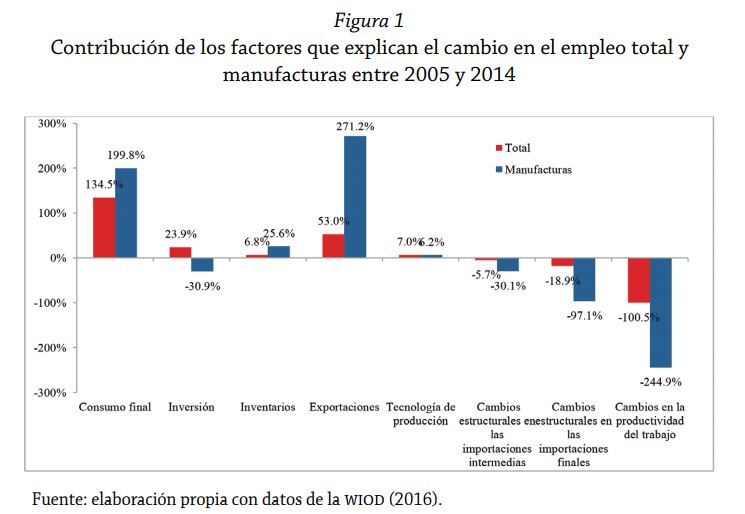

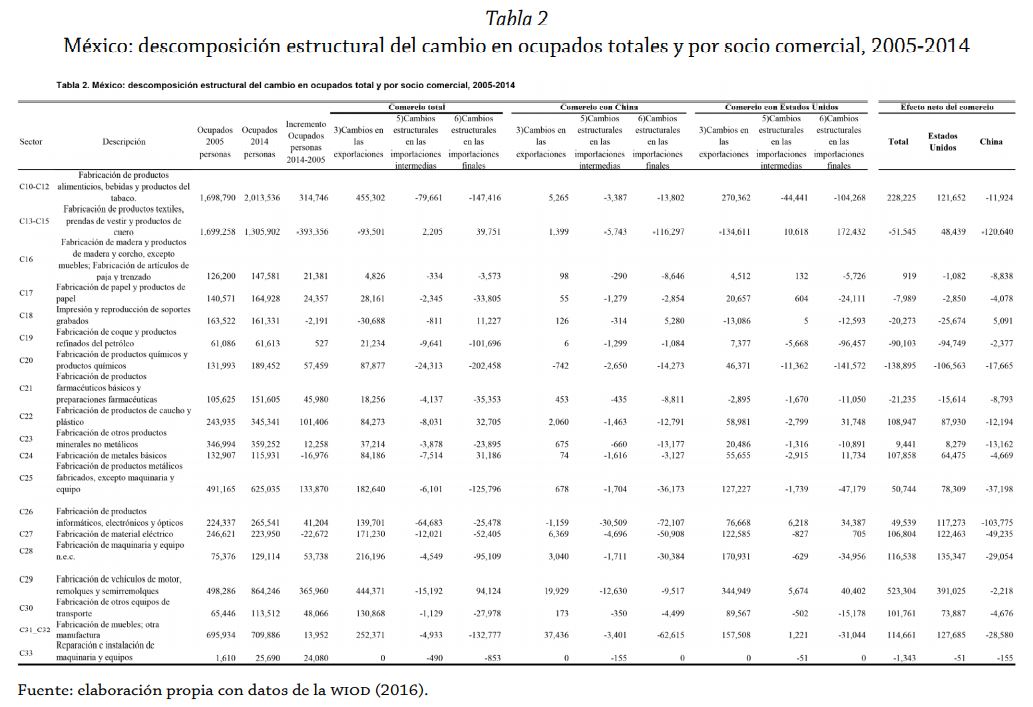

Con base en los datos de la ENOE, el número de personas ocupadas en el total de ramas de la economía pasó de 42.8 a 49.7 millones de personas de 2005 a 2014, lo que representa un incremento de 6.9 millones de ocupados (16.2%). En cuanto a los ocupados en las manufacturas, éstos pasaron de 7.1 a 7.9 millones de personas en los años referidos.

Para toda la economía, de 2005 a 2014, el consumo final generó 9.3 millones de empleos (mde) o contribuyó en 134.5% en el cambio del empleo, la inversión 1.65 mde (23.9% del cambio en el empleo), las exportaciones 3.3 mde (53%) y los cambios en la tecnología de producción 482 mil empleos (7%). Asimismo, los factores con efecto negativo sobre el empleo fueron los cambios en la productividad del trabajo (-100.5%), los cambios estructurales en las importaciones intermedias (-5.7%) y los cambios estructurales en las importaciones finales (-18.9%).

En los sectores manufactureros los factores que contribuyeron a la generación de empleo fueron el consumo final con 1.65 mde, las exportaciones con 2.2 mde y y los cambios en la tecnología de producción 51 mil empleos. Los factores que afectaron de manera negativa el empleo los mismos más el factor de inversión que redujo el empleo en 254 mil puestos de trabajo.

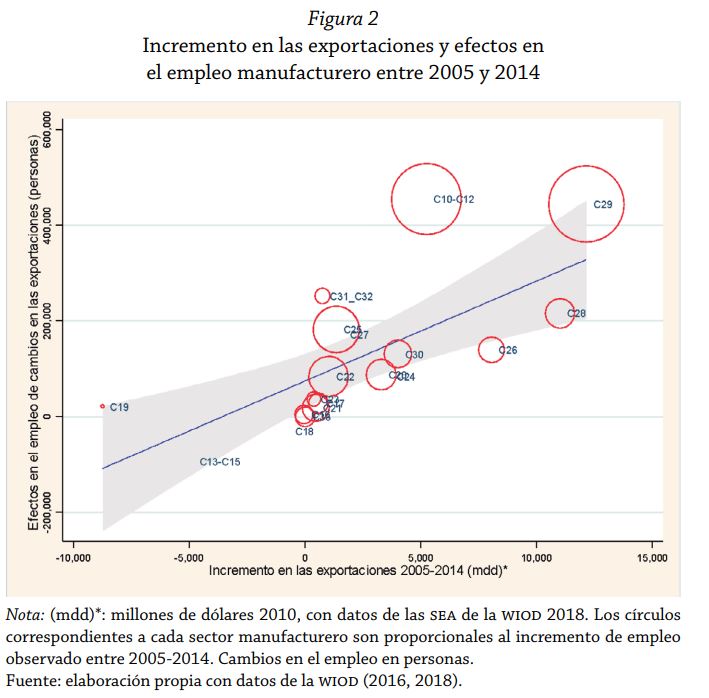

“Al interior de las manufacturas, las industrias de equipos de transporte; fabricación de productos alimenticios, bebidas y productos del tabaco; fabricación de productos informáticos, electrónicos y ópticos; fabricación de maquinaria y fabricación de vehículos de motor, remolques semirremolques, concentraron el incremento en las exportaciones en el periodo y 59.4% del efecto positivo de las exportaciones en el empleo” (p. 94).

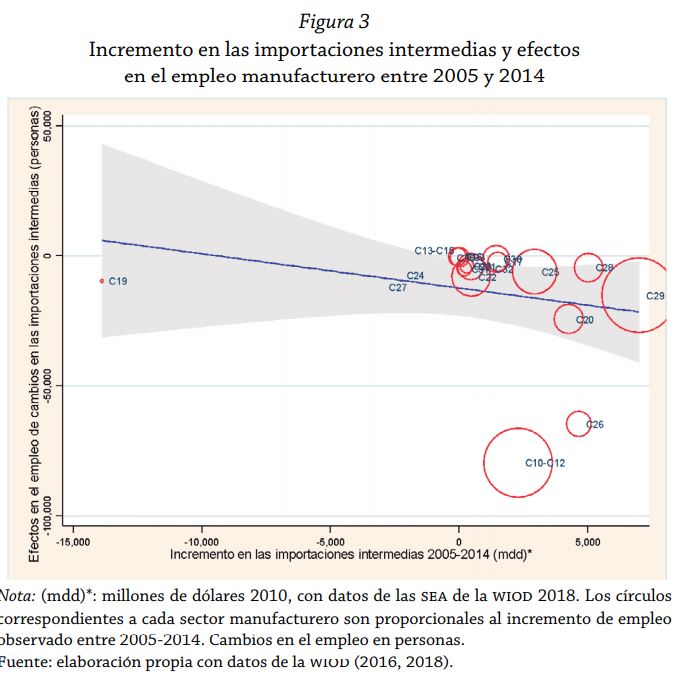

En la figura 3 se muestra que a mayor incremento de las importaciones intermedias son mayores los efectos negativos en el empleo, con excepción de fabricación de productos textiles, prendas de vestir y productos de cuero, en el caso de estas tres industrias, la reducción de sus importaciones intermedias significó un efecto positivo en el empleo.

También el estudio demuestra la integración de ciertos sectores a las cadenas globales de valor. Por ejemplo, las industrias (fabricación de vehículos de motor, remolques y semirremolques) en las que disminuyeron las importaciones intermedias se observa que concentraron el descenso del empleo manufacturero entre 2005 y 2014 (366 mil empleos).

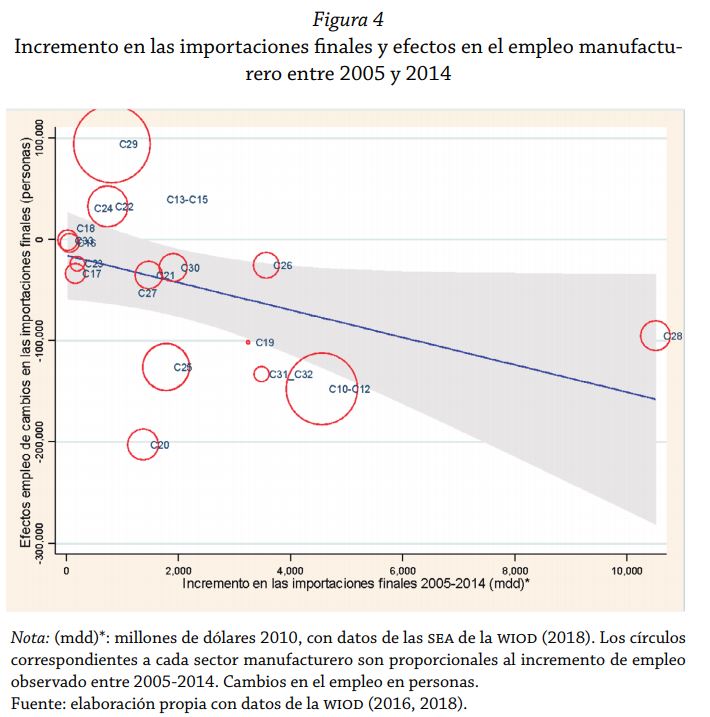

Por último, la figura 4 muestra los efectos de las importaciones finales en el empleo, se observa que mayores importaciones de bienes intermedios corresponde efectos negativos o reducciones en el empleo.

Los 19 sectores manufactureros que se tomaron en cuenta para este estudio registraron incrementos en las importaciones finales, sin embargo, no todos presentaron un efecto negativo en las importaciones finales sobre el empleo, como se observa en fabricación de metales básicos; fabricación de productos de caucho y plástico; fabricación de vehículos de motor, remolques y semirremolques; y fabricación de productos textiles, prendas de vestir y productos de cuero.

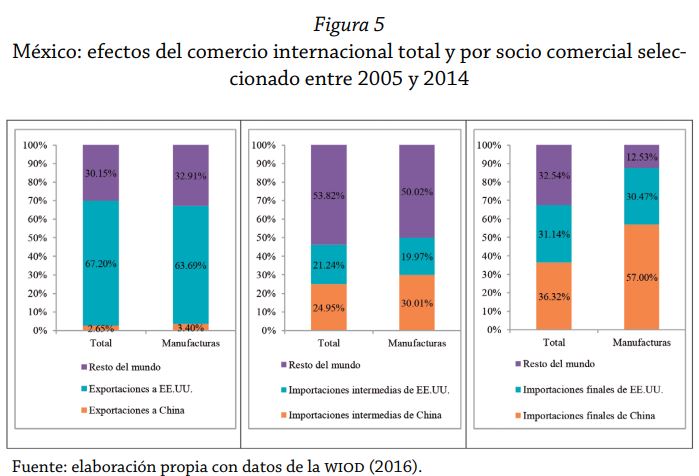

Entre 2005 y 2014, las exportaciones tuvieron un efecto positivo de 37 millones de empleos: 67.2% se asocia a las exportaciones dirigidas a Estados Unidos y sólo 2.65% a las destinadas a China. En el empleo manufacturero se generaron 2.2 millones de empleos como efecto de las exportaciones, 63.7% corresponde a exportaciones hacia Estados Unidos y sólo 3.4% se asocian con exportaciones a China.

Las actividades manufactureras que contribuyen en mayor proporción a este efecto positivo son: fabricación de otros equipos de transporte (90 mil empleos), fabricación de material eléctrico (123 mil empleos), fabricación de productos metálicos, excepto maquinaria y equipo (127 mil empleos), fabricación de muebles, fabricación de maquinaria y equipo (158 mil empleos), fabricación de productos alimenticios, bebidas y productos de tabaco (270 mil empleos) y fabricación de vehículos de motor, remolques y semirremolques (345 mil empleos), las siete reúnen 90% de los empleos creados por exportaciones a Estados Unidos.

Las importaciones intermedias tuvieron un efecto negativo sobre el empleo. En el periodo de estudio el efecto total fue de -396 mil empleos, de los cuales 25% se asocia con importaciones intermedias provenientes de China y 21.2% con importaciones de Estados Unidos. En el empleo manufacturero, el efecto total de las importaciones intermedios tuvo un impacto de -248 mil empleos, 30% se relaciona con importaciones de origen chino y 20% de origen estadounidense.

El efecto negativo total de las importaciones intermedias de China proviene de las siguientes 5 actividades manufactureras: fabricación de productos informáticos, electrónicos y ópticos (-31 mil empleos), fabricación de vehículos de motor, remolques y semirremolques (-13 mil empleos), fabricación de productos textiles, prendas de vestir y productos de cuero (-6 mil empleos), fabricación de material electrónico (-5 mil empleos) y fabricación de muebles (-3 mil empleos).

Las importaciones intermedias de Estados Unidos que tienen un efecto negativo sobre el empleo son: la fabricación de productos alimenticios, bebidas y productos de tabaco, fabricación de productos químicos y productos químicos, -44,-11 y -6 mil empleos, respectivamente.

Entre 2005 y 2014, las importaciones finales generaron un efecto negativo en el empleo de -1.3 millones de empleos, 36.3% corresponden a importaciones finales de China y 31.1% a importaciones provenientes de Estados Unidos.

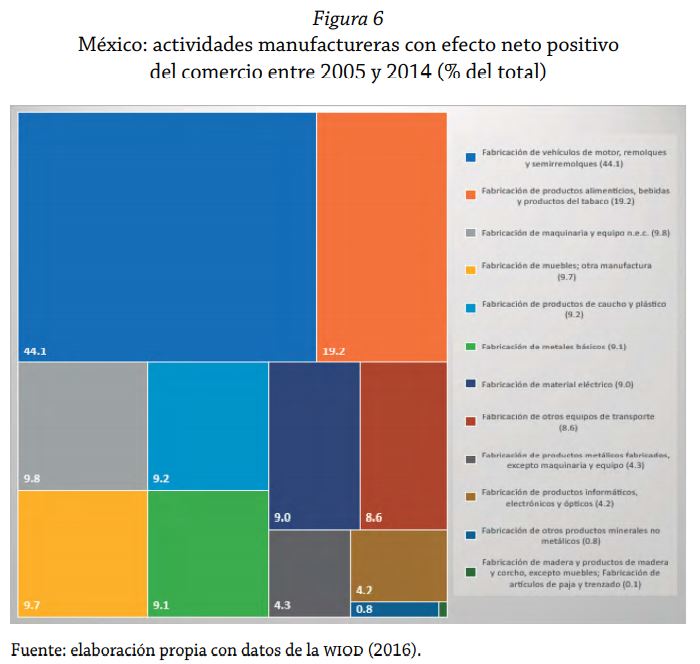

“La figura 6 muestra la contribución de cada actividad manufacturera al efecto neto del comercio sobre el empleo. Este efecto es resultado de sumar los efectos de las exportaciones a los de las importaciones intermedias y las importaciones finales. Como en general, el primero es positivo y los segundos negativos, es posible distinguir qué efecto prevalece. En el total de las actividades manufactureras el efecto neto fue positivo con 1.2 millones de empleos” (p.101).

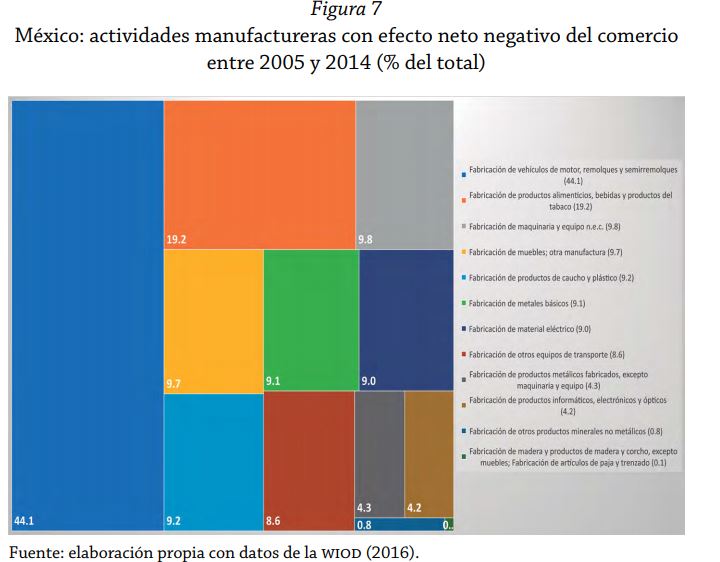

Mientras que, en la figura 7 se muestran las actividades manufactureras que tuvieron un efecto neto negativo, es decir, se perdieron 331 mil empleos.

El efecto neto del comercio es distinto al desagregado por actividad manufacturera y socio comercial, al igual que con el efecto neto del comercio total: el correspondiente al comercio con Estados Unidos muestra que 12 actividades manufactureras registraron un impacto positivo. Este efecto es contrarrestado por el correspondiente al resto de los socios comerciales de México, que al final llevan a que prevalezca un efecto negativo en el empleo en esta actividad.

4. Conclusiones

México se mantiene como una de las economías más abiertos en comercio internacional, No obstante, su actividad exportadora e importadora se encuentra concentrada en Estados Unidos. China, ha alcanzado la segunda posición como socio comercial con México, pues ha fortalecido las exportaciones hacia el país latinoamericano, mientras que este ha avanzado poco en términos de exportaciones a China.

En línea con los resultados del estudio, existe un efecto positivo en el empleo manufacturero de las exportaciones que se dirigen a Estados Unidos, ya que genera 1.4 millones de empleos, mientras que las exportaciones de manufactura hacia China tan sólo generan 76 mil empleos. Por otra parte, las importaciones intermedias y finales provenientes de China tienen impactos negativos de -74.3 y -456 mil empleos, respectivamente, sobre el empleo. El efecto neto del comercio con China genera tan sólo 5 mil empleos en sector manufacturero mexicano.

El presente trabajo también arroja señales sobre los probables escenarios que pudiesen presentarse derivado de la tensión comercial entre Estados Unidos y China o de la pandemia por COVID-19. En el primer caso, con efecto de las disputas comerciales señaladas fue que México se convirtió en el primer socio comercial de Estados Unidos en 2019, en 2020 descendió una posición que ha mantenido al primer trimestre de 2021, muy cerca de China que tuvo 560 mil 98 millones de dólares. En el segundo caso, es posible que ocurran grandes cambios en la relocalización productiva, que permitan “mejorar los riesgos de las disrupciones comerciales e incrementar el valor agregado y contenido tecnológico doméstico de los productos de exportación”.

Por lo tanto, México incrementado sus exportaciones hacia Estados Unidos, pero dicho incremento se debe más al mayor retroceso de las exportaciones de chinas que a un aumento en el volumen de exportación mexicano.

En el marco de la segmentación internacional de trabajo, un incremento en las exportaciones se asocia con un incremento en las importaciones de diferentes países, de manera que el efecto positivo de las exportaciones sobre el empleo hay que descontar el efecto negativo asociado a importaciones finales e intermedias.

En México, “al efecto neto positivo de un mayor comercio con Estados Unidos hay que descontar el efecto neto negativo que predomina en el comercio con China. Por tanto, a un mayor comercio con Estados Unidos (principalmente más exportaciones) no pueden asociarse solo efectos positivos en el empleo en México porque se requiere tener en cuenta las interrelaciones productivas y comerciales con ésa y otras economías” (p. 107).

Los resultados de este trabajo también son relevantes para el diseño de políticas y programas que se dirijan a fortalecer la competitividad de las facturas mexicanas, ya que estas actividades difieren del exterior por su nivel tecnológico y por la intensidad en el uso del factor trabajo.

La apertura comercial que fue establecida con Estados Unidos desde la década de 1980, con el modelo neoliberal, en los últimos años ha sido susceptible del ascenso de China como potencia económica. Sin embargo, la relación comercial con China aún no ha modificado estructuralmente el empleo en México, apenas influye sobré el mismo. Cabe destacar que a pesar de los empleos que se generan derivados de las exportaciones manufactureras, la creación de puestos de trabajo depende en gran medida de la demanda externa, sin mencionar que el valor agregado de las manufacturas se encuentra restringido por las segmentación de los procesos productivos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}