Informe. El litio: la nueva disputa comercial dinamizada por el falso mercado verde

Geocomunes, Red mexicana de afectados por la minería y MiningWatch Canadá [2021], Informe. El litio: la nueva disputa comercial dinamizada por el falso mercado verde, Geocomunes, enero, https://geocomunes.org/Analisis_PDF/Litio_Informe_Final_Enero2021.pdf

Información general sobre el litio

El litio se ubica principalmente en salares. Es el elemento sólido más ligero, su densidad es la mitad de la del agua, es univalente y muy reactivo. Debido a sus características es empleado especialmente en aleaciones conductoras del calor y en baterías eléctricas. Las baterías de litio se están convirtiendo, desde 2010, en reemplazo de los combustibles fósiles.

El litio es un elemento medianamente abundante, aunque el reciente crecimiento exponencial de depósitos de este metal podría transformar esta situación. Asimismo, el uso acelerado del litio ha ocasionado un alza en su precio (ver dato crucial 1).

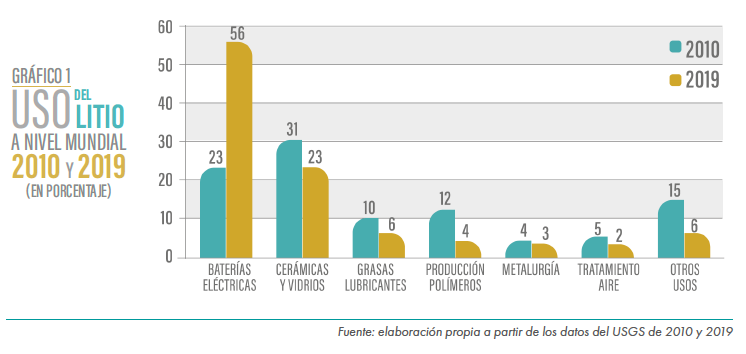

Los principales fabricantes de coches son quienes impulsan la producción de automóviles con baterías de iones de litio, en el proceso llamado “transición energética”, lo que ocasiona que el litio adquiera importancia (ver gráfico 1).

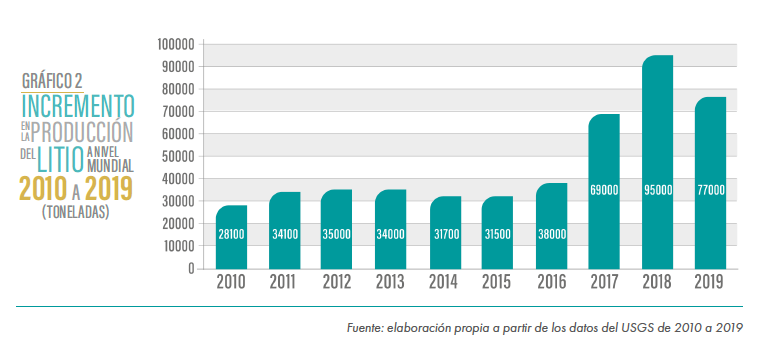

El aumento del uso de litio para baterías eléctricas en la última década se relaciona con el aumento general de la producción mundial de litio durante el mismo periodo (ver gráfico 2).

2.2 ¿De dónde se está extrayendo el litio y qué impactos ha generado?

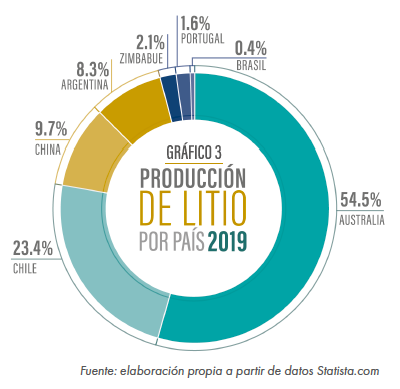

Más de la mitad del litio extraído en el mundo proviene de Australia (ver dato crucial 2)(ver gráfico 3). Por otro lado, las reservas posibles, pero aún no comprobadas se concentran en el llamado “Triángulo del Litio”, en la zona transfronteriza de salares entre Argentina, Bolivia y Chile.

Extracción del litio y sus impactos

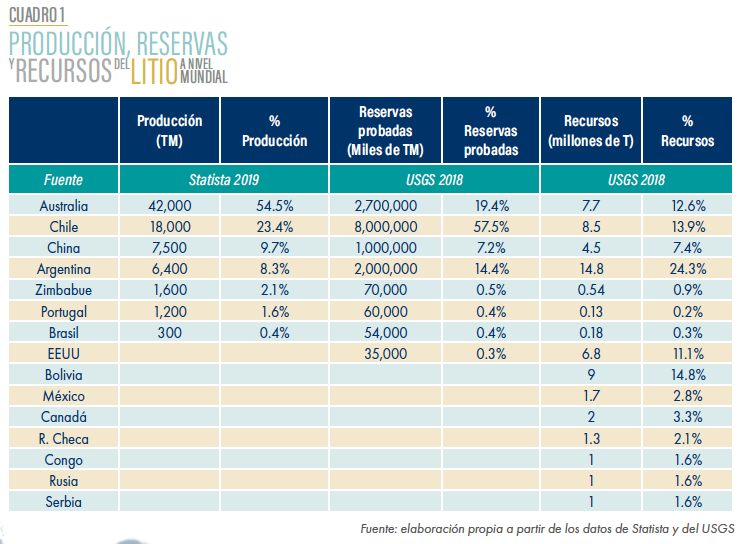

El litio que se extrae actualmente se encuentra en dos formas: litio en roca o litio en salmuera o salares. Mientras la producción del primero se concentra en Australia, el litio en salares se distribuye principalmente en países sudamericanos como Argentina y Chile (ver cuadro 1).

La extracción de litio en roca tiene efectos parecidos a la minería a cielo abierto; aunque sus impactos continúan escasamente estudiados. Por su parte, la minería de litio en salmuera tiene impactos principalmente en el agua, ya que depende de este recurso. Además de los impactos directos, esta práctica conlleva cambios en los usos y costumbres relacionadas con el líquido, como el pastoreo, lo que acarrea consecuencias en la economía local. La minería de litio en salmuera también promueve procesos de privatización de tierras ancestrales y la violación de los derechos indígenas. Organizaciones han insistido en ver al “Triángulo del litio” desde la perspectiva de los pueblos. Esto es, reconocer la complejidad socio-ecológica de los ecosistemas y los “salares altoandinos”.

Además de los impactos ambientales, el litio es una sustancia química extremadamente peligrosa a razón de su grado de inflamabilidad, explosividad y corrosividad, así como por los gases tóxicos que genera. El contacto con el litio y su ingesta por parte de un ser humano puede derivar en graves daños a la salud.

2.3 El mercado del litio, los principales consumidores y los precios

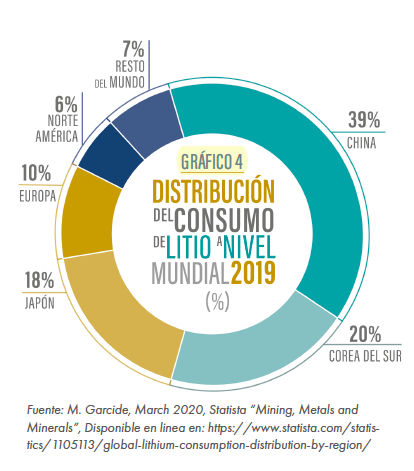

El consumo internacional del litio está ligado a las industrias electrónica y de energía renovable. La producción de estas se concentra primordialmente en los países asiáticos (ver gráfico 4) (ver dato crucial 3).

“La velocidad de la producción de baterías y en comparación con el consumo potencial creciente de éstas, la lucha intensa por seguir manteniendo en boga el mercado de los hidrocarburos y la ‘escasa cantidad’ de litio disponible en el planeta, que ha logrado colocarlo como un verdadero transformador dentro de la llamada ‘transición energética’ ha detonado una gran ola de especulación alrededor del mercado del litio” (p. 11). La producción actual sobrepasa la demanda –aún no se alcanza 75% de la oferta–, por lo que existe una sobreproducción de este material.

Sin embargo, el crecimiento acelerado en el uso del litio ha provocado un alza en su precio. Así, las industrias automotriz y minería, gobiernos en Asia y Europa e instituciones financieras especulan con el litio y señalan que este material será altamente necesario en el futuro.

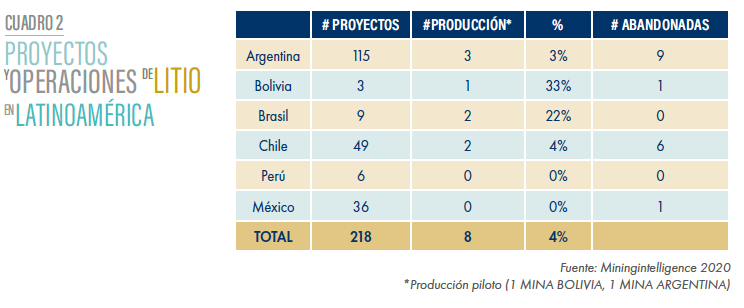

Empresas mineras juniors impulsan una creciente especulación minera en cuanto a la exploración del litio en América. Estas, al asentarse en tierras, generan expectativas irreales, así como conflicto y despojo bajo el nombre de tecnologías verdes o justas. La mayoría de los proyectos de litio en Latinoamérica están en etapas de prospección y exploración (ver dato crucial 4) (ver cuadro 2).

{kind=link}

Llegada de la extracción del litio en México

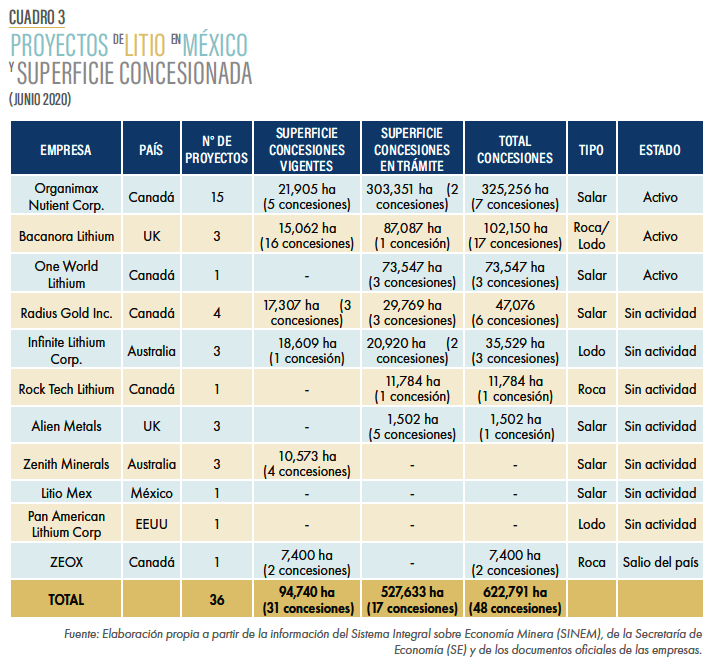

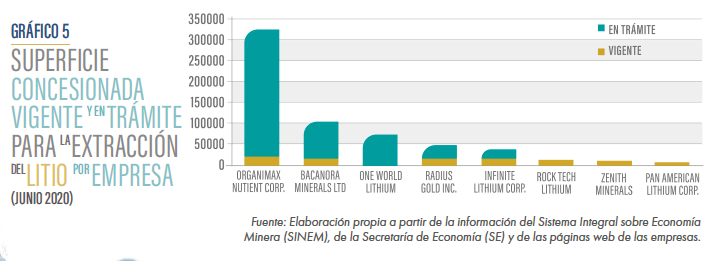

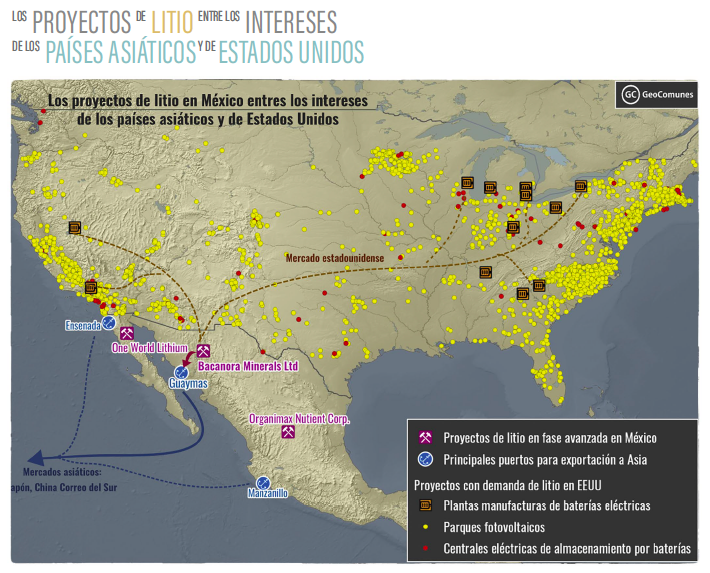

En México, existen 36 proyectos mineros de capital extranjero para la extracción de litio controlados por 10 empresas (ver dato crucial 5) (ver cuadro 3 y gráfico 5). En su mayoría no tienen actividad y están controlados por pequeñas empresas canadienses que dependen de la especulación para tener ingresos. Únicamente tres empresas tienen capacidad para avanzar en sus proyectos: Organimax, Bacanora Lithium y One World Lithium.

Además, 84% de las concesiones asociadas con la extracción del litio continúan en trámite, lo que muestra que las empresas hacen uso de la especulación para generar recursos. De igual manera, empresas como Organimax no distinguen para sus accionistas la diferencia entre las concesiones “en trámite” y “vigentes”, esto crea una falsa idea del tamaño de los proyectos. Cabe destacar que una parte sustancial de los proyectos de litio son de depósitos de lodo y no se cuenta con la tecnología para extraer el material, aunado a los altos costos de esta operación.

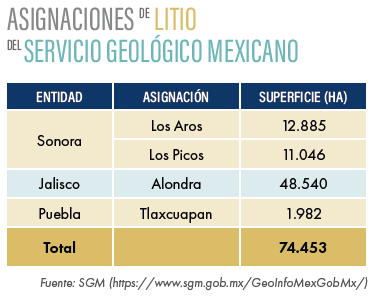

Además de las concesiones privadas, existen en la actualidad cuatro asignaciones mineras para explorar litio a cargo del Servicio Geológico Mexicano (SGM). Dichos yacimientos comienzan a ser considerados “estratégicos”.

3.2 ¿Cuáles proyectos están avanzando y representan una amenaza directa para los pueblos y territorios donde pretenden operar?

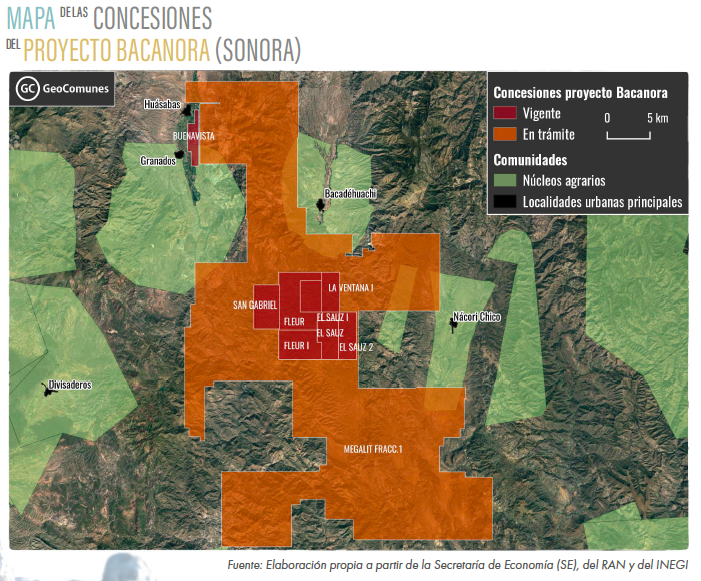

a) El proyecto Bacanora en Sonora

La empresa Bacanora Lithium (con sede en Gran Bretaña) lleva a cabo el proyecto con mayor alcance y más mediatizado durante el último año en México. Este se ubica en el municipio de Bacadehuachi, en la Sierra Madre Occidental en el estado de Sonora. Es el proyecto con mayores reservas probadas de litio a nivel mundial. La extracción está prevista en dos etapas e incorpora 9 concesiones vigentes que pertenecen a filiales y subsidiarias de Bacanora.

Para desarrollar este proyecto, Bacanora Lithium se ha dedicado a recaudar capital (ver dato crucial 6).

Bacanora Lithium y su asociación con empresas asiáticas

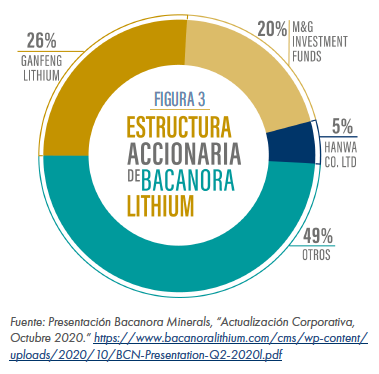

Además de “Sonora Lithium”, Bacanora Lithium tiene participación de 50% en el proyecto de litio “Zinnwald Lithium Project” en Alemania. La empresa tiene una diversidad de inversores (ver gráfico 6), entre ellos, empresas asiáticas importantes en el ámbito del litio, como Hanwa Co. y Ganfeng Lithium (accionista mayoritaria).

La empresa japonesa Hanwa cuenta con un acuerdo con Bacanora Lithium para el suministro de litio extraído durante los primeros 10 años del proyecto. Además, las acciones de Gangfeng Lithium consideran la incorporación de tecnología de la empresa para el proceso de producción en Sonora.

La inversión de Ganfeng también cambió la estructura accionaria de la empresa subsidiaria responsable de las operaciones en Sonora: Sonora Lithium. Ganfeng cuenta con 22.5% de las acciones de esta última, mientras Bacanora Lithium posee 77.5% de ellas. Asimismo, Gangfeng tiene derecho a 50% de la producción de litio extraída de la fase 1 y 75% de la fase 2.

La empresa china también cuenta con un acuerdo con la estadounidense Tesla para suministrar litio a una de sus plantas, la cual opera en sociedad junto a Panasonic. También tiene un acuerdo con la coreana LG para abastecer carbonato de litio.

El proyecto de Bacanora Lithium en Sonora consistirá en una mina a tajo abierto, acompañada de plantas de procesamiento y concentración con uso de reactivos químicos. Por tanto, los impactos de sus operaciones serán los mismos que aquellos de las minas a cielo abierto que ya operan.

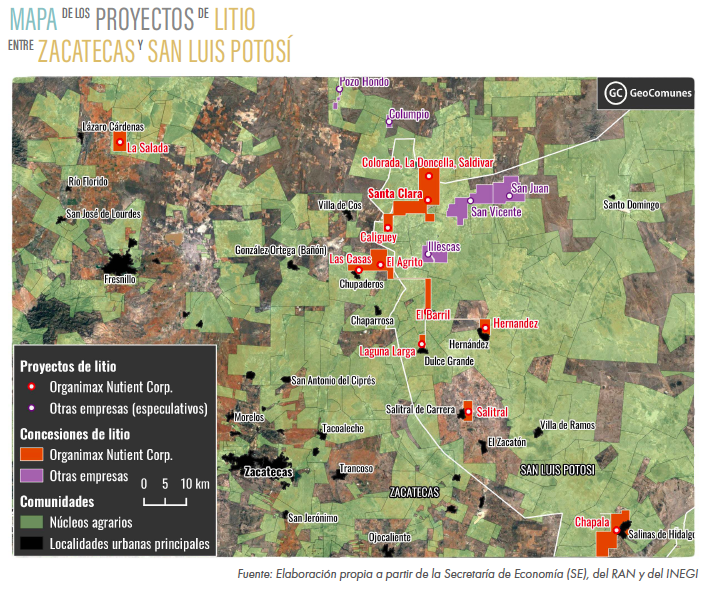

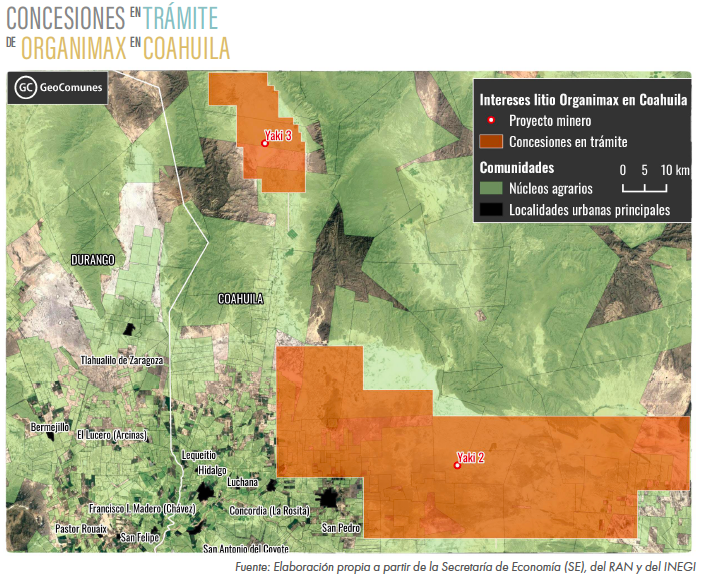

b) Los proyectos de Organimax en Zacatecas / San Luis Potosí y Coahuila

Organimax Nutient Corp. es una empresa minera junior dedicada principalmente a la especulación y trabajos exploratorios (ver dato crucial 7). Comercializa acciones en la Bolsa de Valores de Toronto – Ventura, la cual es criticada por tener escasos controles y mecanismos de rendiciones de cuenta.

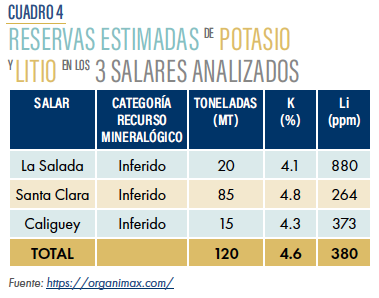

Organimax adquirió 5 concesiones en los límites de Zacatecas y San Luis Potosí, en donde pretende explotar 15 salares, aunque por el momento solo ha analizado tres de ellos. En la misma zona existen 4 concesiones vigentes para la explotación de litio de la empresa australiana Zenith Minerals y dos más de la británica Alien Minerals. Los proyectos de ambas empresas podrían ser especulativos, ya que no cuentan con actividades y no hay mucha información sobre ellos.

Además de los proyectos entre Zacatecas y San Luis Potosí, Organimax tiene operaciones en Coahuila, para los cuales tiene dos concesiones en trámite. Una de ellas es la cuarta concesión más grande en trámite (su tamaño es igual que el de la mitad del territorio del estado de Colima).

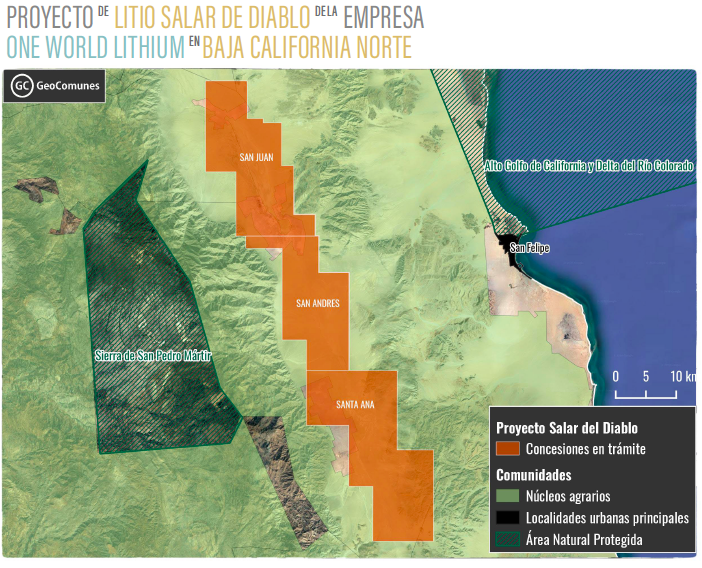

c) El proyecto de One World Lithium en Baja California

El tercer proyecto de extracción de litio en fase avanzada es Salar del Diablo. Este último pertenece a One World Lithium, una empresa minera junior canadiense que vende acciones en una bolsa de poca relevancia comercial en este país. One World Lithium tiene una deuda acumulada de 18 millones de dólares canadienses, lo que preocupa a los auditores sobre la capacidad de la empresa de continuar trabajando. Aunado a ello, la empresa cuenta con escasos bienes y activos, opera con pérdidas operativas todos los años y sus accionistas son empresas muy pequeñas (ninguna minera).

El proyecto se compone de 3 concesiones en trámite a nombre de Ana Lilia Varela Reynoso. En mayo de 2019, la empresa comenzó el programa de perforación. No obstante, este se suspendió en junio del mismo año por no llegar a ninguna muestra de la presencia de litio. En 2019, Mike Rosko de la empresa Montgomery and Associates fue nombrado operador del proyecto y un año después se comenzó con nuevas perforaciones al tiempo que se anunció un nuevo financiamiento de 1.5 millones de dólares canadienses.

3.3 ¿Cuáles son los intereses geopolíticos detrás de los proyectos de litio en México?

Actualmente, el litio se ha vuelto muy deseado debido a la supuesta “transición energética”. La atención hacia este mineral está provocando un proceso de especulación financiera y disputas por las fuentes de suministro.

Hoy en día, la producción de litio sobrepasa la demanda. Una de las razones de lo anterior es la reducción significativa en los precios (ver dato crucial 8). No obstante, a causa de la “transición energética” y la disputa por los hidrocarburos disponibles, se estima que la demanda pronto sobrepasará la producción actual. Al estar bajo el control de los capitales, el mineral pronto encontrará estabilidad comercial.

La única información, que por el momento se tiene sobre el litio en México, es que aquel extraído en el proyecto Bacanora se exportará a Japón. Este podrá terminar en manos de Gangfeng (China) y Tesla (EEUU), su socio comercial.

Asimismo, destacan los intereses de Estados Unidos, país cuya ubicación geográfica y mercado automotriz volverían más atractivos los proyectos de extracción de litio en México. Además, Estados Unidos es dependiente de la importación de este mineral (ver dato crucial 9) y ya lo contempla en los nuevos acuerdos multilaterales firmados con México.

En el T-MEC, se establece que las baterías de litio son un componente “esencial” para la industria interna, por lo que hace unas semanas se eliminaron los aranceles en México para la importación de autos eléctricos. Estas medidas incrementan la presión sobre los yacimientos de litio ubicados en México y Canadá, en donde empresas intentan instalarse para convertirse en suministradores de la industria automotriz regional.

Conclusión sobre transición energética y minería

La transición energética, promovida por el capitalismo, no solo no representa un cambio en el modelo extractivo minero (ver datos cruciales 10 y 11), sino que también da continuidad a los componentes comerciales y de consumo del modelo energético basado en los hidrocarburos. Por tanto, este proceso será una continuación de facto de la depredación de los bienes naturales y el crecimiento de las desigualdades entre la población y las empresas. Ambos, en conjunto, incrementarán el despojo y con ello el desplazamiento forzado (ver dato crucial 12).

Los responsables de la crisis ambiental son los mismos que ahora se hacen pasar por los salvadores del planeta. Lo hacen por medio de un lenguaje asertivo impuesto por los medios de comunicación, las universidades y la academia, así como en alianza con los gobernantes, quienes promueven los procesos de desregulación. También, hacen uso de grupos armados legales e ilegales para someter a las poblaciones y así cerciorarse que el extractivismo prolongue la acumulación del capital por desposesión.

El litio se incorpora al mercado con la misma lógica de consumo masivo. El cambio debería encaminarse a cuestionar la matriz energética. Más aún, este mineral reemplaza a otros ante su eventual agotamiento en el marco del modelo extractivo vigente. Así, “se sustenta y se repiten las mismas estructuras coloniales y de acumulación de capital” (p. 27).

1. El litio costaba 350 dólares en 2003, 3 000 en 2009 y entre 8 000 y 10 000 dólares por tonelada en 2020.

2. Solo cuatro países produjeron 96% de litio a nivel mundial en 2019: Australia, Chile, China y Argentina.

3. China encabeza la lista de consumidores de litio (39%), seguido por Corea del Sur (20%) y Japón (18%). Por su parte, Estados Unidos consume únicamente 6% de este material.

4. De los más de 218 proyectos de litio identificados en América Latina, solo 8 están en explotación.

5. Actualmente en México se han entregado 97 mil hectáreas concesionadas, además de estar en trámite 537 mil más para la extracción de litio.

6. En abril de 2020, Bacanora Lithium sólo contaba con 20 millones de dólares (mdd), pero el 16 de julio del mismo año anunció la entrada de 65 mdd más de inversión del Fondo de la Reserva General del Estado de Omán (SGRF, por sus siglas en inglés) y de 25 mdd de Hanwa (socio de Bacanora Lithium). A esto hay que sumar la línea de 150 mdd de deuda asegurada por RK Mine Finance, uno de los principales prestamistas especializados en minería y una colocación de 100 mdd de la minera.

7. Organimax tiene apenas 2.5 millones de dólares en bienes y activos y maniobra con pérdidas operativas todos los años.

8. En 2019, el precio para el carbono de litio bajó en casi 25% y esto ha sido tendencia en los principales mercados de venta de productos y subproductos de litio en China y Estados Unidos.

9. Al 2020, 90% de la importación de litio de Estados Unidos provenía de Argentina y Chile.

10. La producción de minerales como el grafito, litio y cobalto deberá crecer 500% hacia el año 2050 para satisfacer las necesidades de la llamada “transición energética” a escala mundial.

11. La producción de baterías eléctricas como las que fabrica Tesla podría generar un aumento, de aquí al año 2050, de 250 millones de toneladas en la extracción de minerales (principalmente grafito, níquel y cobalto).

12. En México, el desplazamiento forzado ya ronda la cifra de 350 mil desplazados.

Al ser un recurso codiciado en el marco de la transición energética, el litio se convierte en un mineral importante para estudiar la destrucción del ambiente y la reconfiguración de la relación entre empresas, estado y sociedad. Especialmente, las consecuencias socioambientales que su extracción genera en México.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}