La inversión extranjera directa en América Latina desde la perspectiva de los flujos financieros ilícitos: ¿'cocacolonización' del ahorro?

King, Katiuska [2022], "La inversión extranjera directa en América Latina desde la perspectiva de los flujos financieros ilícitos: ¿'cocacolonización' del ahorro?", Revista Cepal, (136): 27-46, Santiago de Chile, abril, https://repositorio.cepal.org/bitstream/handle/11362/47859/1/RVE136_King...

Katiuska King es economista y coordinadora del Centro de investigaciones económicas y de la pequeña y mediana empresa (CIEPYMES) de FLACSO. Sus líneas de investigación están relacionadas con temas macroeconómicos, cambio productivo e integración.

I. Introducción

El “éxito” de las economías en desarrollo depende en gran medida de la recepción de inversión extranjera directa (IED). Sin embargo, las entradas de IED han sido promocionadas a pesar de que no se sabe a ciencia cierta sí este indicador “efectivamente resuelve las dificultades externas que puedan tener los países” (p. 28). El indicador de la IED tiene un “efecto simbólico” en cuanto a la confianza que se tiene en un país. No obstante, se desconocen las posibles implicaciones de la IED en el marco de los flujos financieros ilícitos. Las inversiones extranjeras son consideradas como “buenos flujos” dado que representan una fuente relativamente estable de financiamiento externo y de contribución al financiamiento de la formación bruta de capital fijo. Asimismo, la IED tiene “mayor reputación” respecto a la deuda y conlleva transferencias tecnológicas.

Por otra parte, existen movimientos transfronterizos ilegales de dinero obtenido o transferido a partir de la evasión y la elusión tributaria. Los flujos financieros ilícitos pueden modificar el registro de las variables macroeconómicas de un país. Las exportaciones, las importaciones y el PIB son algunas de las variables macroeconómicas que pueden verse afectadas por los movimientos transfronterizos ilegales de dinero. En algunas ocasiones las transacciones de flujos financieros ilícitos pueden ser ficticias con el fin de evadir impuestos o evitar regulaciones.

En este sentido, el artículo de Katiuska King analiza la inversión extranjera directa en América Latina desde la perspectiva de los flujos financieros ilícitos a través de tres objetivos: 1) revisar la estabilidad del ahorro externo con respecto al ahorro interno; 2) determinar su efecto neto en la balanza de pagos, en el período 2003-2017, y 3) establecer la contribución de la IED a la formación bruta de capital fijo a la luz de los flujos financieros ilícitos entre 2000 y 2017 (p. 28).

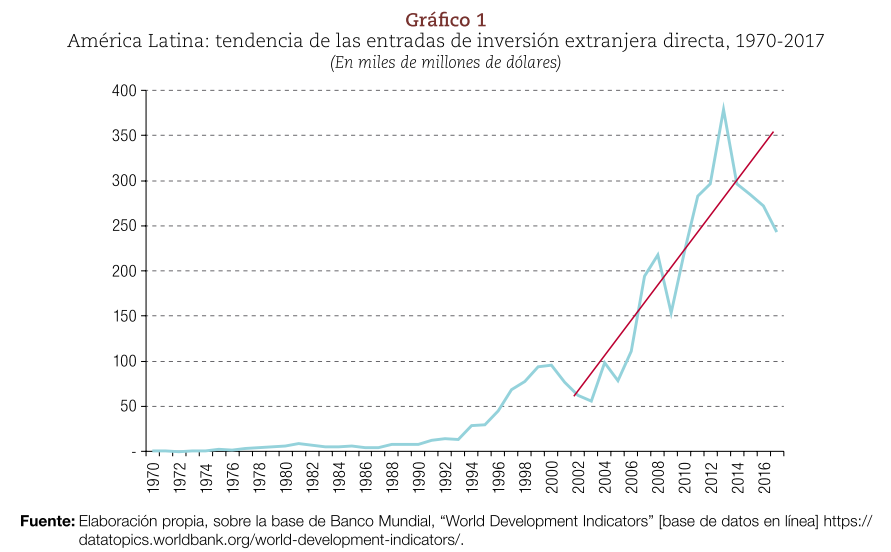

A partir de 2003 la tendencia de entradas de IED en América Latina sufrió un cambio. Lo anterior puede constatarse en el gráfico 1.

Para el desarrollo del artículo, Katiuska King parte de la premisa que la contribución de la IED a la formación bruta de capital fijo en América Latina es variable y menor de lo que se anuncia si es analizada desde la perspectiva de los flujos financieros ilícitos. La contribución de la IED “presenta una discutible contribución neta a la balanza de pagos debido a la posibilidad de mimetizar ahorro interno y nacional como externo, como una forma de “cocacolonización” del ahorro” (p. 28).

Para el desarrollo del artículo, la autora expone en primer lugar las posibles relaciones entre la IED y los flujos financieros ilícitos. En segundo lugar presenta algunos estudios previos sobre la IED. Posteriormente plantea hechos en relación con la IED en el marco de los flujos financieros ilícitos en el mundo durante el período 2000-2017. En la cuarta sección King realiza análisis macroeconómicos de la IED para verificar la hipótesis planteada y propone el concepto de “cocacolonización” del ahorro. Finalmente, el quinto apartado presenta las conclusiones.

II. Estudios teóricos y empíricos previos

La IED es importante debido a que la inversión de largo plazo se torna fundamental para aumentar la capacidad productiva de una economía. De acuerdo con John Dunning y Alan Rugman (1985) “la IED es posible en la medida en que existen imperfecciones de mercado que las multinacionales aprovechan” (p. 29). La inversión directa permite a las multinacionales mantener su poder de monopolio. De igual forma Dunning (1980) “distingue entre estas ventajas en términos de organización industrial y desarrolla el modelo OLI de propiedad, localización e internalización sobre las ventajas competitivas” de las empresas que practican IED para obtener más beneficios en localizaciones atractivas. Entre más beneficios, mayor será la posibilidad de internacionalización.

Michal Kalecki (1980) clasifica a la IED como ayuda exterior; es decir, como la recepción de “recursos adicionales en moneda extranjera [...] por encima de la capacidad de importar generada por las exportaciones o financiada mediante las reservas acumuladas”. De igual forma, Kalecki plantea que esta recepción de recursos adicionales representa una ventaja con relación al desarrollo de un país ya que representa un alivio en cuanto a la necesidad de divisas y la presión sobre la balanza de pagos como consecuencia del proceso de desarrollo.

Por otro lado, Joan Robinson (1980) considera que la IED “se dirige hacia lo que las empresas esperan que sea rentable, no hacía lo que más necesita el país en vías de desarrollo”. La autora destaca el concepto de “cocacolonización” planteado por Robinson, el cual es definido como “el derecho a remitir beneficios a perpetuidad, lo que hace que sea la forma más costosa de crédito”. De tal forma, de acuerdo con Raúl Prebisch (1978) la IED aumenta el “ritmo de acumulación, así como el ritmo de crecimiento del excedente en virtud de su reconocida eficiencia, con consecuencias favorables sobre la intensidad del desarrollo”.

Posteriormente Katiuska retoma el argumento de Pérez-Caldentey (2015) con relación a la restricción externa. Según lo planteado por Caldentey, los países que reciben montos significativos de flujos de inversión extranjera directa o ayuda oficial tienen más posibilidades de mantener un déficit de la cuenta corriente durante un período prolongado de tiempo. En este sentido, las entradas de IED representan un alivio en cuanto a la restricción externa y, por lo tanto, facilitan el capital necesario a través de canales de acceso a mercados extranjeros. Asimismo, la IED tiene efecto en la transferencia de tecnología moderna y conocimiento, así como en la creación de habilidades gerenciales y organizativas.

De igual forma, con la inversión extranjera “resulta más rentable mantener en la red corporativa el acceso a tecnologías únicas, las habilidades de gestión o la experiencia en la comercialización”, de esta forma la IED “es una forma de diversificar los riesgos por parte de las empresas multinacionales" (p. 30).

Actualmente el Banco Mundial publica el “Global Investment Competitiveness Report”, en el cual el concepto de competitividad de la inversión está definido por la capacidad de los países para atraer inversiones, así como para retener la inversión e integrarla a sus economías. Los efectos de la IED sobre una economía son diversos y dependen del nivel de ingreso, sector productivo, integración de la inversión a la capacidad productiva y nivel de capital humano. De igual forma, los efectos de la IED varían dependiendo del sector a los cuales se destina. Los efectos de la IED son negativos en la extracción de recursos primarios. Asimismo, la inversión en el sector de servicios no implica una ampliación del volumen de capital y, por ende, no tiene efectos en la economía real. Así, la autora retoma lo planteado por Laura Alfaro y otros (2010) y menciona que “puede haber un mayor efecto en el crecimiento si el tipo de bienes que producen las multinacionales son sustitutos y no complementarios” (p. 31).

Varios estudios empíricos han buscado analizar los factores que influyen en la recepción de la IED y los efectos que esta inversión tiene en el crecimiento, así como en la desigualdad, la pobreza y otras variables macroeconómicas. King cita el trabajo realizado por Horas Djulius (2018) en el cual se compara las fuentes externas de financiamiento con el ahorro interno en una perspectiva temporal. Así, Djulius concluye que existe “un efecto positivo de la IED en el crecimiento a corto plazo, que se convierte en negativo a largo plazo, mientras que la deuda externa tiene un efecto negativo a corto plazo y despreciable a largo plazo, y el ahorro interno un efecto positivo a corto y largo plazo” (p. 32).

Katiuska King analiza algunos estudios de IED de ida y vuelta centrados en el caso de China y Rusia. En este sentido, Geng Xiao (2004) plantea que “cuando se crea nuevo capital, se producen mecanismos de flujos financieros ilícitos como falsa facturación comercial, contrabando y otros que facilitan la fuga de capitales. Luego, dichos recursos regresan desde el exterior en una suerte de ida y vuelta”. Lo anterior representa una forma de diversificar los riesgos y proteger los derechos de propiedad. Asimismo, los flujos financieros ilícitos “aparecen como una forma de evitar los controles de tipo de cambio y dependen de la capacidad del país para generar nuevo capital” (p. 31).

Por otro lado, la inversión de ida y vuelta en Rusia guarda relación con la corrupción interna y el secreto financiero en el extranjero, en donde existe la posibilidad de obtener confidencialidad, servicios financieros “mejorados” que ofrecen los centros financieros extraterritoriales, controles de capital o tipo de cambio y los tratados de inversión.

A pesar de que en América Latina históricamente ha presentado fuga de capitales, los procesos de la inversión de ida y vuelta han sido poco estudiados. Por esta razón no hay estudios recientes que se centren en analizar los efectos reales de la IED en el ahorro o la restricción externa. Sin embargo, la autora retoma algunos estudios publicados en 2019 y que analizan la relación entre la IED y los flujos financieros ilícitos (ver dato crucial 1).

III. Hechos estilizados a nivel mundial en relación con la inversión extranjera directa

En esta sección la autora plantea cuatro hechos empíricos con relación a la IED y los flujos financieros ilícitos en el período 2000-2017.

1. Internacionalización de la producción a través de filiales

Desde 1990 la producción internacional mediante la generación de valor agregado por medio de las filiales extranjeras de las multinacionales ha crecido más de cinco veces. De tal forma, los ingresos de las empresas más grandes han alcanzado un peso significativo en el producto mundial (ver dato crucial 2).

2. Los países desarrollados reciben la mayor parte de las entradas de inversión extranjera directa

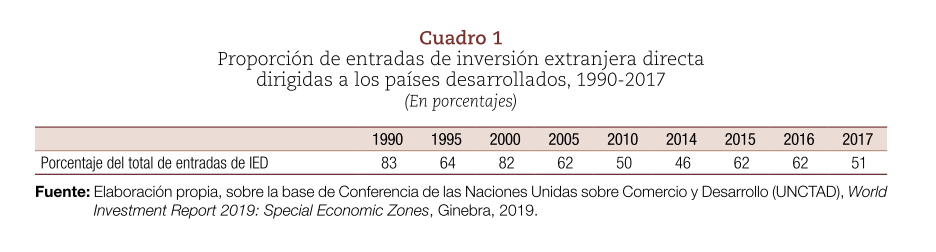

Estados Unidos ha sido por varios años uno de los principales países con mayores entradas de IED (ver dato crucial 3). Las tendencias observadas con relación a IED señalan que estas inversiones se han dirigido mayoritariamente hacia los países desarrollados (ver dato crucial 4).

Se observa que las entradas de IED al estar dirigidas a los países desarrollados no pueden considerarse ayudas al desarrollo.

3. Las reducciones impositivas sobresalen en las variaciones de la inversión extranjera directa

a) Las fusiones y adquisiciones dominaron el crecimiento de la IED en el período 2014-2015

El informe sobre las inversiones en el mundo (World Investment Report) de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por sus siglas en inglés) reporta que los flujos mundiales de IED en 2015 fueron de 1.77 billones de dólares, de estos flujos 41% correspondía a fusiones y adquisiciones. De igual forma, en 2015 la IED creció 38% con relación al año anterior.

En este contexto, la UNCTAD señala que este crecimiento parece ser inconsistente con relación a las variables fundamentales de crecimiento y la reducción del precio de las materias primas. Este crecimiento se explica dadas las fusiones y adquisiciones y las reconfiguraciones corporativas por temas impositivos. Al descontar esos acuerdos se observa que el flujo de IED únicamente creció 15% en la creación de nuevos activos (ver dato crucial 5).

b) Destinos e instrumentos financieros como medios para realizar IED

En los tres primeros trimestres de 2015 la IED a centros financieros extraterritoriales, y mediante entidades de propósito especial, tuvo un comportamiento creciente. No obstante, durante el último trimestre la tendencia fue decreciente. De acuerdo con la UNCTAD, en 2012, 19% del volumen de inversión en América Latina se realizó mediante entidades de propósito especial y 11% a través de centros financieros extraterritoriales. King plantea que estas inversiones “reflejan operaciones contables relacionadas con necesidades financieras, arbitraje tributario entre jurisdicciones y evasión fiscal, es decir, flujos financieros ilícitos” (p. 33). Esta inversión también es considerada como inversión extranjera de tránsito (ver dato crucial 7).

King concluye este apartado mencionando que “las operaciones financieras realizadas con el fin de reducir cargas impositivas o evitar regulaciones, a diferencia de las inversiones productivas, resaltan, en las variaciones de la IED, como prácticas comerciales y tributarias que se normalizan entre grandes multinacionales” (p. 33).

IV. Análisis y discusión de los efectos macroeconómicos

En los países en desarrollo tradicionalmente la IED ha sido considerada como “el instrumento más valorado para financiar la cuenta de capitales de la balanza de pagos” (p. 34). En este marco, los países en desarrollo han cedido soberanía legal, han implementado reducción de impuestos, han renunciado a recursos tributarios y han buscado diversos mecanismos para atraer inversiones (como ofrecer menores costos de mano de obra e implementar incentivos y beneficios tributarios).

La autora estudia el concepto de “cocacolonización” de Robinson (1980) desde la perspectiva del financiamiento al desarrollo y la solución de la restricción externa. De acuerdo con Robinson, la “cocacolonización” hace referencia al hecho de “que las empresas se dirigen sólo hacia los sectores más rentables y remiten beneficios a perpetuidad” (p. 34).

Para estudiar el concepto de “cocacolonización”, King analiza en primer lugar la estabilidad del ahorro externo como mecanismo de financiamiento de la inversión, posteriormente calcula la contribución de la IED a la balanza de pagos para así determinar el efecto que tiene sobre la relajación de la restricción externa.

Asimismo King argumenta que debido a los flujos financieros ilícitos y a las prácticas financieras de las multinacionales, no toda la IED es real. De igual forma, los flujos financieros ilícitos permiten que el ahorro interno o el nacional se considere como ahorro externo, y se remita a rentas a perpetuidad sobre recursos propios. Esto es lo que la autora comprende como “cocacolonización del ahorro”, es decir, el proceso mediante el cual las empresas dirigen su inversión únicamente hacia los sectores más rentables y remiten beneficios a perpetuidad.

1. La estabilidad del ahorro externo en el financiamiento de la formación bruta de capital fijo

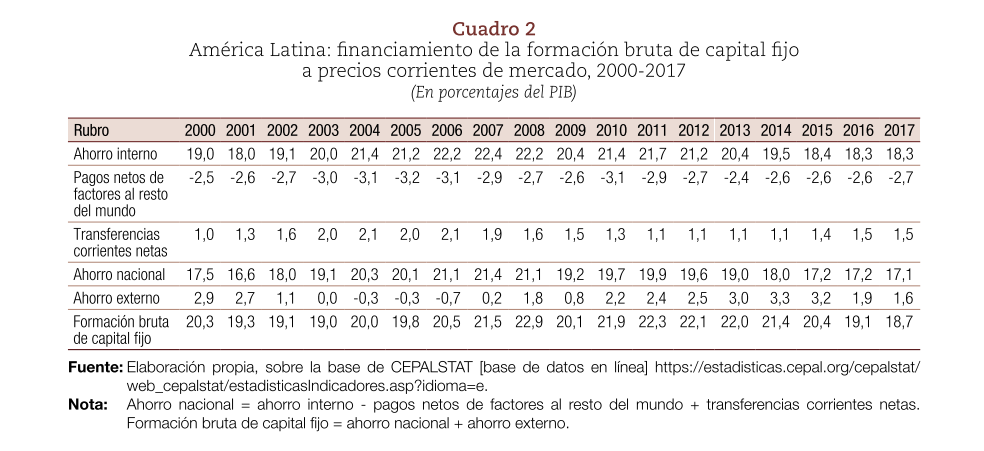

El primer objetivo propuesto por la autora en la introducción es conocer si la IED ha contribuido de forma estable a la formación bruta de capital fijo en América Latina. En este sentido presenta el cuadro 2 en el que se observan los distintos tipos de ahorro que conforman el financiamiento de la formación bruta de capital fijo en la región.

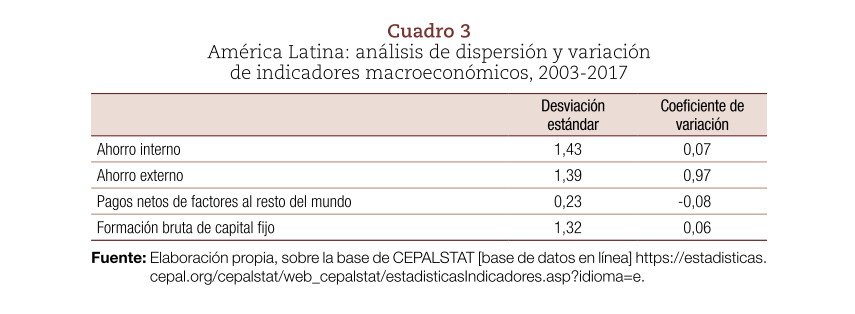

De acuerdo con Katiuska, el ahorro externo tiene un comportamiento cíclico y aumentó después de la crisis de 2008 al mismo tiempo que los retornos en los países ricos disminuyeron. En el cuadro 3, se pueden observar los coeficientes de variación y las desviaciones estándar de los distintos ahorros, los pagos de factores y la formación bruta de capital fijo en América Latina.

Durante el período 2003-2017, los ahorros interno y externo presentan la misma desviación estándar. No obstante para el mismo periodo, el ahorro interno presentaba un coeficiente de variación mucho menor que el del ahorro externo. El ahorro externo tenía un coeficiente de variación cercano a 100% y un rango de 4 puntos porcentuales del PIB, lo cual refleja una alta variabilidad y una condición volátil. Planteado lo anterior, King señala que en América Latina “el ahorro nacional es lo que permite incrementar la formación bruta de capital en mayor proporción y de forma más estable” (p. 35).

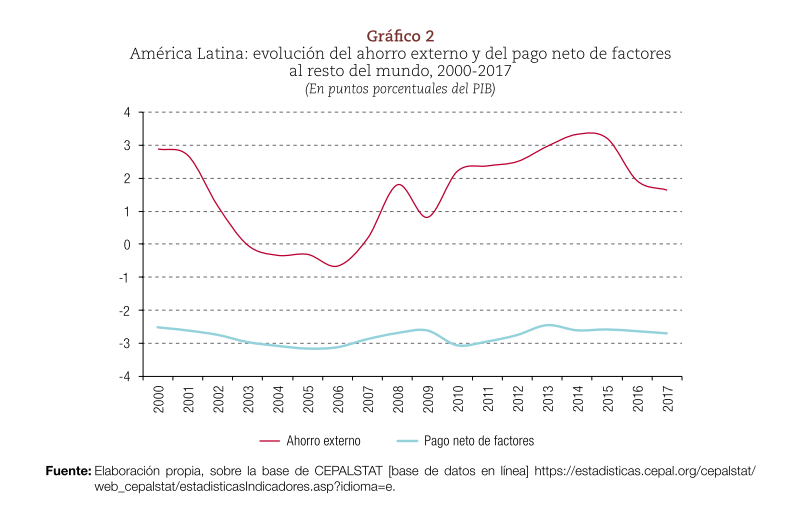

El pago neto de factores representa entre 2.4% y 3.2% del PIB, lo cual reduce el ahorro interno. En el gráfico 2 se puede observar la evolución del pago neto de factores y el ahorro externo durante el período comprendido entre 2000 y 2017. Destaca la tendencia decreciente del ahorro externo a partir de 2014.

El ahorro externo contribuye a la formación bruta de capital fijo. Sin embargo, no es una fuente estable de financiamiento y apoyo para reducir la restricción externa debido a “su comportamiento volátil y la carga constante del pago neto de factores al exterior, que reduce el ahorro nacional” (p. 36).

2. Efecto neto de la inversión extranjera directa en la balanza de pagos

En este apartado, King analiza la contribución neta de la IED a la balanza de pagos, y retoma las definiciones básicas de la IED y de las rentas de la IED.

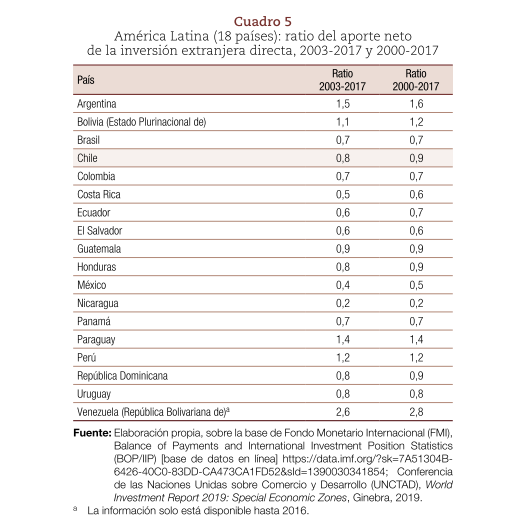

Como resultado del cálculo de la IED y de sus rentas IED y el cálculo del efecto neto de la IED a través de dos ecuaciones, King presenta la ratio del aporte neto de la IED en los períodos de 2003 a 2017 y de 2000 a 2017.

Posteriormente King argumenta que en los países en que la suma de las rentas es alta, el aporte de la IED a la balanza de pagos resulta menor al contemplar el efecto neto de la IED que si solo se considera el volumen de las entradas. En este sentido, algunos países presentan un “aporte neto negativo como resultado de menores inversiones y mayores remesas de las inversiones anteriores” (p. 37) entre los cuales se encuentran Venezuela, Argentina, Perú, Paraguay y Bolivia. Particularmente Venezuela, Perú y Bolivia reciben inversiones extranjeras para la explotación de materias primas, especialmente en los sectores de la minería y el petróleo.

Por otro lado, la ratio es menor en México y Costa Rica, ya que cuentan con inversiones en vehículos, maquinaria y semiconductores. Cabe destacar que México concentra 48% de los flujos financieros ilícitos en el comercio.

La contribución de la IED a la balanza de pagos puede convertirse para ciertos países en una salida neta de recursos si se consideran también las rentas que se remiten. Por el contrario, en los países “donde esto no se produce, existen valores representativos de flujos financieros ilícitos que también afectan la restricción externa” (p. 38).

Al considerar lo anterior y tomando en cuenta el acceso cíclico de los países de la región al mercado de capitales, se explica la alta volatilidad del crecimiento económico. En la medida en que la IED se destine únicamente para remitir rentas, las externalidades positivas disminuirán al mismo tiempo que se afecta el ahorro nacional y se agravan las dificultades de la balanza de pagos. En este sentido, King retoma lo planteado por Ffrench-Davis (1979) quien destaca la importancia de “reconocer la diversidad y contraposición de intereses entre el inversionista extranjero y la comunidad nacional con la que opera”.

Por otra parte, la autora señala que la reinversión de utilidades es importante en el proceso productivo. No obstante, con la reinversión no salen recursos y no significa necesariamente que entren nuevos recursos.

Finalmente King concluye este apartado destacando que el efecto neto de la IED no siempre es positivo y en algunos países la contribución es negativa.

3. Contribución de la inversión extranjera directa a la formación bruta de capital fijo cuando se consideran los flujos financieros ilícitos

Para determinar la contribución de la IED a la formación bruta de capital fijo, se debe tener presentes aquellos datos disponibles que permitan mostrar la inversión real y diferenciarla de la ficticia. Existen tres tipos de inversiones: al último inversionista, la inversión declarada confidencial o no especificada y la inversión fantasma.

Con relación la inversión al último inversionista y la inversión declarada confidencial o no especificada la autora retoma estudios realizados por Bruno Casella (2019) y UNCTAD (2019) con relación a “la estimación de los últimos inversionistas del volumen bilateral de IED, que permiten contar con una matriz de IED calculada por último inversionista como porcentaje del volumen de IED total” (p. 39).

Con información del Fondo Monetario Internacional (FMI) se comparan los datos de las posiciones de volumen de entradas de IED (inward direct investment positions). No obstante, estas estadísticas “no recopilan información de ciertas jurisdicciones consideradas paraísos fiscales, por lo que no se puede realizar una comparación con todos los países” (p. 39). A pesar de lo anterior, estas estadísticas sí incluyen información de países como Luxemburgo y los Países Bajos, los cuales son principales conductores de IED y son considerados como “nuevos centros financieros mundiales” (p. 39). En este sentido, de acuerdo con King, dado que la información está expresada en dólares puede compararse.

Asimismo, la autora plantea la fórmula para la definición del porcentaje de IED ficticia por último inversionista.

Donde COND (H, L) es la participación de la IED que se realiza desde los Países Bajos y Luxemburgo como conductores.

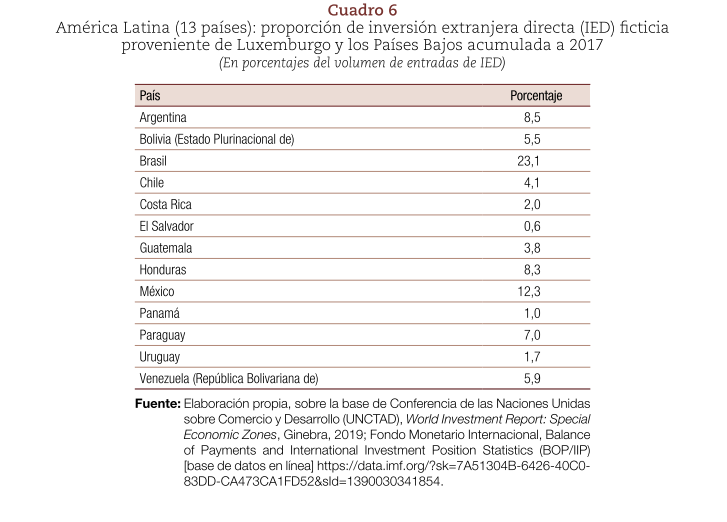

En el siguiente cuadro King presenta el porcentaje de IED ficticia proveniente de Luxemburgo y los Países Bajos.

Se observa que Brasil es el país que tiene un mayor porcentaje de su IED como inversión ficticia con relación a su volumen total, seguido por México, Argentina, Honduras y Paraguay. De igual forma, Venezuela, Argentina y Brasil son los tres países que registraron mayores niveles de fugas de capitales.

De igual forma se presenta el cálculo de la inversión extranjera directa declarada confidencial o no especificada.

Según los datos, Chile es el país con mayor porcentaje de IED declarada confidencial o no especificada, seguido por Uruguay. De acuerdo con King, el promedio simple en la región es 6.79%. Sin embargo, dada la confidencialidad, la contribución de este tipo de inversión a la formación bruta de capital fijo es difícil de calcular. En este caso se pueden presentar maniobras tributarias para reducir las cargas impositivas al mismo tiempo que inversionistas nacionales pueden aparentar ser extranjeros, “sin que necesariamente se produzcan nuevas inversiones ni un aumento real de la formación bruta de capital fijo” (p. 40).

Respecto a la inversión fantasma, la autora se centra en el estudio realizado por Jannick Damgaard y otros (2019). Este tipo de inversión “se dirige a empresas de papel, pero sin actividad real, para lo que estiman la exposición a la IED fantasma” (p. 40).

Para el periodo 2009-2017, la exposición a la inversión fantasma en promedio simple es 19.6% para la región de América Latina. Brasil es el país con mayor porcentaje de este tipo de inversión seguido de Haití, Chile, Nicaragua, Uruguay, República Dominicana y Perú. Haití presenta registros de inversión a partir de 2014, con una tendencia creciente de inversión fantasma.

Planteado lo anterior, King argumenta que “el volumen de entradas de IED en los tres ámbitos presentados es menor en todos los países, de modo que su contribución a la formación bruta de capital fijo también es menor” (p. 42).

En algunos casos los recursos considerados IED en realidad representan recursos que los inversionistas retiran y vuelven a ingresar con la intención de obtener las ventajas que la IED otorga para realizar operaciones financieras a su favor y así reducir la carga impositiva. Por esta razón, de acuerdo con la autora, dos tercios de la inversión extranjera en América Latina no crean nuevo capital físico.

4. Discusión sobre la inversión de ida y vuelta

Hasta noviembre de 2015 la base de datos Orbis [1] incluía 22 millones de empresas con información de propiedad. En 2016 la UNCTAD realizó un estudio de la propiedad de filiales con información de la base de datos Orbis. En este estudio se establecieron cuatro tipos de propiedad. En el tercer tipo se identificaba a “empresas nacionales que usan localizaciones extraterritoriales para canalizar inversiones de vuelta a su propio país, es decir, inversiones de ida y vuelta” (p. 42).

La inversión de ida y vuelta el capital en la mayoría de los casos consiste en riqueza privada o está directamente controlado por personas o por empresas. En el Caribe, la inversión de ida y vuelta representa 20%. Sin embargo, se trata de un fenómeno persistente en la región y “subestimado por la disponibilidad de información y los instrumentos que se utilizan para ocultar la propiedad del beneficiario” (p. 42).

Una vez planteado lo anterior, se observa que la IED implica menores contribuciones reales si se tienen presentes los flujos financieros ilícitos y los flujos de inversión de ida y vuelta. De acuerdo con King, los países en desarrollo buscan atraer las “nuevas inversiones” a través de tratos preferentes y de protección a las empresas domiciliadas en el extranjero, lo cual puede facilitar los mecanismos que potencian los flujos financieros ilícitos y la fuga de capitales.

Diversos autores han encontrado una relación “significativa y positiva entre el volumen de IED y la desigualdad en algunos países de América Latina” (p. 43). La autora plantea que dicha relación positiva se explica por el hecho de que un porcentaje de las entradas de IED que se visualizan en un primer momento como nuevos inversiones extranjeras. En realidad los recursos de dichas inversiones provienen de la fuga de capitales y, por lo tanto, no incrementan el capital físico.

Katiuska Kung aclara que los datos presentados en el presente artículo son estimaciones dado que resulta sumamente difícil medir la inversión de ida y vuelta en una región como América Latina caracterizada históricamente por las fugas de capitales hacia el exterior. King agrega que “puede tratarse de capitales que alguna vez salieron del país y serían ahorro nacional que escapó por razones lícitas o ilícitas, o recursos provenientes de flujos ilícitos que salen y regresan como ahorro externo” (p. 43).

Este tipo de inversión “implica que los países envían regalías al exterior sobre sus propios recursos, lo que produce una presión adicional en la restricción externa” (p. 43). De esta forma los intereses externos intervienen en la política económica del país destino y obtener incentivos, privilegios legales y tributarios que a su vez incentivan la inversión de ida y vuelta creando un “círculo vicioso”.

Entre más privilegios o beneficios otorgue el Estado, “más pedirá el capital nacional mimetizado” (p. 43). Las personas de alto patrimonio tienen acceso a información privilegiada debido a sus conexiones, por lo tanto existe un poder de veto de las élites que se suma a la "cocacolonización" del ahorro mediante la inversión de ida y vuelta.

V. Conclusiones

La IED se visualiza en los países en desarrollo como sinónimo de éxito. Sin embargo, como lo planteó King a lo largo del presente artículo, poco se habla de las prácticas financieras y tributarias engañosas que en algunos casos se encuentran detrás de esta inversión y es practicada por empresas multinacionales mediante filiales. Las personas de alto patrimonio realizan las mismas prácticas que las empresas multinacionales llevan a cabo para evadir impuestos y regulaciones. De igual manera se destacó que las entradas de IED se realizan principalmente entre países desarrollados.

En el presente trabajo, King destacó que si se toman en cuenta los flujos financieros ilícitos en la región latinoamericana, “el ahorro externo es bastante volátil y el pago de factores afecta el ahorro nacional [...]. El financiamiento de la IED a la formación bruta de capital fijo es menor de lo que se conoce oficialmente, así como su contribución a la balanza de pagos” (p. 44). En este sentido, la autora argumenta que los efectos positivos de la IED en América Latina deben observarse con mucha cautela. A pesar de que la IED financia la cuenta de capitales, ésta a su vez remite rentas “que facilitan la menor contribución tributaria debido a las triangulaciones y operaciones financieras que realizan los inversionistas, sin considerar el efecto en la balanza de servicios” (p. 44).

El efecto positivo de la IED es más evidente en sectores que son más intensivos en capital y que usan tecnología más avanzada. Los casos de México y Costa Rica destacan en este sentido debido a que en estos países “la IED se dirige hacia bienes industrializados y no solo hacia materias primas” (p. 44). No obstante, estos países también registran montos relevantes de flujos financieros ilícitos.

En otros casos, las rentas de la IED ponen en riesgo el sector externo. Lo anterior está relacionado con “la continuidad de su pago por inversiones realizadas en el pasado y la inexistencia de nuevas inversiones, sobre todo en países de mayor tradición extractiva” (p. 44).

Las personas de alto patrimonio utilizan la inversión de ida y vuelta de la IED para beneficiarse de los incentivos fiscales y, por ende, fomentan la fuga de capitales. Asimismo, en la mayoría de los países en desarrollo, las empresas multinacionales gozan de un trato privilegiado respecto a las empresas nacionales, lo cual facilita los flujos financieros ilícitos provenientes de la evasión tributaria y del ahorro mimetizado como inversión extranjera; es decir, flujos provenientes de la “cocacolonización” del ahorro.

[1] La base de datos Orbis incluye información sobre más de 400 millones de compañías y entidades de todo el mundo. No obstante, a noviembre de 2015, únicamente incluía 22 millones de empresas con información de propiedad. Disponible en: https://www.bvdinfo.com/es-es/

1. Damgaard, Elkjaer y Johannensen (2019) estiman que la inversión fantasma dirigida a empresas de papel sin sustancia económica ni vínculos con la economía local representa casi 40% de la IED global.

2. La producción internacional mediante la generación de valor agregado por medio de las filiales extranjeras de las multinacionales pasó de 1.3 billones de dólares en 1990 a 6.7 billones de dólares en 2017; es decir, del 5.7% al 8.4% del PIB mundial. Asimismo, el valor promedio de sus ventas entre 2016 y 2022 es equivalente a 50% del PIB mundial.

3. En 2016, Estados Unidos fue el país que más entradas de IED recibió. La IED tuvo un valor de 391 000 millones de dólares, lo cual fue equivalente a más de la quinta parte de todas las entradas para el mismo año.

4. En 1990 la proporción de entradas de IED dirigidas a los países desarrollados representaron 83% del total, mientras que el punto más bajo registrado en este período fue en 2014, con 46%. En 2015 y 2016, estos países concentraban 62% de la IED y en 2017, 51% del total de entradas.

5. Tres quintas partes del crecimiento de la IED en el mundo en 2015 se debieron a fusiones y adquisiciones para reducir las cargas tributarias.

6. En 2016 los principales países receptores de flujos de inversión mediante entidades de propósito especial fueron Luxemburgo y los Países Bajos, países que también registran más entradas de IED.

7. Hasta 2017, la inversión ficticia en la región de América Latina fue de 11.4% del volumen de IED. Lo anterior está relacionado con el uso de conductores por parte de empresas multinacionales que suelen usar a Luxemburgo o a los Países Bajos para operaciones de planificación financiera y fiscal.

8. De acuerdo con la CEPAL (2016) los recursos considerados como IED pueden ser recursos de inversionistas locales que ellos mismos sacan y vuelven a ingresar con el objetivo de aprovechar las ventajas que se otorgan a la IED o simplemente para realizar operaciones financieras a su favor y reducir la carga impositiva. Lo anterior guarda relación con el hecho de que dos tercios de la inversión extranjera en América Latina no crean nuevo capital físico.

9. De acuerdo con la UNCTAD, para el año 2012, en América Latina 19% del volumen de inversión se hizo mediante entidades de propósito especial y 11% por medio de centros financieros extraterritoriales.

10. En 2016 se estimó que en América Latina y el Caribe 11% de las filiales tenían como últimos beneficiarios a empresas de países de la misma región, mientras que 19% de las filiales las tenían como beneficiarios directos.

Alfaro, L. [2010], “Does foreign direct investment promote growth? Exploring the role of financial markets on linkages”, Journal of Development Economics, (91) 2, marzo.

Casella, B. [2019], “Looking through conduit FDI in search of ultimate investors – a probabilistic approach”, Transnational Corporations Journal, (26) 1, junio.

CEPAL [2016], La Inversión Extranjera Directa en América Latina y el Caribe, Santiago de Chile.

Damgaard, J., T. Elkjaer y N. Johannesen [2019], “What is real and what is not in the global FDI network?”, Working Paper, (19/274), Fondo Monetario Internacional (FMI), diciembre.

Djulius, H. [2018], “Foreign direct investment or external debt and domestic saving: which has greater impact on growth?”, Etikonomi: Jurnal Ekonomi, (17) 1, https://doi.org/10.15408/etk.v17i1.7120

Dunning, J. y A. Rugman [1985], “The influence of Hymer’s dissertation on the theory of foreign direct investment”, The American Economic Review (75) 2, mayo.

Dunning, J. [1980], “Towards an eclectic theory of international production: some empirical tests”, Journal of International Business Studies, (11)

Ffrench-Davis, R. [2010], “Macroeconomía para el desarrollo: desde el ‘financierismo’ al ‘productivismo’”, Revista CEPAL, (102) Santiago de Chile, diciembre.

Kalecki, M. [1980], Ensayos sobre las economías en vías de desarrollo, Barcelona, Editorial Crítica.

Pérez-Caldentey, E. [2015], “Una coyuntura propicia para reflexionar sobre los espacios para el debate y el diálogo entre el (neo)estructuralismo y las corrientes heterodoxas”, Neoestructuralismo y corrientes heterodoxas en América Latina y el Caribe a inicios del siglo XXI, Libros de la CEPAL, 132.

Prebisch, R. [1978], “Estructura socioeconómica y crisis del sistema: reflexiones al cumplirse nuestros primeros treinta años”, Revista CEPAL, 6, Santiago, Comisión Económica para América Latina y el Caribe, diciembre.

Robinson, J. [1980], “Introducción”, Ensayos sobre las economías en vías de desarrollo , Barcelona, Editorial Crítica.

Xiao, G. [2004], “People’s Republic of China’s round-tripping FDI: scale, causes and implications”, ADBI Discussion Paper, (7), enero, https://hdl.handle.net/11540/4165.

La inversión extranjera (IED) es el principal vehículo de expansión de las empresas transnacionales, capaz de generar prácticas y alianzas para reconfigurar las relaciones "globales" entre empresas y estados. El presente artículo destaca informaciones por menores de la IED, afirmando que sus montos son crecientes a nivel mundial, no así su aporte para la creación de nuevas inversiones en la región de América Latina (creadora de formación bruta de capital). Destaca que parte importante de la IED está dirigida a adquirir y acaparar capitales ya existentes en otros territorios (fusiones y adquisiciones transfronterizas), ficticia, fantasma, no confidencial, y aquella inversión de ida y vuelta. Entre estos últimos tipo de IED el umbral entre lo criminal, lo ilegal y la corrupción es muy delgada que concierne a asuntos privados y relaciones económicas en muchos casos aprovechan los beneficios incentivos fiscales y otras facilidades estatales del régimen de inversión extranjera.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}