El futuro a base de combustibles fósiles está construido sobre un castillo de naipes

Stabinsky, Doreen [2022], El futuro a base de combustibles fósiles está construido sobre un castillo de naipes, Amigos de la Tierra Internacional, junio, https://www.foei.org/wp-content/uploads/2022/06/El-futuro-a-base-de-comb...

Introducción

Para lograr frenar el cambio climático se debe poner un alto a la emisión de gases de efecto invernadero por causa de la quema de combustibles fósiles, deforestación y la agricultura industrial. A pesar de las evidentes señales, las empresas más contaminantes y la élite política han financiado e impulsado estrategias de dilación para postergar lo más posible la reducción de emisiones y prolongar la economía a base de combustibles fósiles.

La fantasía de un futuro a base de combustibles fósiles: compensar las emisiones ininterrumpidas derivadas de combustibles fósiles mediante la remoción de carbono

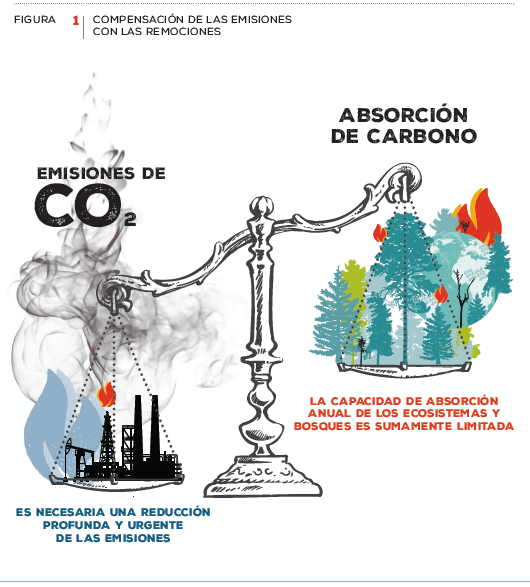

El “cero neto” o “neutralidad climática” es una de las estrategias maquilladas de verde que se basa en el supuesto de que las emisiones pueden compensarse removiendo carbono de la atmósfera. De hecho, muchos actores suponen que esta compensación se puede comprar al adquirir bonos de emisiones de carbono. De acuerdo con el Panel Intergubernamental del Cambio Climático (IPCC, por sus siglas en inglés), tanto la remoción como la compensación de carbono no son equivalentes a la reducción profunda de emisiones. Sin embargo, el sector privado liderado por los bancos e inversionistas han aprovechado el concepto de “cero neto” para impulsar el mercado voluntario de compensaciones de emisiones de carbono.

Si los combustibles fósiles no pueden quemarse, sus activos perderán su valor, por lo tanto, las empresas, países, bancos e inversionistas que tienen acciones y préstamos basados en activos de combustibles fósiles están especialmente preocupados de que éstos puedan quedar varados. En este tenor, el último informe del IPCC afirma que “limitar el calentamiento por debajo de 2°C dejará recursos de combustibles fósiles sin quemar y varará la infraestructura relacionada con los combustibles fósiles” (dato crucial 1). Los productores, así como las empresas e inversionistas relacionados, están utilizando las narrativas relacionadas con el maquillaje verde para rescatar sus activos en combustibles e infraestructura.

Los mercados de compensaciones a gran escala alimentan esta fantasía de un futuro a base de combustibles fósiles

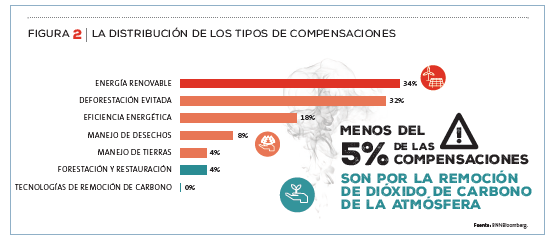

Los principales bonos de carbono se generan a través de proyectos que reducen o evitan las emisiones, o proyectos que las remueven, no obstante, la gran mayoría se concentra en la primera categoría (dato crucial 2). Esto genera problemas en el mercado de las emisiones ya que la presión científica y normativa busca incrementar significativamente las compensaciones por remoción. La lógica de esta transición se basa en el hecho de que los proyectos centrados en evitar o reducir emisiones no hacen nada por reducir la cantidad de dióxido de carbono que ya se encuentra en la atmósfera. La Universidad de Oxford publicó en 2020 Cuatro principios en relación a la “compensación de carbono alineada al neto cero”, donde destaca el Principio número 2: “cambiar la compensación de emisiones evitadas y reducidas, por las compensaciones por remoción de carbono” (p. 7).

Actualmente existen muy pocos bonos de compensación derivados de proyectos de remoción, mientras que existe una gran oferta en el mercado de bonos por emisiones evitadas y reducidas. En este sentido, resulta muy conveniente que se fusionen los tres tipos de compensación en un único tipo de bono.

El futuro a base de combustibles fósiles depende de la ficción de la remoción de carbono

Fusionar la compensación con la reducción de emisiones conduce a suponer que ambos conceptos son equivalentes y que cualquier compensación se traduce en la reducción de la cantidad de dióxido de carbono en la atmósfera. Sin embargo, las tecnologías de remoción solo existen a escala de proyectos piloto, asimismo, las remociones “basadas en la naturaleza”, tales como la forestación a gran escala, no pueden contrarrestar las emisiones derivadas de los combustibles fósiles. Por consiguiente, para que la idea de la remoción funcione, la gente debe creer que esta estrategia es viable a gran escala en los plazos de tiempo requeridos para mantener el calentamiento por debajo de 1.5°C y, por supuesto, representan el centro de las narrativas empresariales.

En el escenario hipotético de empresas como Shell, los proyectos de compensación son posibles sin desplazar o perjudicar a las comunidades que viven en las tierras que se requieren para llevarlos a cabo, siendo en su gran mayoría Pueblos Indígenas, no obstante, el acaparamiento de tierras y las violaciones a los derechos humanos son una realidad innegable.

Los mercados voluntarios y los regulados trabajan en sinergia para generar más compensaciones de carbono

El mercado voluntario de carbono no se rige por leyes ni tratados, en cambio, los actores involucrados obedecen a reglamentaciones internas y se comprometen a reducir emisiones con base en un sistema de topes y comercio. Sin embargo, ni los mercados regulados ni los voluntarios han logrado reducir las emisiones pues los sistemas antes mencionados permiten comúnmente la utilización de cierta cantidad de compensaciones como sustitución de la reducción de emisiones. Los mercados regulados actuales funcionan con base en leyes subnacionales, nacionales y supranacionales y permiten la compra y venta de unidades de carbono ya sea por compensación o por permisos de emisión. En este sentido, las Partes del Acuerdo de París han adoptado nuevas normas para establecer un mecanismo mundial de comercio que legitime el uso de la compensación de emisiones para cumplir con las metas nacionales.

Dicha novedad permite a los gobiernos incorporar compensaciones comerciales a nivel internacional, incluidas aquellas de carácter voluntario. En este contexto, uno de los mecanismos voluntarios más relevantes es el Taskforce on Scaling Voluntary Carbon Markets (TSVCM por sus siglas en inglés)/cite>, ahora IC-VCM (Consejo de Integridad de los Mecanismos Voluntarios de Carbono). Asimismo, Estados Unidos y la Unión Europea planean otorgar apoyo gubernamental por la captura de carbono en la tierra, mediante el Plan de Compensación y Reducción de Carbono para la Aviación Internacional (CORSIA, por sus siglas en inglés), el cual está ampliando los tipos de bonos que acepta para poder incluir los de alta cubierta forestal y mínima deforestación (High Forest, Low Deforestation, HFLD por sus siglas en inglés). Cabe resaltar que esta estrategia solo ofrece “soluciones” temporales.

La construcción del castillo de naipes

Para poder construir el mercado de compensaciones es necesario que las emisiones se conviertan en mercancía estandarizada (commodity). En este tenor, existen diversos actores con iniciativas para desarrollar normas y estándares con la prioridad de generar estabilidad y así aumentar la escala de los volúmenes del mercado. Entre estos actores destacan TSVCM, Architecture for REDD+ Transactions: The REDD+ Environmental Excellence Standard (ART-TREES) y la Comisión Europea. No obstante, la confianza ganada en el ámbito político o de mercado no debe compararse con el logro de metas climáticas en lo absoluto.

Una meta común de los tres actores mencionados es la estandarización de los bonos para lograr una mayor “calidad”, sin embargo, los proyectos de emisiones evitadas no se deberían catalogar como compensación pues no hacen nada para compensar las emisiones actuales, no obstante, este hecho resulta irrelevante si todos los bonos se vuelven equivalentes. TSVCM y ART-TREES están fusionando la remoción de carbono y las emisiones evitadas en una única unidad y así aumentar el suministro de bonos de compensación en el marco de un futuro que siga funcionando en torno a los combustibles fósiles.

Los actores involucrados están construyendo un castillo de naipes con los esfuerzos desarrollados en el mercado de compensaciones de emisiones de carbono, y en conjunto con las promesas de neutralidad y de un futuro posible a base de combustibles fósiles, elaboran la excusa perfecta para que la élite política continúe contaminando. En este sentido, la única forma de detener el cambio climático es frenando la quema de combustibles fósiles, donde la justicia y la equidad deben ser ejes medulares.

Los actores involucrados están construyendo un castillo de naipes con los esfuerzos desarrollados en el mercado de compensaciones de emisiones de carbono, y en conjunto con las promesas de neutralidad y de un futuro posible a base de combustibles fósiles, elaboran la excusa perfecta para que la élite política continúe contaminando. En este sentido, la única forma de detener el cambio climático es frenando la quema de combustibles fósiles, donde la justicia y la equidad deben ser ejes medulares.

Acerca de la remoción de carbono. Las compensaciones de carbono, el cero neto e imaginar un futuro a base de combustibles fósiles

En su artículo 2, el Acuerdo de París establece que “las Partes se proponen lograr que las emisiones mundiales de gases de efecto invernadero alcancen su punto máximo lo antes posible, teniendo en cuenta que los países en desarrollo tardarán más en lograrlo, y a partir de ese momento reducir rápidamente las emisiones de gases de efecto invernadero para alcanzar un equilibrio entre las emisiones antropógenas por las fuentes y la absorción antropógena por los sumideros” (p.12).

Acerca de la remoción

La remoción “basada en la naturaleza”, mediante la protección y mejoramiento de sumideros naturales, constituye la mayor parte de la remoción implementada actualmente, por otro lado, tecnologías de ingeniería tales como la captura y almacenamiento directo del aire (DAC, por sus siglas en inglés), la bioenergía con captura y almacenamiento de carbono (BECCS, por sus siglas en inglés) y la meteorización potenciada solo funcionan a escala de proyectos piloto, por lo que puede resultar riesgosa.

No obstante, a pesar de la falta de comprobación, la idea de la remoción es indispensable para que continúe el mercado de los combustibles fósiles (dato crucial 3), en este sentido, para que tal hipótesis funcione, las remociones deben darse a la misma escala que las emisiones año tras año, sin embargo, actualmente no se cuenta con tal potencial de remoción (dato crucial 4).

Acerca de la compensación

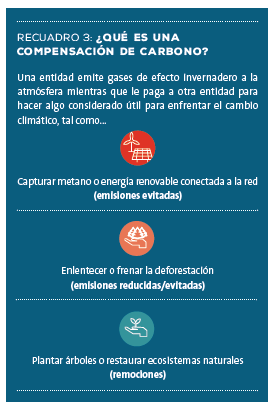

La compensación se refiere a que una entidad puede seguir emitiendo siempre que le pague a otra para hacer algo por el medio ambiente y el clima. Estas acciones pueden referirse a la remoción de carbono mediante el impedimento de la deforestación o el financiamiento de proyectos de energías renovables. En este contexto, los proyectos de compensación generan bonos que resultan ser commodities comerciables. Por otro lado, los mercados de carbono pueden ser regulados o voluntarios, en el primer caso las obligaciones son jurídicamente vinculantes, por ejemplo: el Protocolo de Kyoto, el Sistema de Comercio de Emisiones de la Unión Europea y el sistema de topes y comercio de California. En el segundo caso, los compradores de compensaciones de carbono no tienen ninguna obligación jurídica, no obstante, lo implementan como estrategia de publicidad empresarial para mostrar responsabilidad ambiental.

Existen dos tipos de bonos de compensación de carbono: los de remoción y los de elusión/reducción (dato crucial 5), actualmente imperan los proyectos que venden bonos de compensación por emisiones evitadas que no hacen nada para compensar las emisiones actuales. En este sentido, la compensación permite que las emisiones continúen y, por lo tanto, inevitablemente se rebasará el umbral de 1.5°C de calentamiento.

Acerca de la remoción, la compensación y el cero neto

La compensación suele confundirse y mezclarse con la remoción, lo que puede llevar a suponer que la compensación es un enfoque correcto para lograr la meta de “cero neto”, tanto así que muchas empresas se han apoyado en las compensaciones para sustentar sus promesas de “equilibrar” emisiones ininterrumpidas. Lo anterior, sumado a la fantasía sobre los grandes e imposibles volúmenes de remociones, ha generado incentivos para aumentar exponencialmente la compra-venta de compensaciones, especialmente en el mercado voluntario.

Producción de carbono negociable

El mercado de carbono está basado en normas, por lo cual actores gubernamentales, no gubernamentales y del sector privado llevan décadas buscando diseñar marcos jurídicos que apliquen tanto a mercados regulados como voluntarios. En este sentido, las normas pueden definir qué se considera equivalente, asimismo, debido a la falta de legislación, ciertos actores privados intentan crear sus propios marcos jurídicos, como es el caso de TSVCM, y así evadir las normativas de los gobiernos en materia de regulación de emisiones.

Producción de carbono compensado

Los bonos de compensación han existido desde hace más de dos décadas, los cuales se miden en toneladas de carbono. Cabe resaltar que dichos bonos están determinados por las normas establecidas por las mismas entidades que los fabrican, asimismo, estos órganos establecen los proyectos permitidos y las metodologías a seguir. Por tal razón, no existen estándares mundiales, lo que dificulta la uniformidad de la “calidad” que permitiría ampliar la escala del mercado de carbono. Esta situación genera que los inversionistas duden de la genuinidad de los proyectos, pues algunos enfoques son sumamente cuestionables. Ejemplo de esta cuestión es la empresa Natural Capital Exchange, la cual genera contratos por almacenamiento temporal de carbono para compensar emisiones permanentes (dato crucial 6).

Creación y regulación de la remoción de carbono en la Unión Europea, Estados Unidos y el Convenio sobre la Diversidad Biológica

Los interesados en que se dispare el mercado de los bonos tanto regulados como voluntarios argumentan que el reconocimiento normativo es crucial para mejorar su calidad y uniformidad. En este sentido, los gobiernos de Estados Unidos y Europa están aumentando los bonos disponibles en circulación en favor de un futuro a base de combustibles fósiles, especialmente a través de programas en torno al carbono de los suelos, pues este carbono es tan volátil y temporal que su valor es bastante bajo.

La Comisión Europea busca incentivar tanto la remoción natural como la ingenieril, mediante la iniciativa Ciclos de Carbono Sostenibles busca canalizar fondos públicos para aumentar la captura de carbono en bosques y fincas. Uno de los objetivos clave de la Comisión es emitir un “certificado de remoción de carbono” y así poder aumentar significativamente la escala de este mercado. Por otro lado, la Comisión considera que el mercado voluntario de bonos de carbono podría convertirse en el apoyo principal a la agricultura como fuente adicional de pago a los agricultores. Adicionalmente, un certificado otorgado por el gobierno proporcionaría mayor legitimidad a los bonos de compensación, incluso a los temporales como los que están basados en la naturaleza.

Por su parte, Estados Unidos ha destinado recursos científicos, financieros y tecnológicos al desarrollo de metodologías para la medición de carbono en el suelo (dato crucial 7). De igual forma, ha impulsado iniciativas legislativas como la Ley de Desarrollo de Soluciones Climáticas y la propuesta de un nuevo programa de captura de carbono terrestre internacional.

De forma similar, en el marco del Convenio de la ONU sobre la Diversidad Biológica se realizan esfuerzos para implementar una meta de remoción para la mitigación climática, específicamente buscan fijar la meta de captura de 10 gigatoneladas de carbono capturado por año para el 2030. La justificación de tal objetivo en un convenio sobre biodiversidad se basa en que dicha meta ayudaría a generar las condiciones de mayor inversión en bosques y suelos tanto de los gobiernos como de las empresas, de forma que circulen más bonos de carbono en el mercado, el cual evidentemente seguirá basado en la utilización de combustibles fósiles.

Crear demanda y oferta: escalar los bonos de compensación de emisiones para aumentar la escala de los mercados de carbono

El establecimiento de metas de reducción de emisiones a “cero neto” en todo el mundo está generando mayor demanda respecto a la remoción, consecuentemente, existe un aumento en la demanda de compensaciones de carbono a través de bonos de remoción o elusión. En el contexto de la quema ininterrumpida de combustibles fósiles, se afirma que el mercado voluntario deberá crecer 15 veces para 2030 (dato crucial 8).

Este aumento en la demanda de compensaciones requiere más proyectos y esquemas para contabilizar las reducciones y remociones potenciales en bosques y campos agrícolas, en este tenor, Cloud Agronomics utiliza percepción remota e inteligencia artificial para generar bonos de carbono del suelo. A pesar de estos esfuerzos, la élite que invierta en ellos requiere una infraestructura estable de mercado que les garantice credibilidad, no obstante, se afirma que la iniciativa de homogenización de los tipos de compensaciones puede generar un activo subyacente inestable.

El grial de los mercados de carbono: unidades de carbono completamente intercambiables

La búsqueda del establecimiento de una unidad estandarizada en el mercado de la compensación de carbono ha sido todo un reto debido a la gran variedad de proyectos y metodologías existentes. A pesar de las diversas promesas que hacen los proyectos, “desde el punto de vista del clima, la única ‘compensación’ que podría compensar físicamente las emisiones es la remoción permanente de dióxido de carbono, en escalas de tiempo equivalentes a toda la vida de los gases fósiles en la atmósfera” (p. 21). Debido a que las emisiones fósiles son permanentes, el dióxido de carbono permanece en la atmósfera de cientos a miles de años, y el carbono que absorben los árboles y suelos se libera después de unas décadas, las emisiones reducidas o evitadas no compensan para nada las emisiones generadas por la quema de combustibles fósiles.

A pesar de los argumentos antes dados, se están realizando grandes esfuerzos por eliminar toda diferenciación entre bonos, asimismo, la normativa a favor de la compensación por remociones impulsa iniciativas que combinan los tres tipos de bonos de compensación, tales como TREES: The REDD+ Environmental Excellence Standard, desarrollada por Architecture for REDD+ Transactions (ART por sus siglas en inglés) y el Bono de Principios Básicos del Carbono (CCP, por sus siglas en inglés), implementado por IC-VCM.

Todo es lo mismo

El mayor potencial de remoción de carbono se encuentra en los árboles, ya sea mediante el resguardo de bosques sanos, la restauración de los degradados o en la implementación de plantaciones. Tanta variedad en las fuentes de remoción representa un problema para los interesados en estandarizar el mercado del carbono. Para aumentar la escala y maximizar el beneficio los desarrolladores requieren hacer equivalentes la deforestación evitada, la restauración de bosques y la plantación de nuevos cultivos de árboles, es decir, igualar las emisiones evitadas con las remociones.

Por otro lado, en los principales mercados regulados y las normas en el marco del Acuerdo de París, los bonos de deforestación evitada se han mantenido al margen pues las emisiones evitadas no hacen nada por las emisiones actuales. Bonos tales como REDD+ se han mantenido fuera de los proyectos regulados debido a su potencial de inflar la cantidad de bonos emitidos por los proyectos pues, “mientras más alta sea la tasa de deforestación, más bonos podrán generarse si esa deforestación no se produce o se da a un ritmo más lento” (p. 23). En este contexto, iniciativas como ART-TREES y TSVCM pretenden fusionar los bonos de remoción y elusión para que estos últimos ayuden a hacer crecer la oferta disponible de compensaciones.

ART-TREES al rescate de REDD+: fusión de las emisiones evitadas, reducción de emisiones y la remoción de carbono

Invertir en la protección de los bosques les otorga mucha credibilidad verde a las empresas, industrias y gobiernos mientras continúan generando emisiones. Por ejemplo, Noruega es un gran productor y consumidor de combustibles, sin embargo, ha logrado maquillar de verde estas actividades mediante la protección de bosques. En el marco de REDD+, existe la opción de que los países reciban pagos directos por conservación de bosques o generar bonos de carbono por proyectos de deforestación evitada que pueden venderse en el mercado tanto regulado como voluntario.

A pesar de que la mayoría de los mercados regulados no aceptan el uso de bonos REDD+ por su cuestionable credibilidad, su demanda parece estar aumentando debido a la meta de “cero neto”. Tanto así que se busca lograr que estos bonos sean intercambiables con las reducciones de emisiones de otros sectores. Por su parte, la gran innovación de ART es que busca implementar bonos con enfoques jurisdiccionales en vez de proyectos individuales. Esta nueva perspectiva ayudará a movilizar grandes cantidades de carbono y satisfacer las necesidades de los principales emisores, asimismo, servirá para perpetuar los abusos sociales y ambientales.

Proyectos como REDD+ perjudican especialmente las formas de vida y los derechos de los Pueblos Indígenas y las comunidades locales. Con los bonos TREES se pretende crear un único bono que abarque “la protección de bosques (emisiones evitadas), manejo forestal (emisiones reducidas), y restauración o cultivo de árboles, incluidas las plantaciones (remociones)” (p. 24); de tal forma que este bono sea fungible con la reducción de emisiones en otros sectores. Esta inclusión de las remociones en el esquema de TREES le abrirá la puerta a los bonos REDD+.

ART-TREES ya ha asegurado varias fuentes de demanda para sus bonos entre las que destaca el Plan de compensación y reducción de carbono para la aviación internacional (CORSIA, por sus siglas en inglés) pues a partir de 2020 todas las emisiones de ese sector deben compensarse con bonos de compensación de carbono (dato crucial 9). Convenientemente, uno de los bonos aprobados por (CORSIA es REDD+). Lo que todo esto significa es que las aerolíneas podrán seguir generando emisiones mientras compensan a través de la compra de bonos TREES de elusión de emisiones provenientes de deforestación evitada. Esta lógica evidentemente propicia que la industria de los combustibles fósiles y la aviación sigan destruyendo el clima.

De igual forma, los bonos ART-TREES están siendo utilizados por la coalición de gobiernos, industrias y empresas de los combustibles fósiles mediante el Programa Reducción de Emisiones Acelerando el Financiamiento Forestal (LEAF, por sus siglas en inglés). Esta coalición proporciona una fachada verde a los gobiernos de Estados Unidos, Reino Unido y Noruega, así como a las empresas BlackRock, Delta, Nestle, Unilever y Walmart. Por otro lado, en el marco de la COP26, (LEAF, promete que sus bonos ayudarán a que los países logren sus Contribuciones Determinadas a Nivel Nacional, NDC, por sus siglas en inglés).

Por otro lado, algunas empresas, entre ellas Unilever, han incorporado el enfoque de insetting, es decir, aparentemente equilibrar las emisiones con las remociones dentro de su misma cadena de valor. No obstante, este enfoque es mucho menos transparente ya que no depende de marcos externos de contabilización.

En síntesis, el objetivo general de ART-TREES y LEAF es incorporar a los bosques en pie al mercado de compensaciones de carbono. En este sentido, los interesados en adquirir estos bonos saben que la oferta de compensaciones debe aumentar considerablemente, por tal razón, volver equivalentes la elusión, reducción y remoción resulta conveniente para la estandarización en un solo bono. Lo que está por verse es si esta estrategia permitirá la incorporación de los bonos REDD+ en el mercado regulado.

El objetivo general de ART-TREES y el Programa Reducción de Emisiones Acelerando el Financiamiento Forestal es incorporar los bosques al mercado de compensaciones de carbono. En este sentido, los interesados en adquirir estos bonos saben que la oferta de compensaciones debe aumentar considerablemente, por tal razón, volver equivalentes la elusión, reducción y remoción resulta conveniente para la estandarización en un solo bono.

Grupo de trabajo para la ampliación de los mercados voluntarios de carbono (TSVCM): la creación de un activo

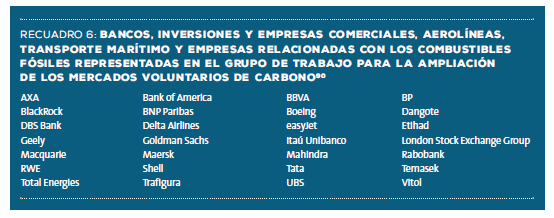

El TSVCM fue fundado por el Instituto Internacional de Financiamiento, 28 de sus 55 miembros son bancos, empresas o comercios relacionados con el sector de los combustibles fósiles, todos con activos varados (dato crucial 10). En este tenor, el maquillaje verde que favorece la narrativa de un futuro a base de combustibles fósiles ayudará a desvarar estos activos.

En 2020 el TSVCM fundó el Consejo de Integridad IC-VCM para gestionar el mercado voluntario, así como para “crear bonos de carbono de alta integridad y mercados fuertes, transparentes y líquidos” (p. 27). El Consejo estará a cargo de crear un nuevo bono basado en un conjunto de Principios Básicos de Bonos (CCP, por sus siglas en inglés), el cual permitirá unificar los distintos tipos de compensación. El siguiente paso consiste en la estandarización de los términos bajo los cuales se comerciarán, es decir, armonizar el panorama jurídico a través de un contrato básico de referencia. Esta uniformidad de los instrumentos jurídicos permitirá convertir los bonos CCP de mercancías a activos.

“La diversidad de operaciones, metodologías, panoramas, emprendimientos y proyectos de sustento es una anatema para un mercado mundial de commodities que funciona en base a la uniformidad” (p. 27), cuya meta es desvarar los activos fósiles varados de las empresas de carbón, gas, petróleo, bancos y demás entidades, y así ampliar la escala que se requiere para implementar un futuro a base de combustibles fósiles.

Maquillaje verde para el castillo de naipes

La intensificación del mercado de la compensación de carbono, así como su connotación negativa, ha generado fuertes críticas respecto a sus proyectos, el panorama arroja muchos ejemplos de bonos falsos, chatarra o robados. Por tal motivo, los actores interesados han realizado esfuerzos en torno a las relaciones públicas para mejorar la imagen de las compensaciones de carbono. Los términos “alta calidad” e “integridad” son importantes en la búsqueda de esta reivindicación.

Definición de integridad: el Consejo de Integridad y la Iniciativa de Integridad de los Mercados Voluntarios de Carbono (VCMI)

El IC-VCM es el órgano de gobernanza del TSVCM y su objetivo es definir y aplicar estándares mundiales para el mercado de carbono voluntario. Por otro lado, en 2021 el Instituto Meridian desarrolló la Iniciativa de Integridad de los Mercados Voluntarios de Carbono (VCMI por sus siglas en inglés), una plataforma para impulsar la participación de las partes interesadas en el mercado voluntario de carbono, teniendo como eje medular la integridad. Por una parte, el Consejo se encarga de la oferta, mientras que la Iniciativa se enfoca en la demanda y las directrices sobre lo que las empresas y gobiernos pueden reconocer en relación con sus acciones.

Fabricación de un consenso sobre el carbono de “alta calidad”

A finales de 2021, Meridian publicó un consenso sobre los bonos de carbono de “alta calidad” para los bosques tropicales, no obstante, de consenso no tiene nada pues estaba patrocinado por solo seis ONGs mundiales y dos organizaciones de la Amazonia, algunas de las cuales han estado inmiscuidas en escándalos de compensaciones basadas en la tierra. A grandes rasgos, la declaración recomienda a los compradores de bonos que prioricen tanto la protección de bosques a escala jurisdiccional como la reducción de emisiones por sobre las remociones.

Más allá de la compensación: derivados, especulación y nuevas clases de activos

Debido al gran interés de múltiples empresas por desvarar sus activos provenientes de los combustibles fósiles, diversas entidades dedicadas al mercado del carbono apoyan financieramente el trabajo de TSVCM. De forma adicional, los actores involucrados pretenden ir más allá del mercado de la compensación, pues contemplan oportunidades de expansión en el uso especulativo de mercados secundarios y derivados. Evidentemente, entre más bonos se generen y comercien, mayor será la amenaza para el clima, la biodiversidad y los Pueblos Indígenas.

El trabajo jurídico y contractual del TSVCM es el que hace posible que los bonos se conviertan en derivados y títulos financieros, es decir, activos subyacentes uniformes. Esta condición permite la escala necesaria de compensaciones para imaginar un futuro a base de combustibles fósiles. No obstante, hace más de 10 años se comenzó a advertir sobre “el carbono de alto riesgo”, en referencia a las hipotecas de alto riesgo, un tipo de activo subyacente que derivó en la crisis bancaria de 2007 y la crisis financiera de 2008. En este sentido, ni palabras ni contratos reforzarán el activo subyacente que TSVCM busca implementar, pues los mercados de derivados están dominados por especuladores financieros.

¿Nuevos derivados, nuevas clases de activos?

La proliferación de nuevos derivados basados en compensaciones de carbono va al alza, “en 2021, la Bolsa Mercantil de Chicago comenzó a ofrecer dos nuevos contratos de futuros: para la compensación de emisiones mundiales y la compensación de emisiones mundiales naturales” (p. 32). Estos futuros ofrecen a las empresas la oportunidad de cumplir con sus metas de reducción de emisiones de forma sencilla mediante compensaciones basadas en la naturaleza. Por su parte, la Bolsa de Valores de Nueva York y el Grupo Intrinsic Exchange están impulsando los nuevos activos NAC (Empresas de Activos Naturales), para convertir activos naturales en capital financiero. Su principal estrategia de promoción es la captura de carbono, presumiendo que las empresas de activos naturales tendrán los derechos de los servicios ecosistémicos y así podrán dirigirlos a la corriente financiera dominante.

Conclusiones

Las publicaciones del IPCC contienen tres informes, el contenido de su sexta edición fue expuesta a lo largo de este análisis. El Grupo de Trabajo I expone que el presupuesto con el que contamos para mantener el aumento de temperatura por debajo de 1.5°C es pequeño y se está agotando rápidamente. El Grupo II habla sobre los peligros y consecuencias de sobrepasar dicho umbral. Finalmente, el Grupo III concluye en que la toma de acción debe ser inmediata y que el pico máximo de emisiones debe darse lo más rápido posible, mediante la transformación hacia economías no dependientes de los combustibles fósiles.

Por otro lado, a pesar de que el Grupo III reconoce los esfuerzos de las remociones, resalta la gran importancia de que se realicen profundos recortes de emisiones, pues las primeras no pueden compensar emisiones ininterrumpidas. No obstante, los actores del sector de los hidrocarburos, incluido el sector financiero, velan por sus intereses utilizando narrativas de estandarización para hacer crecer el mercado de compensación del carbono.

El grupo del IPCC reconoce los esfuerzos e importancia de las remociones, sin embargo si no hay recortes profundos en las emisiones, las primeras no tendrán en el efecto esperado. Las remociones necesarias rebasan por mucho la capacidad actual de los proyectos de restauración, reforestación y sistemas de cultivo.

De acuerdo con el IPCC, las remociones que se requerirían para mantener la temperatura global dentro de los intervalos viables, en el marco de un futuro a base de combustibles fósiles, rebasan por mucho la capacidad de los actuales proyectos de restauración, reforestación y sistemas de cultivo. Las soluciones basadas en la naturaleza solo ofrecen resoluciones temporales, asimismo, muchas de las iniciativas solo existen a escala de proyectos piloto y son meramente especulativos. En este sentido, los futuros a base de combustibles fósiles dependen de narrativas convincentes, así como del poder político y económico, los cuales se ven beneficiados por el mercado de compensación de carbono.

“Los actores se amparan solo en las compensaciones en vez de reducir sus emisiones en el lugar de origen” (p. 35), por consiguiente, los bonos de carbono contribuyen inevitablemente a la catástrofe climática. En este sentido, todo el dinero invertido en la creación y compra de bonos debería destinarse directamente a la acción climática, a la transición energética justa y a la atención social en el contexto de un futuro libre de combustibles fósiles.

2.

3. La cantidad de dióxido de carbono que todavía puede emitirse y acumularse en la atmósfera manteniendo a la vez el calentamiento por debajo de 1.5°C es pequeña, menos de 10 años de emisiones al ritmo actual.

4.

5.

6. La empresa estadounidense Natural Capital Exchange ha determinado que 30.8 toneladas de dióxido de carbono almacenadas durante un año equivalen a emitir una tonelada adicional de dicho gas. Su metodología está siendo revisada por la organización de estándares de Verra.

7. En noviembre de 2021, la Casa Blanca publicó un gran compendio de los proyectos mundiales en un documento titulado “Plan para conservar los bosques del mundo: Sumideros de carbono cruciales”.

8. Bill Winters, copresidente de TSVCM y director de Standard Chartered, predice un mercado voluntario de 100 mil millones de dólares para finales de la década de 2020.

9. Un primer cálculo del Fondo de Defensa Ambiental establece que el volumen anual de compensaciones que pueda necesitarse en el sector de la aviación internacional asciende a 2.5 gigatoneladas de dióxido de carbono.

10. Las instituciones financieras del G20 tienen 22 billones de dólares expuestos a los riesgos de transición (o activos varados) de industrias intensivas en términos de carbono, que representan casi 20% de sus préstamos e inversiones. Los bancos tienen 13.8 billones expuestos de esta forma y los gestores de activos 6.6 billones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}