ESG investing. A broken system needs urgent repairs

The Economist [2022], "ESG investing. A broken system needs urgent repairs", The Economist, London, 23 de julio, https://www.economist.com/special-report/2022/07/21/a-broken-system-need...

Los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) requieren una urgente reestructuración y eficientización de sus métodos.

Su nivel de compromiso fue evidente el 31 de mayo de 2022 cuando 50 policías e investigadores hicieron una redada en las oficinas de DWS, una administradora de activos afiliada al banco alemán Deutsche Bank, debido a una denuncia que acusaba al banco de greenwashing. Se presume que este es el enfoque con el que el banco había aplicado los criterios ESG en su cartera de inversiones. Este suceso resultó en un fuerte golpe para dicha iniciativa pues, pasó de tener miles de billones de dólares en inversiones destinados a convertir al mundo un mejor lugar, a ser catalogado como un enfoque cínico. A pesar de que las autoridades aun no encuentran evidencia, hay muchas cosas sospechosas en el negocio de los criterios ESG de DWS.

En este sentido, el informe especial aquí expuesto sostiene que, desde el impacto hasta la medición y la divulgación, gran parte de los criterios ESG son profundamente defectuosos. No obstante, la popularidad de esta estrategia se ha disparado debido a problemáticas reales, tales como el cambio climático, aun así, ha tenido un impacto muy bajo en la reducción de emisiones. Por otro lado, sus esfuerzos para abordar las problemáticas sociales son difíciles de cuantificar. En cuanto a la gobernanza, el desempeño ha sido pésimo a la hora de rendir cuentas.

A pesar de todo, parece una opción más apta mejorar este enfoque en lugar de descartarlo por completo, pues incluso con sus grandes fallas, no deja de ser un esfuerzo por mitigar el cambio climático. Al obligar a las empresas a reconocer las consecuencias no deseadas de muchas de sus actividades, la teoría es que deberían tener un mayor incentivo para solucionarlas. Entre los aspectos más relevantes a mejorar destacan la medición del tamaño de mercado de los criterios ESG, la subjetividad de las calificaciones y las promesas sin cumplir de los sectores.

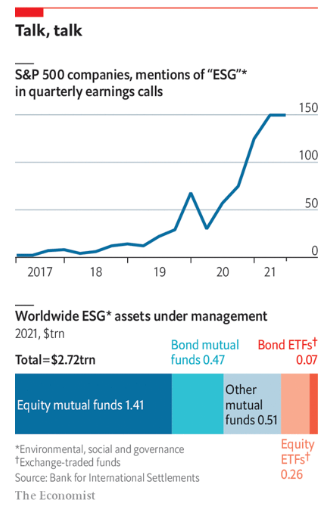

Partiendo de la medición, los gestores de activos tienen dos formas de abordar los criterios ESG, la primera se basa en la venta de fondos de gestión activa y pasiva construidos en torno a las calificaciones sobre sostenibilidad, dicho enfoque ha experimentado un gran crecimiento desde 2020 (dato crucial 1). Por otro lado, la segunda forma de medición de estos criterios resulta absurda, se llama integración de ESG, se refiere que los gestores de carteras de los fondos que no son de los criterios ESG utilizan las calificaciones como una herramienta de gestión del riesgo, en lugar de hacerlo para evaluar los peligros de la recesión o la interrupción de la cadena de suministro (dato crucial 2).

Tu número ha aumentado

De acuerdo con los datos recopilados por la Alianza Global de Inversión Sostenible, la inversión sostenible de los criterios ESG alcanzó en 2020 35.3 billones de dólares, más de un tercio de todos los activos gestionados en las grandes economías que abarca. Esto hace que parezca que estos criterios son más importantes para los mercados financieros de lo que realmente son. Sin embargo, la mayor parte procede de la integración de los servicios de valor añadido.

El siguiente aspecto se refiere a la subjetividad, las agencias de medición de los criterios ESG son bastante inconsistentes y heterogéneas, un estudio muestra que seis de ellas utilizan 709 métricas diferentes en 64 categorías, solo diez eras comunes entre todas y no abordaban temas como emisiones de gases de efecto invernadero.

Los proveedores de índices aumentan la confusión, en mayo de 2022 la empresa S&P Dow Jones Indices expulsó a Tesla de la versión S&P 500 de su índice de los criterios ESG debido a los problemas laborales y de gobernanza de la empresa fabricante de vehículos eléctricos. No obstante, mantuvo dentro a la empresa ExxonMobil, una gigante del petróleo (dato crucial 3). Evidentemente este proceder le pareció absurdo a Musk, dueño de Tesla, pues detecta muchas irregularidades en las cuestiones éticas. Por ejemplo, antes de la Guerra en Ucrania se mantenía a los fabricantes de armas fuera del índice de los criterios ESG, pero ahora se les considera defensores de la democracia.

El tercer problema de los criterios ESG es que se han tornado en una mina de oro para los inversores, los gestores de activos han convertido en una ventaja el hecho de que sus inversiones las pueden usar para algo más que hacer dinero, por ejemplo cobrar comisiones más altas por las inversiones relacionadas con estos criterios que por las que no lo son. Por otro lado, los críticos de derecha del “capitalismo despierto” consideran que los progresistas los utilizan como estrategia para introducir forzosamente ideas progresistas, como la eliminación de los combustibles fósiles. Otros señalan una hipocresía inherente: por ejemplo, las calificaciones de los criterios ESG miden los riesgos que el cambio climático supone para una empresa, en lugar de la amenaza que la empresa supone para el clima.

A pesar de todo lo anterior, la crítica más relevante se refiere a que estos criterios son la excusa perfecta para que el sector privado evite la imposición por parte de los gobiernos de la mejor forma de combatir el cambio climático: los impuestos coordinados sobre el carbono. Sin embargo, analizando la contraparte, debido a las dificultades políticas que implica aplicar impuestos sobre las externalidades, como las emisiones de carbono, puede que valga la pena preservar los criterios ESG.

La regulación de los gases de efecto invernadero es cada vez más estricta en Europa, en este tenor, se espera que en Estados Unidos también se pueda reforzar la supervisión de datos climáticos. Se espera que este reforzamiento ayude a los mercados de capitales a “internalizar sus externalidades”, es decir, a recompensar a las empresas por reducir su huella de carbono mediante el aumento del precio de los activos y la reducción del costo del capital. Finalmente, la industria ha señalado que, durante las recientes oscilaciones del mercado, los fondos destinados a los criterios ESG se han infiltrado más lentamente que los destinados a otros fines. No obstante, en 2021, a pesar de las acusaciones con las que se enfrentó DWS, el dinero relacionado con estos criterios representó 40% de sus entradas netas.

1. En 2021 DWS dijo que sus fondos dedicados a la gestión sostenible se habían disparado hasta 115 mil millones de euros (136 mil millones de dólares), más de una décima parte de sus activos totales. En el sector en general, Morningstar, un seguidor de fondos, dice que los activos ESG en fondos de inversión y fondos cotizados eran de casi 2.8 billones de dólares al final del primer trimestre.

2. En 2020, DWS afirmó que los activos a los que aplicaba la integración de ESG tenían un valor de 459 mil millones de euros, bastante más de la mitad de su cartera total de 793 mil millones de euros. Sin embargo, un año más tarde, DWS eliminó por completo su cifra de integración de los ESG alegando que estaba cambiando su enfoque de divulgación en parte por razones regulatorias.

3.

Las críticas en torno a las criterios ESG ponen en evidencia que son más una estrategia empresarial para expandir las fronteras del capital que una medida efectiva para combatir el cambio climático y las problemáticas sociales. En este sentido, a pesar de los esfuerzos por reivindicar dichos criterios, difícilmente podrán responder a las exigencias del medioambiente, la sociedad y la gobernanza, como sus siglas presumen.

{kind=link}