Chain reaction. The structure of the world's supply chains is changing

The Economist [2022], "Chain reaction. The structure of the world's supply chains is changing", The Economist, London, 18 de junio, https://www.economist.com/briefing/2022/06/16/the-structure-of-the-world...

Las cadenas de suministro han sido clave en el desarrollo de la globalización pues han permitido que las empresas puedan aprovechar materias primas, recursos y mercados de diferentes países.

Sin embargo, en los últimos cinco años han aparecido problemas como los aranceles en Estados Unidos, el impacto por la pandemia de COVID 19 y la guerra de Rusia en Ucrania que han provocado una reacción en las empresas y gobiernos que podría cambiar la estructura de las cadenas de valor.

El cambio en las estructuras de las cadenas de suministro estaría dirigido a una integración vertical, enfocada en la autosuficiencia y en la inversión dentro de sectores tecnológicos estratégicos. Se busca estar menos expuesto a las decisiones políticas de otros gobiernos, es por eso que la inversión se enfoca dentro del país de origen de las empresas.

El modelo de mercado que basaba su producción en China surgió a finales del siglo XX, esto se dio gracias a la estabilidad política de ese momento, mejores comunicaciones y tecnología que permitieron a las empresas conectar a los países donde podían obtener insumos más baratos y donde se podían vender mejor sus productos. La inversión extranjera directa y el comercio se expandieron (dato crucial 2 y 3).

El cambio que se está formando ahora no implica un abandono total de lo construido pero sí un fortalecimiento de las cadenas de valor alejando su dependencia del centro (China).

Estoy saliendo

Antes de que las consecuencias económicas de la pandemia de COVID 19 hiciera obvias las debilidades de las cadenas de suministros y la globalización ya se habían dado ciertas alertas. La IED y el comercio bajaron su ritmo de crecimiento, la subida de los salarios en los centros de producción (ver dato crucial 4) In 2000 China’s average annual income per person expressed in dollars, a reasonable proxy for the wage costs facing a multinational firm, was 3% of America’s. That is one reason why the country’s accession to the World Trade Organisation the following year was so transformative. By 2019 that had risen to 16%... y la automatización quitaron peso a la ventaja competitiva que las empresas estaban aprovechando y cuando los desastres naturales afectaron centros de producción se mostraron las consecuencias de una baja diversificación de proveedores.

A pesar de estas alertas en las debilidades de las cadenas de suministro no hubo acción preventiva. La pandemia de COVID 19 y el consecuente cierre de China trajo problemas graves para los países dependientes de sus manufacturas. La guerra en Ucrania provocó una subida muy importante en los precios de los energéticos y de los alimentos que afectó sobre todo a Europa al ser muy dependiente del gas ruso.

Estos fueron los detonantes del cambio en la política industrial de los países (ver dato crucial 6). Se expandieron los criterios de bienes de seguridad nacional y el discurso de la autosuficiencia y el consumo nacional justifican la inversión y la protección de las industrias estratégicas. En Europa se están implementando medidas para aumentar su capacidad de almacenamiento y para poder importar más gas natural licuado.

Alcanza y toca

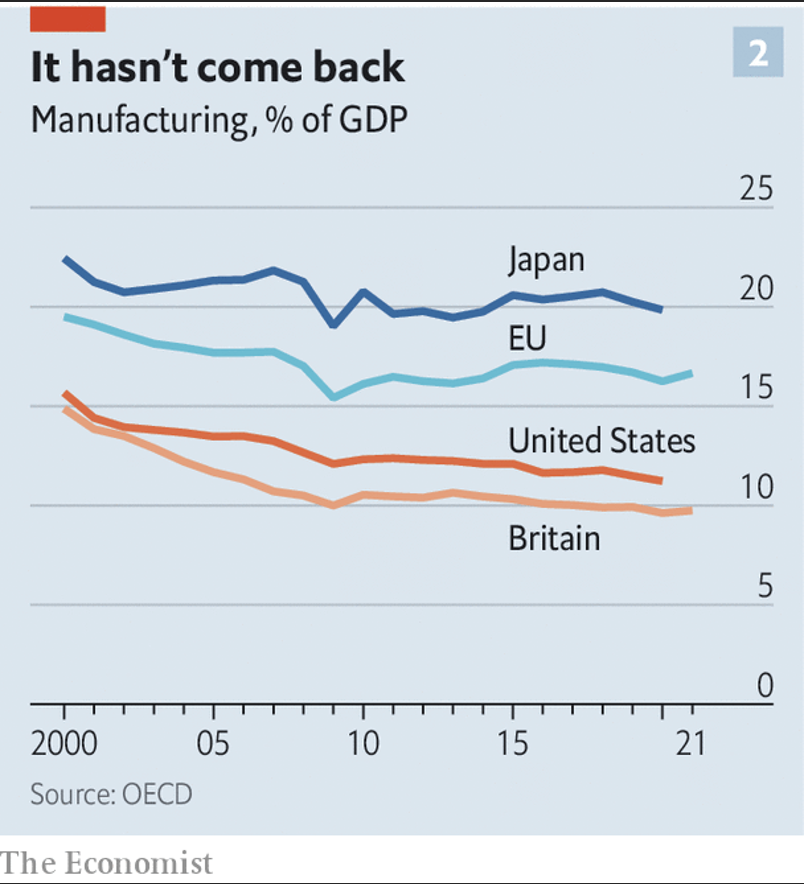

Aunque el discurso de la autosuficiencia podría hacernos pensar que la producción está regresando a los países ricos, por el momento, la realidad es otra. La participación de las manufacturas en los países de la Organización para la Cooperación y el Desarrollo Económicos OCDE es apenas 13% del PIB, un mínimo histórico.

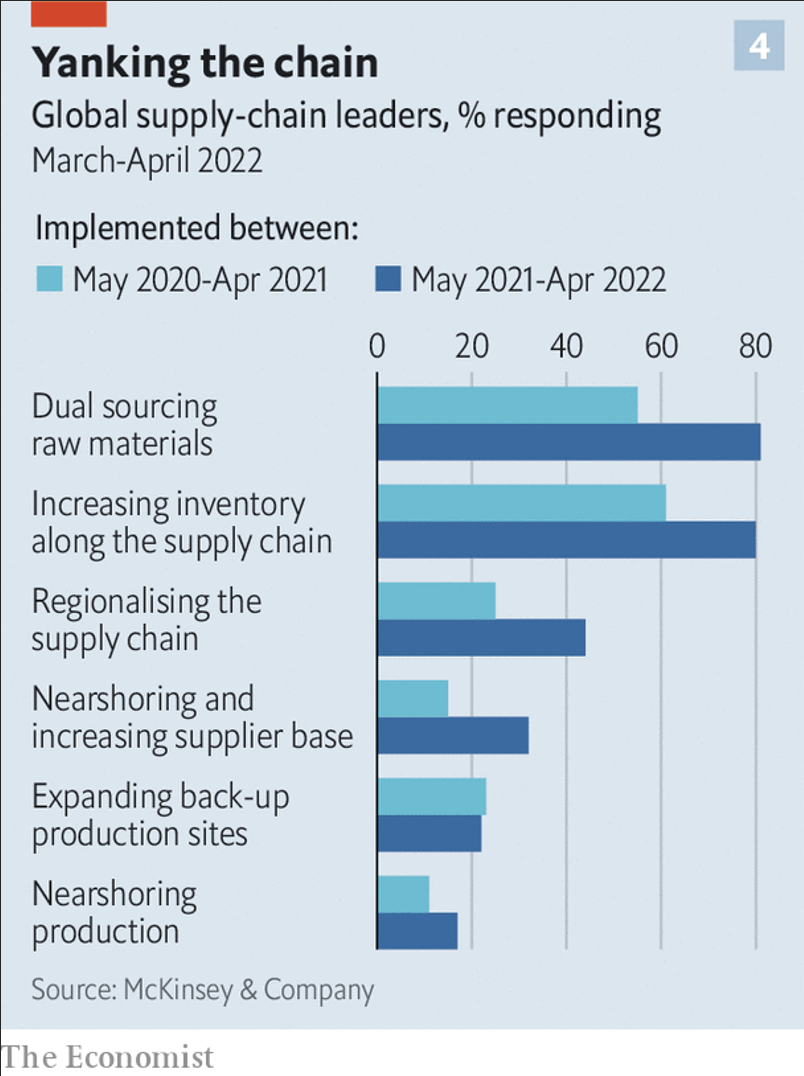

Las medidas que se están tomando son la diversificación de proveedores y el aumento de los inventarios (ver dato crucial 7 y 8). Son medidas costosas, esperando ser vendidas en momentos de repuntes de la demanda, pero definitivamente impulsadas más por el miedo que por la eficiencia económica. También parecen ser medidas para ganar tiempo que permita analizar movimientos definitivos de la integración vertical como el traslado de la producción.

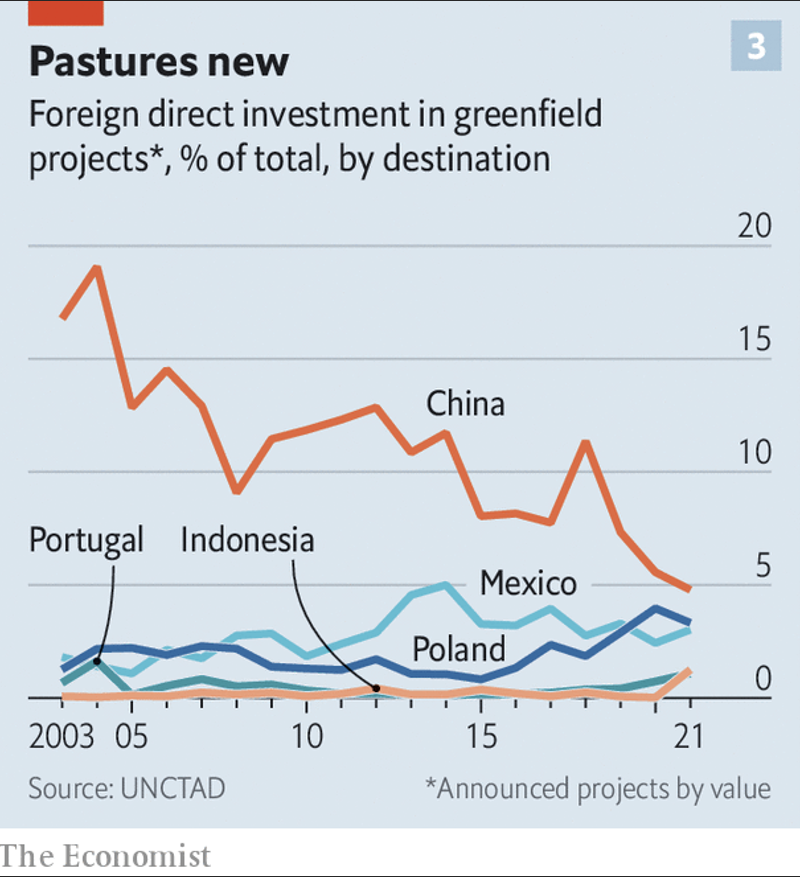

Un indicador importante para medir la desvinculación de China como el centro de producción e inversión es la IED “greenfield”, este indicador lo que muestra es la inversión hecha en la creación de nuevas oficinas y fábricas y lo que revela es que la inversión nueva es menor a 10% del global, contrastado con la década de 2000 donde casi se llega a 20%. Otro indicador es el empleo ya que se observa una tendencia a contratar personal de otras partes de Asia. (ver dato crucial 17)

No hay montaña lo suficientemente alta

Si bien China concentra una buena parte de la IED, el crecimiento de la inversión es más alto en porcentaje en otros países de Asia como Vietnam y Taiwán. Proyectos de inversión en sectores estratégicos como la producción de chips de Intel y Samsung se llevarán a cabo en Alemania y en Estados Unidos respectivamente (ver dato crucial 15). Otro beneficiado podría ser México, su acuerdo comercial con Estados Unidos y Canadá ha creado un interés de varios proveedores de reubicarse en ese país (ver dato crucial 16), aunque hasta el momento la IED no ha crecido demasiado.

La seguridad económica ahora parece ser prioridad sobre la eficiencia. Crear cadenas de suministro fuertes es la prioridad y los cambios aunque lentos y costosos están en marcha. La globalización no generó los resultados esperados y la fragmentación tampoco parece que logrará algo mejor pero se volvió inevitable.

1. Samsung, Stellantis y Hyundai anunciaron en 2022 una inversión de 8 000 millones en fábricas estadounidenses de automóviles eléctricos.

2. La inversión extranjera directa (IED) representaba 0.5% del PIB mundial entre 1970 y 1980, a mediados de la década de 2000 pasó a 5% del PIB.

3. El comercio como porcentaje del PIB mundial pasó de 37% a 61% entre 1988 y 2008.

4.En el año 2000, el ingreso anual promedio por persona de China expresado en dólares, era el 3% del de Estados Unidos. Para el 2019 había aumentado a 16% gracias a su adhesión a la Organización Mundial del Comercio.

5. A pesar del discurso sobre una guerra comercial iniciada por Donald Trump contra China en 2018, China seguía controlando más de una cuarta parte de los proveedores de las grandes industrias, incluidas las de productos químicos, electrónicos y textiles en 2019.

6. De acuerdo con una encuesta de la ONU, la política industrial es cada vez más importante ya que más de 100 países que representan más del 90% del PIB mundial ahora tienen estrategias industriales complejas que se concentran en temas como inversiones en investigación básica y protección de industrias estratégicas contra la competencia extranjera.

7. Actualmente el promedio de la participación de las manufacturas entre los países integrantes de la Organización para la Cooperación y el Desarrollo Económicos está en un mínimo histórico 13% del PIB.

8. Las 3000 empresas más grandes del mundo han aumentado su participación en el equivalente a 1 % del PIB mundial desde 2019, según un análisis de The Economist.

9. En 2022, 81% de las empresas líderes de las cadenas de suministro pasarán a tener dos proveedores en lugar de tener solo uno.

10. El sector informático estadounidense está 50 % más integrado verticalmente que a mediados de la década de 2000, según lo medido por la parte de los ingresos brutos de la industria que corresponden a las empresas de esa industria (en lugar de proveedores externos).

11. Desde 2019 China concentra menos de 10% de la IED “greenfield”, contra la década de 2000 donde el indicador casi llega a 20%.

12. El personal de las multinacionales estadounidenses en China está bajando mientras que en Filipinas aumentó 10% desde 2016 y en India aumentó 14% desde el mismo año.

13. En 2015 la inversión extranjera directa de las grandes democracias en China superó en 20% a la misma inversión pero hecha en otras partes del este de Asia, para 2022 la cifra se invirtió.

14. En 2021, los países de la OCDE importaron bienes "intermedios" fabricados en China (materias primas, componentes y similares) por un valor aproximado de 700 mil millones de dólares, lo que representa un aumento modesto con respecto a 2018. Pero las importaciones del mismo tipo de bienes de Vietnam crecieron 70% respecto al mismo período.

15. Los proyectos de inversión extranjera directa más grandes anunciados el año pasado han sido la fábrica de chips de 19 mil millones de Intel en Magdeburg, Alemania, y la fábrica de chips de Samsung de 17 mil millones en Taylor, Texas.

16. En mayo, una empresa llamada Zipfox, que ayuda a las empresas estadounidenses a buscar proveedores en México, aumentó 20% el volumen de nuevos clientes en su sitio web.

17. La proporción del personal de las multinacionales estadounidenses con base en China está descendiendo. Al mismo tiempo, esas empresas están impulsando la contratación en otras partes de Asia. Emplean a casi 400.000 personas en Filipinas, un aumento del 10 % desde 2016. Casi 1,4 millones de personas en India trabajan para empresas estadounidenses, un aumento del 14 % desde 2016

La forma en que las grandes empresas se van a organizar a partir de este cambio en las cadenas de suministro abre la puerta a otro periodo de proteccionismo económico, esto podría complicar la toma de decisiones para el combate de problemas globales que requieren acción y responsabilidad conjunta como el cambio climático.

En nombre de la seguridad nacional y la autosuficiencia se puede dar un uso no óptimo de los recursos desaprovechando las ventajas de la producción especializada. Si la fragmentación se hace sin una responsabilidad y coordinación global, los problemas que empujaron a la reorganización de las cadenas de suministro podrían golpear con más fuerza que antes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}