Margin brawl. The cloud computing giants are vying to protect fat profits

The Economist [2022], "Margin brawl. The cloud computing giants are vying to protect fat profits", The Economist, London, 3 de septiembre, https://www.economist.com/business/2022/08/29/the-cloud-computing-giants...

El 27 de junio de 2022, Adam Selipsky, jefe de Amazon Web Services (AWS, por sus siglas en inglés), cerró un trato con la bolsa de valores de Nasdaq en Nueva York, en un acuerdo que marca la transferencia de la información de la bolsa de valores a la nube de AWS, la rama de computación Amazon.

Como parte del trato, los ejecutivos de la bolsa de valores podrán realizar transferencias de datos con un retraso mínimo; asimismo, los clientes de Nasdaq podrán utilizar las herramientas de análisis avanzado de AWS a través de la plataforma de la bolsa. Estas, como características que prometen dar una gran satisfacción a los operadores de la bolsa.

El acuerdo entre AWS y la bolsa de Nasdaq fue anunciado en noviembre de 2021; no obstante, no es el primero en su tipo. A mediados de 2021, Alphabet, la empresa matriz de Google, firmó una alianza para que el Chicago Mercantile Exchange (CME, por sus siglas en inglés), una de las mayores bolsas de derivados financieros y productos básicos del mundo, haga uso de la Google Cloud Platform (GCP, por sus siglas en inglés). También, Microsoft cerró un trato con servicios financieros, entre ellos HSBC y Morgan Stanley, para que su servicio de nube, Azure, sea utilizado por éstas. Asimismo, empresas tecnológicas de menor tamaño, como Oracle e IBM se han sumado a la tendencia de ofrecer nubes financieras.

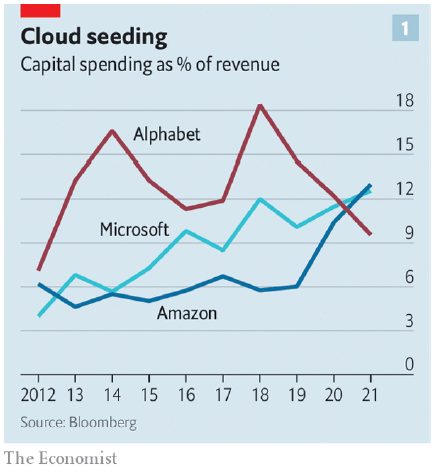

Lo anterior, es indicador de que la competencia en los servicios de la nube ha incrementado exponencialmente. En el último año, Alphabet, Amazon y Microsoft han invertido, en conjunto, casi 120 mil millones de dólares en los centros de datos y servidores que hacen funcionar la nube. Este incremento de inversión, se debe a que las grandes compañías tecnológicas han registrado aumentos en sus ingresos desde que ofrecen sus servicios de nube. Ejemplo de ello es el caso de Amazon y Microsoft, quienes en los últimos 5 años han acrecentado su porcentaje de ingresos, el cual pasó de 5% a 13%.

El aumento de precios por el servicio de nube ha contribuido a las ganancias de las grandes empresas de tecnología. Al respecto, sus clientes han expresado inconformidad por las elevadas facturas; es a razón de ello, que los usuarios han optado por utilizar más de un servicio en la nube, lo que ha intensificado la disputa entre las compañías por convertirse en el servicio más utilizado.

Lo previo, ha comenzado a presionar a los gigantes tecnológicos para la obtención de ganancias estratosféricas: en el caso de Amazon, AWS representa tres cuartas partes de sus ingresos operativos [Dato crucial 1]; por su parte, Microsoft Azure ha demostrado ser igual de lucrativo para Microsoft; y, contrario a lo esperado, para Google, GCP aún está buscando aumentar sus cuotas en el mercado [Dato crucial 2].

La competencia por el poder en la nube ha provocado que sea un sector en constante crecimiento, combinado con la implementación de mejoras en hardware y software, así como la aplicación de barreras para que los usuarios no puedan cambiar de servicios, se han convertido en factores para que los márgenes de operación en la nube incrementen [Dato crucial 3].

A pesar de los beneficios actuales, las grandes empresas se encuentran preparándose para una futura reducción en sus márgenes de operación. Es por ello que han comenzado a buscar compradores para vender su software al mejor precio posible, hecho que además de incrementar el alcance de sus servicios, podría brindarles la oportunidad de mejorarlos y de añadir nuevas funciones a sus sistemas que los hagan más atractivos para sus clientes.

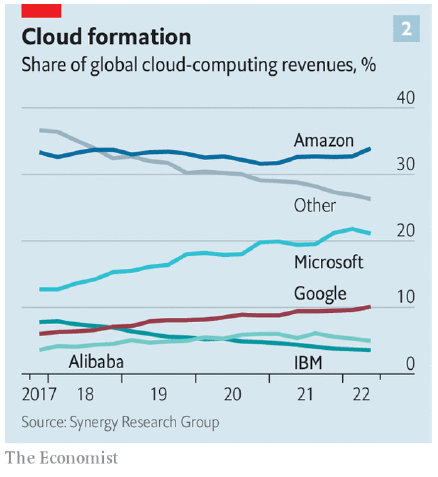

El manejo de la nube es una tecnología relativamente reciente. Creada en 2006 por AWS, la nube desde sus inicios ha sido una herramienta para obtener ganancias, en donde se utiliza su capacidad de almacenamiento para guardar la información de otras empresas con la promesa de un pago. De acuerdo con el Synergy Research Group, el hecho de ser la primera empresa en implementar el servicio, ha convertido a AWS en el sistema con el mayor porcentaje del mercado de la infraestructura en la nube [Dato crucial 4]; no obstante, GCP y Azure le pisan los talones.

De acuerdo con la consultora Gartner Inc., se prevé que en 2022 las ganancias por las ventas globales de servicios de la nube superen los 495 mil millones de dólares. A dicho aumento, se integrarán los servicios de empresas como Ikta o Mongodb, las cuales ofrecen servicios relacionados con el sector del almacenamiento como son la fabricación de software de autenticación y las bases de datos [Dato crucial 5].

En el mercado de la nube, AWS, GCP y Azure, se han destacado por ser los tres grandes hyperscalers. Con contratos plurianuales, la reducción de costos de hardware a través del aprovechamiento de máquinas “antiguas”, la reducción en el número de actualizaciones del software y la ampliación en la vida de los servidores, las tres grandes empresas han comenzado a ahorrar millones de dólares, hecho que les ha permitido continuar creciendo en la nube [Dato crucial 6 y 7].

Un elemento que ha mostrado ser de gran importancia para la reducción de costos, reside en que las hyperscalers han encontrado la forma de economizar la creación de chips. En el caso de AWS, utilizan los chips Graviton, los cuales son diseñados por un equipo que la compañía contrató desde 2015. Por su parte, Google ofrece unidades de procesamiento Tensor, los cuales son ideales para que las máquinas tengan machine learning (ML, por sus siglas en inglés). Por último, Microsoft ha contratado a los diseñadores de chips de Apple para que comiencen a desarrollar chips personalizados.

Los párrafos anteriores, indican que para las empresas los costos de creación se han reducido; sin embargo, los márgenes de operación de la nube permanecen elevados. Esto tiene dos causas principales: 1) el hecho de que pocas empresas han trasladado sus cargas de trabajo a la nube y, 2) el hecho de que los hypersclaers se han enfocado en mercados que no priorizan el uso de la nube para salvaguardar sus datos.

En el primer caso, la consultora Deloitte, afirma que los hyperscalers han hecho muy difícil para las empresas el cambiar de proveedor de nube, puesto que cobran altas tasas de salida; como consecuencia, las compañías pagan altos precios por servicios que les han beneficiado poco y por lo tanto, ha provocado que sean reservadas para la contratación del servicio y con lo que suben a la plataforma de almacenamiento.

En el segundo caso, se ha detectado que los proveedores de la nube apuntan su mercado a empresas que se especializan en temas empresariales, de publicidad, entre otros. Lo previo, se presenta como un problema ya que dejan de lado a las compañías que deberían ser su foco de atención principal: las startups de tecnología y empresas desarrolladoras de sistemas; es decir, las compañías que realmente hacen uso de los servicios de nube.

Para los hyperscalers ha aparecido una preocupación: el hecho de que los factores que mantenían altos los márgenes de operación han comenzado a disminuir. Esto se debe a que la competencia entre las grandes compañías tecnológicas se ha intensificado, por lo que dichas empresas han comenzado a invadir el terreno de acción de las demás, obligándoles a incrementar el número de sus equipos de ventas y, a implementar acciones para resultar más atractivas a sus clientes.

Aunado a lo anterior, las empresas encuentran desalentador el hecho de que sus tarifas de salida de la nube se han visto obligadas a descender. Al respecto, las quejas por parte de los clientes han forzado a empresas como AWS a recortar sus precios o negociar descuentos en los costos de salida de sus usuarios. En este caso, los precios pueden empezar a subir a medida que se alcanzan los límites de la extensión de la vida útil de los servidores; sin embargo, se trata de un factor que se ralentizará a medida que la industria madure.

Para combatir la reducción de los márgenes, los hyperscalers han comenzado a explorar la posibilidad de mejorar su tecnología de manera interna. En este sentido, han apostado por la creación de software para sus servidores que se especialicen en industrias específicas.

La venta de software de este tipo, además de ser más barato para los usuarios, le permitirá a las grandes tecnológicas conservar a sus clientes. Esto se debe ya que para los usuarios, es más fácil cambiar de proveedor de la nube que proveedor de bases de datos, por lo que el desarrollo de sistemas especializados para ciertas industrias impedirá el cambio de proveedores. Una medida que Amazon, Google y Microsoft han implementado para lograr lo anterior, es la contratación de especialistas de diferentes industrias que les ayuden a incursionar en sus áreas de trabajo.

A raíz de lo anterior, los proveedores de la nube actualmente ofrecen software para toda una serie de organizaciones, desde empresas de juegos y administraciones públicas hasta financieras, y poco a poco se han posicionado en otros mercados. Ejemplo de esto, es la creación de nube para servicios sanitarios Dato crucial 8.

Otra rama en la que los hyperscalers han comenzado a incursionar, es en la analítica de alto nivel, la cual se utiliza en el desarrollo de inteligencia artificial (IA) y en el ML. Al respecto, Microsoft ofrece 26 servicios de analítica de alto nivel, Amazon 25 y Google 12; y, gracias a los cuales, los clientes pueden analizar imágenes de vídeo, convertir la voz en texto y recibir recomendaciones para mejorar su código, entre otros. Google y Microsoft también han invertido mucho en la computación cuántica; demostrando así, que el objetivo final de las compañías es ofrecer la venta de productos que sean muy difíciles de reemplazar.

El cambio hacia la producción de software puede no ser el éxito que los proveedores de nube esperan. Esto se debe a dos cuestiones: 1) los reguladores no ven bien los intentos de las grandes empresas de dominar los servicios informáticos basados en la nube; y, 2) es probable que los clientes se resistan a obtener los servicios de software de un gigante tecnológico, ya que sus servicios de almacenamiento ya provienen de ellos. A pesar de lo anterior, el impulso muestra hacia dónde podría ir la industria de la nube.

En un principio, las empresas adoptaron la nube para ganar flexibilidad y para reducir el gasto en centros de datos. Ahora, los análisis avanzados sobre la nube podrían ofrecer a los clientes nuevas capacidades, desde el uso de IA en tiendas de comestibles hasta su uso en espectáculos de entretenimiento para analizar las reacciones del público.

Estas nuevas capacidades de ML, suministradas por la nube a precios más bajos y combinadas con más datos, son de gran importancia para el desarrollo de la tecnología: precios más bajos y más datos reducen los límites para el mercado de la nube. A razón de ello, los hyperscalers consideran que vale la pena la inversión en este mercado, mismo que podría ayudar a la duplicación de su producto interno bruto (PIB) en el futuro y que, les hace querer continuar con una competencia que está iniciando.

1. Antes de la caída de las acciones tecnológicas de 2022, analistas estimaban que Amazon Web Services podría convertirse en una empresa de mil millones de dólares.

2. En los últimos 12 meses, Google ha acumulado alrededor de 3 mil 300 millones de dólares en pérdidas operativas relacionadas con su servicio de Google Cloud Platform. Dicha cantidad asciende a alrededor de 1% de los ingresos de Alphabet.

3. El 28 de julio de 2022, Amazon Web Services informó que contaba con un margen operativo de 29%; es decir, 4 veces mayor que el del sector de ventas minoristas de Amazon. Por su parte, Google registró que Google Cloud Platform redujo sus pérdidas operativas de 16% a 14%.

4. Actualmente, Amazon Web Services acapara 34% de cuota de mercado en la infraestructura en la nube.

5. En la actualidad, solo 30% de las aplicaciones, programas de software y trabajos en servidores de las empresas se han trasladado a la nube. A pesar de ello, se prevé que para 2030 la conjunción de los servicios de almacenamiento en la nube y servicios relacionados con este lleguen a alcanzar ganancias de hasta 1 billón de dólares.

6. Los ingresos de los tres grandes hyperscalers siguen creciendo. En el último trimestre, las ventas de Amazon Web Services crecieron 33% en comparación con el mismo trimestre del año anterior. Por su parte, Azure registró un crecimiento de 40% y Google Cloud Platform de 36%; en este sentido, Amazon y Google tienen de contratos plurianuales de 100 mil millones de dólares y 50 mil millones de dólares, respectivamente, que aún no se han registrado como ventas.

7. Mediante la ampliación en la vida de sus servidores, las grandes empresas tecnológicas aumentaron los servicios de 3 a 4 años. En el caso de Microsoft, la vida de sus servidores aumentó a 6 años, hecho que le ahorrará a la empresa 4 mil millones de dólares para 2023.

8. En 2021, Microsoft anunció la adquisición de Nuance, un proveedor de nube en el rama sanitaria por 20 mil millones de dólares. Por su parte, Amazon Web Services invirtió en Oben Health y PeerCapsule, dos startups de salud. Asimismo, Oracle cerró un acuerdo de 28 mil millones de dólares para comprar Cerner, una compañía que desarrolla software de registros sanitarios electrónicos.

El aumento de la competencia en el mercado del almacenamiento en la nube, es un ejemplo de la forma en que las grandes empresas buscan incursionar en nuevos mercados qué les podrían otorgar cada vez más ganancias. En este caso en particular, se trata de una competencia que no está 100% orientada al público en general sino hacia otras grandes empresas que podrían pagar altos precios por servicios muy específicos; no obstante, se trata de una disputa tecnológica que sigue los patrones usuales: la innovación, los altos precios para los clientes debido a la novedad, la inversión para mejorar los sistemas y ser más atractivos que los competidores, la búsqueda de reducción de precios de producción.

{kind=link}

{kind=link}