Past their prime. America's giant armsmakers are being outgunned

Enviado por Alvaro Heras en Lun, 10/21/2024 - 18:57The Economist [2024], "Past their prime. America's giant armsmakers are being outgunned", The Economist, London, 13 de julio, https://www.economist.com/business/2024/07/07/americas-giant-armsmakers-... [1]

Durante mucho tiempo, "las principales" empresas armamentistas estadounidenses han sido receptoras de la bonanza económica durante los periodos de guerra. Sin embargo, podrían estar quedándose atrás en la carrera armamentista ante sus contrapartes europeas.

El contexto internacional las favorece: la guerra en Ucrania y en Gaza, una probable intervención militar de Israel en Líbano y las tensiones en el estrecho de Taiwán encienden las alertas de amenaza entre los principales países receptores de armas estadounidenses.

El año pasado, los miembros de la Organización del Tratado del Atlántico Norte (OTAN) gastaron ingentes cantidades de dinero en defensa. El presupuesto ha llegado a su récord desde la caída de Unión Soviética; Estados Unidos y Europa encabezan un nuevo giro armamentista (datos cruciales 1 y 2). Se espera, además, que en 2024 los estados miembros de alianza cumplan con el objetivo histórico de destinar 2% de su Producto Interno Bruto (PIB) a defensa. Una cifra importante del presupuesto de defensa colectiva de la OTAN se destina a adquirir equipamiento militar (dato crucial 3) y todo parece indicar "un largo camino de aumento en el gasto de defensa" para este año.

Los datos parecen animar a las grandes empresas estadounidenses que forman parte del complejo militar-industrial (datos cruciales 4-6). No obstante, contrariamente a lo esperado, los índices parecen vaticinar un peor desempeño estadounidense en la materia, así como un acortamiento de la brecha histórica entre el capital armamentístico estadounidense y el europeo (dato crucial 7 y 8)

Emprendimiento en armas

La industria armamentista estadounidense parece estar "estirando" sus límites productivos. Desde la Guerra Fría, la capacidad estadounidense para fabricar y abastecer material bélico durante una guerra en Europa ha disminuido y "tardará años en restablecerse" -señalan expertos-, mientras las empresas europeas como BAE y Rheinmetall toman la delantera y ganan contratos con sus ejércitos nacionales.

El gran presupuesto de defensa de los Estados Unidos "apenas crece" e incluso se desacelera (dato crucial 9). Las leyes de responsabilidad fiscal podrían también congelar el gasto militar estadounidense hasta 2033, además de que el modelo de compra a "precios fijos" de instituciones como el Pentágono y el Departamento de Defensa hace perder grandes cantidades de dinero a la industria armamentista.

Las nuevas prioridades en sistemas más inteligentes están convirtiendo a los mercados de armas en un entorno más dinámico y competitivo, atrayendo empresas emergentes y afectando a los contratistas "tradicionales" (dato crucial 10).

Aun así, será difícil que los gigantes armamentistas se queden fuera de los contratos tanto fuera como dentro del país (dato crucial 11) y todavía es posible que obtengan grandes beneficios (dato crucial 12). Sin embargo, las grandes transnacionales estadounidenses ya no son únicas en el mercado de armas occidental.

1) En 2023, los países miembros de la Organización del Tratado del Atlántico Norte (OTAN) gastaron, en conjunto, 1.3 miles de millones de dólares en defensa. Cifra considerada récord ajustando la inflación.

2) Este 2024, Estados Unidos presupuesta destinar 842 mil millones de dólares en defensa, mientras los países europeos planean deshacerse del déficit armamentista acumulado de 600 mil millones de dólares.

3) Para 2023, 28% del presupuesto de defensa colectiva de la organización, 360 mil millones de dólares, se destinó a la compra de sistemas de armas, vehículos y equipamiento pesado. En proporción, la cifra se ha duplicado desde hace 10 años.

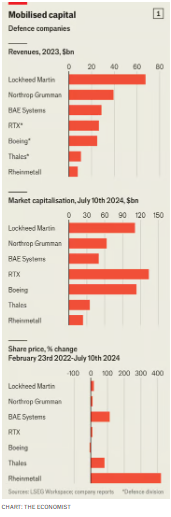

4) Los gráficos "Mobilised capital" (capital movilizado) muestran a las compañías de defensa occidentales ordenadas de acuerdo a (1) sus ingresos en 2023, (2) su valor en bolsa el 4 de julio de 2024, (3) el cambio del precio de sus acciones del 24 de febrero de 2022 al 4 de julio de 2024. En ellos es apreciable una brecha entre las ventas de las estadounidenses -Lockheed Martin, Boeing, RTX y Northrop Grumman- y las europeas -Thales, BAE y Rheinmetall-.

5) El Pentágono planea invertir 315 mil millones de dólares de su presupuesto para Investigación y Desarrollo (ID) en las compañías estadounidenses de armamento.

6) Tan solo Lockheed Martin, compañía aeroespacial y de defensa de Estados Unidos, logró capitalizar 68 mil millones de dólares en sus ventas durante 2023.

7) desde 2022 los precios de las acciones de la compañía francesa Thales aumentaron 86%, mientras los de la británica BAE Systems se duplicaron y los de la alemana Rheinmetall se quintuplicaron.

8) El gráfico "The other missile gap" (La otra brecha del misil) muestra -comparando valor de mercado, deuda neta y ganancia bruta operativa- la reducción de la diferencia entre la valorización de las compañías europeas y estadounidenses.

9) Para 2025, según The Economist, las adquisiciones y la Investigación y Desarrollo caerán en "términos reales". Las ventas de la empresa Lockheed solo han crecido 0.8% entre 2021 y 2023, cayendo una séptima parte si se ajusta la inflación.

10) En abril de 2024, las empresas emergentes Anduril, fabricante de software y drones, y General Atomics vencieron a Boeing, Lockheed Martin y Northrop Grumman en un concurso para fabricar aviones de combate para la fuerza aérea de Estados Unidos. En marzo, la tecnológica emergente Palantir, fue seleccionada para desarrollar el sistema de software militar "TITAN". Sierra Nevada, otra emergente, le ganó un contrato de 13 miles de millones de dólares a Boeing con la Autoridad de Mando Nacional para construir un nuevo avión qué reemplazará al "Boeing E-4B".

11) En abril de 2024, Lockheed fue seleccionada para desarrollar un sistema de protección estadounidense contra misiles balísticos por 17 mil millones de dólares. Los beneficios en el aumento del presupuesto de defensa extranjero ha hecho que las empresas estadounidenses aumenten 16% sus ventas a otros países en 2023, lo que equivale a 238 mil millones de dólares.

12) El Congreso estadounidense aprobó en abril del 2024 una adición de 95 mil millones de dólares al presupuesto, en su mayoría asignado para asistir a Ucrania e Israel; es probable que una cuarta parte -según The Economist- vaya para los grandes fabricantes de armamento.

En el siglo XXI, las grandes corporaciones estadounidenses han adquirido un rol protagónico como agentes privatizadores de la guerra a nivel global, imponiendo y redefiniendo el tablero geopolítico internacional.

El estudio de la "guerra y las empresas trasnacionales" es importante para seguir los hilos de la militarización de la economía mundial y en el desarrollo del capitalismo en nuestro siglo.

A la vez que estas corporaciones son grandes receptoras de las ganancias de la industria de la guerra, también son importantes administradoras de necropoder a nivel mundial, por ello, la sola idea de la existencia de un "declive" o sobre estiramiento de sus "límites" (además de la renovación de la competencia militar dentro de Occidente) se perfila como un tema de gran interés en nuestros estudios sobre el capital trasnacional, el Estado, la economía y la guerra del siglo XXI. EL artículo ofrece un dato relevante: el fortalecimiento de corporaciones con sede en Europa, posición que podría jugar un papel en la disputa China vs Estados Unidos, creando un poder de negociación para Europa.