Los impactos económicos de la pandemia en México

Esquivel, Gerardo [2020], "Los impactos económicos de la pandemia en México", EconomíaUNAM, 17(51): 28-44, México, Facultad de Economía, septiembre-diciembre, http://revistaeconomia.unam.mx/index.php/ecu/article/view/543/576

Gerardo Esquivel es un economista mexicano, subgobernador de Banco de México (2019-2022), especializado en temas de desigualdad, empleo y finanzas públicas.

1. Impacto sobre la actividad económica

El impacto de la pandemia de COVID-19 ha sido y continuará siendo significativo en México. Dicho impacto se puede dividir en tres etapas.

La primera etapa, a finales del primer trimestre 2020, se distingue por el cierre de varios países, la cancelación de vuelos a escala global y el inicio del confinamiento de países asiáticos y europeos, lo que provocó disrupciones en las cadenas globales de valor y afectaciones severas en la actividad turística. De marzo a abril de 2020, el Indicador global de actividad económica (IGAE) se contrajo 1.3% debido a la caída mensual del sector servicios de alojamiento temporal (-26%) y de preparación de alimentos y bebidas y de servicios de esparcimiento, culturales y deportivos (-8%). Por su parte, la manufactura cayó 4.7% de febrero a marzo de 2020.

La segunda fase tuvo mayor impacto en los meses de abril y mayo de 2020. Esta fase se refiere a la suspensión de actividades consideradas como “no esenciales”, tales como la manufactura, los servicios, la construcción, la industria automotriz y aeroespacial, siendo en los últimos tres donde el cierre se prolongó hasta junio. La reapertura de la economía en junio fue bastante limitada debido a las medidas de sanidad. “El IGAE de abril disminuyó -17.3%, la contracción más grande de toda su historia para un solo mes”, la actividad industrial y el sector servicios cayeron 25 y 14%, respectivamente, mientras que el comercio al menudeo y las manufacturas se contrajeron 31%. “El IGAE de mayo también se continuó contrayendo y se redujo en 2.6% con respecto a abril”.

La tercera etapa inició en julio de 2020 y se caracterizó por una reapertura lenta y gradual, menor a la prevista. El temor al rebrote de la enfermedad y el alto nivel de contagios impidieron que las actividades económicas regresaran a sus niveles antes de la pandemia. Se espera que la tercera etapa sea de mayor duración a las anteriores, incluso de duración incierta. No obstante, con la reapertura es muy probable que la producción comience a recuperar paulatinamente. Para el segundo trimestre 2020 se estima una caída anual de la actividad económica entre -19% y -20%. En el primer semestre de 2020 se prevé una contracción del PIB superior a -10%.

Para el tercer trimestre de 2020, de continuar con la reapertura gradual, el autor estimó una disminución del PIB en un rango de 8 y 12%, el primero en el escenario optimista y el segundo en el pesimista. Así, para el cuarto trimestre se calcula una contracción anual del producto entre -8.5% y -10.5%; solo hasta 2022 se espera regresar a los niveles de la producción antes de la pandemia.

2. Impacto sobre el gasto y el consumo

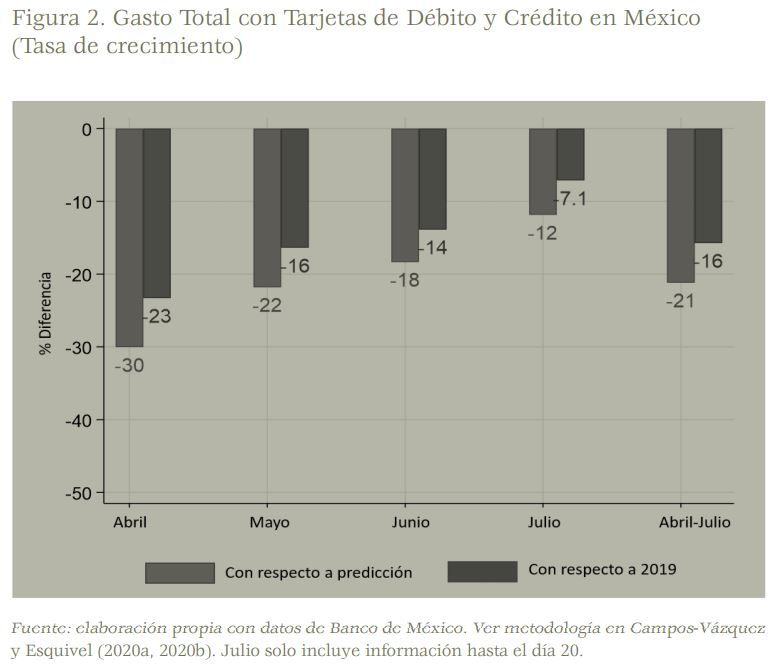

El impacto de la economía sobre el gasto de las personas ha sido afectado, tanto por la oferta como por la demanda. Por el lado de la oferta se debe a al cierre de diversos establecimientos y por el lado de la demanda a la pérdida o disminución de ingresos, lo cual disminuye el nivel de consumo.

Para medir el impacto en los niveles de consumo y gasto, el autor utiliza datos de pagos con tarjeta de crédito y débito a través de terminales punto de venta. “Los pagos con tarjeta de crédito y débito a través de terminales punto de venta equivalen a 16% del consumo privado en el país” (p. 31). A mediados de abril de 2020 dichos gastos tocaron un mínimo de -30%, desde entonces la tasa de crecimiento negativa ha disminuido progresivamente, lo que señala la normalización del gasto.

El consumo ha sido más afectado en sectores como el turismo, el transporte, la actividad restaurantera y de comida rápida. “A finales de julio, estos tres tipos de gasto aún se encuentran entre 60 y 70% por debajo de lo que se esperaría. Los únicos sectores que ya recuperaron por completo sus pérdidas son los relacionados a Salud, Aseguramiento y Telecomunicaciones” (p. 31).

3. Impacto sobre el empleo

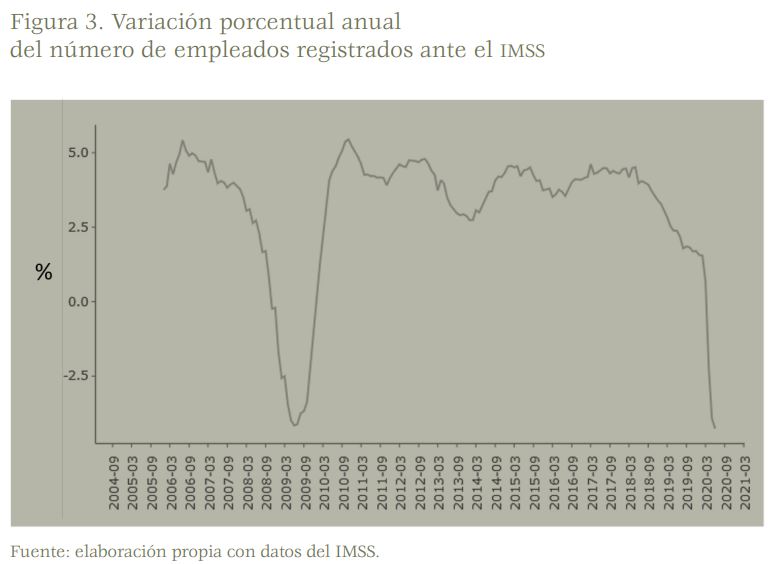

El empleo formal en México se mide con el número de afiliados al Instituto mexicano del seguro social (IMSS) y la Encuesta telefónica de ocupación y empleo (ETOE) y contempla al sector formal e informal del empleo.

De marzo a junio de 2020 se perdieron 1.1 millones de empleos formales (5.4% del total de empleos registrados por el IMSS), la mayoría de ellos en abril y mayo. “La pérdida de empleos formales ha sido de tal rapidez y magnitud que ya incluso excedió a la ocurrida en el punto más bajo de la crisis de 2008-2009” (p. 33).

La pérdida de empleo, en el mismo periodo, se concentró entre los trabajadores que reciben entre 1 y 2 salarios mínimos (83.7% del total de empleos formales perdidos). Los sectores productivos presentaron las siguientes contracciones en materia de empleo formal: agricultura (-11.5%), construcción (-10.1%), servicios para personas, empresas y el hogar (-8.6%), juntos representan 60% de todos los empleos perdidos. Adicionalmente, si se considera a la industria de la transformación (-4.4%) y el comercio (-3.2%), cinco sectores explican 94% de los empleos formales perdidos.

Sin duda, las regiones que dependen del turismo tuvieron afectaciones profundas. En Quintana Roo se perdió casi una cuarta parte de todos los empleos formales (24%) y en Baja California la perdida fue de 10.9%.

El número total de empleos perdidos entre 2019 y 2020 fue de 11.4 millones de trabajadores, al mismo tiempo, la población desocupada aumentó en 100 mil personas, lo que evidencia que dichas personas forman parte de la población no económicamente activa, es decir, están disponibles para trabajar, aunque no están buscando activamente empleo.

“La Encuesta Telefónica sobre Covid-19 y Mercado Laboral (ECOVID-ML) recientemente reveló que alrededor de 5 millones de las personas disponibles consideran que retornarán a su trabajo al término de la contingencia” (p.35).

Si bien la tasa de desocupación no aumentó como se hubiera esperado, “la tasa de desempleo extendida (32.8%) o la brecha laboral (52.9%) sugieren una afectación más profunda del mercado laboral” (p.35). No obstante, se recuerda que las cifras mencionadas refieren al impacto del COVID-19 sobre el mercado laboral, más no a una situación estructural.

Finalmente, la recuperación del mercado laboral depende ampliamente de la evolución de la pandemia y la reapertura de la economía. El reto continúa siendo recuperar los empleos formales perdidos.

4. Impacto sobre la pobreza

La contracción en la actividad económica junto con la pérdida de empleos ha generado una caída en el ingreso. Parte del impacto se debe a un factor temporal, sin embargo, en la medida que la pandemia se prolongue la caída del ingreso llevará un aumento de la pobreza total y de la pobreza extrema.

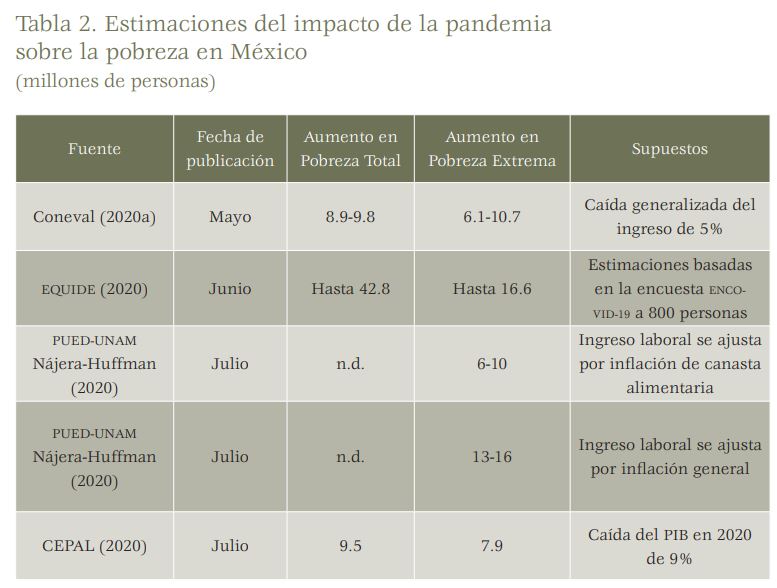

Las estimaciones que se hacen a continuación provienen de diferentes fuentes y no señalan explícitamente si las cifras se refieren a la pobreza por ingresos o a la pobreza multidimensional. “las estimaciones de la CEPAL se refieren a sus propios criterios y umbrales de pobreza por ingresos […] Las estimaciones del CONEVAL (Consejo Nacional para la Evaluación de la Política Social) y del PUED-UNAM, por su parte, sí hacen explícito que se trata de mediciones de pobreza por ingresos, mientras que la medición de EQUIDE parece referirse a la pobreza de tipo multidimensional” (p.36).

Se estima que la pobreza extrema aumente en un rango de 6 a 16.6 millones de personas, ello implica pasar de 4.8% a 13.3% de la población mexicana. La pobreza total, de acuerdo con cifras de 2020 de CONEVAL, se espera aumente en 9 millones de personas. Cabe destacar que dicha cifra fue estimada con supuestos de crecimiento muy alejados de la realidad, más bien la encuesta está capturando factores temporales de la pérdida del ingreso y el empleo, por lo que impacto final sobre la pobreza está siendo sobreestimado.

“Si el aumento mínimo esperado en el número de pobres es cercano a 9 millones de personas, esto implicaría que podríamos llegar a tener 70 millones de personas pobres en México y una tasa de pobreza por ingresos de 56% de la población total, es decir, el nivel más alto de pobreza en lo que va del siglo” (p.37).

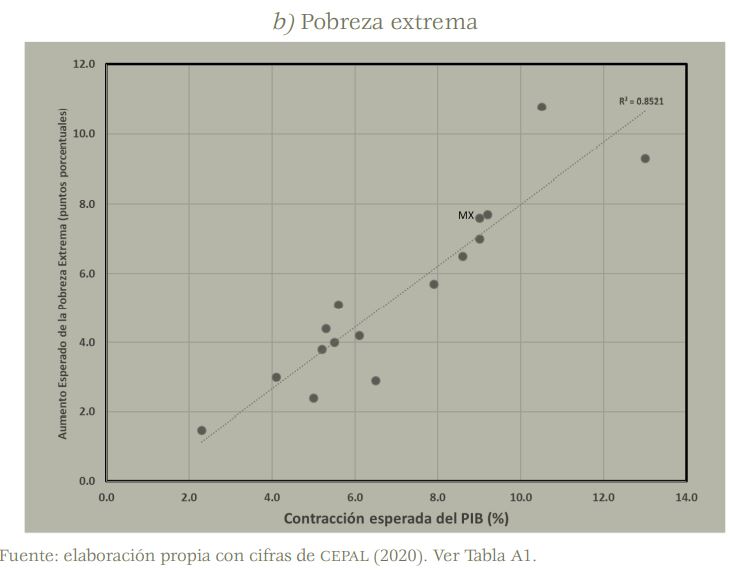

Las estimaciones de la CEPAL muestran que el aumento en las tasas de pobreza en América Latina parece estar significativamente asociada con la contracción esperada del PIB de 2020.

5. Resumen y algunas consideraciones de política

El PIB de México a finales de 2020 podría contraerse entre 8.5 y 10.5%, lo cual se debe al confinamiento en el segundo trimestre y a la lenta recuperación que se espera en el segundo semestre del mismo año. La reapertura gradual de los sectores de la economía podría ser principalmente impulsada por la recuperación del consumo. Sin embargo, el desempeño de la actividad económica dependerá ampliamente de la evolución de la pandemia.

En el mercado laboral, se observan cambios en la composición de la fuerza de trabajo. Por ejemplo, a pesar de la caída del empleo formal, la tasa de desempleo no ha aumentado como se esperaría. Lo anterior se atribuye a un factor transitorio: las personas que han perdido su empleo están esperando a reincorporarse al mercado laboral. “En este sentido, no es del todo improbable que la existencia de un amplio sector informal en el mercado laboral mexicano pueda servir en esta ocasión como un mecanismo amortiguador del choque económico” (p. 39). Por último, el crecimiento de la pobreza total y extrema será la consecuencia de mayor impacto negativo sobre la economía, por ello es primordial emprender acciones para mitigar su efecto.

Sobre las respuestas de política

La visión predominante en el análisis de la coyuntura es que la respuesta de política pública en México debió ser más agresiva. Con frecuencia, la economía mexicana es comparada con países similares e incluso países desarrollados, dichas evaluaciones no consideran el trade-off entre la situación presente y la futura, como es el caso del endeudamiento para elevar el gasto público, el tema con la deuda es que a través del tiempo se vuelve excesivamente costoso.

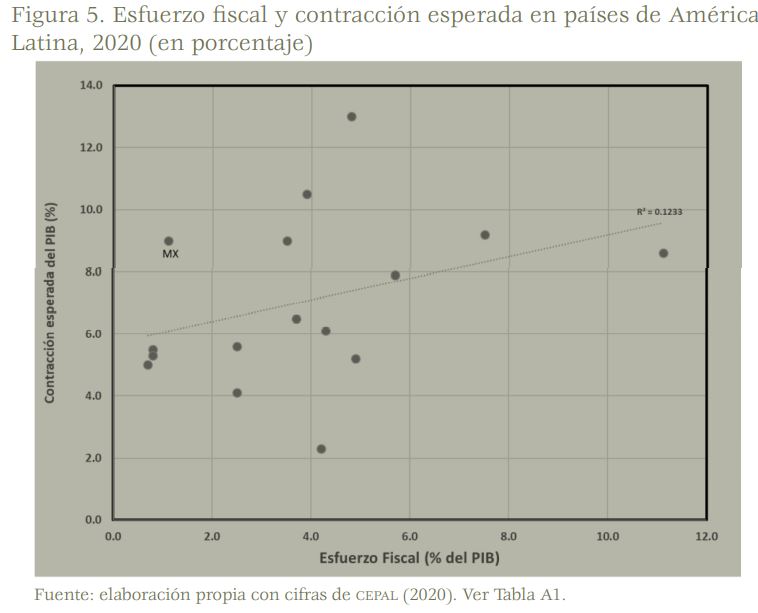

“Segundo, tampoco es claro que una respuesta agresiva de política fiscal sea la opción correcta en el contexto de la crisis actual” (p. 40). La recesión del COVID-19 se debe tanto a factores de demanda como de oferta, en este contexto la política fiscal pierde efectividad pues una parte de la economía permanece cerrada por factores externos al sistema (la oferta), es decir, la falta de demanda no es el problema como en crisis anteriores. De hecho, los siguientes datos señalan la relación débil entre el tamaño de la respuesta fiscal y la capacidad evitar comportamiento procíclico de la economía.

En la imagen se muestra el tamaño del esfuerzo fiscal (medidas de gasto, alivio tributario y liquidez) y la contracción esperada para América Latina.

Sin embargo, tampoco quiere decir que la política fiscal es inútil. Una contracción del gasto definitivamente exacerbaría el choque de COVID. Al mismo tiempo, la reducción del consumo del gobierno tiende generar pánico en los mercados financieros aumentando las primas de riesgo, aunque también cuando enloquecen cuando el gasto aumenta demasiado. “En ese sentido, tan peligrosa es una respuesta fiscal excesivamente laxa como su opuesto, la austeridad procíclica”.

Existe medidas alternativas en materia de política fiscal acorde a la naturaleza de la crisis de COVID-19. “1) un seguro de desempleo de emergencia que otorgue protección a los trabajadores formales que han perdido su empleo, 2) programa de protección a la nómina que ayudara a las empresas a sostener un mayor número de empleos formales; 3) el diferimiento en el pago de contribuciones sociales a micro, pequeñas y medianas empresas; 4) un programa especial de apoyo para el pago de rentas u otros costos fijos (para restaurantes u otros negocios especialmente afectados por la pandemia); y 5) un programa que le otorgara un apoyo mínimo a los trabajadores informales que hubieran perdido temporalmente su fuente de ingresos” (p.41).

Aun cuando existen diversos programas sociales, ellos no cubren a ciertos segmentos vulnerables de la población, como los microempresarios o los mexicanos que perdieron su empleo y pueden caer en la pobreza.

Las medidas anteriores, a consideración del autor, son financieramente viables, tiene un costo de 1-1.5% del PIB, aún en la fase de recuperación económica y reapertura gradual.

México recibió el choque de COVID-19 en una posición vulnerable, lo cual se atribuye a los resultados poco alentadores desde que se implantó el modelo neoliberal en la década de los años 80. En un escenario donde el crecimiento del producto se ha ralentizado y las filas de la pobreza se han ampliado, en México podría observarse una aceleración de dicha tendencia, aún más cuando la economía no cuenta con estabilizadores automáticos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}