Fragmentación productiva, comercio exterior y complejidad estructural: análisis comparativo del Brasil y México

Glauber Vital da Costa, Kaio, Marta Reis y Martín Puchet [2021], "Fragmentación productiva, comercio exterior y complejidad estructural: análisis comparativo del Brasil y México", Revista CEPAL (133): 149-171, abril, https://repositorio.cepal.org/bitstream/handle/11362/47085/1/RVE133_es.pdf

Kaio Glauber Vital da Costa es profesor e investigador del Instituto de Economía de la Universidad Federal de Río de Janeiro.

Marta Reis Castilho es profesora y coordinadora del Grupo de Industria y Competitividad del Instituto de Economía de la Universidad Federal de Río de Janeiro.

Martín Puchet Anyul es profesor en la Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM).

I. Introducción

Brasil y México han sufrido cambios en sus estructuras productivas y patrones de comercio internacional. Al ser las dos mayores economías de América Latina, esto afecta a los otros países de la región. Los cambios en la estructura productiva y los patrones de comercio exterior tuvieron efectos directos en la organización e intensidad de las articulaciones entre sectores productivos de la economía, de modo que las estructuras productivas de ambos países perdieron complejidad a partir de la década de 1990.

II. Fragmentación productiva y complejidad estructural: revisión de la literatura y consideraciones conceptuales

La estructura productiva de un país debe poder adaptarse a las transformaciones, internas y externas, que ocurren con el paso del tiempo, ya que, para que exista un crecimiento económico sostenido, se requiere de una estructura productiva compatible con la evolución de factores como la demanda interna y los cambios en el comercio internacional. En el caso de México y Brasil, con el agotamiento del modelo de industrialización por sustitución de importaciones, se comenzó a avanzar hacia otros modelos, tanto de especialización productiva como de comercio exterior. Brasil tiene una gran especialización en sectores procesadores de recursos naturales y con alta intensidad de capital. México por su lado, basó su especialización en la maquila electrónica, automotriz y textil, y con su producción principalmente dirigida a Estados Unidos.

A pesar de sus diferentes especializaciones, las economías de Brasil y México presentan similitudes. Ambas muestran una fuerte dependencia de los insumos intermedios importados y un sector exportador con poca capacidad de generar empleos e ingresos. El marcado crecimiento de las importaciones de insumos intermedios desde la década de 1990 está relacionado con los procesos de apertura comercial, la continua apreciación del tipo de cambio y la ubicación estratégica de las plantas industriales propiedad de las empresas transnacionales. Además de esto, la fragmentación productiva y la formación de cadenas globales de valor parecen haber incrementado los patrones de especialización comercial de ambos países, a la vez que sus respectivos sectores especializados se volvieron predominantes en la balanza comercial, mientras que sus sectores tecnológicos se volvieron cada vez más ineficientes. El resultado de una mayor dependencia de insumos importados es una estructura productiva cada vez más débil, lo que se ha traducido también en una pérdida de eslabones en diversas cadenas de producción, disminuyendo la matriz de interrelaciones industriales.

La división internacional de la producción es parte fundamental del comercio internacional ya que los países importan bienes manufacturados que después terminarán por integrarse a sus exportaciones. La reducción de costos en el transporte y comunicaciones, la aceleración del progreso tecnológico y la reducción de las barreras económicas y políticas han aumentado las oportunidades para esta división. De acuerdo con Romero, Dietzenbacher y Hewings, dentro de los efectos de la fragmentación de la producción hay dos casos diferentes. El primero es de aquellos países que pierden determinadas tareas o etapas que componen el proceso productivo, donde termina por ocurrir una disminución de la complejidad de sus sistemas productivos. El segundo es de los países que reciben estas etapas productivas, aumentando así su complejidad estructural productiva.

La complejidad de una economía se considera como el resultado del proceso de desarrollo que aumenta la interacción entre diversos sectores o unidades productivas dentro de la misma economía. Es decir, el desarrollo económico viene de la mano con la intensificación de las interacciones entre los diferentes sectores productivos. De acuerdo con un estudio de McMillan y Rodrik, las diferencias en la capacidad de los países para perfeccionar su estructura productiva y diversificar sus exportaciones en productos más complejos parecen explicar los diferentes niveles de desarrollo entre los mismos países. Hausmann e Hidalgo afirman que la capacidad de crecimiento económico de un país se relaciona con lo variado de sus capacidades productivas dado que se necesitan diferentes tipos de capacidades para así avanzar a nuevas actividades que se asocian con niveles de productividad más altos. El índice de complejidad estructural es un indicador de la cantidad de circuitos de retroalimentación que existen entre los sectores de una economía y se elabora a partir de la matriz de intercambios entre estos mismos sectores. Este índice permite comprender mejor el grado de interdependencia existente entre los sectores que conforman una economía, así como también su complejidad estructural.

III. Inserción en las cadenas globales de valor y evolución de la complejidad estructural del Brasil y México entre 1995 y 2011

Desde la década de 1990 y hasta los primeros diez años del nuevo siglo, la economía brasileña y la mexicana se comportaron de maneras parecidas, con una fuerte correlación entre las tasas de crecimiento del PIB y de las importaciones. El escaso crecimiento económico en el periodo examinado está relacionado con un aumento de las importaciones que dio origen a que los impulsos brindados por la demanda interna, en lugar de apoyar el mercado interno se filtraran hacia el exterior, disminuyendo así el multiplicador del gasto autónomo en el producto.

La apertura comercial de ambos países a partir de la década de 1980 introdujo un fuerte componente estructural en las importaciones de insumos intermedios, reforzando los patrones de especialización comercial y las estructuras productivas que se constituyeron en el período de industrialización por sustitución de importaciones. El carácter estructural de la importación de insumos intermedios está relacionado con el creciente debilitamiento de las estructuras productivas, así como con la reducción del valor agregado de las cadenas industriales, la sustitución de la oferta nacional por proveedores extranjeros y la sustitución de la producción nacional por insumos importados.

En la década de 1990, debido a los profundos cambios estructurales que sufría la economía, México fue uno de los países con mayor expansión del mundo. Sin embargo, dicho crecimiento no se vio sólo en las exportaciones sino en el peso de los insumos y componentes importados, y aunque se generaron importantes superávit con Estados Unidos y Canadá, se generaron déficit cada vez más significativos, principalmente con países asiáticos.

Por su parte, Brasil presentó una mayor diversificación en sus importaciones, aunque sus exportaciones se concentraron mayormente en un pequeño grupo de sectores, como alimentos y bebidas (18%), extracción vegetal (15%) y actividades como la agricultura, caza y pesca (12%). Comparado a Brasil, la economía mexicana presenta una mayor concentración en su balanza comercial, tanto en importaciones como exportaciones, en sectores como equipos eléctricos y ópticos, transporte y extracción vegetal, lo que demuestra que el comercio exterior mexicano, a diferencia del brasileño, es bastante complementario, es decir, depende de las exportaciones e importaciones de los mismos sectores.

El patrón de comercio exterior de Brasil revela un importante comercio intraindustrial, además que la inserción de Brasil en las etapas más dinámicas de las cadenas globales de valor tuvo un lugar predominante en el sector de partes y accesorios para automóviles, donde gran parte de este comercio se dio con países integrantes del Mercado Común del Sur (MERCOSUR) y con Estados Unidos. Brasil tuvo un crecimiento en su déficit comercial durante el periodo analizado, pasando de 2 500 millones de dólares corrientes en 1994 a 24 000 millones de dólares corrientes en 2014, evidenciando la baja competitividad de la producción del país con respecto a los insumos importados.

La economía mexicana, por su parte, tuvo un flujo comercial mucho mayor de bienes intermedios que Brasil en 2014 (160 mil millones de dólares, comparado con 46 mil millones de dólares). Las importaciones y exportaciones de insumos intermedios realizadas por México se concentran en menor número de productos con respecto a Brasil. El acelerado cambio en el patrón de comercio de México se debe al brusco proceso de desregulación y apertura comercial que caracterizaron la estrategia de desarrollo económico adoptada por el país en la década de 1980, lo que terminó por incrementar los déficit comerciales del país durante toda la década siguiente. Después de la firma del TLCAN en 1994, el saldo comercial de México tuvo efectos contradictorios. Aumentó el superávit comercial con sus socios comerciales de este tratado, Estados Unidos y Canadá, mientras que se deterioró el saldo comercial con los países asiáticos, particularmente con China.

Brasil y México están integrados de maneras diferentes a las cadenas globales de valor y con diferente participación. La asimetría se relaciona con la creciente concentración y centralización del poder de mando ejercido sobre el valor creado en las cadenas globales, haciendo que países como Brasil y México participen en diferentes etapas de los procesos productivos. Esta asimetría se vuelve aún más relevante si se tiene en cuenta la capacidad de los países periféricos para apropiarse del valor creado dentro de las cadenas globales. Debido al carácter jerárquico de las cadenas globales de valor, la nueva división internacional del trabajo promueve una muy fuerte competencia en las etapas de producción que cuentan con menor capacidad para generar valor agregado, como lo son actividades como el procesamiento de materias primas, y que llevan consigo salarios más bajos y menores beneficios y márgenes para trabajadores y empresas, respectivamente.

La participación de México en el valor agregado en las cadenas globales de producción fue casi tres veces mayor con respecto a la de la economía brasileña, pasando de 27.3% al 31.7% entre 1995 y 2011. En el sector de las manufacturas esa diferencia es aun mayor, ya que en 2011 el valor agregado contenido en las manufacturas de exportación mexicanas fue de 43.5% comparado con el 14.3% de Brasil. Estos diferentes patrones de especialización comercial y participación en las cadenas de valor reforzaron la participación de Brasil en las fases iniciales, es decir, en las primeras etapas de los procesos de producción mediante la exportación de diferentes materias primas, mientras que la participación de México, además de ser más intensa, se localizó en las fases posteriores de las cadenas de valor, cuando el país procesa insumos intermedios para su posterior exportación. Sin embargo, este fuerte sector manufacturero exportador mexicano presenta una desconexión con el resto de la economía, lo que explica su bajo crecimiento.

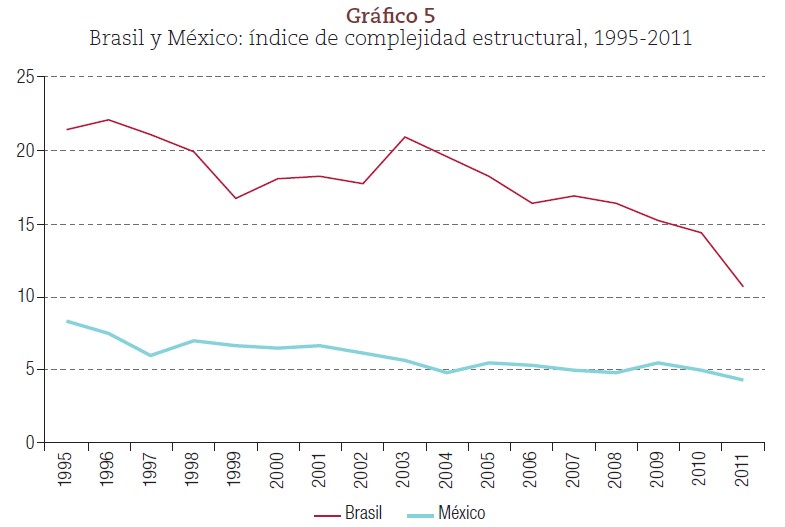

Las estructuras productivas de ambos países respondieron de distintas formas a las transformaciones del comercio exterior a partir de la década de 1980. No obstante, una característica compartida por México y Brasil es que su integración a la globalización de las cadenas de producción dio como resultado una pérdida de densidad o complejidad en el grado de interrelación entre los diferentes sectores nacionales. Esa pérdida de complejidad está relacionada con un menor peso de las manufacturas en el valor agregado, la reducción del valor de los índices de encadenamiento o la pérdida de eslabones en varias partes de las cadenas productivas. El índice de complejidad estructural disminuyó a lo largo del periodo examinado para ambos países. En 2011, Brasil (10.7 en el índice de complejidad estructural) tiene una economía más compleja que la de México (4.4). Si bien las dos economías son diferentes en cuanto a intensidad de factores y se encuentran en diferentes etapas de las cadenas globales de valor, tanto Brasil como México mostraron pérdidas de complejidad en sus estructuras productivas.

El patrón comercial mexicano fue resultado de las intensas políticas económicas de incentivos para las maquiladoras, con fuerte contenido de insumos importados de las diversas filiales de las empresas extranjeras, mientras que el patrón comercial brasileño continuó una camino hacia una mayor presencia de industrias del sector primario, con un aumento del contenido importado de la producción.

1. La participación de México en el valor agregado en la cadenas globales de producción fue casi tres veces mayor con respecto a la de la economía brasileña, pasando de 27.3% al 31.7% entre 1995 y 2011. En el sector de las manufacturas esa diferencia es aún mayor, ya que en 2011 el valor agregado contenido en las manufacturas de exportación mexicanas fue de 43.5% comparado con el 14.3% de Brasil.

Medeiros, C. y N. Trebat (2018), “Las finanzas, el comercio y la distribución del ingreso en las cadenas globales de valor: implicancias para las economías en desarrollo y América Latina”, M. Abeles, E. Caldentey y S. Valdecantos (eds.), Estudios sobre financierización en América Latina, Santiago, Comisión Económica para América Latina y el Caribe.

La globalización ha traído diferentes efectos sobre los países, dependiendo del tipo de integración del país, de sus diferentes tratados comerciales, ventajas competitivas, recursos, etc. En el caso de México y de Brasil, la integración al comercio internacional les ha dejado con una cada vez menor complejidad estructural en sus economías, causando una desconexión entre sus principales industrias exportadoras (manufacturas en el caso de México, sector primario en el de Brasil), y el resto de su economía. La fuerte competencia en los mercados internacionales presiona las condiciones laborales a la baja, lo que, sumado a la falta de integración con las economías locales, que no son impulsadas por los principales sectores de dichas economías, da como resultado una desigualdad económica cada vez mayor.

{kind=link}