La economía mexicana en 2018: saldos, perspectivas de desaceleración, y el imperativo del crecimiento

Ros, Jaime [2019], "La economía mexicana en 2018: saldos, perspectivas de desaceleración, y el imperativo del crecimiento", Revista de economía mexicana. Anuario UNAM, (4): 3-52, México.

Jaime Ros Bosch (1950-2019) fue un economista mexicano, reconocido por sus estudios sobre el crecimiento y desarrollo económico de México. Fue consultor de la CEPAL, el BID y el Banco Mundial, además se desempeñó como catedrático en el Colegio de México, el CIDE y la Facultad de Economía de la UNAM.

El presente análisis tiene como objetivo señalar los principales retos de política económica después del fracaso del gobierno de Enrique Peña Nieto (2012-2018) en acelerar el crecimiento económico, revertir la acumulación del ingreso, la pobreza y mejorar la movilidad social. Mediante el estudio del comportamiento de las políticas monetaria, cambiaria y fiscal, se muestra que la economía mexicana se halla en una situación de semiestancamiento, acompañada de una desindustrialización prematura y un profundo rezago económico en la región sureste del país. Este estudio concluye con una reflexión sobre la necesidad de revertir la política económica y detonar el crecimiento sostenido y de largo plazo.

1. Balance macroeconómico del 2018

El entorno externo y la política macroeconómica

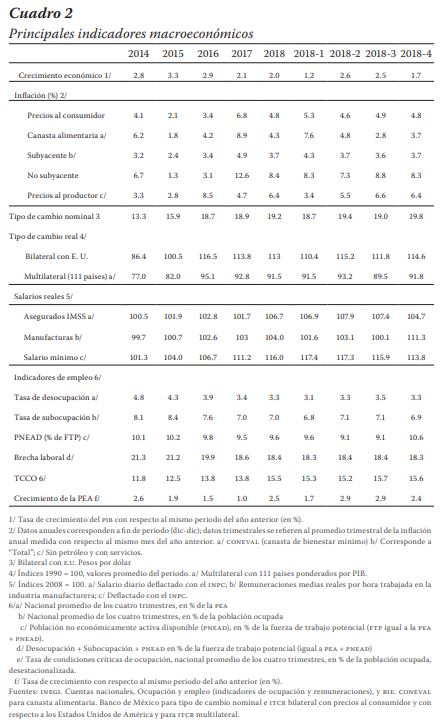

A pesar de los vaivenes ocasionados por la guerra comercial China-Estados Unidos y las negociaciones comerciales entre México, Estados Unidos y Canadá, el año 2018 fue favorable para la economía mexicana. Principalmente por el precio de la mezcla mexicana de petróleo, que se ubicó en un promedio de 62.1 dólares por barril, 34% más que en 2017, y a la conclusión de las negociaciones del TLCAN, renombrado como Acuerdo Comercial México, Estados Unidos y Canadá (T-MEC).

La política monetaria se caracterizó por ser restrictiva, a pesar de la desaceleración de la inflación a lo largo del año. El Banco de México continuó aumentando el diferencial de la tasa de interés entre México y Estados Unidos: la tasa objetivo pasó de 7.25% a fines de 2017 a 8.25% a fines de 2018.

“La política fiscal relajó su postura restrictiva al caer en 0.5 puntos porcentuales del PIB el balance primario estructural, que ajusta el balance primario por el estado del ciclo económico y que mide por lo tanto la postura de política fiscal” (p. 8). Sin embargo, el gasto primario cayó 0.1 puntos porcentuales debido a la caída del consumo y la inversión pública, por lo que el aumento del gasto total (en 0.1 puntos del PIB) se debió al aumento del costo financiero en 0.2 puntos. Además, el costo financiero de la deuda de 2014 a 2018 pasó de 2.0 a 2.6 del PIB.

El menor balance público resultó sobre todo de una disminución de los ingresos no petroleros, lo que parece estar vinculado con el hecho que el remanente de operación de Banco de México recibido por el gobierno en 2017 dejó de percibirse en 2018.

La desaceleración de la inflación, salarios reales y mercado de trabajo

En enero de 2017, la inflación comenzó a acelerarse como resultado de los ajustes en los precios de las gasolinas y de los alimentos, en la primera mitad de 2018 el proceso inflacionario parecía detenerse sólo para que en la segunda mitad del año comenzará nuevamente un proceso al alza, como consecuencia de un alza en su componente no subyacente.

La evolución de la inflación se reflejó en la reducción del salario real diario de los asegurados del Instituto Mexicano del Seguro Social (IMSS) en el tercer y cuarto trimestre de 2018, aun así en diciembre se registró un aumento de 5% en el salario medio real de los asegurados del IMSS, mientras que la remuneración en la industria manufacturera fue apenas 1% mayor.

Hasta 2018 el salario mínimo real había crecido 4% como resultado del cambio en la política salarial. El decepcionante desempeño de la economía durante 2018 mantuvo casi sin cambios la tasa de desocupación, subocupación, la población no económicamente activa disponible y la brecha laboral. Por lo anterior, es posible comentar que el mercado de trabajo mantuvo las tasas de desocupación en sus niveles más bajos mientras el salario real reflejaba la política salarial gubernamental.

Tipo de cambio real y sector externo

El tipo de cambio nominal y real registraron un comportamiento volátil debido a la incertidumbre generada por la guerra comercial entre China y Estados Unidos, el proceso electoral en México y las negociaciones del tratado comercial con Estados Unidos y Canadá. El tipo de cambio del peso frente al dólar se apreció debido al precio internacional del petróleo y la normalización de la política monetaria de la Reserva Federal de Estados Unidos.

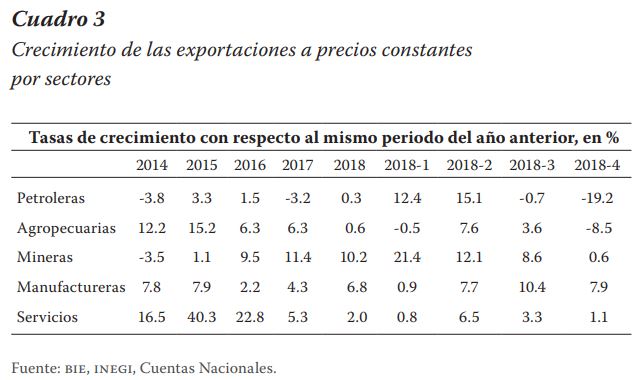

El tipo de cambio real y el crecimiento industrial de Estados Unidos estimularon las exportaciones mexicanas de manufacturas, en especial las automotrices. Las exportaciones agropecuarias y de servicios presentaron una desaceleración, mientras que las exportaciones mineras y petroleras dejaron de caer a pesar de la reducción de la producción de crudo.

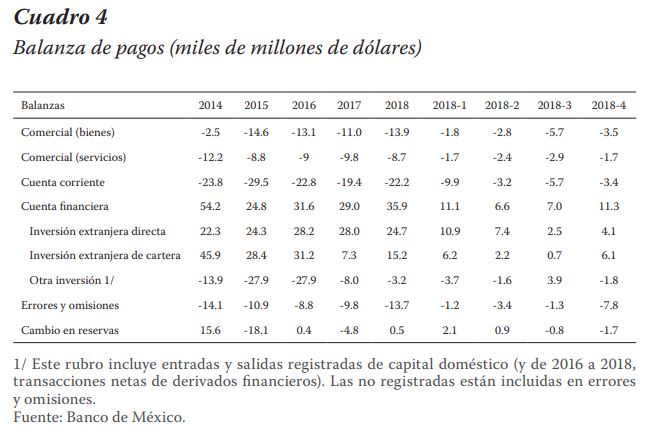

La balanza comercial en bienes y servicios prácticamente no se vio alterada ya que las exportaciones e importaciones totales crecieron a un ritmo similar, sólo se presentó un déficit un poco mayor en bienes y un poco menor en servicios comparado con 2017, con lo cual la balanza de cuenta corriente fue ligeramente mayor en 2017.

Respecto a la cuenta financiera, se registraron entradas de capital por 7 mil millones de dólares más que en 2017, como resultado de un aumento en la inversión extranjera de cartera durante el primer y cuarto trimestre de 2018. Asimismo, la inversión de cartera fue acompañada por menores salidas de capital en el rubro de Otra Inversión.

Crecimiento económico: componentes de la demanda y sectores

“El escaso crecimiento del PIB en el año estuvo impulsado por el dinamismo de las exportaciones que crecieron a 5.7%, su tasa más alta desde 2015. Junto con el dinamismo de las exportaciones, el crecimiento de la actividad productiva logró mantenerse a una tasa similar a la del 2017 gracias al ligero relajamiento de la política fiscal” (p.16). Sin el apoyo fiscal probablemente la economía ni siquiera hubiera alcanzado la tasa más baja registrada, ello trae malos augurios para el siguiente sexenio que pretende implementar un programa de austeridad fiscal.

Otros factores que explican la desaceleración continua del crecimiento económico después de 2015 son: la falta de inversión, tanto pública como privada, así como el estancamiento del consumo privado. Después del comercio y servicios, los sectores que más contribuyeron al crecimiento del PIB en 2018 fueron la construcción, empujada por la reconstrucción después de los sismos, y la industria manufacturera, aunque presenta una tendencia de desaceleración.

2. El legado económico del gobierno de Peña Nieto

El sexenio de Enrique Peña Nieto termina con resultados decepcionantes, a pesar de la recuperación del salario real, el dinamismo de las exportaciones y la desaceleración de la inflación. El año 2018 se caracterizó por el bajo crecimiento, estancamiento de la inversión total y de los flujos de capital del exterior (baja inversión extranjera directa con fuertes entradas de inversión de cartera, inducidas por la política monetaria restrictiva y la estabilidad del tipo de cambio).

En 2012 el presidente Peña Nieto anunció un programa de reformas estructurales, acordado entre los tres partidos políticos más grandes (PRI, PAN y PRD), con el objetivo de elevar la tasa de crecimiento económico a alrededor de 5% anual.

En el pasado, la liberalización de la economía era vista como un medio para desencadenar un proceso de convergencia de ingresos per cápita, similar al que experimentaron los países de España, Irlanda, Grecia y Portugal. Ya que dicho proceso nunca ocurrió algunas explicaciones señalan la necesidad de reducir la informalidad y hacer más flexible al mercado laboral, otra explicación sugiere que las reformas de mercado no lograron introducir la competencia en los sectores estratégicos, al estar dominados por monopolios u oligopolios que están exentos de la competencia internacional. Otros consideran que la limitante del crecimiento económico es la escasez de capital humano por lo que señalaron la necesidad de una reforma estructural educativa.

“A todo esto, se agregaba que era vital fortalecer las instituciones para combatir los monopolios, sindicatos y otros grupos de interés de manera efectiva ya que constituían un obstáculo para la realización de la agenda de reformas” (p. 20).

El paquete de reformas promovidas por Peña Nieto estuvo compuesto por la reforma educativa, la reforma fiscal y la reforma financiera en 2013, la política de competencia, telecomunicaciones y energía en 2014. La agenda de Peña Nieto también incluía políticas para fortalecer el estado de derecho mediante la reforma del sistema judicial y la lucha contra la corrupción. Además, se terminó con la reforma laboral iniciada al final de sexenio de Felipe Calderón (2006-2012) y aprobada en el de Peña Nieto.

Bajo el paquete de reformas estructurales yace la noción de que acelerar el crecimiento de la productividad, más que incrementar la tasa de acumulación de capital, es la vía para generar altas tasas de crecimiento. Sin embargo, al realizar un ejercicio de descomposición entre el crecimiento de la producción en la contribución de la acumulación de los factores (capital humano, físico y trabajo) y el crecimiento de la productividad total de los factores, se concluye que este último con frecuencia es negativo y también es el principal obstáculo para el crecimiento de la producción en México. El resultado final de las reformas estructurales ha sido decepcionante y puede observarse en la brecha de per cápita de México respecto a Estados Unidos, que continuó sin reducirse.

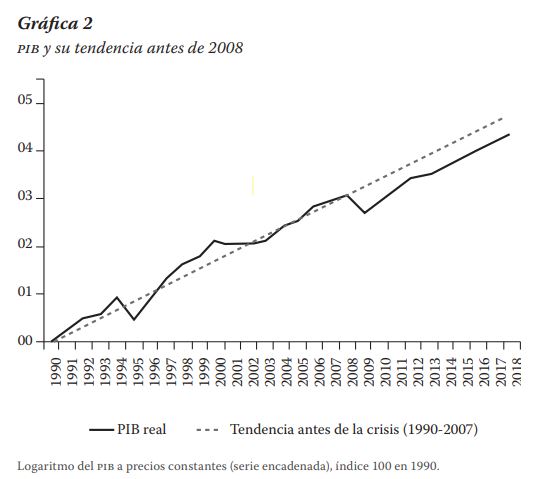

En la gráfica se puede observar que el crecimiento real de la economía se sitúa por debajo de la tendencia del producto de 1990 a 2007. Ross (2013) menciona que se debe a: i) la experiencia de la primera fase de liberalización (comercial, financiera y privatización de empresas públicas) en la década de 1980 y 1990, ii) el diagnóstico convencional de que la política macroeconómica sólo puede contribuir al crecimiento mediante el control de la inflación, es decir, una inflación baja y estable, y iii) el diagnóstico de la falta de crecimiento de la productividad, sin importar la falta de competencia, la informalidad o la rigidez del mercado laboral, omite el hecho de que su lento crecimiento es el resultado de bajo crecimiento económico y en particular, del lento impulso de la formación de capital.

Es importante mencionar que la liberalización del comercio logró sólo una vez incrementar la productividad del sector de bienes comerciales de la economía, sin embargo, fue incapaz de elevar el potencial de crecimiento de largo plazo. Después de tal resultado, se pretendía promover reformas microeconómicas para elevar la eficiencia en la asignación de recursos y detener el crecimiento de largo plazo. No obstante, “existe una diferencia fundamental entre la mejora de la eficiencia y la aceleración del crecimiento. Lo que es favorable en un caso puede no ser lo esencial en el otro” (p. 23).

Algunas visiones influyentes, como el Banco de México y Santiago Levy, insisten en que el problema del bajo crecimiento económico de México es el resultado de la dinámica insuficiente de la productividad total de los factores. Sin embargo, “mientras que es difícil explicar las variaciones en el tiempo de la productividad total de los factores sin hacer referencia a las de la producción, es muy fácil explicarlas haciendo referencia a ellas cuando, entre otros factores, se reconoce la presencia de rendimientos crecientes a escala en la producción y que el empleo informal de baja productividad tiene un comportamiento contracíclico dada su naturaleza de reserva de trabajo para el sector formal. Ello lleva a pensar, contrariamente a las hipótesis del Banco de México y Levy” (p. 24).

3. Los retos de la política económica del nuevo gobierno y el imperativo del crecimiento

La política económica del gobierno de Andrés Manuel López Obrador se enfrenta con un legado de bajo crecimiento económico. Entre los retos se encuentran mantener la estabilidad macroeconómica, reducir la informalidad y combatir la pobreza y la desigualdad, sin embargo, el más importante y de naturaleza inmediata es acelerar el crecimiento económico, al menos de 4% al año. “La falta de crecimiento no es el origen de todos los males, pero tiene que ver en menor o mayor medida con buena parte de ellos” (p. 30).

Sucede que prolongar el semiestancamiento implica perpetuar una secuencia de tendencias adversas, en especial, la distribución del ingreso, que caracteriza a la economía mexicana. El efecto directo e inmediato de un bajo crecimiento es la falta de capacidad de los sectores formales de absorber el aumento en la oferta de trabajo y reducir las grandes reservas de empleo informal. Cada vez que un nuevo trabajador se adhiere al mercado informal de trabajo, la productividad promedio de los trabajadores informales se reduce, si este mecanismo se reproduce en un sinfín de actividades informales se refleja la incapacidad de los sectores de alta productividad de absorber la oferta de trabajo.

“La productividad y salario de un trabajador informal influyen sobre el salario de un trabajador formal debido a que el escenario formal tiende a establecerse en un nivel que guarda una cierta proporción con lo que el mismo trabajador puede obtener en el sector informal y no necesariamente con la productividad del sector formal en el que está empleado. por lo que se puede decir que los ingresos informales constituyen un ancla para los salarios formales del trabajo de baja calificación. Como consecuencia de ello, se genera una desconexión entre la productividad del trabajo y su remuneración dentro del sector formal, de manera que las mejoras de productividad en los sectores formales fluyen hacía y se concentran en las ganancias” (p. 31).

La participación de los salarios en el valor agregado del sector privado de negocios ha caído de 27.9% en 2003 a 21.9% en 2017, y la del ingreso laboral de 37.7% a 28% en el mismo periodo. Lo anterior se debe a la caída de la productividad del trabajo en el sector formal acompañada del deterioro de la distribución factorial del ingreso, los cuales contribuyen a una creciente desigualdad en la distribución del ingreso personal.

Los principales beneficiarios de esta tendencia se encuentran en los centiles más altos de la distribución del ingreso, dependiendo de cómo se estime. En 2012 las encuestas de ingreso y gasto señalan que el 1% más rico de México tiene entre 17.3% y 36.1% del ingreso total. Esta proporción ha crecido rápidamente, junto con los coeficientes de concentración del ingreso (Gini y Palma) desde 2008. La tendencia de la concentración del ingreso, que conlleva altas tasas de pobreza, difícilmente será revertida con los programas sociales de combate a la pobreza.

La tasa de pobreza en la actualidad es la misma que de hace 30 años como resultado de crecimiento mediocre, la falta de una reforma fiscal, la insuficiencia de recursos públicos para financiar la provisión de bienes públicos, desde la seguridad hasta la salud y la educación; todo lo anterior condiciona la baja movilidad económica y social intergeneracional. Vélez (2018) encuentra que en México, 70% de los que nacieron en los 2 quintiles más pobres de la distribución se quedan en esos quintiles.

El estancamiento económico genera, por un lado, violencia, inseguridad, criminalidad y otros malestares, del que toda la población es víctima. También genera ganadores, por ejemplo, la baja participación del ingreso laboral es el mismo tiempo la contraparte de la creciente participación del capital en el ingreso lo que beneficia a los superricos que viven del rendimiento de su riqueza, sobre todo en un contexto en el que el sistema fiscal grava al capital mucho menos que al trabajo.

En México existe una clase media alta que debido a las bajas remuneraciones del trabajo tiene acceso a privilegios semejantes a los de países desarrollados al mismo nivel de ingreso, privilegios que solo los aristócratas europeos antes de la Primera Guerra mundial pudieron tener en el paso de las sociedades o desarrolladas. “Reitero, ese estilo de vida es posible debido al estancamiento, a muy bajos niveles, de las remuneraciones al trabajo. Y ese estancamiento es resultado del bajo crecimiento económico” (p. 33).

La población mexicana que se beneficia en mayor o menor medida de estos privilegios no es pequeña y tiene un peso electoral considerable. INEGI estima que hay 2.5 millones de empleados domésticos (trabajadores de limpieza, cocineras, jardineros, choferes, cuidadores, etc.), si estos trabajadores son empleados por un hogar en promedio entonces casi en décimo decil de la distribución del ingreso se beneficia directamente de las bajas remuneraciones de estos trabajadores, e indirectamente se beneficia del bajo crecimiento.

El ritmo de crecimiento económico determina el paso al cuál se podría crear una sociedad más justa y equitativa, pues representa el mejor antídoto ante el endeudamiento del sector público y ante las presiones en los sectores desatendidos. Es, por lo tanto, la prioridad mayor. A mayor crecimiento, mayor suministro de recursos públicos para atender las prioridades nacionales, sólo si se realiza una reforma fiscal. Las únicas opciones para financiar nuevos programas son i) reestructurar el gasto público y ii) los nuevos recursos que genera el propio crecimiento.

Para la nueva administración una mera reestructuración del gasto será insuficiente para atender las prioridades nacionales en materia de infraestructura, de salud, de educación y de pensiones. “Tómese en cuenta que simplemente elevar la tasa de inversión pública a los niveles de hace 10 años implica aumentarla en 3 puntos porcentuales adicionales del PIB, lo que es mayor que el monto total de recursos que se espera liberar con la reestructuración del gasto público” (p. 35).

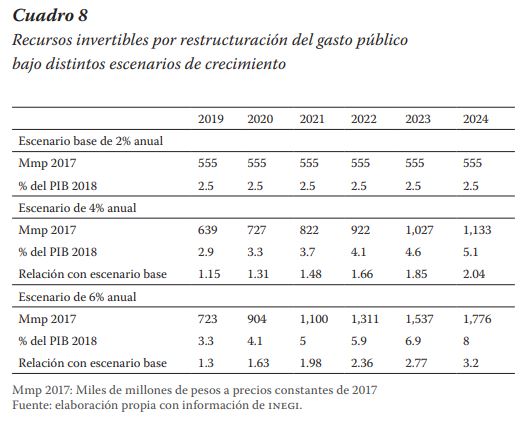

Supongamos que la nueva administración realiza una reestructuración del gasto público, con un escenario base de crecimiento económico de 2% anual, el gobierno obtendría recursos invertibles por 2.5% del PIB (555 mil millones de pesos a precios de 2017). Aunque se generara un flujo permanente de recursos, este flujo decrecería respecto del PIB cada año. Con tasas de crecimiento de 4% y 6% anual a partir de 2019, se generarían recursos adicionales que se agregarían a los fondos invertibles en infraestructura física y social.

4. Perspectivas e implicaciones: ¿Cómo detonar el crecimiento?

Las perspectivas de corto y mediano plazo no parecen muy favorables para el escenario actual de política económica. En el entorno externo, aunque la guerra comercial entre China y Estados Unidos haya concluido, el crecimiento económico de Estados Unidos está desacelerando, por lo que el efecto de arrastre de las exportaciones mexicanas será menor, a ello se suma la normalización de política monetaria de la Reserva Federal y el aumento de la oferta mundial de petróleo por parte de Estados Unidos, con lo que disminuirá el precio del crudo.

Aún si la reestructuración del gasto libera 2.5 puntos porcentuales del PIB, la mayor cantidad de recursos se utilizaría para una gran variedad de programas sociales, lo que dejaría en el mejor de los casos un punto porcentual para proyectos de infraestructura. Tan sólo se necesitan 3 puntos del PIB para restablecer la fracción del PIB que corresponde a la inversión pública de hace 10 años. Dentro de los planes de la nueva administración debe ponerse en primer lugar el crecimiento económico seguido de una reforma fiscal o recurrir a mayor endeudamiento.

“Debido a las restricciones fiscales y de endeudamiento, se debe elegir entre darle prioridad a un estado inversor (promotor del crecimiento) o a un estado social (con un sistema de bienestar desarrollado), el énfasis a corto plazo debería ser puesto en el estado inversor más que en la creación de nuevos programas sociales (aunque haya mucho por reordenar y racionalizar en el área del gasto social). Es por eso por lo que con lo poco o mucho que se pueda elevar la recaudación impositiva y usar el endeudamiento, la prioridad debería ser invertir dichos recursos para detonar el crecimiento. Una vez echado a andar el crecimiento, este contribuiría a generar los recursos públicos necesarios para ir construyendo un estado social digno de ese nombre” (p. 40).

Todo lo anterior implica dejar de seguir la política macroeconómica de los últimos 30 años. Hay varios factores que dificultan un mayor crecimiento (bajo nivel de intermediación financiera y crédito bancario para la producción y la inversión), pero que no son determinantes y su corrección será necesariamente gradual, por lo tanto, no pueden ser los ejes de la política económica. El paradigma de la política macroeconómica durante la "Gran Moderación" limitaba ampliamente la intervención del Estado en la estabilización de la economía y el uso de la política fiscal como instrumento de crecimiento.

Detonar el crecimiento requiere principalmente dejar de utilizar al gasto público con un mecanismo de ajuste de las finanzas públicas y evitar la persistencia de altas tasas de interés real que inhiban la inversión privada y la demanda agregada interna, que además ha llevado a una apreciación del tipo de cambio y a un mayor costo del servicio de la deuda pública. Varios estudios señalan que la política cambiaria es un detonador del crecimiento económico, puesto que mantener un tipo de cambio real competitivo produce un efecto positivo sobre las exportaciones. Por otro lado, la implementación de una política industrial coadyuvará a diversificar la oferta de bienes comerciales hacia productos con demanda más elásticas.

El lento crecimiento no sólo está vinculado con un proceso de desindustrialización prematura sino con el crecimiento diferencial por estados del país. “Lo que falta por corregir para prender el chispazo detonador del crecimiento de largo plazo es un cambio en la política fiscal y su coordinación con la política industrial y regional: el establecimiento de un nuevo Trato con el Sur”(p. 43).

El nuevo trato con el Sur debe incluir un masivo programa de inversiones en infraestructura, tanto públicas como privadas, que promuevan su convergencia con el nivel de ingreso medio y medio alto del resto del país. “Vale la pena observar que un nuevo Trato con el Sur no significa transitar de un ‘crecimiento hacia afuera’ a un ‘crecimiento hacia adentro' ni tampoco tratar de aliviar la pobreza del sur con políticas de impulso a la demanda agregada en la región, significa fortalecer los sectores de bienes comerciables, ya sea mediante ampliando o diversificando la oferta de bienes exportables hacia bienes con demandas más elásticas” (p. 49).

En conclusión, nos encontramos muy lejos de un programa masivo de inversiones que verdaderamente disminuye el rezago del sureste del país, así como de una agenda de política económica que tenga como prioridad el crecimiento económico, y la eventual reforma del sistema fiscal.

A casi cuatro décadas de las primeras reformas en materia de liberalización comercial y financiero de la economía mexicana es posible argumentar que el modelo neoliberal ha fracasado, desde lograr tasas de crecimiento altas y sostenidas hasta asignar los recursos eficientemente entre los sectores. Los gobiernos por venir deben comenzar a reestructurar la política comercial, cambiaria, fiscal y monetaria para detonar el crecimiento económico, que constituye el primer paso para generar un proceso de desarrollo económico.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}