Charging forward. Clean energy's next trillion-dollar business

The Economist [2024], "Charging forward. Clean energy's next trillion-dollar business", The Economist, London, 7 de septiembre, https://www.economist.com/business/2024/09/01/clean-energys-next-trillio...

El desarrollo acelerado del sector de baterías a escala de red ha consolidado esta tecnología como un componente clave en la descarbonización de la matriz energética global. Aunque las fuentes renovables como la solar y la eólica continúan expandiéndose, su naturaleza intermitente plantea retos técnicos importantes. La solución reside en sistemas de almacenamiento capaces de conservar la electricidad generada y liberarla en los momentos en que las condiciones climáticas no permiten la producción directa. En este nuevo panorama, las baterías han dejado de ser un elemento complementario para convertirse en el eje estratégico de las inversiones en infraestructura energética.

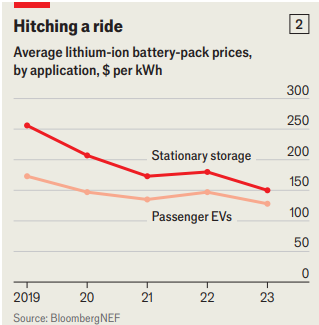

Uno de los motores de esta expansión ha sido la notable reducción en los costos. Según datos de BloombergNEF, entre 2019 y 2023 el precio por kilovatio-hora de las baterías para almacenamiento estacionario cayó 40%. Esto ha permitido cerrar la brecha de precio frente a las baterías utilizadas en vehículos eléctricos, que en 2019 eran más baratas. Esta convergencia ha sido un factor decisivo para hacer viables económicamente los proyectos de almacenamiento a gran escala (dato crucial 1).

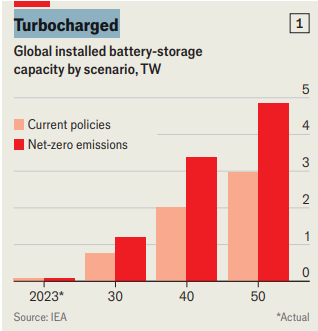

Al mismo tiempo, la proyección de la capacidad de almacenamiento que necesitará el planeta es abrumadora: la Agencia Internacional de Energía (IEA) estima que pasaremos de menos de 200 GW en 2023 a casi 5 TW en 2050, bajo un escenario compatible con emisiones netas cero. Esta cifra implica multiplicar por 25 la infraestructura actual, en apenas una generación (dato crucial 2).

El epicentro productivo de esta transformación es China, que alberga a cuatro de los cinco mayores fabricantes de baterías del mundo. Empresas como CATL y BYD no solo lideran en volumen, sino también en inversión en investigación y desarrollo. Este liderazgo ha permitido al país reducir drásticamente los costos de producción, pero también ha provocado una saturación de oferta. En los primeros siete meses de 2024, se cancelaron o aplazaron 19 proyectos de gigafábricas. Este exceso de capacidad también ha afectado a startups occidentales como Northvolt, que reportó pérdidas de 1.2 mil millones de dólares en 2023 (datos cruciales 3 y 4)

A pesar del “baño de sangre” que enfrenta el sector, el artículo plantea que este reacomodo puede ser funcional: precios más bajos, mayor competitividad y, a largo plazo, una consolidación del mercado donde sobrevivan las firmas con mejores economías de escala o tecnología diferenciada. En este sentido, están ganando terreno nuevas tecnologías: las baterías de sodio-ion y níquel-hidrógeno, que si bien ofrecen menor densidad energética que el ion-litio, resultan más baratas, seguras y estables. Son especialmente útiles para almacenamiento estacionario, donde el tamaño no es una limitación (dato crucial 5).

Enciéndelo

Estas tecnologías alternativas están siendo impulsadas principalmente por startups en Estados Unidos como Natron y EnerVenue, que apuestan por mercados emergentes como los centros de datos. Estas infraestructuras requieren respaldo energético constante y tienen estándares de seguridad más estrictos, lo que vuelve atractivas las soluciones con menor riesgo de combustión y menores costos de aseguramiento (dato crucial 6).

Entonces, se propone que el almacenamiento eléctrico, lejos de ser un “cuello de botella”, está avanzando más rápido de lo previsto. Mientras a la energía solar le tomó 15 años volverse competitiva, las baterías han recorrido ese camino en apenas cinco. Esta diferencia marca un cambio de fase en la economía energética: el almacenamiento ya no es una promesa futura, sino una plataforma lista para redefinir las reglas del juego.

1- Según BloombergNEF, entre 2019 y 2023 el precio promedio por kWh de baterías para almacenamiento estacionario cayó 40 %, reduciendo la diferencia con las baterías para EVs de casi 50 % a menos de 20 %

2- La Agencia Internacional de energía (IEA, por su sigla en inglés) estima que la capacidad instalada de almacenamiento con baterías deberá pasar de menos de 200 GW en 2023 a casi 5 TW para 2050, si se quiere alcanzar la meta de emisiones netas cero.

3- En 2024, se cancelaron o postergaron 19 gigafábricas de baterías en China debido a la sobrecapacidad; esta saturación está afectando también a nuevas empresas en Europa y Estados Unidos, como Northvolt.

4- China ha anunciado planes para añadir 5.8 TWh de capacidad adicional de baterías para 2025, más del doble de la capacidad global actual (2.6 TWh), lo que ha derivado en la cancelación o postergación de 19 proyectos de gigafábricas solo en los primeros siete meses de 2024

5- La adopción de baterías estacionarias está siendo impulsada por el crecimiento acelerado de los centros de datos, los cuales requieren soluciones energéticas confiables y libres de combustión. Estas condiciones hacen que tecnologías como las de sodio-ion, al ser menos inflamables, reduzcan también los costos de seguro asociados.

6- Natron, una startup estadounidense respaldada por Chevron, invertirá 1.4 miles de millones de dólares en la construcción de una planta de baterías de sodio-ion en Carolina del Norte, la cual comenzará operaciones para 2027. Otras firmas como EnerVenue han recaudado más de 400 millones de dólares para desarrollar baterías de níquel-hidrógeno de larga duración.

7) La gráfica 1 muestra la capacidad global instalada de almacenamiento de baterías por escenario.

8) La gráfica 2 muestra los precios promedio de las baterías de iones de litio, por aplicación, en dólares por kWh

El artículo permite reflexionar sobre cómo las trayectorias tecnológicas no solo se definen por avances científicos, sino también por condiciones de mercado, economías de escala, estructuras industriales y estrategias estatales. El caso de las baterías a escala de red ilustra cómo un sector puede pasar de ser un "cuello de botella" a una plataforma tecnológica clave, integrando a actores públicos, privados y transnacionales.

Desde el enfoque de la economía del desarrollo, el liderazgo de China en la producción global —amparado en planificación industrial, inversión en I+D y regulación favorable— marca una diferencia estructural frente a las estrategias occidentales basadas en innovación de nicho. Esto permite discutir las posibilidades y límites del desarrollo tecnológico autónomo en el marco de la transición energética.

Además, la lectura sirve para poner en cuestión algunos supuestos dominantes en los modelos de costos de transición. En conjunto, el texto ayuda a comprender la reconfiguración de las cadenas de valor, la disputa por el liderazgo industrial verde y la necesidad de democratizar el acceso a tecnologías habilitadoras para garantizar una transición global y equitativa.