Greenbacks for greenery. Climate-conscious venture capitalists are back. Can they both make money and protect the planet?

The Economist [2020], "Greenbacks for greenery. Climate-conscious venture capitalists are back. Can they both make money and protect the planet?", The Economist, London, 31 de octubre,https://www.economist.com/business/2020/10/29/climate-conscious-venture-...

El texto comenta algunos cambios en curso para mejorar el rendimiento de las energías renovables. Se menciona el esfuerzo de la firma Form Energy para extender el tiempo de uso de las baterías al usar una tecnología inédita, así como su proyecto en conjunto con la compañía Great River Company, el cual fue acordado en mayo de 2020.

El ecosistema de capital de riesgo verde tuvo su auge a principios del milenio, estuvo pasmado por años y resultó en pérdidas por casi 13 mil millones de dólares para sus inversores debido a que los productos como los paneles solares tardaron años en generar ingresos. Por ello se menciona como algo relevante la paciencia de los inversores detrás de la firma Form Energy: Breakthrough Energy Ventures, fondo creado por un grupo de millonarios entre los que destaca Bill Gates; Eni Next, fondo de petroleras italianas; y The Engine, fondo del Massachusetts Institute of Technology (MIT).

Por otro lado, según la firma de investigación Cleantech Group, la inversión en tecnologías relacionadas al clima en 2015 fue de 17 mil millones de dólares mientras en 2019 llegó a 36 mil millones de dólares. La mitad de la inversión en 2019 estuvo destinada a compañías estadounidenses, de 15% a 30% fue invertido en empresas chinas y otro 15% en empresas europeas europeo. Se espera que estas inversiones reduzcan el precio de la tecnologías relacionadas al medio ambiente.

Se menciona las reducciones en emisiones que debe haber por sectores según la Agencia Internacional de Energía (IEA, por sus siglos en inglés): 25% debe provenir de industrias maduras como la industria hidroeléctrica; 41% de nuevas tecnologías con menos de 1% de presencia en su mercado como la eólica marina; 34% en tecnologías para la creación de baterías para aviones y barcos.

A diferencia del pasado accidentado del capital de riesgo verde ahora el capital fluye y se cuenta con un espectro más amplio de tecnologías limpias. Se menciona el caso de Tesla, cuyo éxito promovió que más de la mitad de los tratos sean hacia transportes bajos en emisión de carbono. También se menciona que los inversionistas se han diversificado y las inversiones se dirigen a otros sectores: uno es tecnología para agricultura, donde Imposible Foods y Beyond Meat son codiciadas; el segundo es la industria de software, ya que como menciona Varun Sivaram de la universidad de Columbia, las innovaciones en software permiten emplear hardware baratos y llevarlos hacia sus límites.

Según IEA la financiación por impuestos en investigación y desarrollo de energías verdes aumentó por tercer año seguido, y llegó a un récord de 25.4 mil millones de dólares. Emily Reichter de la firma Greentown Labs explica que los gobiernos buscan llenar los espacios vacíos, como cuando los bancos se rehúsan a otorgar préstamos; también se resalta los programas estatales al respecto: el fondo long-standing innovation de la Unión Europea y el nuevo fondo de ampliación del programa estadounidense para tecnología energética avanzada.

Por su parte las compañías buscan ayudar a nuevas tecnologías para que se decarbonicen o recorten sus costos energéticos. Además de invertir en fondos de capital de riesgo verde o proveer capital de forma directa. En 2020 compañías que no son del sector energético han invertido 5 mil millones en capitales de riesgo verdes. También, Amazon ha respaldado 5 compañías en el anterior ramo, y a esta tendencia de respaldo se suman las firmas Microsoft, Unilever e IKEA.

Alto valor neto

En este apartado se menciona la participación de millonarios en fondos de capital de riesgo, los que representan un capital con mayor paciencia para generar beneficios. Se agrega el ejemplo del BEV, fondo lanzado en 2015 por Bill Gates, el cual engloba a distintos personajes acaudalados entre los que destacan Jack Ma, Jeff Bezos y Mukesh Ambani. La inversión de BEV en vehículos se enfoca sólo en compañías que disminuyan la emisión de gases de efecto invernadero, al menos a la mitad de un gigaton de carbono, lo que equivale 1% del total mundial.

Se mencionan otros tres ejemplos de fondos o agrupaciones que invierten en tecnologías verdes o en compañías del ramo: Clean Renewable and EnvironmentalOpportunities, una red de 200 oficinas familiares cuyo capital sirve de incubadora para las compañías; The Emerson Collective, creada por Laurene Powel Jobs, fundación que ha invertido en una docena de compañías de tecnología climática; TerraPower, fundada por Bill Gates, que se enfoca en desarrollar reactores nucleares y máquinas que absorban dióxido de carbono del aire.

El semanario inglés explica que los inversores verdes emplean métodos de financiación innovadores. La firma Generate le prestó 100 millones de dólares a la compañía PlugPower para la instalación de sus camiones alimentados por hidrógeno, en los almacenes de Amazon y Walmart. Con las remuneraciones por dicho servicio, PlugPower paga el préstamo. Otro método es la adquisición de propósito especial (SPAC, por sus siglas en inglés) que permite a las compañías negociar de manera más directa su precio de compra. Por ello, se menciona que fomenta el apoyo de capitales de riesgo verdes hacia compañías del mismo ramo.

Varun Sibaram argumenta que una decarbonización profunda significa una gran cambio en industrias pesadas. Mike Perry, jefe ejecutivo de BIONX Energy, añade que por tanto es necesario alguien con mucho dinero.

Bill Gates señala que la ausencia de demanda para la innovación es un problema, pone como ejemplo el acero "verde" el cual tiene el mismo uso que el acero convencional, por tanto no hay mercado para su innovación. Por esta razón Gates planea la creación de un fondo para que por medio de subastas se compren tecnologías limpias a bajo precio. Finalmente, el semanario inglés sugiere que se podría recurrir a la contratación pública dirigida, como cuando el pentágono reclutó Silicon Valley para el desarrollo de computadoras.

Gráfica 1. Muestra los tratos de capital de riesgo verde efectuados y su valor en miles de millones de dólares desde 2010 a 2020. El mayor aportador de la gráfica es el capital estadounidense con casi 20 mil millones de dólares en 2020, seguido del europeo con casi 7 mil millones de dólares, el del resto del mundo con 5 mil millones de dólares y el chino con 4 mil millones. Se muestra un aumento los últimos 5 años en el número de tratos hechos por capital de riesgo verde.

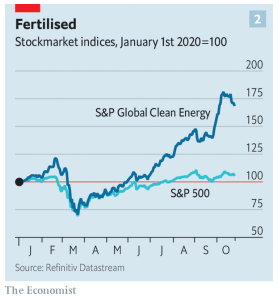

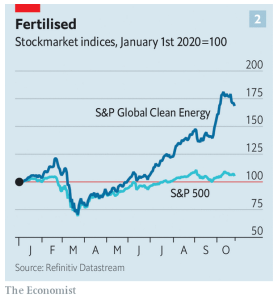

Gráfica 2. Muestra las fluctuaciones de los índices bursátiles de las compañías de la lista S&P 500 frente a los de la lista S&P sobre compañías de energías limpias durante los 10 primeros meses de 2020. En el que ambos tuvieron un desempeño similar hasta julio cuando los índices bursátiles de las compañías de energías limpias comenzaron un repunte que se mantuvo hasta octubre con un máximo de 175, mientras que las firmas del S&P 500 apena superaron su punto de partido respecto a enero.

La evolución tanto de las capitales de riesgo verde y sus formas para brindar financiación, como el aumento de la valorización bursátil de compañías de energías limpias puede ser aprovechado como planea Bill Gates, para la expansión de las fronteras de capital. No obstante, esta tendencia podría ser una forma para potenciar la lucha contra la destrucción del ambiente.

{kind=link}

{kind=link}