The Contagion of Capital. Financialized Capitalism, COVID-19, and the Great Divide

Foster, John Bellamy, Jamil Jonna y Brett Clark [2021], "The Contagion of Capital. Financialized Capitalism, COVID-19, and the Great Divide", Monthly Review, 1 de enero, https://monthlyreview.org/2021/01/01/the-contagion-of-capital/

John Bellamy Foster es el editor de Monthly Review y profesor de sociología en la Universidad de Oregon.

R. Jamil Jonna es editor asociado de comunicaciones y producción en Monthly Review.

Brett Clark es editor asociado de Monthly Review y profesor de sociología en la Universidad de Utah.

Introducción

Los autores afirman: “la economía y la sociedad de Estados Unidos a principios de 2021 están más polarizadas que en cualquier otro momento desde la Guerra Civil”. El país se caracteriza por tener una clase dueña de los medios de producción inundada en riqueza, al tanto que la clase media existe en un estado de bienestar relativo y la clase trabajadora vive en la miseria y el declive.

En el actual contexto, la crisis de producción asociada con la pandemia de Covid-19 ha agudizado estas disparidades, pero el problema general es mucho más extenso y más profundo. La crisis que vivimos es una manifestación de las contradicciones internas del capital monopolista.

Efectivo libre y financiarización del capital

Robert Heilbroner apuntó en The Nature and Logic of Capitalism de 1985 que éste es "una formación social en la que la acumulación de capital se convierte en la base organizativa de la vida socioeconómica". Mientras las crisis económicas en el capitalismo son principalmente crisis de acumulación, es decir, de la dinámica de ahorro e inversión (o excedente e inversión).

En este sentido, la inversión se destina a la nueva capacidad productiva en negocios nuevos o existentes, y según los autores eso es lo que determina el crecimiento. Estas decisiones de inversión se rigen por los beneficios esperados de nuevas inversiones.

Partiendo de este punto, se explica la disminución de la tasa de crecimiento a largo plazo experimentada por las economías del Norte global (Estados Unidos, Europa y Japón) como un resultado de la atrofia de la inversión neta. Así, el exceso de capacidad productiva tiende a disminuir los beneficios esperados de las nuevas inversiones. Por ejemplo, la economía de Estados Unidos ha experimentado una disminución a largo plazo en la utilización de la capacidad en la fabricación, que ha promediado 78% desde 1972 a 2019, muy por debajo de los niveles que estimulan la inversión neta. Como resultado, los autores observan que el proceso de acumulación de capital dentro de la producción se ha estancado (ver Dato crucial 1).

Para ilustrar lo anterior, los autores toman como referencia a China. Este país tiene una "proporción de Baran alta" que “representa la inversión como una proporción de excedente económico”. El excedente económico, que es la diferencia entre la producción nacional y el ingreso salarial o el consumo esencial, se perfila como el ingreso bruto de la propiedad (ganancia, renta, interés).

El economista Zhun Xu recogió los ingresos de 10% más rico como un sustituto de la economía en China. Su investigación señala que el país asiático invierte casi 80% de su superávit económico, lo que le lleva a generar altas tasas de crecimiento de 7% o más. En contraste, las economías del G7 (Estados Unidos, Japón, Alemania, Reino Unido, Francia, Italia y Canadá) tienen una proporción de Baran baja, ya que invierten menos de 50% de su superávit económico, lo que resulta en tasas de crecimiento anual débiles y decrecientes.

De esta manera, los autores se preguntan qué sucede con la parte del excedente económico que poseen las corporaciones y los capitalistas individuales que no se invierte en nueva capacidad. A saber, una parte del excedente se destina al consumo capitalista, pero el enorme excedente económico (generado gracias a la explotación de la fuerza de trabajo) supera con creces lo que la clase capitalista puede gastarse en su consumo individual.

Respecto al gasto público, éste absorbe parte del superávit económico. Sin embargo, el gasto público en déficit también aumenta las ganancias corporativas después de impuestos por encima del nivel determinado por el gasto capitalista en consumo e inversión.

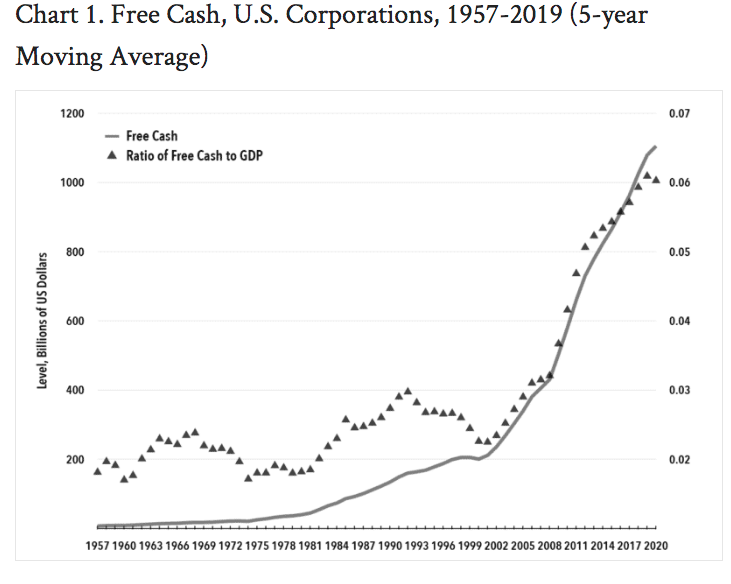

Así, con el crecimiento del déficit federal y con el estancamiento de la inversión, la cantidad de efectivo libre (free cash) en las arcas corporativas se expande drásticamente. Es necesario resaltar que este efectivo libre juega un papel central en la financiarización del capital y la polarización social extrema.

Según Craig Medlen, “el efectivo libre equivale a beneficios corporativos después de impuestos + depreciación - inversión”. En el ingreso nacional, los beneficios corporativos menos los impuestos más la depreciación se conocen como flujo de efectivo corporativo. Entonces, los fondos asociados con la depreciación son parte del superávit bruto disponible para las corporaciones.

La noción de efectivo libre también incluye el interés neto: efectivo libre= ganancias corporativas después de impuestos + depreciación + interés neto - inversión. Las corporaciones mantienen a este efectivo libre o se le distribuye a los accionistas mediante pagos de dividendo.

La Tabla 1 (ver Dato crucial 2) muestra que el efectivo libre, como superávit no invertido, se convirtió en un factor cada vez más importante en la economía de Estados Unidos a partir de la década de 1980 debido a los efectos combinados de una disminución a largo plazo de los impuestos corporativos, al aumento del déficit federal y a la atrofia de la inversión neta.

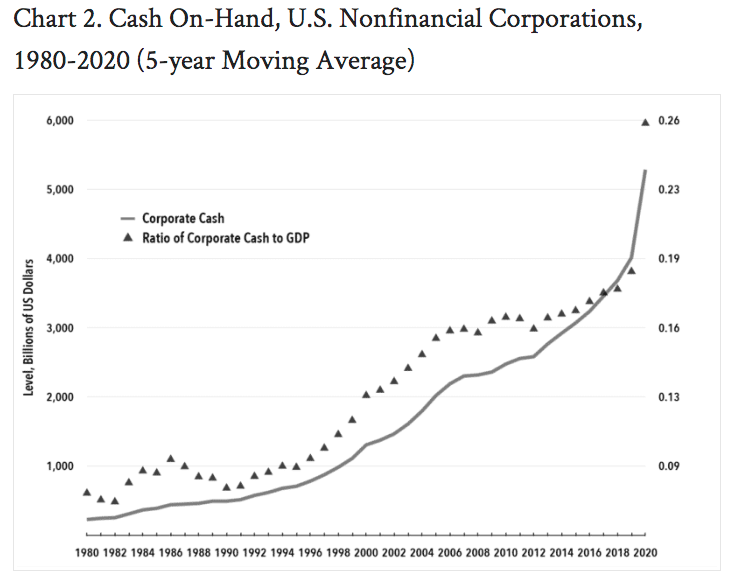

Por su parte, la Tabla 2 (ver Dato crucial 3) traza el total de efectivo o fondos líquidos que las corporaciones tendrían si éstas optaran por invertir el excedente a su disposición. Aunque el ahorro no depende de la inversión, los autores plantean que es llamativo que los fondos en efectivo de las corporaciones “en la fase actual de capital monopolista” excedan las salidas de inversión rentables (ver Dato crucial 4).

Los autores identifican que el rápido crecimiento del efectivo total que poseen actualmente las corporaciones no financieras en forma de dinero disponible, es señal de que la economía que se desplaza de la formación de capital hacia la especulación.

En resumen, cuando las corporaciones no invierten su excedente económico en nueva formación de capital, debido al exceso de capacidad, éstas se quedan con el efectivo libre que se devuelve a los accionistas mediante recompras de acciones y el efectivo libre también se utiliza para la especulación y así mejorar los rendimientos.

La dinámica explicada anteriormente, da como resultado que las corporaciones utilizan el efectivo a su disposición en parte como garantía para el apalancamiento de la deuda que alimenta la especulación. De esta manera, la progresiva financiarización de la economía capitalista, genera burbujas de precios de activos cada vez mayores, así como crecientes amenazas de colapso económico mundial.

Por lo tanto, los autores observan que la acumulación de activos por medios especulativos ha sustituido a la acumulación real o inversión productiva como vía para el aumento de la riqueza, generando una condición de “beneficios sin producción”.

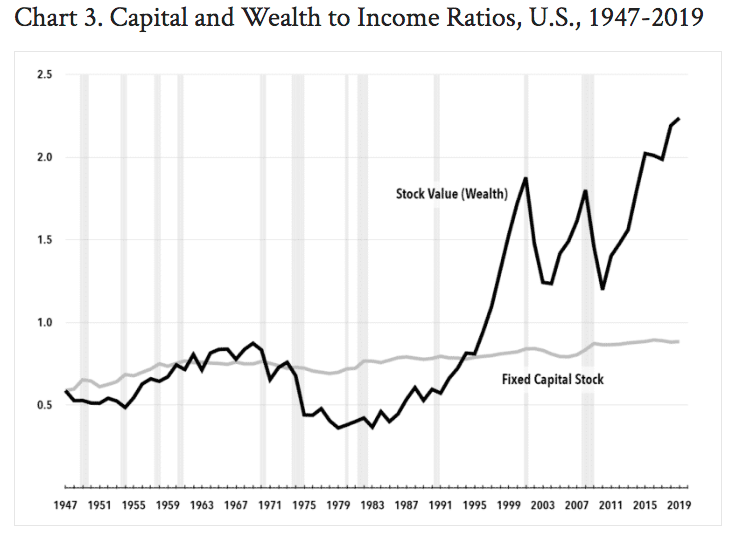

Para comprender el significado de la financiarización de la economía, es útil observar las dos concepciones de capital (en relación con la renta nacional):

1) La concepción tradicional del capital como stock de inversión fijo (infraestructura y equipo). Es el stock de capital fijo de la nación y está vinculado directamente al crecimiento económico. La Tabla 3 (ver Dato crucial 5) muestra la relación entre capital fijo social y la renta nacional.

2) La otra concepción hace referencia a Marx que señaló que el capital ha adoptado cada vez más la forma "duplicada" de "capital ficticio", es decir, la estructura de derechos financieros convertidos en valores monetarios. Marx identificó cómo los derechos financieros a la riqueza (independientes de la acumulación de capital en el nivel de la producción) se han metamorfoseado en una forma en gran parte especulativa.

Los autores observan que desde mediados de la década de 1980, la relación entre el valor de las acciones y el ingreso nacional ha aumentado más de 300%. Esto significa que la riqueza financiera ha crecido enormemente. Lo anterior se asocia con una redistribución masiva de la riqueza hacia la clase alta de la sociedad (ver Dato crucial 6). Los autores concluyen que el aumento de los valores de las acciones en relación con el ingreso nacional significa, un rápido aumento de la riqueza (y los ingresos); así como de la desigualdad.

La existencia de las dos concepciones de capital se minimiza en la economía convencional bajo el supuesto de que a largo plazo simplemente se alinearán entre sí y con el ingreso nacional.

Los autores cuestionan si sería fácil ignorar la divergencia entre los valores de las acciones y los ingresos, como lo hacen los economistas convencionales. La Tabla 3 muestra un fuerte aumento en los valores de las acciones en relación con la renta nacional, que ha continuado con descensos en los valores totales de las existencias como una proporción de la renta nacional que se producen durante las recesiones y luego se recuperan después de las crisis.

En la actualidad, grandes cantidades de efectivo libre se están gastando en oleadas de fusiones y adquisiciones, sobre todo en el sector tecnológico. El avance de las acciones de FAANG (Facebook, Apple, Amazon, Netflix y Google), que comprende casi una cuarta parte de la capitalización total de S&P 500, es imparable y refleja el dominio de la tecnología (ver Dato crucial 7).

Debido a la globalización y al aumento del arbitraje laboral global, las corporaciones multinacionales estadounidenses en sus relaciones internas han sustituido la producción en el extranjero por las exportaciones de la empresa matriz, disminuyendo así su inversión en capital fijo en Estados Unidos. Las ganancias extranjeras de las empresas estadounidenses aumentaron de 4% en 1959 a 29% en 2019. Esto refleja un cambio en la producción hacia países con bajos costos laborales unitarios en el Sur global.

Esta expansión de las cadenas de valor de la mano de obra mundial también está asociada con un aumento del “modo de producción sin equidad”. Empresas como Apple y Nike no dependen de la inversión extranjera directa en el extranjero, sino que recurren a subcontratistas en el extranjero para producir sus productos a costos bajos, lo que a menudo genera márgenes de ganancia bruta sobre los precios de envío de 50- 60%.

La pérdida de inversión dentro de Estados Unidos, junto con el crecimiento de las ganancias extranjeras de éstas, ha aumentado aún más el efectivo disponible a disposición de las corporaciones. Como consecuencia, se han intensificando las contradicciones generales de sobreacumulación, estancamiento y financiarización. Además, gran parte del efectivo se guarda en paraísos fiscales en el extranjero.

La crisis del Covid-19 y la gran división

En esta sección los autores resaltan cómo la ideología capitalista trata a la pandemia de Covid-19 como un shock externo a la economía, es decir, como si no estuviera relacionado con el capitalismo. Sin embargo, la pandemia se puede ver como la ruptura metabólica más amplia engendrada por el capitalismo del siglo XXI.

En marzo de 2020, el mercado de valores estadounidense experimentó una fuerte caída a medida que el virus se extendió en Estados Unidos (ver Dato crucial 8). Cuando se instauró el distanciamiento social, el desempleo se disparó a los niveles más altos desde la Gran Depresión, llegando a 17 millones; no obstante, el mercado de valores estadounidense experimentó su mayor aumento desde 1974 en la semana del 6 al 10 de abril de 2020.

Aunado a lo anterior, las ganancias de Wall Street aumentaron en el primer semestre de 2020 en 82% con respecto al 2019. Asimismo, la riqueza total de los multimillonarios estadounidenses se disparó en 700 mil millones de dólares entre marzo y julio de 2020. Jeff Bezos experimentó un aumento en su riqueza total en más de 74 mil millones de dólares en 2020, mientras que Elon Musk vio aumentar su riqueza en 76 mil millones de dólares.

En contraste, más de 25 millones de trabajadores en los Estados Unidos resultaron afectados por la crisis en octubre de 2020 (ver Dato crucial 9). Mientras, quienes pertenecen al 1% más rico vieron cómo sus activos financieros se disparaban como parte del ingreso nacional. Por ejemplo, los autores apuntan que las acciones de FAANG se abrieron paso a medida que las corporaciones y los ricos pasaron cada vez más de la inversión a los puntos de venta especulativos, centrándose en los grandes monopolios tecnológicos (ver Dato crucial 10).

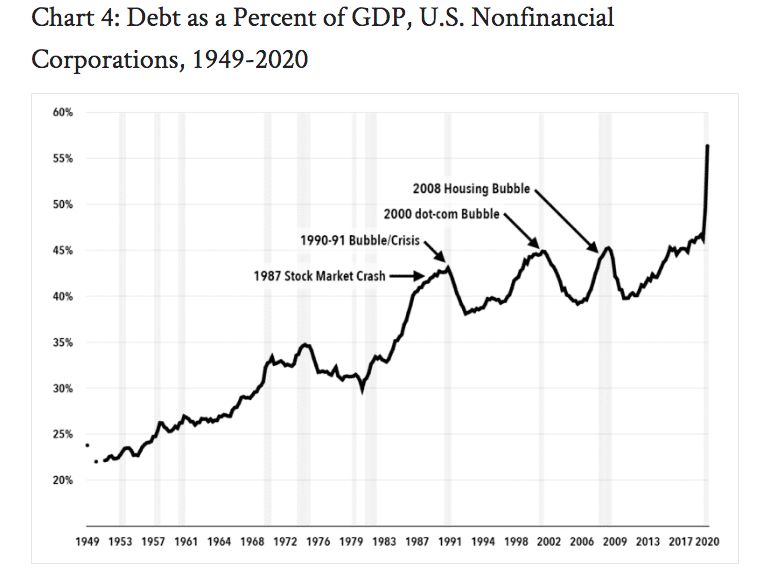

Por otra parte, los autores proveen de otro indicador clave que ilustra la creciente "inestabilidad financiera". Esto se observa mediante la relación entre la deuda corporativa no financiera y el PIB (ver Dato crucial 11). En cada una de las tres crisis económicas anteriores (en 1991, 2000 y 2008), la deuda corporativa no financiera alcanzó picos cíclicos en el rango de 43 a 45% de la renta nacional. En 2020, la deuda corporativa no financiera en relación con la renta nacional alcanzó un récord de 56%. Estas cifras son evidencia de la burbuja financiera que cada vez se expande más y más.

Los autores resaltan que la economía mundial, excepto China, está en crisis (en el contexto de la pandemia), interrumpiendo las relaciones normales de producción (ver Dato crucial 12). Asimismo, Estados Unidos podría fallar a la hora de enfrentar la crisis financiera y eso acelerará el declive de su hegemonía. Además, el país pretende utilizar su poder sobre el sistema financiero para sofocar el crecimiento chino, pero eso sólo causaría reacciones del país asiático: China podría verse obligada a convertir en armas sus tenencias de deuda soberana de Estados Unidos (por un total de 1.2 billones de dólares).

La línea divisoria y el contagio del capital

Finalmente, los autores diagnostican que la crisis del sistema estadounidense y del capitalismo tardío es de sobreacumulación: el excedente económico se genera más allá de lo que puede absorberse rentablemente en un sistema monopolístico. Aunado a lo anterior, están “los altos niveles de capacidad ociosa, la atrofia de la inversión neta, un crecimiento lento, un mayor gasto militar y una hiperextensión financiera”.

Las cantidades crecientes de efectivo libre en manos de las corporaciones estimula el surgimiento de un sistema de especulación de activos que impulsa parcialmente la economía debido al efecto riqueza, pero que no logra superar el estancamiento. Por lo tanto, dicen los autores, el capital monopolista es un sistema profundamente irracional: en él, el dinero genera más dinero sin la mediación de la producción.

Una posible estrategia para Estados Unidos sería aumentar el papel directo del gobierno en la inversión y el consumo para abordar las múltiples crisis de la sociedad. En 2021, la lucha actual por un New green deal, promueve a un movimiento de “clases cruzadas” para proteger a la humanidad en su conjunto. Para los autores, esta agenda progresista en Estados Unidos solo puede tener éxito si va en contra de la lógica del capital y establece la base de una nueva sociedad orientada hacia la lucha histórica por el socialismo.

1. De 1960 a 1980, la inversión neta constituía alrededor de 40% de la inversión bruta privada. Desde 2000, ésta se ha reducido a alrededor de 20%, incluso cuando la inversión bruta se ha debilitado en relación con el ingreso nacional de Estados Unidos.

2. La Tabla 1 muestra el crecimiento del efectivo libre empresarial en la economía estadounidense después de la Segunda Guerra Mundial hasta la actualidad.

3. Tabla 2.

4. A principios de 2020, las corporaciones no financieras tenían más de 4 billones de dólares en efectivo; antes de que el año 2020 se acabara, la cantidad aumentó a más de 5 billones de dólares. Según los datos de flujo de fondos de la Reserva Federal de Estados Unidos, el efectivo total en poder de las corporaciones no financieras estadounidenses (que se encuentra en paraísos fiscales), se ha triplicado entre principios de la década de 1990 y 2020.

5. Tabla 3.

6. 10% de la población de Estados Unidos posee 88% del valor de las acciones, mientras que 1% superior posee 56%.

7. Apple alcanzó una valoración bursátil de 2 billones de dólares en 2020. Lo anterior alimenta un aumento masivo de la desigualdad de ingresos y riqueza en Estados Unidos, ya que las ganancias de los activos financieros aumentan en relación con los ingresos.

8. La Reserva Federal compró de marzo a junio de 2020, 1.6 billones de dólares en bonos del Tesoro de Estados Unidos y 700 000 millones de dólares en valores respaldados por hipotecas.

9. En 2020, 11.1 millones de trabajadores en Estados Unidos estaban oficialmente desempleados; otros 3.1 millones habían perdido sus trabajos, 4.5 millones habían abandonado la población activa desde la pandemia; y 7 millones seguían empleados pero experimentaron recortes salariales, según cifras oficiales.

10. En octubre de 2020, las acciones de Facebook, Apple, Amazon, NetliIx y Google aumentaron su valor en 29%, 61%, 77%, 64% y 61%, respectivamente.

11. Tabla 4.

12. El Fondo Monetario Internacional ha proyectado una tasa de crecimiento de -5.8% en las economías del Norte global en 2020 y una tasa de crecimiento de -4.4% en el mundo.

El presente artículo ilustra las contradicciones del capitalismo enfocándose en la sobreacumulación y en el dinero libre acopiado por las mayores corporaciones estadounidenses y sus accionistas. La creación del dinero mediante dinero genera una burbuja especulativa que tendrá que explotar en algún momento. Aunado a la pandemia, se debe considerar una posible crisis económica que podría tener un efecto dominó en el mundo. La situación anterior se enmarca en la lucha hegemónica entre Estados Unidos y China, donde una guerra militar y/o financiera son los escenarios que se asuman por el devenir del mundo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}