Inversión pública y privada en México: ¿motores complementarios del crecimiento económico?

Gutiérrez, Francisco, Juan Carlos Moreno Brid y Joaquín Sánchez [2021], "Inversión pública y privada en México: ¿motores complementarios del crecimiento económico?", El Trimestre Económico, 88(352): 1043-1071, México, FCE, octubre-diciembre, https://doi.org/10.20430/ete.v88i352.1357

Francisco Salvador Gutiérrez Cruz es doctor en Política pública por la Escuela de gobierno del Instituto Tecnológico y de Estudios Superiores de Monterrey.

Juan Carlos Moreno Brid es doctor por la Universidad de Cambridge y profesor en la Facultad de Economía de la UNAM.

Joaquín Sánchez Gómez es maestro por la Universidad de la Ciudad de Nueva York.

Introducción

Durante décadas la economía mexicana ha estado sumida en una trampa de lento crecimiento, niveles altos de desigualdad y de pobreza, así como de vulnerabilidad social. La pandemia de Covid-19 ha incrementado dichas tendencias, por lo que identificar y remover los obstáculos que dificultan el crecimiento sostenido de la economía con una mayor distribución del ingreso y sustentabilidad ambiental resulta más indispensable que antes.

Existe consenso en la literatura académica de que la formación bruta de capital fijo es un factor determinante en el crecimiento económico de un país. Su impacto ocurre a través de dos canales, i) al ser un componente de la demanda agregada, un aumento en la inversión genera un impacto de corto plazo sobre el nivel de producción, ii) asimismo, su aumento genera un efecto sobre el producto potencial, ya que la frontera de producción se expande con la modernización de la infraestructura, el aumento de la productividad y competitividad.

Sin embargo, la discusión continúa girando en torno a la combinación entre la inversión pública y privada. La teoría ortodoxa afirma que la inversión pública desplaza a la inversión privada, fenómeno conocido como crowding-out, en contraste, este artículo sostiene que en la medida en que existan sinergias entre ellas es más fácil detonar una expansión sostenida y elevada de la economía, a este efecto complementario de ambas inversiones se le conoce como crowding-in. Por lo anterior es fundamental identificar el tipo de interacción entre ambos componentes, inversión pública y privada, en la Formación Bruta de Capital Fijo (FBCF), y su impacto tanto individual como a nivel agregado.

El objetivo del presente estudio es aportar elementos al análisis de las interacciones de ese par de componentes en el caso mexicano. La sección I revisa la discusión teórica en torno a la inversión pública y privada y sus interrelaciones. La sección II presenta la metodología de análisis empírico. En la sección III tiene lugar la validación empírica mediante modelos contables de flujos de fondos para la estimación de multiplicadores keynesianos de la inversión sobre el Producto Interno Bruto (PIB), el primer cálculo se realiza para la etapa de industrialización liderada por el Estado (1960-1981), mientras que en el segundo se recurrió a la especificación de un modelo econométrico de series de tiempo con el objetivo de conmensurar las interrelaciones entre inversión privada y pública en la trayectoria de crecimiento económico.

I. Marco teórico y revisión de estudios seleccionados para el caso mexicano

1. El acelerador de la inversión

Se parte del supuesto de que la acumulación de capital por parte del sector privado depende de las ganancias esperadas, modulada por los costos financieros y de oportunidad (p. 1047). Joseph Stiglitz (2000) expone el principio del acelerador de la siguiente manera: la inversión se reproduce a sí misma cuando un aumento en la producción da lugar a un nivel más alto de inversión, por ejemplo, un incremento en el gasto público eleva la producción agregada, en consecuencia, las empresas invierten más y la economía crece debido al aumento de la producción.

Dependiendo de las expectativas de riesgo o la incertidumbre, el acelerador financiero tiene la capacidad de agudizar las fases del ciclo económico, puesto que una recesión puede profundizarse por una reacción más sensible el sector privado la inversión, o bien una fase de expansión puede acelerarse por una reacción positiva de la inversión. Es decir, existe una relación de causalidad positiva y directa, en ambas direcciones del ciclo económico, entre la producción y la inversión. Samuelson y Nordhaus (1990) comentan que la nueva inversión genera un mayor crecimiento de la producción a través del multiplicador, pero se alcanza un punto de inflexión cuando la producción comienza a poner en tensión la capacidad productiva de la economía, el resultado siguiente sería una desaceleración de la tasa de crecimiento del PIB, por lo tanto, si el acelerador actúa en contra de la expansión el sistema económico se desploma en caída libre.

2. El concepto de crowding-out

Blanchard (1991) señala que el concepto de crowding-out se refiere a todas las cosas que pueden ir mal cuando se aplica una política fiscal financiada a través de deuda para tratar de incidir en el nivel de producción de la economía. Para Blanchard el efecto de crowding-out, o de expulsión, puede producirse en mercados de pleno empleo o mercados fuera del mismo.

En pleno empleo, si el sector público mediante su poder político tiene acceso privilegiado a factores escasos, entonces está limitando la disponibilidad de dichos factores al sector privado, por lo que en la medida que este último enfrente un acceso más restringido a dichos factores mayor será la reducción en la tasa de crecimiento de la inversión privada. En situaciones fuera del pleno empleo, el efecto de expulsión de la inversión privada puede darse a través del aspecto crediticio, mientras el gasto se cubra con la emisión de deuda, la inversión pública generara altas tasas de interés o un racionamiento de fondos hacia el sector privado. Por consiguiente, el sector privado se verá obligado a revisar la rentabilidad de sus proyectos, en los cuáles por el costo financiero tendrá que cancelar o posponerlos ante condiciones más estrechas del mercado crediticio.

Por ejemplo, si un alza en la inversión pública empuja la demanda agregada y ésta a su vez estimula la inversión privada, el efecto es conocido como crowding-in efecto complementario. El impacto de la inversión pública sobre la inversión privada depende no sólo del pleno empleo, sino también de la reacción de los mercados financieros y las autoridades monetarias. En particular, si las autoridades monetarias son capaces de acomodar la mayor demanda, o están renuentes a ello, el costo de financiamiento subirá y se producirá un efecto crowding-out (p. 1049).

3. Revisión de estudios seleccionados para el caso mexicano

López (1994) realizó un estudio sobre el comportamiento del gasto privado y sus determinantes de 1972 a 1989, a partir de la identidad del ingreso nacional estimó modelos uniecuacionales para la inversión y el consumo privados, llegando a la conclusión de que no hay un efecto significativo de crowding-out.

Ramírez (1994), al estudiar el efecto de la inversión pública sobre la inversión privada de 1950 a 1990, encuentra que si el aumento del acervo de capital del sector público se clasifica como productivo, ceteris paribus, se registra un efecto de inducción de la inversión pública sobre la privada. Sus resultados fueron después comprobados con un modelo del acelerador flexible y con un análisis de causalidad de Granger entre la inversión pública y privada, a lo que encuentra un efecto de crowding-in.

Guerrero (1996), por otra parte, mediante un análisis de cointegración entre la inversión privada y pública, identifica un efecto positivo y significativo de tipo acelerador sobre la inversión privada, así como un efecto crowding-in. Las conclusiones de Galindo y Cordera (2005) son similares, puesto que encontraron una asociación positiva de largo plazo entre el ingreso per cápita, la inversión privada y el gasto público, aunque con la presencia de cambios estructurales importantes.

El análisis econométrico de Hernández-Fonseca (2009), al distinguir la inversión por tipo de bien y comprador, encuentra que en el periodo de 1980 a 2007 existe un desplazamiento parcial de corto plazo entre la inversión pública y privada. A largo plazo, si bien identifica un efecto complementario este es muy débil. Hernández Mota (2010) encuentra un efecto complementario de 1980 a 2008, no obstante, concluye que el efecto está condicionado al tipo de proyectos en el que la inversión pública se enfoque.

Finalmente, Gutiérrez y Moreno Brid (2021) investigaron el mismo efecto a nivel estatal con datos sobre el acervo de capital de 2003 a 2017. los resultados fueron que existe un efecto positivo neto de tipo crowding-in, aunque la influencia significativa de un efecto tipo acelerador Delphi total sobre la inversión privada fue desechada. Como se observa, el debate sigue abierto en cuanto a la interrelación de la inversión pública y la inversión privada, tanto en su dirección y magnitud como en su significación.

II. Metodología seleccionada para el análisis empírico

Construcción de las series de Formación Bruta de Capital Fijo por sector, a precios de 2013

Para analizar la relación existente entre ambos tipos de inversión y crecimiento de la economía mexicana se distinguen dos periodos: el primero inicia de 1960 a 1981, el cual corresponde al modelo de industrialización liderada por el Estado, el segundo periodo estudia la fase de implementación de las reformas de mercado, iniciadas de 1998 a 2018. El periodo de 1982 a 1987 y de 2008 a 2009 fue dejado fuera del análisis debido a la crisis de la deuda y financiera, respectivamente.

Las variables de Producto Interno Bruto (PIB), inversión total, pública y privada fueron obtenidas del Instituto Nacional de Estadística y Geografía (INEGI) y del Banco Mundial. Se utilizó como año base 2013 (2013=100). Para las exportaciones (para estimar el multiplicador keynesiano) e importaciones (determinar el coeficiente de inflación) se utilizaron datos en términos corrientes para estimar el coeficiente de ahorro y no afectar los términos de intercambio. Por último, todas las variables se homogeneizaron mediante un proceso convencional de encadenamiento hacia atrás.

Una vez construidas las series de largo plazo se realizó el ejercicio contable de los multiplicadores y la estimación de un modelo econométrico ADL (Rezagos Distribuidos Autorregresivos, por sus siglas en inglés). Para más detalle sobre la metodología, revisar el artículo.

III. Análisis empírico de la inversión pública y la privada en el crecimiento económico de México: 1960-2018

Nicholas Kaldor (1957) en su estudio del crecimiento económico acuñó el término “hechos estilizados” para referirse a los elementos que, en ausencia de un análisis formal a realizar posteriormente, caracterizan a un proceso económico. Lo anterior es empleado para identificar el desempeño de la inversión pública y privada en la trayectoria de expansión seguida por la economía mexicana en el periodo de 1960 a 2018.

1. Hechos estilizados: una mirada panorámica a la evolución de la inversión por sector institucional en la pauta de crecimiento de la economía mexicana

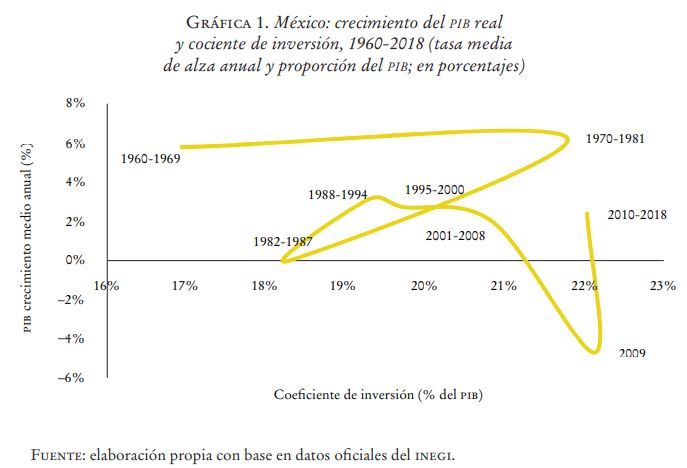

En la gráfica 1 se muestra la inversión y la expansión del PIB desde 1960. Los puntos resaltados representan la evolución acompasada de ambas variables para periodos seleccionados de la historia moderna de la económica mexicana.

En la gráfica se distingue el gran dinamismo de la actividad productiva en México durante la década de 1960 y 1970, periodo en el cual la política industrial y de protección comercial fue profundamente respaldada por el Estado. La FBCF pasó de 16.9% del PIB a 21.8% en 1960, en 1981 el cociente de inversión fija total superaba 23% del PIB, debido al auge petrolero y el plan ambicioso de industrialización. Sin embargo, el colapso petrolero, la crisis fiscal y la crisis de balanza de pagos profundizaron la contracción de la inversión en 1982-1987.

Las reformas estructurales de mercado elevaron la tasa media anual de 3.1% entre 1988-1994. Por su parte, la inversión fija subió en promedio 19.3% del PIB. Después de la crisis de 1995, también conocida como el “efecto tequila”, la economía mexicana recobró dinamismo con ayuda de Estados Unidos. De 1995 a 2000 México registró una tasa media anual de 2.7%, el coeficiente de inversión medio subió tan solo a 19.7% de PIB, ambos indicadores ligeramente por debajo del periodo anterior.

Al inicio del siglo XXI, la inversión fue 21% del PIB, a pesar de su fortalecimiento no se tradujo entonces de crecimiento más altas. El PIB real aumentó en promedio 2.5%, sin contar la crisis financiera de 2009, en 2018 la economía ingresó una fase recesiva, al final de 2009 se registró un crecimiento igual a cero%. Con la pandemia de COVID-19 el PIB cayó 8.5% en 2020.

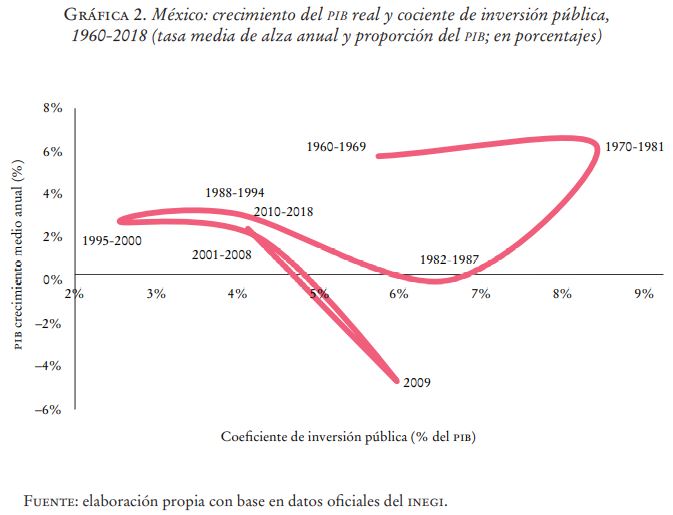

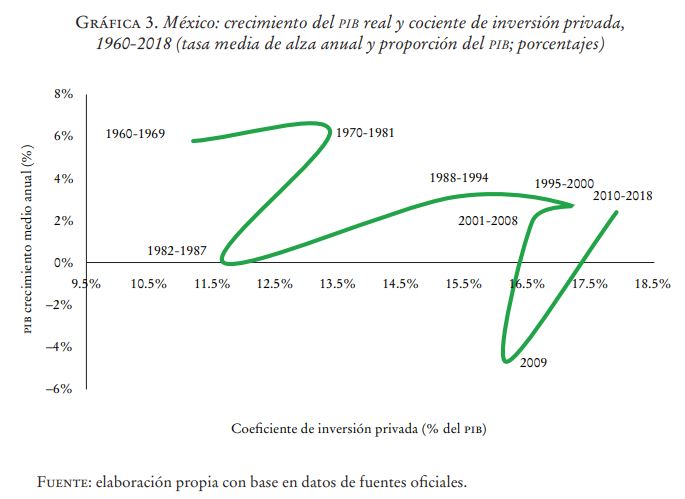

En las siguientes gráficas muestran la evolución de la inversión pública y privada con mayor detalle. Una primera observación es que la evolución agregada de la inversión no refleja el comportamiento de los dos componentes.

La década de 1970 y 1980 la expansión del PIB real fue acompañada de una mayor acumulación de capital fijo, tanto del sector privado como del público. A priori esto sugiere evidencia del fenómeno de crowding-in. Después del periodo mencionado, la inversión pública ha perdido participación en el PIB mientras que la privada ha ido aumentando, aunque ritmos más lentos.

Con el modelo neoliberal instaurado, no hay evidencia decisiva de una complementariedad o una competencia entre la inversión pública y la privada en este nivel de agregación. Es importante destacar que de 1982 a 1987 el alza en 7 puntos del coeficiente de inversión puso la economía en una trayectoria de expansión anual de casi 3%, en la etapa de desarrollo liderado por el estado un alza semejante se asoció con un coeficiente de inversión medio similar. De 2001 a 2008 y de 2010 a 2018 el coeficiente de inversión medio registró niveles máximos, no obstante, la economía se sumió en un ciclo de bajo crecimiento.

2. Cálculos de los multiplicadores keynesianos de la inversión pública y de la privada en grandes etapas de desarrollo económico de México

El modelo neoliberal implementado en la década de 1980 buscaba reubicar el motor de crecimiento de la economía en el dinamismo de las exportaciones. A través de la técnica “contabilidad del crecimiento” se indaga en los resultados de los multiplicadores sobre la inversión privada, pública y las exportaciones del PIB total.

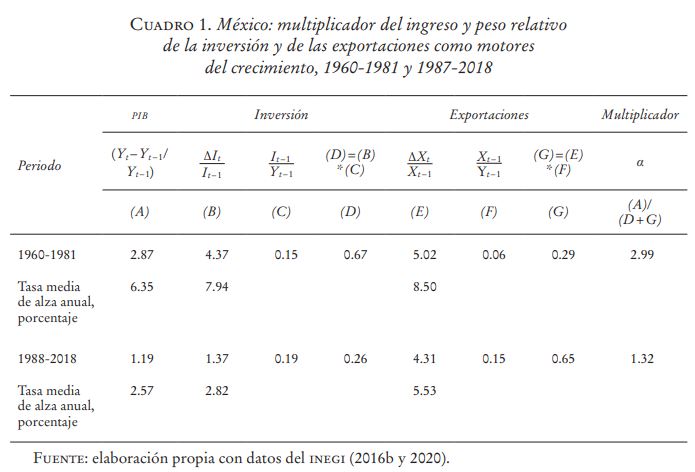

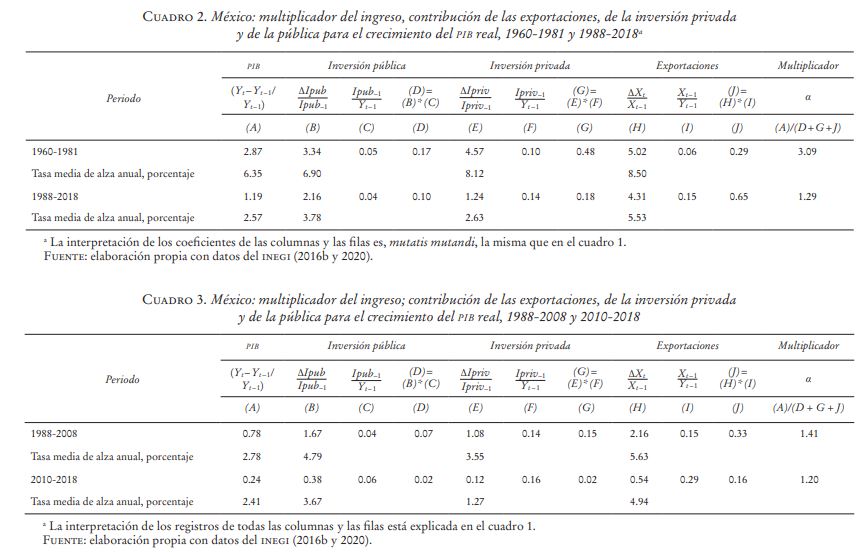

En los siguientes recuadros las columnas (A), (B) y (E) representan respectivamente el crecimiento del PIB, de la inversión bruta fija y de las exportaciones. Las columnas (C) y (F) reportan los cocientes de inversión y de exportaciones de acuerdo con el PIB en el año inicial del periodo. Las columnas (D) y (G) capturan la contribución contable de la inversión y de las exportaciones según crecimiento del PIB real en el periodo seleccionado. Finalmente, la última columna reporta la magnitud del valor del multiplicador del ingreso.

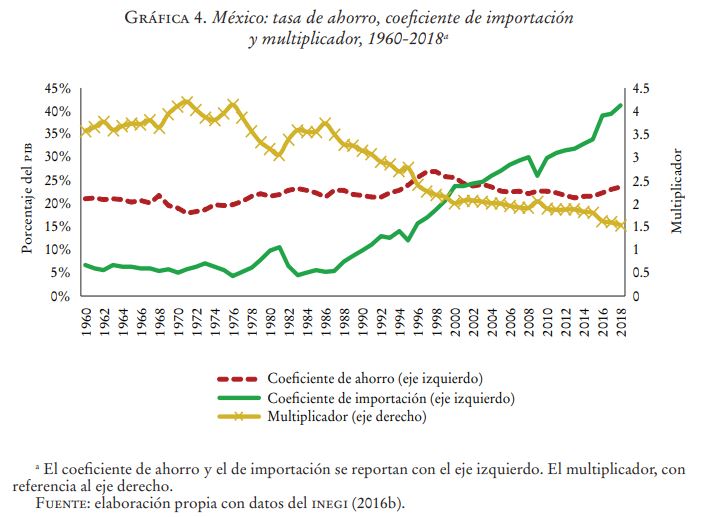

En el periodo de 1960-1981 la contribución de la inversión como motor de crecimiento fue de 0.67, mientras que la de las exportaciones fue de 0.29. De 1988 a 2018 los resultados se invierten, el de las exportaciones aumentó 0.65 y la inversión se reduce a 0.26. De acuerdo con estos datos, las reformas de mercado tuvieron éxito en colocar al sector exportador como motor de crecimiento de la economía, no obstante, el modelo neoliberal no logró aumentar las tasas de crecimiento del PIB. En este período la tasa media del PIB real fue igual a 2.57%, Y en el periodo de 1960 a 1981 ésta fue de 6.53%.

El bajo crecimiento económico se puede explicar en primera instancia por la pérdida de impulso de la inversión, cuya tasa de crecimiento anual se redujo de 6.9 a 3 78%, y en segundo lugar la reducción del coeficiente del multiplicador, 0.9 a 1.29. En específico, se identifica que la falta de una política industrial y la mayor penetración de importaciones originaron la tendencia de bajo crecimiento económico en México.

En México, la acelerada penetración extranjera en la oferta refleja también la extensión de los procesos de maquila con mayor recurso a insumos importados, la ruptura de cadenas productivas locales y la sustitución de nodos de origen nacional por fuentes del exterior (p. 1061). Adicionalmente, el efecto de desplazamiento de la oferta interna por la externa generó un proceso de destrucción de encadenamientos productivos hacia atrás y hacia adelante del sector manufacturero. Tales factores elevaron elasticidad en el ingreso de las importaciones aumentando las presiones sobre la balanza de pagos en relación con el crecimiento.

Sobre las presiones en la balanza de pagos se encuentra en el origen en la industrialización trunca del país; en ausencia de bienes de capital cuando la economía mexicana se encuentra en una fase de expansión del ciclo económico si bien aumentan las exportaciones también lo hacen las importaciones de maquinaria y equipo, lo que vuelve insostenible la expansión económica.

Los siguientes recuadros muestran los resultados de la inversión pública y privada durante 1960-1981 y 1988-2018.

En el primer periodo fue de mucho menor magnitud el impulso a la inversión pública que a la privada: con registros respectivos de 0.17 frente a 0.48. En 1988-2018 las contribuciones directas de la inversión total a la expansión caen drásticamente en ambas: el registro de la inversión pública pasó de 0.17 a 0.10 y el de la privada, de manera más aguda, cayó de 0.48 a 0.18.

Se aprecia que en los últimos ocho años, el ritmo de crecimiento de la economía se desaceleró más y la contribución de las inversiones pública y privada para el aumento del PIB se redujo una vez más moviéndose en la misma dirección hasta casi desaparecer, lo cual sugiere complementariedad: el índice de la inversión pública bajó de 0.07 a 0.02, mientras que el de la privada cayó de 0.15 a 0.02 (p. 1064).

En resumen, en el modelo neoliberal la inversión ha perdido peso como motor de crecimiento, dicho papel es actualmente ocupado por las exportaciones. De 1960 a 1981, la inversión pública y privada disminuyeron, por lo que tal comportamiento se asocia con un efecto de crowding-in.

3. Interrelación de la inversión pública y la privada en México: resultados de la estimación econométrica del análisis de series de tiempo

Con el fin de seguir analizando las interrelaciones de la inversión pública y la privada en la pauta de crecimiento de la economía mexicana, en esta sección se presentan los resultados de la estimación de un modelo ADL, con técnicas de cointegración mediante el procedimiento de Engle-Granger (p. 1064).

El modelo estimado está dado por la siguiente ecuación.

modelo

modelo

Los resultados de la estimación econométrica señalan que i) la inversión privada de un determinado periodo se ve afectada positivamente 0.83 por su desempeño en el periodo anterior, ii) la inversión pública provoca un efecto positivo sobre la inversión privada del mismo periodo en 0.23 centésimas de punto porcentual, empero, a la vez se registra un efecto negativo de esta variable rezagada del orden de –0.20; es crucial que el efecto neto es positivo, aunque pequeño (+0.03), finalmente, iii) se detecta un efecto acelerador del PIB sobre la inversión privada, el cual es positivo y contemporáneo (+2.063), y uno negativo rezagado en un periodo de menor magnitud (–1.933). El efecto neto total del PIB sobre la inversión privada es positivo, del orden de 13 centésimas de punto porcentual.

A manera de conclusión, en México durante el periodo de análisis no hay evidencia de un efecto crowding-out de la inversión pública a la inversión privada. En contraste, se fortalece la hipótesis de que la inversión pública es un importante generador de inversión privada. Con los resultados de las pruebas de integración (para mayor detalle consultar el artículo) y el método de Engle-Granger se concluye que a largo plazo el efecto neto total de la inversión pública sobre la privada es positivo y de una magnitud considerable.

Por lo tanto, la pérdida de dinamismo de la inversión privada es en parte explicada por la contracción de la inversión pública, asimismo, promover la inversión pública generaría un efecto de arrastre sobre la inversión privada, y en consecuencia sobre la tasa de expansión de a largo plazo de la actividad productiva del país.

IV. Conclusiones

El análisis de hechos estilizados mediante el enfoque de contabilidad del crecimiento y la estimación del modelo econométrico ADL tiene como objetivo identificar la interacción entre la inversión pública y privada y su impacto en la formación de capital fijo. A pesar de que los resultados de ambos enfoques no son siempre coincidentes, ambos apuntan a una relación de crowding-in entre ambos tipos de inversión.

El objetivo del artículo no es contrastar los resultados de ambos modelos económicos, sino que se centra en las interacciones de la formación de capital fijo con la inversión. Un resultado interesante pero secundario es que en el período de 1960 a 1980 la inversión generaba tasas de crecimiento más altas que las exportaciones en el período de 1988 a 2018.

Debido al largo período de estudio es de esperarse que las conclusiones no sean del todo contundentes, puesto que la relación entre los componentes de la inversión es dinámica a nivel agregado y seguramente contiene diferencias importantes a nivel regional y dependiendo del tipo de infraestructura que financian.

Después de la implementación del modelo neoliberal en 1982, la economía mexicana ha entrado en una fase de lento crecimiento que dificultan una mejor distribución del ingreso y menores índices de pobreza y desigualdad. El bajo crecimiento económico se explica por una mayor ponderación a las exportaciones que a la construcción de una base productiva, esta última es directamente influenciada por el desarrollo de una política industrial, que a su vez se explica por los niveles tanto de inversión pública como de inversión privada. Asimismo, pérdida de dinamismo económico se debe a la falta de un Estado interventor en la asignación de recursos a la economía, hecho que contrasta fuertemente con el modelo neoliberal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}