Big business. America's best firms… and the rest

The Economist [2022], "Big business. America's best firms… and the rest", The Economist, London, 3 de diciembre, https://www.economist.com/business/2022/11/27/the-new-winners-and-losers...

El panorama actual muestra que las empresas de tecnología no son tan perfectas como se creyó. La ralentización en su crecimiento durante los recientes años arroja que necesitan reestructurarse internamente para permanecer en el sector. Por el lado contrario, las empresas tradicionales nuevamente han emergido y muestran signos de recuperación y crecimiento, tal es el caso del sector energético.

La recesión ocasionada por la pandemia de la Covid-19 y el panorama inflacionario han hecho que la economía mundial salga de la etapa de “estancamiento secular” (crecimiento lento y baja inflación), de acuerdo con Graham Secker, de Morgan Stanley.

Para analizar el comportamiento de las sectores de la economía, The Economist ha seleccionado el 1 de enero de 2020 para el comienzo del estudio, basado en los datos de los últimos 3 años del índice S&P500. Así, se evalúa el desempeño en el mercado de valores de diferentes industria y empresas estadounidenses.

A partir de está información, se ha dividido el periodo de estudio en tres etapas: la fase de quedarse en casa, la fase de reapertura y la etapa inflacionaria.

*Quedarse en casa: durante la etapa de estancamiento secular, las empresas con pocos activos fueron las que acapararon inversiones cuantiosas. La primera parte de la pandemia amplificó la tendencia. Empresas como Netflix o Amazon fueron las ganadoras de esta primera etapa porque la gente paralizó gran parte de sus actividades depositando su confianza y ocio en el software y las entregas. Los perdedores fueron el sector inmobiliario, los bancos y la energía.

*Fase de reapertura: el sector energético, el financiero, tecnológico e inmobiliario fueron los ganadores, impulsados por el optimismo e incremento en el precio de los activos.

*Etapa inflacionaria: la inflación comenzó a tomar relevancia como tema de preocupación. Las expectativas y la especulación sobre el incremento de las tasas de interés han hecho que el precio de las acciones de las empresas, principalmente tecnológicas, se hayan ido abajo. Los ganadores de la primera fase ahora son los perdedores, mientras que el sector energético sigue gobernando.

Tres largos años

Las empresas que crecieron más rápidamente durante la década de 2010, como Netflix y Amazon ahora se encuentran con problemas estructurales. Su modelo de negocio que se diferencia por ser de capitales ligeros, ahora tiene que reestructurarse debido al incremento en la competencia. Necesitan mayor disciplina para mejorar su desempeño a través de una captación eficiente de capital ante el panorama de alta inflación.

En análisis realizado por The Economist concluye que las industrias con mejor rendimiento durante los últimos tres años han sido la energía y las tecnologías de la información. Empresas petroleras como ExxonMobil y Chevron han pasado a tener años excepcionales, mientras que las empresas tecnológicas han tenido rendimientos dispersos tal es el caso de Meta y la pérdida del valor de sus acciones o, por el contrario, Nvidia que ha incrementado el valor de sus acciones 166% (Dato crucial 5).

El pronóstico sobre la tendencia en el comportamiento de las empresas no es claro aún. Sin embargo se sabe que el aumento en el costo de financiación servirá de impulso. En una etapa donde el capital es mucho más escaso, las empresas de antaño tiene la ventaja de generar efectivo e impulsar su crecimiento a través del uso de sus activos provenientes de sus legados.

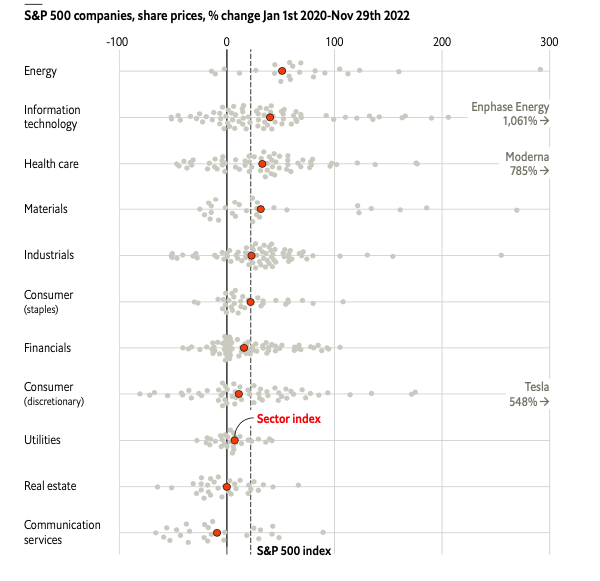

1.- Medir el desempeño por los precios de las acciones tiene sus fallas. Es difícil mirar el precio de la montaña rusa de las acciones de Tesla (alrededor de 550%) sin tener en cuenta la influencia de las modas de los inversores y los cambios en el apetito por el riesgo. Pero con el tiempo, el éxito empresarial está integrado en los precios de mercado. También ayuda a comprender cómo han cambiado las percepciones de los inversores con el tiempo.

2.- A la atención médica le ha ido bien, como cabría esperar durante una crisis de salud pública: la segunda empresa con mejor desempeño en el S&P500 es Moderna, un fabricante líder de vacunas, cuyo precio de las acciones ha subido casi 800%.

En la gráfica 1 se observa el comportamiento del índice S&P500 del 1 de enero de 2020 al 29 de noviembre de 2022.

Se aprecia que el sector energético, las tecnologías de la información y la atención medica, han sido los sectores con mejores rendimientos durante esta etapa covid-poscovid-inflación. Los sectores más rezagados han sido el inmobiliario, bancario y servicios de comunicación.

3.- Las compañías petroleras solían ser notorias por despilfarrar las ganancias en la exploración. Pero la presión de los accionistas para mejorar la rentabilidad del capital invertido y el estigma asociado con las nuevas inversiones en combustibles fósiles ha elevado el nivel de inversión de capital. En estos días, es la gran tecnología la que desperdicia los flujos de efectivo en el gasto de capital.

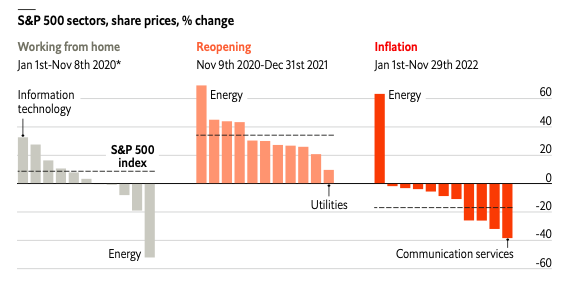

4.- La gráfica 2 muestra el comportamiento del índice S&P500 a través de las tres fases establecidas por The Economist.

Es así, que se observa que en la primera fase, las Tecnologías de la Información son el sector ganador, mientras que el energético es quién pierde con el encarecimiento de valor de sus acciones.

En la siguiente fase, el sector energético presenta un gran repunte en sus acciones y se congratula con el mejor rendimiento, mientras que el sector de los servicios públicos es el de peor desempeño.

En la fase tres, el sector energético sigue siendo el número 1, mientras que los servicios de comunicación arrojan el peor rendimiento del valor de sus acciones.

5.- La gráfica 3 detalla el porcentaje de cambio en el precio de las acciones para un grupo de compañías tecnológicas. Tesla ha incrementando el porcentaje de sus acciones durante el periodo de estudio seleccionado y por mucho respecto de las demás tecnológicas.

Las empresas que observan un desempeño modesto son Nvidia, Apple y Microsoft. Mientras que al fondo se encuentran Amazon, Netflix y Meta. De esta manera se constata que el panorama en estas empresas catalogadas por The Economist como “Liebres” han sido golpeadas en la tercera etapa pero no todas en la misma magnitud.

6.- La gráfica 4 analiza el comportamiento de los movimientos del índice S&P500 durante los tres periodos asignados.

Tanto el periodo “quédate en casas” como el de “reapertura” mostraron un comportamiento muy similar. La caída más pronunciada se da en la fase de reapertura y es probable que sea por el cambio brusco que generó la reapertura y que hace que se incremente la especulación sobre los efectos sobre la tasa de interés en los diferentes industrias analizadas.

La fase inflacionaria observa un descenso en la valor de las acciones y es lógico este comportamiento ante la incertidumbre que genera el hecho de los problemas geopolíticos derivados de la competencia entre China y Estados y la invasión rusa a Ucrania.

El gran capital se concentra cada vez más en determinadas empresas, el incremento en la competencia junto con los fenómenos económicos actuales, exige que los principales actores de la economía mundial, las empresas trasnacionales, se transformen y se adapten a las nuevas reglas del mercado. Eso garantizará su prevalencia en el sistema económico capitalista.

La creación de capital que no esté basado en los frutos del mercado financiero es una ventaja que poseen las empresas que ya llevan tiempo en el mercado y que han sabido construirse en base al capital industrial. Las empresas de tecnología como Netflix o Amazon deberían aprender de esto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}