Vampire squib. How Goldman Sachs went from apex predator to Wall Street laggard

The Economist [2023], "Vampire squib. How Goldman Sachs went from apex predator to Wall Street laggard", The Economist, London, 28 de enero, https://www.economist.com/briefing/2023/01/26/how-goldman-sachs-went-fro...

La firma Goldman Sachs ya no es lo que solía ser. Su omnipresencia, omnipotencia y omnisciencia ha quedado atrás junto con el atributo de gran calamar vampiro que succiona todo el dinero, aquel que hace dinero entre la gracia y la desgracia.

La reputación que se hizo a raíz de la crisis financiera de 2007-2009 lo posicionó como uno de los mejores bancos de inversión. En 2009 obtuvo su mejor racha con 13.4 millones de dólares de ganancias, racha que se mantuvo por diez décadas. Fue líder de opinión en temas de negocios, creó fondos de cobertura, firmas de capital privado, incluso personajes importantes que participaron en Goldman ocuparon cargos importantes dentro de instituciones internacionales.

No obstante, la apuesta por negocios volátiles y riesgosos y la tardía adaptación a los nuevos regímenes del mercado financiero luego de la crisis, hicieron que Goldman perdiera competitividad frente a firmas como Morgan Stanley que prefirieron realizar inversiones hacia negocios más predecibles y seguros (dato crucial 1).

Ahora también existe cierta incertidumbre en el negocio de préstamos al consumo de Goldman que pone en vigilancia a la Reserva Federal porque su nivel préstamos incobrables es el más alto entre los bancos de Estados Unidos.

No es que a Goldman le esté yendo mal en todo. A pesar de que el clima financiero actual presenta altas tasas de interés y caídas en los mercados bursátiles, su negocio principal que es el asesoramiento corporativo ha logrado salir adelante y ha sacado provecho de las inclemencias financieras repuntando sus volúmenes de negociación, salidas a bolsa, fusiones y adquisiciones y oferta pública inicial (IPO, por su sigla en inglés). La firma estadounidense ha superado récords en ganancias con 21.6 millones de dólares en 2022, y en rendimiento de capital tangible con 24.3%, el mayor desde 2007 (datos cruciales 4 y 5).

Las cifras de Goldman de su negocio principal, asesoramiento corporativo, no son malas. Sin embargo, el hecho de que su actividad principal sean las inversiones riesgosas ha hecho que tenga una década de estancamiento y retraso respecto de sus competidores. Cuando David Solomon se convirtió en CEO del banco de inversión en 2018, su objetivo principal fue enfocarse en inversiones sobre negocios que fueran más estables y predecibles como los préstamos al consumo y la gestión de patrimonio. Para Solomon era necesario ofrecer rendimientos más estables a sus inversionistas.

La ruta a seguir fue recrear las medidas que habían sido tomadas por el CEO de Morgan Stanley, James Gorman. En 2010, Gorman entendió que las medidas tomadas por los reguladores harían que las inversiones fueran menos atractivas, es por eso que decidió adquirir Smith Barney, un negocio de gestión de patrimonios, que representaba un ingreso asegurado debido a las comisiones que recibían por guardar el dinero de la gente. En 2020, Gorman apuesta fuertemente por seguir con esta operación y adquiere E*TRADE (plataforma de negociación de acciones) y Eaton Vace (gestor de activos) por un valor de 20 mil millones de dólares.

La diversificación de inversiones hacia gestión de patrimonios en Goldman ya había iniciado antes de que Solomon asumiera el puesto de CEO. Lloyd Blankein, su predecesor, había fundado en 2016 Marcus by Goldman Sachs, una plataforma digital para depósitos, en un intento por atraer fondos rígidos de bajo costo.

Blankein también lanzó una campaña de otorgamiento de créditos por hasta 30 mil dólares para ayudar a sus clientes a pagar sus deudas con tarjetas de crédito. Posteriormente el negocio se amplía debido a una alianza con Apple para tarjetas de crédito en 2019, y en 2021 se amplía aún más con la adquisición de GreenSky, plataforma digital para ofrecer préstamos hipotecarios por 2.2 millones de dólares. Actualmente estas operaciones se han trasladado a la categoría “soluciones de plataforma”.

A pesar de ello, Goldman está encendiendo varios focos de alerta. El negocio de préstamos al consumo a simple vista no está funcionando del todo. Además de que está reportando muchas pérdidas, está otorgando préstamos a personas equivocadas al tener que provisionar una parte mucho mayor del valor de sus préstamos que sus similares como Capital One o Affirm (dato crucial 6).

Denis Coleman, director financiero de Goldman, argumenta que la situación del segmento de consumidores se está malinterpretando debido a tres razones:

1) Las nuevas normas contables de 2020 han hecho que tengan que calcular el costo de un préstamo antes de que salga del banco, acumulando muchos más costos antes de que hayan cobrado el préstamo.

2) Si provisionan un mayor porcentaje de préstamos es porque su cartera de clientes es muy reciente y no han podido tener un criterio más amplio para seleccionar a los buenos clientes.

3) Los préstamos otorgados no son su principal negocio. Únicamente destinan a el, 3% de los ingresos y 4% de los fondos propios (cerca de 4 mil millones de dólares).

La crítica hacia Goldman es que mantiene como negocio principal las inversiones riesgosas y no crea bases más sólidas y bien diseñadas para el negocio de préstamos al consumo. Esto le podría ayudar a recibir mejor los efectos de la volatilidad actual del mercado bursátil sin depender de su negocio de antaño. Solomon admite que quizás avanzaron demasiado rápido cuando aún no son expertos en el tema.

En lo que respecta a la gestión de patrimonio, Ayco (su especialista en coaching ejecutivo) no ha podido generar ganancias más cuantiosas (8.8 mil millones de dólares en ganancias en 2022), aunque su meta es ganar 10 mil millones de dólares para 2024, es una cifra no tan representativa de los 47 mil millones de dólares que genera Goldman actualmente.

La estrategia actual de Goldman se centra en financiar sus actividades más volátiles con los negocios de créditos y gestión del patrimonio (incluso con las ganancias obtenidas de la actividad principal) para generar rendimiento.

A pesar de que Solomon se presentó como un CEO innovador y con un carácter menos ortodoxo, las presiones de la empresa lo han hecho tomar medidas más serias y cuestionables. Esto ha hecho que altos ejecutivos de la empresa abandonen sus puestos (dato crucial 7).

Tentáculos en un giro

Con todo ese desorden en su estructura interna, parece que Goldman realmente no ha cambiado, inclusive ahora acumula más pérdidas. Su negocio principal, el asesoramiento, representa 70% de la empresa, pero se sostiene en base a rendimientos volátiles.

Su viejo rival, Morgan Stanley, actualmente cotiza 1.7 veces su valor en libros, mientras que Goldman cotiza a valor contable. En préstamos al consumo, Goldman Sachs es superado por firmas mucho más jóvenes. La prospera firma de inversión que alguna vez fue, ya no lo es más.

2) En 2008 los reguladores obligaron a Goldman Sachs a convertirse en banco y evitar el comercio especulativo y mantener más capital frente a inversiones riesgosas. Para lo que había estado acostumbrado Goldman, dichas medidas mermaron sus ganancias tanto para ellos como para los inversores. Por ejemplo, un inversionista durante esa época hubiera obtenido solo 4.5% anual de rendimiento por la compra de una inversión.

3) Un accionista de Morgan Stanley habría obtenido para 2010 un rendimiento anual promedio de 11.4% a 50%, un rendimiento mucho mayor que en Goldman Sachs.

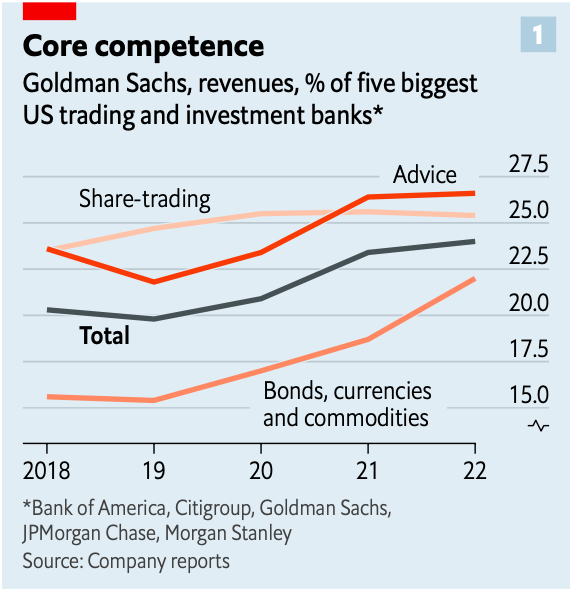

4) La gráfica 1 muestra el porcentaje de los ingresos obtenidos de los cinco mayores bancos de inversión de Estados Unidos: Bank of America, Citigroup, Goldman Sachs, JP Morgan Chase y Morgan Stanley. Un crecimiento total aproximado de 24%.

Como se aprecia, las ganancias obtenidas en negociación de acciones y asesoramiento se mantuvieron estables desde 2021 con un porcentaje de ingresos de 25% y 27.5% respectivamente. En lo que refiere a bonos, divisas y materias primas, los ingresos comenzaron a incrementarse luego de un ligero estancamiento en 2018 pasando de 15% a cerca de 22.5% para 2022. Incluso si no les hubiera ido bien a los bancos, Goldman habría aumentado sus ingresos en 18% de 2019 a 2021

5) Desde que Solomon se convirtió en CEO, el rendimiento promedio anual para los accionistas ha sido de 13.2%. Por otro lado, el retorno sobre capital derivado de las fusiones en Goldman presentó un crecimiento durante el cuarto trimestre de 2022, de 9.2% en 2019 pasó a 16.4% (aunque se cree que la cifra no es fidedigna ya que en 2019 Goldman pagó una multa por 3 mil millones de dólares por emitir bonos para 1MDB, un fondo de inversión de Malasia, cuyas ganancias desaparecieron rápidamente).

6) Pareciera que el segmento préstamos al consumo se ha vuelto un lastre: ha acumulado pérdidas antes de impuestos por 3.8 mil millones de dólares desde 2020 (pasaron de 800 millones de dólares en 2020 ha 1.9 mil millones de dólares en 2022 en lo que respecta a pérdidas), también provisionó 13.5% de los préstamos que emitió (incluso un prestamista de alto riesgo como Capital One únicamente provisiona 7% y un prestamista más reciente como Affirm reserva 50% menos que lo reservado por Goldman). En suma, soluciones de plataforma ha gastado más de 10% (3.5 millones de dólares) del total de gastos y provisiones de toda la empresa, 33.7 millones de dólares, en lo que va del año.

7) El elitismo de Solomon se ha manifestado en el ascenso de solo 60 personas en 2020, 80 nuevos socios con diferente perfil en 2022, solo 43 % de los nuevos socios se han quedado en la firma como analistas o asociados (cuando en 2016 permanecían 75%), las primas del personal directivo se redujeron 50% y el 11 de enero despidió a 6% de su personal.

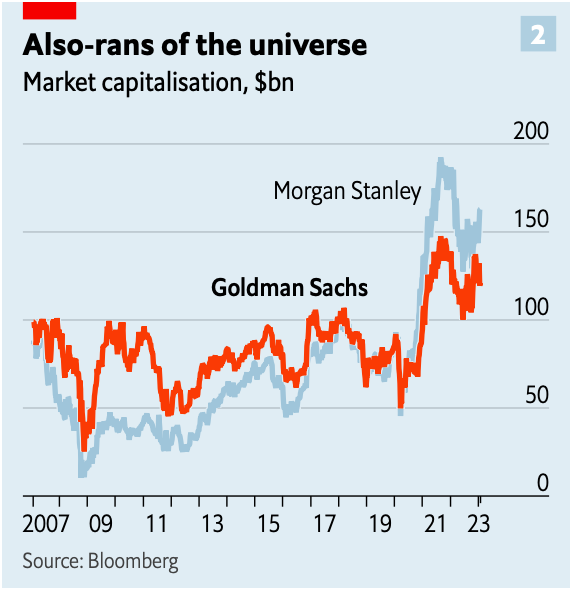

8) La gráfica 2 muestra la capitalización de mercado, que representa el valor de una empresa en el mercado de valores. Se observa como Goldman se estancó desde 2007 hasta 2019. Para 2020 repuntan sus operaciones, sin embargo, es completamente eclipsado por Morgan alcanzando un valor máximo de capitalización por cerca de 190 mil millones de dólares frente a los 140 mil de Goldman.

Hay que destacar que el valor de capitalización de Morgan de 2007 a 2017 fue más más bajo que el de Goldman. En 2018 lo iguala y en 2020 lo supera.

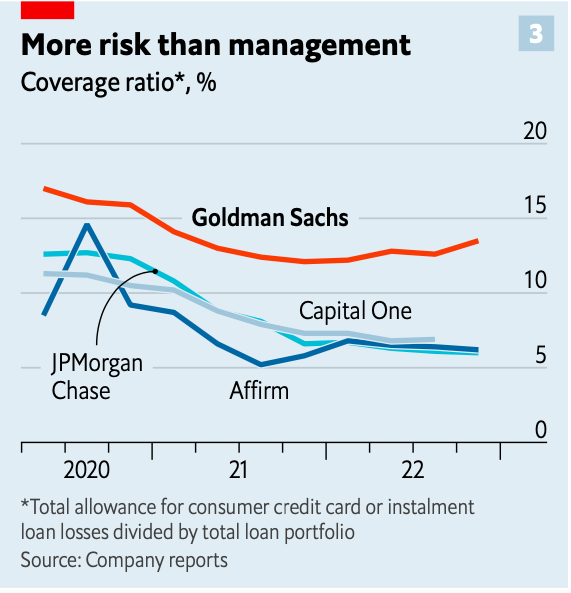

9) En cuanto a provisiones de créditos, la gráfica 3 explica cómo Morgan sigue teniendo esa tendencia por los negocios de riesgo. En 2020 provisionó cerca de 17% de los créditos a sus clientes mientras que para 2022 cerca de 14%. No es una disminución significativa respecto de sus competidores que solo han provisionado en 2022 entre 5-6%.

Una consecuencia de la crisis de 2008 fue el surgimiento de mega-corporaciones y el declive de algunas de las que eran líderes hasta esa crisis. Tal parece el caso de Goldman Sachs que a pesar de su importancia parece dirigirse al estancamiento. Con todo, sigue impulsando la financiarización y por tanto una modalidad particularmente autodestructiva de la acumulación de capital.

{kind=link}

{kind=link}

{kind=link}