Chip networks, chip wars. America's hoped-for Asian semiconductor pact looks tricky

The Economist [2023], "Chip networks, chip wars. America's hoped-for Asian semiconductor pact looks tricky", The Economist, London, 4 de febrero, https://www.economist.com/asia/2023/02/02/americas-hoped-for-asian-semic...

La llegada de JASM, subsidiaria japonesa de TSMC, fabricante de semiconductores taiwanés a la isla de Kyushu, representa una oportunidad para Japón de revivir su industria de chips, que alguna vez fue muy competitiva. Eso haría que isla recuperara su estatus de la isla del silicio.

El avance de China en la industria de alta tecnología pone en alerta a los fabricantes de chips avanzados. Esto se ha puesto de manifiesto con las tensiones entre China y Taiwán (hogar de una gran parte de la producción de chips), lo que ha llevado a realizar modificaciones en la cadena de suministro. A eso debe el arribo de TSMC a Japón.

Además, para frenar el avance chino, Estados Unidos propuso una alianza con sus aliados asiáticos: Japón, Corea del Sur y Taiwán. Nombrada “alianza chip 4”, pretende coordinar la política de chips. Consiste en establecer más restricciones al acceso de China a todo lo referido con la fabricación de chips avanzados.

Estados Unidos no es el único que ha impuesto restricciones a China. Sus aliados también han trazado sus propias estrategias para frenar el avance de la fabricación de semiconductores de dicho país asiático.

Las disputas en la industria de semiconductores no son un tema coyuntural. Históricamente, siempre han existido roces geopolíticos entre las potencias que fabrican chips (dato crucial 1). De esta manera, los cuatro países se repartieron el mercado. La configuración actual es la siguiente:

• Estados Unidos se especializa en diseño.

• Taiwán en la producción de chips de gama alta.

• Corea del Sur fabrica chips de memoria.

• Japón produce sensores ópticos y dota de insumos y maquinaria para la fabricación de chips.

En general, la finalidad es detener la influencia china que puede conseguir con la dominación de industrias de alta tecnología como el caso del desarrollo de su propia industria de chips de gama baja. Para algunos países como Japón o Taiwán, esto les daría una ventaja militar. De esta manera, argumentan que la alianza de con Occidente es necesaria.

Es así como cada uno de los países citados se ha blindado con políticas económicas y comerciales apoyadas por sus gobiernos, representadas a través de subvenciones y premios otorgados por la fabricación local (dato crucial 3).

No obstante, las mismas empresas de fabricación de chips toman decisiones por su cuenta. Por ejemplo, TSMC ha decidido trasladar su producción a Japón, pero también a Estados Unidos, lo cual representa una amenaza para la población taiwanesa, pues creen que dicha medida hará que el gobierno estadounidense ya no los proteja de los posibles ataques de China, a pesar de que TSMC ha dicho recientemente que invirtió 60.7 millones de dólares en Taiwán, 50% más que en Estados Unidos).

Otro caso similar sucede en Corea del Sur. Dos de los fabricantes más importantes de chips, Samsung y SK Hynix, están invirtiendo más en Estados Unidos y eso podría provocar el vaciamiento de la industria local surcoreana. Se cree que las inversiones en el extranjero se deben a los estímulos que el gobierno de Corea del Sur destina a la producción de chips en el país, insuficientes para retener las inversiones.

La alianza chip 4 carece de una verdadera estrategia para hacer frente a la “amenaza” china. Además de no incluir a fabricantes europeos como Países Bajos o Bélgica, existen disputas históricas entre Corea del Sur, Japón y Taiwán en la batuta de los chips de próxima generación. Por otra parte, los actos de Estados Unidos de manera independiente dejan entrever que solo se preocupa por sus intereses y no por la alianza. Realmente con esas condiciones, estos países no pueden manejar la complejidad de la cadena de suministro.

Debido a las restricciones impuestas por Estados Unidos a los suministros de chips para China, los demás productores asiáticos temen por represalias por parte del gobierno chino. Esto es preocupante porque gran parte de su negocio se encuentra en China (dato crucial 4). Japón, por ejemplo, recuerda que, debido a disputas por territorios con China en 2010, esta les prohibió el acceso a las exportaciones de metales de tierras raras. A Corea del Sur, China le ha dicho que no se una a Estados Unidos.

Cuando las fichas están abajo

Además de las posibles represalias chinas, el exceso en subsidios en la alianza chip 4 podría generar un exceso de oferta. Intel experimentó uno de los peores trimestres en enero, además la escasez de suministros de chips disminuirá en 2023, o al menos eso indica la encuesta levantada por la consulta KPMG, donde 65% de los encuestados lo afirma.

También se está ignorando que la cadena de suministro requiere de materias primas, empaques y pruebas, donde China juega un papel importante. Algunos creen también que si las restricciones estadounidenses continúan China centre su recursos en chips heredados, tal como sucedió cuando inundaron el mercado con paneles solares y acapararon la producción de elementos de tierras raras.

Un problema más radica en que no se cuenta con suficientes profesionistas para sostener la cadena de suministro. Se pronostica que Corea del Sur tendrá un déficit de trabajadores por 30 mil en 10 años. TSMC tiene que transferir su capital humano a Japón para satisfacer la demanda de ingenieros ya que la capacitación toma cerca de 8 años para poder entrar en la industria de chips. Japón está preparando a su gente, pero mientras tanto la firma taiwanesa trasladará a 300 ingenieros.

1) Durante la década de los ochenta, Japón concentró 50% de la producción de semiconductores. Estados Unidos decidió realizar un acuerdo con Japón, en donde evidentemente él resultara ganador.

2) Japón junto con Países Bajos firmaron el acuerdo estadounidense de los controles a las exportaciones chinas.

3) En Estados Unidos la Ley de Ciencia y Chips, otorga créditos fiscales de 25% por nuevas inversiones de semiconductores, además aplica subsidios por 50 mil millones de dólares. En Corea del Sur, la Ley de K-Chips otorga un crédito fiscal de 8% para las empresas que inviertan en el país. En Taiwán, se ofrece a los fabricantes nacionales un subsidio de 25% en investigación y desarrollo. En Japón los subsidios son vastos: 10 mil millones de dólares destinados a los chips, la financiación de cerca de la mitad de la planta de TSMC (con planes para construir una segunda), 70 mil millones de yenes en capital semilla para la empresa electrónica Rapidus (realizará colaboraciones con IBM de Estados Unidos e IMEC de Bélgica) para desarrollar investigación y desarrollo en materia de chips.

4) Si China toma represalias por las sanciones estadounidenses, las empresas japonesas de chips podrían perder 70% de su negocio en China (actualmente generan entre 20-30% de su negocio ahí). Tokyo Electron pronostica una caída de 25% en ingresos operativos anuales. Para Corea del Sur también representa una advertencia. Actualmente exporta 40% de sus chips a China, además de que Samsung y SK Hynix tienen instalaciones de investigación y desarrollo en territorio chino.

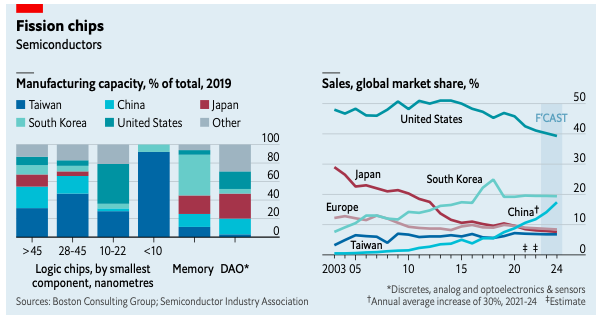

5) La gráfica 1 muestra la capacidad de fabricación en porcentaje para los países de la alianza chip 4 en 2019. Sin duda Taiwán lidera el porcentaje de fabricación en chips mayores a 45 nanómetros, en el rango de 28-45 y 10-22 nanómetros. Le siguen Corea del Sur y Estados Unidos.

La gráfica 2 muestra la cuota del mercado mundial para países productores de chips. Se observa la caída de la participación japonesa en el mercado. Sin embargo, el pronóstico indica que Europa, Japón y Taiwán tendrán casi la misma cuota de mercado (entre 8 y 9%) para 2024. Corea del Sur presenta un estancamiento desde 2019 y para 2024 parece ser que China lo superará en cuota de mercado. Por último, la cuota de Estados Unidos ha ido disminuyendo desde 2019 y la tendencia indica que seguirá cayendo, aunque es cierto que sigue concentrando la mayor participación en el mercado (cerca de 40% actualmente).

La posibilidad de generar alianzas internacionales e interempresariales parece la única posibilidad de evitar la consolidación de China como el nuevo líder económico mundial. El debate clásico sobre el conflicto intercapitalista se reaviva ahora teniendo la guerra como telón de fondo.

{kind=link}