America's government is spending lavishly to revive manufacturing

The Economist [2023], "America's government is spending lavishly to revive manufacturing", The Economist, London, 4 de febrero, https://www.economist.com/briefing/2023/02/02/americas-government-is-spe...

Estados Unidos está apostando fuertemente por relocalizar las actividades industriales, especialmente aquellas relacionadas con energías limpias y semiconductores, a su territorio a través de subsidios y créditos fiscales. En su lucha geopolítica y tecnológica con China (y de paso contra el cambio climático), el gobierno de Joe Biden planea mantener su hegemonía con la ayuda de una serie de leyes para reactivar la manufactura en la nación. Las más destacadas son la Ley de Chips y la Ley de Reducción de la Inflación (IRA, por su sigla en inglés).

La ley de Chips contempla 39 mil millones de dólares (mmd) para impulsar la producción e Investigación y Desarrollo (I+D) nacional de semiconductores. Análogamente, IRA promueve el desarrollo de infraestructura verde con créditos fiscales que no están limitados. Es menester mencionar que los subsidios aplican tanto a fabricantes como a consumidores por gastar y/o comprar productos estadounidenses y mejor aún si es en territorio nativo.

Estos subsidios están formando una nueva ola de “esperanza” para la industria de Estados Unidos que vislumbra el renacimiento de la producción nacional (dato crucial 2).

Bombas y aceleradores

El libre mercado y la poca regulación ya no le funcionan a Estados Unidos, por lo que el presente gobierno ha estado promoviendo durante 2022 la “economía moderna del lado de la oferta” para enfatizar que ahora tienen como prioridad convertir nuevamente al país en la fábrica del mundo y desplazar a China (principalmente) del lugar que les ha quitado. La estrategia se traza en torno a las industrias clave de la actualidad, (semiconductores y energías limpias) por lo que la Ley de Chips e IRA son pieza fundamental para facilitar a las empresas estadounidenses competir con las industrias de alta tecnología de otros países. Ante todo, se trata de una estrategia de seguridad nacional.

Tanto republicanos como demócratas consideran que recuperar el liderazgo en la industria es elemental para que Estados Unidos vuelva a recuperar su hegemonía. El apogeo del sector servicios es una tendencia que surge a medida que un país logra consolidar su desarrollo, sin embargo, existe un problema subyacente que muchos economistas no consideran: el desplazamiento de los centros de trabajo. Aunque la tasa de desempleo actual en Estados Unidos se sitúa en 3.5% (su nivel más bajo en 50 años), puede crear la ilusión de que si un ciudadano estadounidense pierde su trabajo puede conseguir otro fácilmente; no obstante, no se toma en cuenta el hecho de que tendría que moverse (sin definir exactamente la magnitud) para encontrar otro. Para ilustrar mejor la situación, el declive de la fuerza de trabajo en los centros industriales de Estados Unidos (dato crucial 6) a favor de la automatización y tecnificación (por ejemplo) hizo que antiguos centros industriales desaparecieran, eso provocó que el ciudadano estadounidense tuviera que moverse para asegurar un empleo.

Tampoco es una novedad que el gobierno estadounidense implemente reformas para apoyar a la industria nacional, es una medida que ha existido desde mediados del siglo XX –en donde se destinó cerca de 6 puntos porcentuales del Producto Interno Bruto (PIB)– e incluso ahora, no es tan generoso comparado con 0.5 puntos porcentuales del PIB destinados durante el gobierno de Biden. Lo novedoso de la época actual es que los subsidios no solamente se destinan a la fabricación de semiconductores sino a toda industria que sustente algún proyecto relacionado con la energía verde y que sea de capital 100% (o parcialmente) estadounidense. Lo que Biden espera es matar dos pájaros de un tiro: revivir la industria manufacturera estadounidense (dato crucial 7) y reducir las emisiones de gases de efecto invernadero (GEI) en 60% –de sus niveles de 2005– para 2030.

El gran inconveniente es que IRA no puede solucionar por si sola los problemas de la industria estadounidense. Encontrar proveedores que sustituyan los productos chinos o construir infraestructura sin depender de China es una tarea difícil. Por otro lado, los créditos fiscales que otorga IRA tienen que justificar que los materiales provienen meramente de Estados Unidos o algún país con el que tenga un tratado de libre comercio; a causa de esto muchos fabricantes se ven en la necesidad de renunciar a ese crédito porque les es difícil (sino imposible) encontrar proveedores con las características que señala IRA (por ejemplo, el litio lo consiguen de Argentina, país sin un acuerdo de libre comercio con Estados Unidos). Ante estos inconvenientes, se considera que relajar las reglas de dicha ley puede hacer que se estimule más la producción y disminuyan los costos, aunque ello iría en oposición a reducir la dependencia de Estados Unidos de las importaciones.

Otro problema que puede generar IRA es un excesivo estímulo a la producción (especialmente a la de semiconductores), lo cual puede crear un exceso de oferta. Se puede citar la caída de los ingresos de Intel en 32% el último trimestre de 2022 y su petición para mayores subsidios que pone en alerta a los expertos sobre los efectos contraproducentes de las leyes pro-industria en Estados Unidos.

Ejes y tornillos

Del lado del empleo, Joe Biden pretende que, al aplicar subsidios a la industria manufacturera, estos fortalezcan a la clase media estadounidense a través de salarios competitivos. El inconveniente es que la clase media no necesita reactivarse porque en general la tasa de ocupación y de desempleo en Estados Unidos no es mala (de hecho, 9 de cada 10 hombres entre 25-54 años tienen o están buscando un empleo); se pronostica que para 2031 se habrán creado 2.6 millones de empleos en salud, asistencia social, ocio, hostelería, servicios profesionales y empresariales (dato crucial 8). El sector manufacturero actualmente no representa a la economía estadounidense, lo cual no es malo porque ha permitido que otros sectores se dinamicen y especialicen (como el software y la investigación) y beneficien a la población estadounidense en general.

Lo que Biden pretende que es un eje crucial de la economía estadounidense empieza a palidecer cuando se contrasta con el vaciamiento que se generará en la industria manufacturera por 140 mil puestos de trabajo (de acuerdo con la Oficina de Estadísticas Laborales) hacia 2031. Lo que preocupa en realidad es la guerra comercial que podría surgir debido a los estímulos fiscales estadounidenses; países como Corea del Sur o Unión Europea han mostrado su preocupación por el acaparamiento de la industria que Estados Unidos ambiciona a través de su política de subsidios. A raíz de esto, los estímulos fiscales a la industria han comenzado a proliferar no solo en Corea del Sur y Unión Europea (a saber, se ha preparado un estímulo para la industria verde por 272 mil mdd) sino también en Japón, China y Taiwán. La cuestión es que actualmente 60% de la facturación anual total a nivel mundial de chips depende de los subsidios, este dato se puede sumar al problema de exceso de oferta que se podría derivar de la guerra por mantener los costos competitivos.

En Estados Unidos, aunque el gobierno cree que la ley de Chips e IRA harán que la industria verde en el largo plazo sea más barata y accesible, no solo para ellos, sino para el resto del mundo; empero, otros creen que mantener los costos competitivos hará que los fabricantes se vuelvan más dependientes de los estímulos fiscales, que el gobierno intervenga más y que el esquema lucrativo para los fabricantes disminuya porque el gobierno pretende que las ganancias generadas por los subsidios se inviertan en investigación y capacitación.

Contrapesos y silenciadores

Los subsidios a través de IRA y la Ley de Chips pueden hacer que la economía estadounidense se vuelva más verde y que se creen pocos empleos pero mejor pagados. Eso no significa que gracias a los empleos creados la economía se vuelva más productiva, sino que resulte más costosa porque el gobierno de Estados Unidos ha hecho que el sector de alta tecnología se vuelva dependiente. Al final esto se traduce en incremento de los impuestos y subida de los precios en la economía que intrínsecamente empata con el pronóstico del modelo de presupuesto de Penn Wharton: IRA no provocará un cambio en el PIB para 2030.

La pérdida de empleos en el sector manufacturero estadounidense ha sido a causa, primero de la automatización a partir de 1980, y luego, por el incremento de la competencia gracias al libre mercado. Desde mediados del siglo XX la productividad del sector manufacturero mejoró gracias a la implementación de robots en los procesos productivos (incluso el sector automotriz adquirió 40% más robots en 2022 que en 2021) y no por la fuerza de trabajo. Efectivamente proliferarán empleos en industrias emergentes en el corto plazo, pero como reafirma la Oficina de Estadísticas Laborales (BLS, por su sigla en inglés) aún será mayor la magnitud de empleos generados en otros sectores (por ejemplo, por cada técnico generado en la industria eólica y solar, se generarán 20 nuevas enfermeras).

De acuerdo con The Economist, el verdadero reto de Estados Unidos es tener una cantidad suficiente de trabajadores para las industrias que Biden está promoviendo. Incluso se ha propuesto dinamizar al sector de la economía femenina (actualmente solo 75% de las mujeres se encuentran en el mercado laboral frente al promedio de 80% que impera en el G7) catalogándolas como trabajadoras potenciales. Sin embargo, el ambiente que preside es el de escepticismo, rechazo, incertidumbre y luchas bipartidistas a raíz de la implementación de los subsidios. No se trata entonces de un renacer de la industria manufacturera estadounidense, no obstante, tales políticas si implicaran cambios sustanciales no solo en Estados Unidos sino en el resto del mundo en el largo plazo.

1) Los demócratas del Congreso estadounidense también han promulgado leyes para promover la producción nacional como la reforma económica por 2 billones de dólares (bd) o el subsidio de 2021 por 1.2 bd para gastos en infraestructura.

2) El complejo industrial River Rouge propiedad de Ford en Detroit, está viendo renacer el dinamismo de sus actividades locales como lo era en 1930 cuando empleaba a 100 mil personas y producía a razón de 49 automóviles por segundo. Ahora en River Rouge, el ritmo para la fabricación de automóviles eléctricos está impulsado por los subsidios del gobierno de Estados Unidos y estiman que eso hará que las ventas crezcan al igual que los empleos.

3) Los créditos fiscales otorgados pueden estar vinculados al ritmo de producción. Por ejemplo, se otorgan 3 dólares por cada kilogramo de hidrógeno verde, 35 dólares por cada kilovatio-hora de capacidad de una batería y esquemas similares en otras energías (solar, eólica, geotérmica) y minerales clave para el desarrollo de la industria verde.

4) No solo se promueve la producción a nivel nacional. A nivel estatal, los estados también están incentivando a que las empresas trasladen su producción a sus territorios. Se puede citar a Georgia y el subsidio por 3 mil millones de dólares (mdd) a dos fabricantes de automóviles eléctricos, o bien, a Michigan que no ha querido quedarse atrás después de ver que Ford planea construir complejos en Kentucky y Tennessee; ahora está preparando todo para que las empresas puedan construir infraestructura en la zona sin ningún problema.

5) El banco Credit Suisse estima que IRA puede generar 1.7 bd en inversiones públicas y privadas.

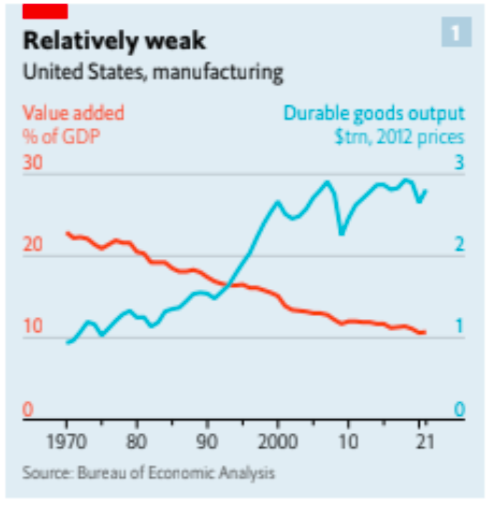

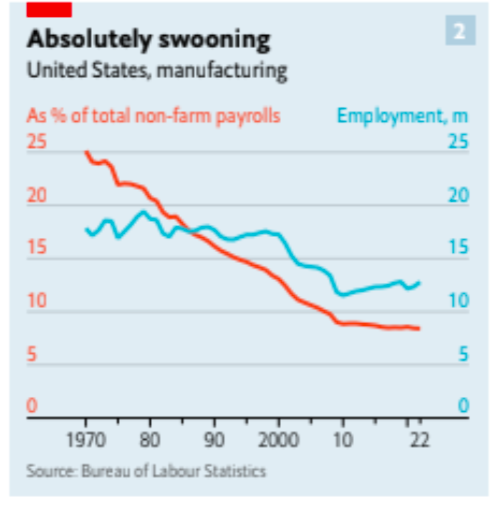

6) Para ilustrar mejor el caso del sector manufacturero en Estados Unidos, conviene citar las dos gráficas proporcionadas por The Economist:

La gráfica 1 muestra el valor agregado como porcentaje del Producto Interno Bruto (PIB) y la producción de bienes duraderos para el sector manufacturero, en el periodo 1970-2021. La tendencia muestra que a pesar de la caída del PIB en el sector manufacturero desde 1970, la producción de bienes duraderos ha aumentado vertiginosamente desde 1990. Esto se debe a causa del desplazamiento de las empresas transnacionales estadounidenses hacia otros lugares del planeta siguiendo la directriz de aprovechar las ventajas de las economías de escala.

Siguiendo con la tendencia optimista, la gráfica 2 muestra el porcentaje del total de empleos no relacionados con agricultura contra la tasa de ocupación en Estados Unidos, en el periodo 1970-2022. A pesar de que la tasa de desempleo en el sector manufacturero ha ido cayendo desde 1970, no ha sucedido así con la tasa de ocupación general. Si bien es cierto, la tasa de ocupación disminuyó en el año 2000, se ha ido recuperando a partir de 2010.

También es importante señalar que la tasa desempleo en el sector manufacturero se ha recuperado lentamente a partir de 2010, es probable que se deba al impacto de las políticas proteccionistas de Estados Unidos. Dicho de otro modo, cayeron desde un pico de 19.5 millones de desempleados en 1979 hasta 11.4 millones de desempleados en 2010, con un ligero repunte de 12.8 millones de desempleados en 2022.

7) Estados Unidos podría pasar de ser un importador neto a un exportador neto. Parece ser que la ley IRA está echando sus primeros frutos, así lo constata la inversión de General Motors en Nevada para la explotación de una mina de litio con una inversión de 650 millones de dólares (mdd), además se estima que la demanda energética en Estados Unidos para 2030 puede ser satisfecha en 90% con la fabricación de paneles solares estadounidenses.

8) Además de mantenerse el empleo en niveles óptimos, desde 2010 el ingreso disponible para los hogares estadounidenses creció cerca de 20% gracias a los efectos de arrastre en otras industrias y servicios que engloban el mercado estadounidense.

9) Estudios de la Universidad de Massachusetts, muestran que el costo por mantener buenos salarios en las industrias involucradas con IRA, será de 100 mil dólares por trabajador, considerando la creación de 912 mil empleos durante los próximos diez años con una inversión pública y privada que ronda 98 mmd. En el caso de la Ley de chips (una industria intensiva en capital), de los 200 mmd que se tienen presupuestados, se crearán 40 mil empleos que costarán 5 md por trabajador (de acuerdo con la Asociación de la Industria de Semiconductores).

10) La calidad del trabajo y su nexo con la remuneración económica será desigual para las industrias solar y eólica respecto de otros sectores como el de la salud (incluso con los subsidios de IRA). Los técnicos de las industrias verdes ganan cerca de 50 mil dólares al año y las enfermeras aproximadamente 80 mil dólares anuales.

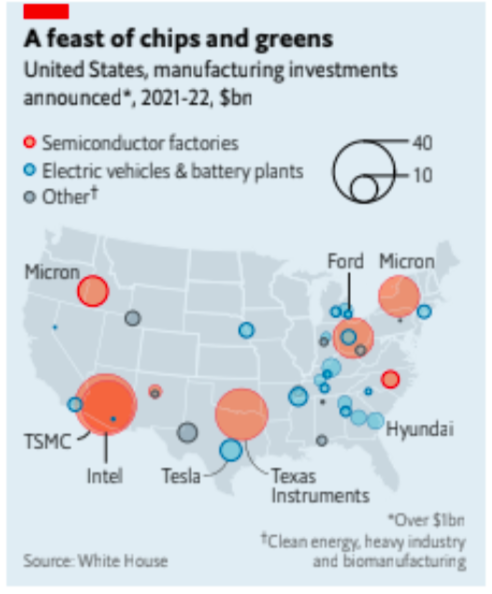

11) La gráfica 3 muestra las inversiones que se tienen contempladas en manufactura relacionada con semiconductores e infraestructura verde de 2021 a 2022. Como se aprecia, la industria de semiconductores es la que más se ha coludido con el gobierno para crear proyectos y/o impulsar la manufactura local. Dentro de la industria verde, destaca solamente Tesla, probablemente esto se debe a que IRA tiene más condiciones que la Ley de chips a la hora de otorgar los subsidios.

A contracorriente del sentido común liberal, la dislocación de la economía global puede abrir espacios para nacionalismos económicos de un tipo distinto a los vividos a inicios del siglo XX, al menos para las potencias globales.

{kind=link}

{kind=link}

{kind=link}