The energy majors' new map. Where on Earth is big oil spending its $150bn profit bonanza?

The Economist [2023], "The energy majors' new map. Where on Earth is big oil spending its $150bn profit bonanza?", The Economist, London, 11 de febrero, https://www.economist.com/business/2023/02/06/where-on-earth-is-big-oil-...

Después del caótico escenario que supuso la pandemia de COVID-19 y la gestión gubernamental contra el cambio climático para las grandes corporaciones petroleras, la tendencia actual indica que nuevamente están navegando por los mares de la bonanza económica generada gracias a la explotación del petróleo y sus derivados (Datos cruciales 2 y 3). Ciertamente, las lecciones aprendidas por estos “sin-sabores” acontecidos principalmente durante 2020, han hecho que las petroleras occidentales ExxonMobil, Chevron, BP, Shell y TotalEnergies, cambien en cierto grado su estrategia de exploración y negocios, o al menos, eso se vislumbra con un movimiento que apunta ahora hacia dos polos: el resto del continente americano y África, o como The Economist lo define "una realineación Norte-Sur".

Cambio de latitud

Las nuevas estrategias de las corporaciones petroleras transnacionales buscan en lo superficial evitar hacer inversiones en lugares con incertidumbre política y carentes de infraestructura “limpia” para el transporte de energéticos. Sin embargo, dichas previsiones toman experiencia a raíz de la mala gestión del petróleo por parte de los empresarios previo a la pandemia de COVID-19 que derivó en sobreproducción, demasiada inversión, muchos desperdicios materiales y una baja en el retorno de capital para los accionistas. Ahora, aunque las ganancias no son como en 2014 –cerca de 800 mil millones de dólares (mdd)– una gran parte de estas se destinan a inversiones de corto plazo con un rendimiento a 5 años en proyectos que representen menor costo en términos económicos y geológicos.

De esta manera, ha comenzado un éxodo de proyectos que se nulifican o se ponen a la venta por parte de las corporaciones transnacionales en lugares de Europa, claramente Rusia, América del Sur, México y algunas regiones de Asia. Independientemente de las decisiones que tomen, todas las petroleras apuntan o tienen cierto interés por establecerse en el continente africano, especialmente las europeas a raíz del conflicto ruso-ucraniano que derivó en la suspensión del gas ruso; así, encontrarían una manera de abastecerse del energético vital y desarrollar infraestructura para la producción y transporte de energías limpias en el largo plazo.

A continuación, se enlistan los proyectos y movimientos más importantes realizados por parte de las corporaciones petroleras de Occidente:

•ExxonMobil se retiró de Rusia a raíz de la intervención en Ucrania. Pretende hacer inversiones en países como Guyana, Camerún, Chad, Guinea Ecuatorial y Nigeria.

•Chevron se desvinculó de Reino Unido, Dinamarca, Brasil, Indonesia y Tailandia para canalizar cerca de 30% de su gasto de capital en Estados Unidos y otro 20% al Golfo de México.

•Tanto ExxonMobil como Chevron han recibido el visto bueno del gobierno estadounidense para reanudar el comercio de petróleo con Venezuela.

•Shell se deshizo de sus activos de esquisto en Texas y de una parte también en el Golfo de México.

•BP está retirando sus activos de México y se espera que lo haga también de Angola, Azerbayan, Irak, Omán y Emiratos Árabes Unidos.

•Tanto Shell como BP se retiran de Rusia con un costo por amortizaciones estimados en 25 mil mdd y 50 mil mdd respectivamente para ambas empresas.

•En el caso de TotalEnergies se está retirando de las arenas bituminosas de Canadá y está invirtiendo en proyectos de gas natural en Mozambique y Sudáfrica.

•La empresa italiana Eni firmó un acuerdo de gas natural con una empresa petrolera de Libia por 8 mil mdd (que incluye una parte modesta destinada a captura y almacenamiento de carbono).

•La estatal petrolera de Noruega, Equinor, junto con Shell firmaron un acuerdo con Tanzania para la construcción de una planta para gas natural licuado por 30 mil mdd.

La razón de por qué mirar hacia el “patio trasero” –Sudamérica y África– tiene que ver con las pocas restricciones legales que existen en dichos territorios (como la producción de petróleo en Guyana por parte de ExxonMobil) respecto a la explotación del subsuelo. Como las reservas petroleras pueden ser de reciente descubrimiento, o bien, los países no cuentan con un sistema político estricto (cosa que no sucede en los países autocráticos del Golfo Pérsico), la extracción de petróleo es más fácil para las grandes corporaciones transnacionales.

Hay que mencionar que las corporaciones petroleras de Europa tampoco quieren ser vinculadas más con Estados Unidos ya que anteriormente sus negativas en torno a los subsidios en pro de vehículos eléctricos y otras medidas para detener las emisiones de gases de efecto invernadero (GEI) les hacía perder reputación. Europa tiene claro que aún necesita de los combustibles fósiles pero su jugada en África también significa “matar dos pájaros de un tiro”. Por un lado, satisface sus necesidades energéticas actuales y a la par comienza a desarrollar infraestructura verde mediante fusiones con empresas locales africanas para asegurar su abastecimiento de energía cuando el uso los combustibles fósiles sea menos asequible (dato crucial 5). Tal es el caso de la petrolera italiana Eni que ha acordado con la petrolera estatal de Argelia, Sonatrach, producir hidrógeno verde; o bien, BP y TotalEnergies que han firmado acuerdos con Mauritania y Sudáfrica respectivamente para producir energías libres de combustibles fósiles (dato crucial 7).

Integración vertical

Es cierto que la exploración energética está reorientando su manera de trabajar adoptando un enfoque más ágil y ecológico, no obstante, la realineación Norte-Sur está lejos de ser completada, así como la muy citada transición energética. Tan solo por citar algunos ejemplos, BP todavía está haciendo inversiones en el Golfo de México y ha hecho una compra de gas natural reciclado a Estados Unidos por un valor de 4.1 mdd, ExxonMobil está duplicando inversiones de gas en Mozambique y Chevron está ampliando un proyecto petrolero en Kazajstán.

1) Con el fin de la Segunda Guerra Mundial, el mundo quedó repartido en dos esferas geopolíticas y económicas de poder: Occidente y Unión Soviética. El presidente de Estados Unidos en turno, Franklin D. Roosevelt, adoptó a Arabia Saudita con su manto de protección con la condición de acceder a sus yacimientos de petróleo y así asegurar estratégicamente un as energético bajo la manga.

2) Las corporaciones petroleras transnacionales cerraron 2022 con muy buenas ganancias.

•Shell obtuvo ganancias netas anuales en 2022 por 42 mil millones de dólares (mmd). El doble de 2021 y la ganancia más alta desde hace un siglo.

•ExxonMobil obtuvo ganancias récord que ascienden a 56 mmd. Ha mencionado que en 2023 y 2024, 35 mmd serán destinados a sus accionistas, otro tanto al pago de sus pasivos y otro tanto hacia reinversión.

•Chevron informó que su beneficio neto de duplicó a 37 mmd.

En suma, BP y TotalEnergies también han informado ganancias netas extraordinarias. En total, estás cinco grandes transnacionales recibieron 150 mmd en ganancias durante 2022 y se estima que podrían suceder lo mismo en 2023.

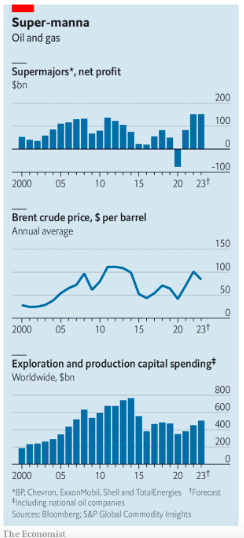

3) En la imagen 1 se muestran 3 gráficas que representan la bonanza económica para el sector petrolero. The Economist detalla que la información presentada incluye a las empresas BP, Chevron, ExxonMobil, Shell y TotalEnergies.

La gráfica 1 presenta la utilidad neta obtenida de las corporaciones petroleras. Lo que interesa es destacar la rápida recuperación del sector una vez “controlada” la pandemia, que se manifiesta con un incremento en las ganancias a partir de 2021; crecen cerca de 50% durante 2022 y 2023.

La gráfica 2 detalla el precio del barril de petróleo. En este caso, conviene decir que el estancamiento en el precio se presentó a partir de 2015 con una lenta recuperación que se viene abajo por la crisis sanitaria de 2020. Nuevamente la recuperación es inmediata y se muestra un incremento en la curva bastante considerable hasta alcanzar 100 dólares por barril (un precio que no se había visto desde 2015). No obstante, parece que el hito de los 100 dólares no se va a mantener porque la tendencia durante 2022 y parte de 2023 es a la baja.

La gráfica 3 muestra el gasto de capital en exploración y producción a nivel mundial de las corporaciones petroleras. De acuerdo con la tendencia de la gráfica, este rubro no ha tenido un estancamiento como tal, pero tampoco ha conseguido un incremento en la exploración que sea igual al que era antes de 2015. No hubo una caída tan abrupta en el gasto de capital referido a exploración y producción durante la pandemia (350 mmd aproximadamente), es cierto que perdió dinamismo, pero todo parece indicar que durante 2023 superará los niveles anteriores a la pandemia con un gasto de capital que ronda más de 400 mmd.

4) La firma JP Morgan Chase descubrió que, para una muestra de 11 grandes corporaciones energéticas, sí estas invertían más en proyectos con bajas emisiones de carbono, entonces no sufrirían tanto a causa de los efectos de la correlación precios de petróleo-gasto de capital.

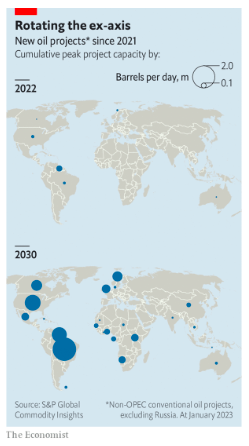

6) La imagen 2 presenta una proyección de 2022 a 2030 de proyectos petroleros no relacionados a países de la Organización de Países Exportadores de Petróleo (OPEP) ni a Rusia.

El escenario en el largo plazo (2030) marca una migración considerable hacia América del Sur y un incremento también bastante considerable en Norteamérica. Destaca también el arribo de proyectos a distintos países de África, aunque no de la magnitud que en el continente americano. En Europa, la tendencia a desarrollar proyectos locales se incrementará lo mismo que en Estados Unidos. En el resto del mundo también se desarrollarán proyectos, pero no de la misma magnitud que en África y Sudamérica.

7) Shell pagó cerca de 2 millones de dólares a Nature Energy para producir gas natural renovable a partir de desechos agrícolas. En general, la tendencia de las petroleras europeas es la creación de megaproyectos verdes en base a fusiones con una proyección hacia 2030 en inversiones de cerca de la mitad de sus gastos de capital destinados a proyectos con bajas emisiones de carbono. Tan solo en 2022, 22 petroleras firmaron acuerdos para la producción de energías verdes (las cinco más grandes suman 12 mmd en gastos de capital).

{kind=link}

{kind=link}