Mothering invention. China and the West are in a race to foster innovation

The Economist [2022], "Mothering invention. China and the West are in a race to foster innovation", The Economist, London, 15 de octubre, https://www.economist.com/briefing/2022/10/13/china-and-the-west-are-in-...

La preocupación por el ascenso tecnológico de China ha creado un escenario de alerta y pánico en Occidente debido a la pérdida de competitividad y hegemonía en ese sector. Ante este escenario, el llamado ha sido a incrementar las inversiones en tecnologías de punta para asegurar la permanencia de Occidente como el hegemón y mantener su orden mundial antes de que China logre superarlos.

El rápido crecimiento de China se debe a la rauda adopción y mejoramiento de tecnologías extranjeras y al presupuesto designado a la Investigación y Desarrollo (I+D). Esto le ha permitido posicionarse como uno de los protagonistas en la producción de tecnologías esenciales para la sociedad que incluyen productos relacionados con las tecnologías de la información (TI), productos farmacéuticos y electrónicos.

Para frenar el crecimiento y la influencia de China, los países de Occidente y sus aliados han recurrido a tres mecanismos indistintamente:

1) La intervención del gobierno mediante una serie de inversiones en tecnología e innovación, lo cual es pieza clave para asegurar la supremacía geopolítica y más aún si se trata de energías verdes. Es así como los gobiernos de Estados Unidos, Alemania, Japón, Corea del Sur y Reino Unido están dotando de apoyos monetarios a las industrias locales, especialmente a la de semiconductores para que se fortalezcan internamente y desarrollen plenamente I+D (dato crucial 2). En 2020 el gasto designado a I+D fue de 2.1 billones de dólares (bd) que representa 2.5 puntos porcentuales del Producto Interno Bruto (PIB) mundial, algo que ha sido catalogado como un suceso histórico.

2) Tomar negocios de riesgo y aventurarse a navegar por mares de incertidumbre en proyectos que representen un gran potencial para la industria tecnológica (este punto hace alusión a lo que sucedía durante la competencia tecnológica durante la Guerra Fría que culminó con la llegada del hombre a la Luna). Esta es una medida que utilizan ambos bloques porque China está dotando a su industria local con subsidios derivados de fondos de orientación para destinarlos hacia empresas de tecnologías avanzadas como la Inteligencia Artificial y la industria de semiconductores.

3) Los gobiernos de Occidente han establecido bloqueos al comercio internacional mediante el control de las exportaciones para favorecer a su industria local. Tal es el caso de las sanciones estadounidenses a la industria de semiconductores en China o el veto a la empresa de telecomunicaciones Huawei. En este punto, conviene aclarar que las estrategias de ambos bloques son diferentes; por un lado, China apoya a su industria local, pero ejerciendo un control total (algo típico del Partido Comunista Chino y que consideran los analistas podría limitar el desarrollo de tecnologías avanzadas) mientras que Occidente otorga más libertad a la hora de decidir quiénes son los involucrados en el área de I+D (pueden ser universidades, organizaciones sin fines de lucro, empresas privadas, etc).

Pero existe una tendencia en la industria tecnológica de ambos bloques por desarrollar más software (especialmente relacionado con el ocio) y no hardware. China lo ha catalogado como una expansión desordenada de capital y ha emitido sanciones con bloqueos a la venta de acciones y otras regulaciones a las empresas que no sigan sus prioridades.

Compra de avances

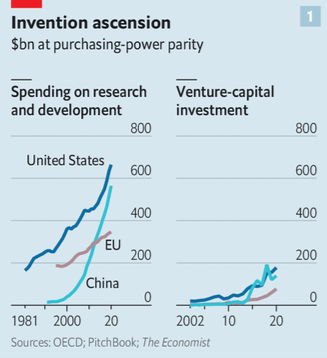

La supremacía de Estados Unidos sigue manteniéndose en el gasto destinado a I+D y en negocios de capital de riesgo dirigidos a la búsqueda de mejoras en las tecnologías actuales y por supuesto, en la innovación tecnológica. Es importante recalcar que parte de esta supremacía se ha mantenido gracias a los subsidios otorgados por el gobierno. No obstante, China está avanzando muy rápido y puede que supere a Estados Unidos. En el caso de Unión Europea, no han perdido dinamismo en inversiones y gastos relacionados con el capital tecnológico, sin embargo, el bloque ya no representa una amenaza para los estadounidenses y los chinos. Mediante el análisis cuantitativo que es representado en el dato crucial 4, The Economist confirma la ligera ventaja estadounidense con un gasto aproximado de 800 mil mdd (que representó 3.8% del PIB en 2020) con el de China de 660 mil mdd (2.7% del PIB en 2020).

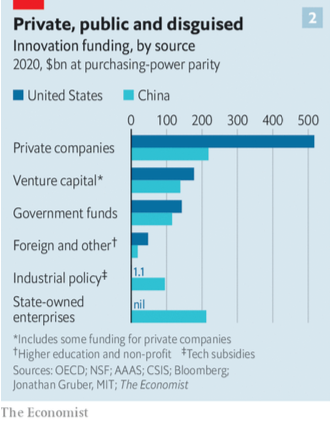

La intervención del gobierno chino en la economía le ha ayudado a realizar inversiones más coordinadas que le han permitido convertirse en una pieza clave para la industria local como el mayor inversionista. Esta intervención incluye subsidios a las industrias (tal es el caso de la inversión por 30 mil mdd a la industria de semiconductores) y empresas estatales, además de la creación de fondos de orientación que incluyen capital público y privado (en comparación con la inversión del gobierno estadounidense que representa entre 15-20% de los gastos en innovación) y una creciente participación de 30% en negocios de capital de riesgo y capital privado (dato crucial 5). Las ganancias derivadas de dichas intervenciones le permiten a China dirigirlo todo hacia el sistema Juguo Tizhi, el sistema de toda la nación (dato crucial 6).

El sistema Juguo Tizhi, designa presupuesto para otros sectores de la economía, aunque la opinión especializada cree que éste no funciona eficazmente porque atienden mejor unas áreas que otras (sobre todo la carencia impera en aquellas industrias donde no existe un líder especifico) que puede ser a causa de una mala asignación de fondos, en especial porque China tiene preferencia por sus empresas estatales. Esto se interpreta como una pérdida de productividad para las inversiones destinadas a I+D (incluso se cree que es 50% menor que la de Estados Unidos o bien por debajo de la de Taiwán). Asimismo, Juguo Tizhi, asigna solo 6% a I+D en tecnologías básicas comparado con 17% en Estados Unidos, es decir, se queda muy por debajo.

Por lo que se refiere a Estados Unidos las inversiones son más diversas. Las empresas privadas representan 60% del gasto en capital de riesgo, las fundaciones cerca de 20% y las organizaciones benéficas y universidades más de 5%. De 2010 a 2019, la financiación para investigación en organizaciones sin fines de lucro se incrementó de 12 mil mdd a 22 mil mdd, al margen, el Instituto para el Progreso (IFP por su sigla en inglés) está asesorando a las organizaciones estatales para distribuir subsidios eficazmente y también se están acelerando las financiaciones en cuanto a requisitos (por ejemplo, el programa The Other Transactions Authority financia proyectos no convencionales que han representado 2 mil mdd en 2020 y 2021).

A la caza de bombillas

No conviene decir que una estrategia funciona mejor que otra. Tanto China y Occidente –específicamente Estados Unidos– tienen fortalezas y debilidades en sus tácticas.

Entre las fortalezas de los chinos se tiene un dominio sobre industrias como el 5G, las telecomunicaciones, poseen el monopolio de baterías de litio con 80% de la producción, han creado una versión más avanzada de la IA conversacional GPT-3. Además, el gobierno de Xi Jinping apoya la financiación de investigación básica 16% más que el año pasado y ha tratado de darle más independencia a los científicos.

En el caso de Estados Unidos, son pioneros en biotecnología, computación en la nube, IA y, aunque fabrican muy pocos chips avanzados, poseen los diseños para fabricar los más sofisticados. También el gobierno está lanzando más programas del tipo Moonshot (un proyecto creativo y original que busca romper los esquemas tradicionales e innovar) como la Agencia de Proyectos de Investigación Avanzada, especializada en investigación biomédica avanzada, con una inversión de 1 000 mdd en 2021. En este mismo sector las inversiones aumentaron casi 6 mil mdd en 2022. En el caso de subvenciones, la Ley de chips está impulsando a que Intel y TSMS (los mayores fabricantes de chips en Estados Unidos) construyan nuevas fabricas en Estados Unidos, por su lado, Intel pretender gastar cerca de 20 mil mdd en nuevas plantas en Alemania.

En el otro extremo, las debilidades en las tácticas chinas, o mejor dicho, las consecuencias de la amplia intervención estatal en el sector tecnológico, han derivado en una caída de las inversiones de capital de riesgo en 11%; la política de cero covid hizo que cerca de 33% de los extranjeros repensaran sobre su permanencia en la nación asiática (esto representa una pérdida en capital humano), la aparición de nuevas empresas de chips e Inteligencia Artificial (IA) tampoco ha escalado como se pretende probablemente a causa de las sanciones a empresas de videojuegos que poseen el GPU necesario para desarrollar la IA conversacional.

Por lo que se refiere a Estados Unidos, conviene mencionar que el Instituto Nacional de la Salud (NIH por su sigla en inglés) tuvo una respuesta tardía ante la pandemia de Covid-19, o bien, la carga administrativa derivada del otorgamiento de financiación para I+D que requiere que un investigador destine 40% de su tiempo.

Tanto a China como a Estados Unidos les conviene mantener la inversión en capital humano extranjero (traducido en estudiantes o investigadores extranjeros que trabajan o estudian ahí), pero a China más, debido a su falta de aliados. El escenario antes de la intensificación de la guerra comercial era optimista (dato crucial 7) pero de 2019 a 2020, los chinos empezaron a tener mayores dificultades en el tema de las visas y ahora solo pueden recurrir a su talento nacional a diferencia de Estados Unidos que cuenta con sus aliados que son países tecnológicamente avanzados (dato crucial 8).

En resumen, hasta el momento lo único seguro es que ninguno tiene el monopolio afianzado.

Bombillas fundidas

Empero, Estados Unidos no está sacando provecho de esta ventaja que tiene al seguir con la política de rechazó a inmigrantes aun cuando la Ley de chips contemplo la inmigración calificada en un principio (después fue rechazada) y debería de tomar el paso de naciones como Reino Unido, Australia y Canadá que ya han realizado políticas como el otorgamiento de visas a los mejores alumnos por parte de los británicos.

Todos los factores y hechos mostrados en este articulo muestran que el crecimiento sin precedentes de China que alguna vez poseyó se ha visto interrumpido por Occidente y por el gobierno chino. Ahora sus expectativas económicas son inciertas.

1) En 2008, el gasto de China en Investigación y Desarrollo (I+D) representaba cerca de 33% y 50% de lo que gastaron Estados Unidos y Europa, respectivamente. En 2014, China ya había superado a Europa y en 2020 su gasto representaba 85% del estadounidense. Los frutos de dichas inversiones se han reflejado desde 2015 con más patentes chinas que estadounidenses en el mercado y se pronostica que China supere a Estados Unidos en la producción de la canasta de bienes sofisticados (tecnologías de la información, productos farmacéuticos y electrónicos).

2) En agosto de 2022, Estados Unidos aprobó 370 mil millones de dólares (mdd) destinados al desarrollo de infraestructura para energías verdes; además, en enero de 2023 aprobó la ley de Ciencia y Chips para dotar a la industria de semiconductores con 52 mil mdd durante cinco años (se pretende que eso incentive a la I+D privada), además el gobierno estadounidense renovó con una onerosa financiación a la Fundación Nacional de Ciencias (NSF) para seguir promoviendo el desarrollo de I+D. Siguiendo el mismo ejemplo, los gobiernos de Alemania, Japón y Corea del Sur están otorgando grandes cantidades monetarias en subsidios para la industria de chips de computadoras. En el caso de Reino Unido, en 2022 una inversión por 1 mdd a la Agencia de Investigación y Desarrollo Avanzado (ARIA, por su sigla en inglés) para incentivar a la ciencia de alto riesgo, pero con excelentes rendimientos.

3) Durante la Guerra Fría, Estados Unidos realizó inversiones en I+D en agencias como la NSF y la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA por su sigla en inglés). Para ese entonces, la inversión pública representó cerca de 1.86 puntos porcentuales del Producto Interno Bruto (PIB) en 1964 y posteriormente desciende a 1 punto porcentual del PIB tras la caída del Muro de Berlín. Así, la inversión privada gano participación y paso de representar 1 punto porcentual del PIB en 1979 a 2 puntos porcentuales del PIB en 2017. En general, gracias a la mayor participación del capital privado, nacieron empresas como Google, Meta, Amazon, Apple, Alibaba, Baidu, JD.com y Tencent.

4) La gráfica 1 muestra el incremento del gasto de capital en el periodo 1981-2020 para Estados Unidos, Unión Europea y China, mostrado en términos de paridad del poder adquisitivo mientras que la gráfica 2 detalla la inversión de capital de riesgo para los mismos países, pero en el periodo 2002-2020.

De esta manera, la primera gráfica indica que, en efecto, el gasto en I+D ha incrementado en estas economías en la década de los años 2000, además se observa que Unión Europea se ha rezagado y ha sido superado (por mucho) por China. Incluso el gasto chino en I+D está a punto de superar a Estados Unidos, aunque los estadounidenses siguen manteniéndose como los lideres indiscutibles (por ahora).

La misma tendencia se presenta en la segunda gráfica. Las inversiones en capital de riesgo a partir de 2010 han repuntado en la búsqueda de innovar y/o perfeccionar tecnologías que les permitan a estos tres “gigantes” mantenerse en el juego. Europa sigue rezagándose, sin embargo, sigue apostando por entrar en la competencia, aunque es claro que China y Estados la superaron casi en 50%. Nuevamente, Estados Unidos es el líder en inversiones de capital de riesgo, pero China está a muy poco de quitarle esa ventaja.

5) La gráfica 2 presenta la financiación en la innovación por parte del sector público, privado o ambos entre Estados Unidos y China en el año 2020 (medido en paridad del poder adquisitivo en miles de millones de dólares). Es claramente notable que la participación del gobierno chino en los asuntos de la economía son una característica en el país. Sobre todo, hay que destacar inversiones privadas, política industrial y empresas estatales en donde es claro el control del gobierno chino. Todo lo contrario, en Estados Unidos, donde las inversiones privadas son aproximadamente 60% superiores que las de China.

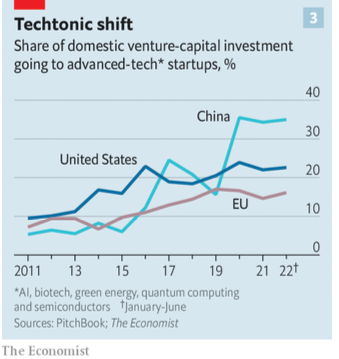

6) La gráfica 3 representa el porcentaje de la inversión de capital de riesgo nacional destinada a nuevas empresas de tecnologías avanzadas (Inteligencia artificial, energías verdes, computación cuántica y semiconductores) para el periodo 2011-2022.

La gráfica demuestra que la carrera comenzada en 2011 tenía a Estados Unidos, China y Unión Europea con una corta ventaja, sin embargo, a partir de 2019 la ventaja que aún poseían los estadounidenses se vio mermada por el incremento de las inversiones de China en negocios de capital de riesgo, un incremento exponencial de casi 50% respecto de su competencia. En 2022, China representó 35%, Estados Unidos 20% y Unión Europea 16%.

7) De 2015 a 2019, la cantidad de artículos académicos publicados chino-estadounidenses creció más de 10% en cada año que comprende el periodo. Además, el número de personas que retornaron a su país creció 65% en 2019, un crecimiento de 40 puntos porcentuales respecto de 2004.

8) Estados Unidos concentra 60% de los mejores investigadores que trabajan en IA, aunque más de 66% son extranjeros y 25% son chinos. En el caso de China, derivado de la guerra comercial ahora solo su talento nacional en el largo plazo es su motor impulsor que representa 70% de estudiantes que solo han estudiado en China. Por otro lado, Occidente y sus aliados (Estados Unidos, Reino Unido, Francia, Alemania, Japón y Corea del Sur) gastan más de 50% en I+D que los chinos.

La carrera tecnológica por la supremacia tecnológica entre China y Estados Unidos se está intensificando cada vez más. Parece ser que el único haz bajo la manga que tiene Estados Unidos es el veto para empresas chinas. Por su lado Europa va perdiendo cada vez más fuerza y hoy día prácticamente no ejerce algún tipo de presión sobre estos dos gigantes. Nuevamente el capital busca encontrar nuevas formas de reproducirse. Del lado de la sociedad se esperaría que esta carrera trajera beneficios para la calidad de vida y no solamente para alimentar el ocio.

{kind=link}

{kind=link}

{kind=link}