México en la fábrica de América del Norte y el nearshoring

Garrido, Celso [2022], México en la fábrica de América del Norte y el nearshoring, Ciudad de México, Comisión Económica para América Latina y el Caribe CEPAL, 76 pp.

Resumen

Desde la perspectiva de la geografía económica se analiza el nearshoring en el marco de las cadenas globales de producción, ubicando el acoplamiento estratégico y las tensiones entre industrialización y desindustrialización entre países. Posteriormente, se estudia la estructura productiva de la globalización en tres grandes regiones: Europa, Asia y América del Norte (incluido México).

Después de la crisis de 2008, la estructura productiva de la globalización ha atravesado por un complejo proceso de cambio, destacando la relocalización de inversiones (reshoring) hacia los países de origen y "regiones fábricas". En este escenario, el autor analiza el fenómeno de nearshoring en México, en relación con el acoplamiento estratégico entre México y Estados Unidos debido a la producción internacional de las empresas estadounidenses (p. 5).

Introducción

El objetivo del documento “es estudiar la situación de México respecto al actual fenómeno del nearshoring que se está produciendo con la relocalización en curso de las inversiones en las cadenas globales de producción (GPC, por sus siglas en inglés)” (p. 9). El autor parte desde una “visión sistémica con un enfoque histórico evolutivo” para explicar el proceso dentro del cuadro general de la dinámica de las GPC y la inclusión de México a finales de los años 1960s en la industria maquiladora, además de los procesos de reconfiguración desde la crisis de 2008 y recientemente la pandemia por Covid-19.

El trabajo está estructurado en cuatro capítulos: el primero hace una revisión teórica de las GPC, destacando los enfoques que consideran la dimensión geográfica como determinantes en las cadenas; en el segundo, se explora el proceso de configuración y desarrollo de las GPC en los años 90s hasta la crisis de 2008. En ese periodo se sitúa la conformación de regiones globales en particular las llamadas “regiones fábricas”: América del Norte, Europa y Asia. Al mismo tiempo, se analiza la reestructuración poscrisis y las distintas modalidades de relocalización de inversiones. En el capítulo tres, se analiza la inserción de México a las GPC identificando la importancia del nearshoring en relación a la cercanía con Estados Unidos y cinco factores de integración específicos (relación económica México-Estados Unidos; desarrollo de la industria maquiladora; características de recursos humanos; cadenas de suministro y logísticas para soporte a las GPC y las instituciones facilitadoras). En el capítulo cuatro, se analiza la incidencia del nearshoring sobre los flujos de inversión extranjera en México. Cabe señalar que para el autor, las transformaciones productivas en curso de la fábrica de América del Norte, se sitúan en un marco de disputa geopolítico entre Estados Unidos y China. Finalmente, en las conclusiones, el autor plantea opciones y posibilidades de política pública que pudieran impulsar de manera positiva el nearshoring en el país.

IV. Las cambiantes condiciones para el nearshoring en México en el marco de la economía global: tendencias y desafíos

El capítulo aborda la problemática de las modalidades de operación del nearshoring en México. El capítulo se divide en dos apartados: el primero centrado en analizar periodos específicos y cuatro cuestiones centrales: i) la inversión extranjera directa (IED); ii) la actividad productiva, el empleo y factores de costo; iii) las estrategias empresariales para localizar las inversiones; y iv) el nearshoring en la relocalización de inversiones a nivel global. El segundo apartado problematiza la coyuntura actual en el papel de México inserto en los reacomodos de la fábrica de América del Norte y sus relaciones de hegemonía mundial.

A. El “nearshoring” y la inserción de México en la economía global

Se analiza la incidencia del nearshoring en cuatro cuestiones centrales para determinar la posición de México en la economía global (p. 68).

1. La inversión extranjera directa en México

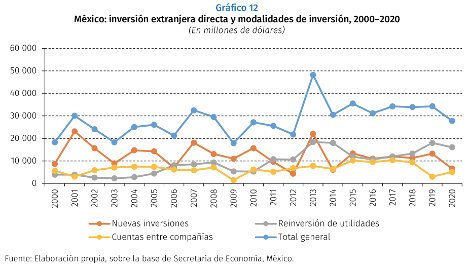

Actualmente, México es un país atractivo para la inversión extranjera directa: en la década de 2000 la participación fue estable (Dato Crucial 1) y, a partir de 2010, creciente (Dato Crucial 2). En la primera década, la modalidad dominante fueron las “inversiones nuevas”, mientras que en la segunda década la “reinversión de utilidades” tuvo una mejoría significativa con valores equivalentes a los de las “inversiones nuevas” (Dato Crucial 3). En ambas décadas el rubro de la IED con menor desempeño fue “las cuentas entre compañías”. De manera general, se observa que las nuevas inversiones representan la mitad de las inversiones totales.

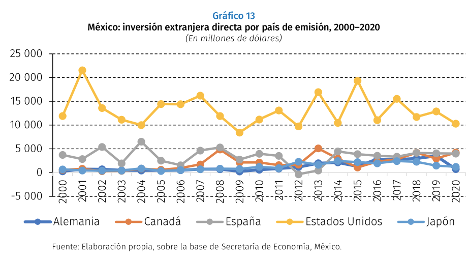

En veinte años, Estados Unidos sigue siendo el país dominante en la inversión entrante al país con un comportamiento relativamente estable y por encima de la mitad de las inversiones totales (Dato Crucial 4). Mientras que Canadá tuvo una participación poco relevante en la primera década y ligeramente declinante en la segunda (Dato Crucial 5). Esto confirma el factor de vecindad (“nearshoring”) con efectos positivos en la atracción de las inversiones de Estados Unidos a México y “confirma el acoplamiento estratégico entre ambos países en lo que se refiere a los flujos de inversión extranjera” (p. 70).

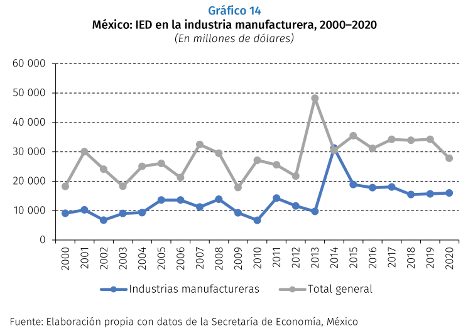

En el análisis sectorial de los últimos 20 años, la IED se concentra en las manufacturas generando “las bases de un particular desarrollo manufacturero orientado a la exportación conforme a los objetivos de las empresas extranjeras inversionistas” (p. 70, ver Dato Crucial 6).

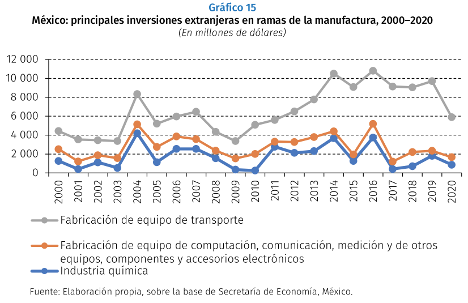

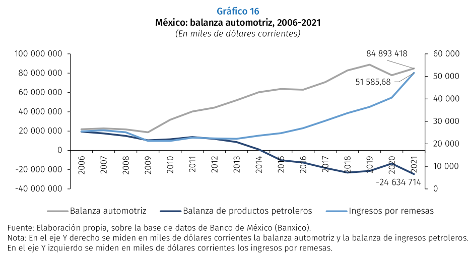

El acoplamiento estratégico entre México y Estados Unidos se mantiene con flujos de IED especializados en ramas de la industria manufacturera que configuran el perfil exportador de México, especialmente con el desarrollo de las cadenas globales en la automotriz después de 2010 (Dato Crucial 7). Con la llegada de empresas proveedoras de partes y componentes (Original Equipment Manufacturer) y proveedores de origen asiático, la industria automotriz mexicana vivió un escalamiento de las actividades productivas que pasaron del modelo inicial intensivo en trabajo y ensamblado simple hacia trabajos intensivos en conocimientos y ensamblados complejos, lo que impulsó el desarrollo de proveedores locales y su especialización en actividades complejas.

Como resultado México conformó un robusto tejido automotriz (Dato Crucial 8) con una participación líder en el saldo de las exportaciones del país. Para Garrido, el primer efecto de vecindad (la IED de Estados Unidos a México) se retroalimenta con un segundo efecto: que las empresas multinacionales que llegaron en la primera fase atraigan a sus proveedores a México o a proveedores de otros países.

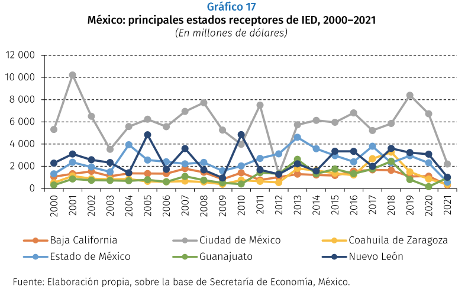

Otros determinantes influyentes en la captación de IED son los factores geográficos y el tamaño de los mercados. En México destacan la Ciudad de México y el Estado de México como destinatarios predilectos por el tamaño de sus mercados; y los estados del norte del país por la proximidad con la frontera con Estados Unidos y la facilidad para transportar suministros provenientes del vecino del norte. La vecindad tiene un carácter de doble dirección: para la producción y exportación; adicionalmente esto “genera efectos determinantes sobre la configuración [espacial] de la economía nacional en su estructura productiva y su configuración en el territorio” (p. 73).

2. La actividad productiva maquiladora, el empleo, el salario y los costos a nivel global

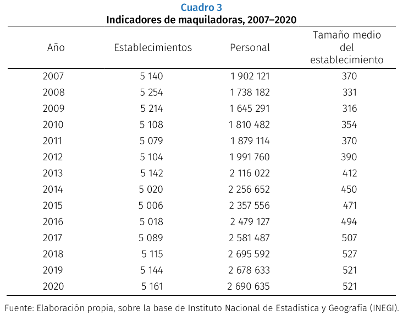

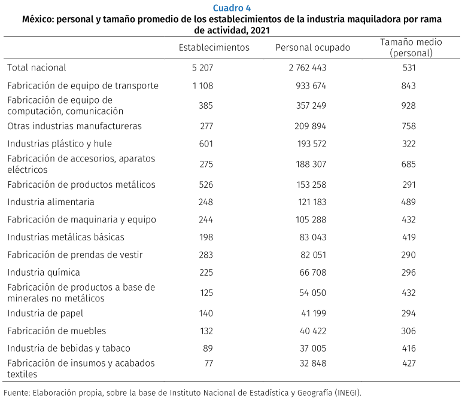

En lo que se refiere a las empresas maquiladoras en el país, resalta la estabilidad en el número de establecimientos entre 2007-2020 y un incremento del personal empleado, que en 2020 suma 2.7 millones de personas, lo que subraya la importancia de la actividad en la generación de empleo. La correlación entre ambas variables tiene un impacto en el incremento del tamaño medio de los establecimientos. Esto es consistente con la reinversión de utilidades, crecimiento de exportaciones y, en particular, el empleo maquilador. La rama que destaca es la industria de transporte.

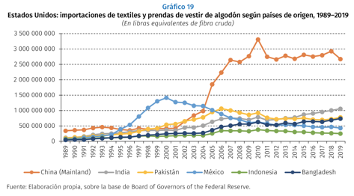

Las maquiladoras lograron remontar su posición después de la incorporación de China a la OMC al inicio del siglo XXI, cuyas ventajas consistían en menores costos de producción, principalmente los bajos salarios. “Lo que llevó a muchas maquiladoras radicadas en México a trasladarse a aquel país” (p. 74), como la industria textil.

No obstante, las maquiladoras mexicanas lograron repuntalar después de la crisis de 2008 (difícilmente se sabe con claridad si se trató de un reshoring o nearshoring) “con base en profundas transformaciones en la industria maquiladora que produjeron un extraordinario incremento de la productividad, lo que permitió que los salarios mexicanos ponderados por ese incremento volvieran a los niveles competitivos que hoy presentan y que son una de las bases del nearshoring que se estaría produciendo en la actualidad” (p. 76). El autor incluso sugiere que es posible que la maquila mexicana esté atravesando un nuevo ciclo de aumento de la productividad mediante un acelerado proceso de digitalización.

3. Las estrategias empresariales de localización

“El análisis de los flujos de IED en México muestra estrategias complejas que combinan el acceso a mercados y la localización como determinantes” (p. 77, ver Dato Crucial 9). Las empresas transnacionales desarrollan una metaestrategia en la que articulan diferentes estrategias para localizar sus inversiones, articuladas en distintas modalidades para maximizar rentabilidad y gestionar riesgos geopolíticos y otros.

El autor señala que “los riesgos de las últimas dos décadas han hecho que el nearshoring gane importancia, sin que esto haya llevado a la reducción de otras estrategias como el offshoring” (p. 77).

4. La crisis de la globalización y México en el nearshoring a nivel global

Las modalidades de estrategias de localización (offshoring, nearshoring, reshoring) varían en relación con otros factores de acuerdo a circunstancias históricas. Las debilidades de cadenas globales de suministro muy extensas se vieron evidenciadas por la crisis de 2008 y posteriormente dramatizadas con la Covid-19. Muchas cadenas han optado por relocalizar sus inversiones, en ese contexto el nearshoring toma particular importancia con interrogantes sobre la posición relativa que ocupa México. Consultorías como Savills afirman que México está clasificado entre los 15 países más atractivos (Dato Crucial 10). La clasificación considera variables como: costos laborales, distancias relativas a los grandes mercados o centros de producción, costos de la energía y facilidades de logísticas, infraestructura, el marco regulatorio entre otras.

Ante la falta de datos públicos específicos sobre el nearshoring, el autor propone analizar el movimiento de las inmobiliarias industriales, cuyas actividades ofrecen servicios de localización e infraestructura de diverso tipo a las empresas extranjeras que desean instalarse en operaciones de exportación (Dato Crucial 11). Finalmente, en el ámbito empresarial, la industria automotriz y electrónica han dado señales de reforzar la idea del nearshoring hacia México (Dato Crucial 12, 13, 14, 15 y 16).

B. Las trayectorias de cambio de la fábrica de América del Norte, tensiones entre actores y sus efectos en el nearshoring para México

Para comprender el nearshoring en México “se argumenta que estos cambios están determinados por las acciones y políticas de los Estados Unidos en su intento por mantener el liderazgo en la economía global frente a China y que con ello se definen los marcos de operación de México en general” (p. 80). Desde una perspectiva histórica se menciona la conformación de tres regiones-fábrica en la economía global: América del Norte, Europa y Asia; cada una formada por una relación de acoplamiento entre un país central y un país fábrica: Estados Unidos con México, Alemania con Polonia y Japón con China. Inicialmente los vínculos entre las tres regiones fábrica estaban dinamizadas por América del Norte con el liderazgo de Estados Unidos, sin embargo, la búsqueda de áreas de bajos costos para potenciar rentabilidad desencadenó una oleada de inversiones a Asia (aumentando las importaciones de bienes de consumo de esos países a Estados Unidos). Esto ha generado tensiones entre los países y las regiones hasta la guerra comercial entre Estados Unidos y China. En el marco de la “gran crisis de la globalización” Estados Unidos busca reposicionar su país por el liderazgo económico mundial, destacando “tres acciones que inciden en el posicionamiento de México en el contexto global y en las perspectivas del país en relación con los flujos de nearshoring” (p. 81):

- el retorno a las políticas de nacionalismo y el impulso de la guerra comercial con China;

- la orden ejecutiva sobre America's Supply Chains para restablecer las cadenas de suministro en ese país, se trata de un enfoque proteccionista para priorizar la fabricación de semiconductores, herramientas avanzadas de empaquetado, pilas de gran capacidad (vehículos eléctricos), minerales y materiales críticos e ingredientes farmacéuticos; además de la interpretación restrictiva de las reglas de origen con relación a la industria automotriz por parte de Estados Unidos en el marco del T-MEC para proteger el trabajo automotriz en Estados Unidos, combinado con la presión para incrementar los salarios en México en la misma industria;

- acuerdo bilateral entre Estados Unidos y México en septiembre de 2021 en el marco del Diálogo Económico de Alto Nivel entre México-Estados Unidos. En dicho acuerdo explícitamente se planea coordinar acciones respecto a industrias críticas para mitigar perturbaciones en las cadenas de suministros, buscando “fortalecer la integración del sistema productivo común” entre ambos países.

Todo lo anterior, nos dice el autor, “sugiere una política de conformación de un bloque subregional que involucra una alianza con Estados Unidos en el contexto de la economía global” (p. 82). El acuerdo binacional pretende reposicionar la región fábrica en la competencia global bajo el liderazgo estadounidense, “lo que determinaría las condiciones de México para atraer flujos de inversión extranjera” (p. 82).

Finalmente, no hay que perder de vista las acciones del Gobierno mexicano en respaldo de la inserción de México en las cadenas globales, como es el caso de la firma del Diálogo Económico de Alto Nivel entre México-Estados Unidos y la suscripción del T-MEC. Adicionalmente, el país cuenta con una promoción del nearshoring por más de 50 años, con la presencia de una industria maquiladora desarrollada y un complejo conjunto de capacidades “humanas, materiales e institucionales” como una importante infraestructura logística.

Destacando costos laborales atractivos (Dato Crucial 17), con una fuerza laboral calificada y la disponibilidad desde Estados Unidos de cadenas de suministro rápidas y seguras que se conectan con un tejido de centros y polos industriales en México en la zona fronteriza. Por su parte el T-MEC ofrece bajos o nulos requerimientos arancelarios para exportar a Estados Unidos desde México, es también un sistema de protección a la propiedad intelectual y tiene un contenido de más de 40% de componentes producidos en Estados Unidos lo que asegura un aprisionamiento regional en línea con las políticas estadounidenses. Garrido también menciona que un atractivo especial de México es la oferta de superficies disponibles en el país para establecer instalaciones industriales a costos comparativamente favorables a nivel internacional.

En cuanto a los desafíos y retos que el país enfrenta destaca la baja articulación de la actividad manufacturera de exportación con la industria manufacturera local (limitando las sinergias positivas) y las limitaciones en el desarrollo de infraestructura para el sector.

1. A partir de 2000, la inversión extranjera directa fluctuó en torno a los 25 mil millones de dólares anuales, nivel significativo en un período de crisis internacional.

2. En la década de 2010, la IED creció alrededor de 10 mil millones de dólares con respecto al nivel de 2000.

3. En la década de 2000, las “inversiones nuevas” tuvieron una banda de fluctuación entre 10 mil y 20 mil millones de dólares anuales, mientras que la “reinversión de utilidades” tuvo un bajo desempeño relativo ya que se movió en la banda por debajo de los 10 mil millones de dólares.

4. Estados Unidos tienen niveles de inversión que fluctúan entre los 10 mil y los 15 mil millones de dólares anuales durante el período de las dos década (2000-2020).

5. Durante la década de 2010 las inversiones de Canadá disminuyeron relativamente respecto la década de 2000, por debajo de la banda de los 5 mil millones de dólares anuales.

6. Durante 2000 a 2020 la inversión extranjera directa en México orientada a las manufacturas representa casi 50% del total de las inversiones. En la primera década del siglo XXI, la participación registró valores del orden de los 10 mil millones de dólares anuales y, en general, se ha mantenido estable.

7. La industria automotriz tuvo el desempeño más destacado en esta expansión manufacturera, particularmente en la década de 2010 cuando se incrementó cuatro veces en el período.

8. En 2018 el denso tejido automotriz mexicano estaba integrado por 20 complejos productivos y 11 plantas armadoras instaladas que generó cerca de 2 millones de empleos.

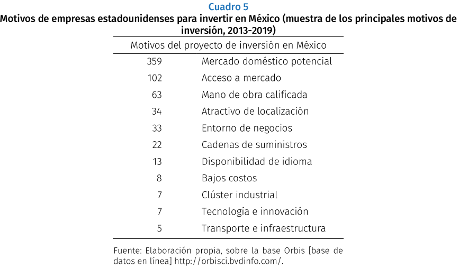

9. Con información de 1 672 proyectos de inversión en México por parte de empresas estadounidenses la mayoría de los proyectos estuvieron motivados por el acceso al mercado mexicano, mientras que el factor geográfico de localización ocupa un lugar secundario. Sin embargo, sería predecible que algunas empresas tomen sus decisiones de invertir en México por una combinación de factores expuestos en el cuadro 5, que en conjunto favorecen tanto el acceso al mercado interno como las exportaciones a los Estados Unidos.

10. La empresa Savills, que es una consultora inmobiliaria del Reino Unido, elabora una clasificación con base en los índices de potencial de nearshoring de países que están próximos a grandes mercados de consumo, cuya última edición se realizó en 2020 (Tostevine y Mofid, 2020). En esta clasificación, Viet Nam ocupa el número 1 mundial en el índice de potencial de nearshoring. Tostevine y Mofid (2020) apuntaron que, además de una base de manufactura en rápido crecimiento, este país también ha promovido importantes iniciativas en materia de integración al mercado global (con el recién ratificado acuerdo comercial con la Unión Europea) y combate a la corrupción, además de que tuvo una respuesta rápida y efectiva ante la pandemia por COVID-19.

11. La Asociación Mexicana de Parques Industriales Privados proyecta la creación de 11 nuevos parques industriales en 2022.

12. El director gerente de Toyota mencionó en una entrevista en 2015 que esperaban la IED de 100 a 150 empresas de nivel 1 y nivel 2. Los de nivel 1 son proveedores directos de los OEM y desarrollan componentes que incluyen piezas de motor, sistemas de dirección y suspensión, sistemas de aire acondicionado, componentes electrónicos y más. Los proveedores de nivel 2 fabrican equipos y productos utilizados en los componentes más avanzados y especializados de la industria automotriz, como piezas forjadas, estampadas, fundición a presión, piezas de plástico y piezas mecanizadas.

13. La empresa Foxcom, fabricante de productos electrónicos con sede en la República de China en la provincia china de Taiwán y que ya tiene cinco fábricas en México, declaraba en 2020 que estaba planeando establecer instalaciones en México para reducir sus cadenas de suministro.

14. Alejandro Lara, director de la Junta de Industrias de los Estados Unidos, informaba que en los últimos diez años habían llegado a México las OEM automotrices Kia, Toyota, Audi, Mazda, Jac y Fiat, que trajeron al país un amplio grupo de proveedores. Con todo esto, la producción de vehículos creció el 66% entre 2010 y 2019.

15. La empresa Kearney reportó en 2020 inversiones de GoPro, fabricantes de cámaras en Guadalajara, y la empresa china Fullin Global Inc. se estableció en Nuevo León.

16. La empresa inmobiliaria CBRE de bienes raíces declaró que en 2020 el 34% de las inversiones de inmobiliarias industriales eran chinas y en el futuro próximo 1 de cada 3 empresas inmobiliarias industriales sería china.

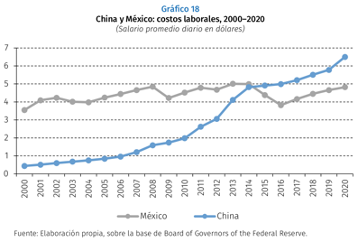

17. En 2020 el salario promedio en México fue de 4.82 dólares la hora en comparación con los 6.0 dólares la hora en China.

Kearney [2020], Trade War Spur Sharp Reversal in 2019 Reshoring Index, Foreshadowing COVID-19 Test of Supply Chain Resilience, Chicago: Kearney, https://www.kearney.com/operations-performance -transformation/article/?/a/trade-war-spurs-sharp-reversal-in-2019-reshoring-index- foreshadowing-covid-19-test-of-supply-chain-resilience-full-report.

The White House [2021], “Fact sheet: U.S.–Mexico High level Economic Dialogue, The White House briefing”, The White House, https://www.whitehouse.gov/briefing-room/statementsreleases/2021/09/09/f... u-s-mexico-high-level-economic-dialogue/?utm_medium=email&utm_source=govdelivery.

Tostevine, P. y K. Mofid [2020], “Covid-19 and Global Manufacturing Supply Chains”, Savills, https://www.savills.co.uk/research_articles/229130/301674-0

El informe aporta elementos importantes para el estudio de la coyuntura mexicana y la captación de inversión extranjera directa en un contexto de conflictos geopolíticos y tensiones entre las potencias.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}