Docks, stocks and many floating barrels. The war in Ukraine has reshaped the world's fuel markets

The Economist [2022], "Docks, stocks and many floating barrels. The war in Ukraine has reshaped the world's fuel markets", The Economist, London, 24 de septiembre, https://www.economist.com/interactive/briefing/2022/09/24/war-in-ukraine...

Con la invasión rusa masiva a Ucrania en 2022 y sus respectivas consecuencias, Europa ha tenido que mirar a Qatar para convertirse en su nuevo suministro de Gas Natural Licuado (GNL) ante la subida de precios en su territorio (han incrementado seis veces en un año); además, el GNL es considerado como menos contaminante que el carbón.

En el año 2017, Qatar llevó a cabo una inversión para desarrollar infraestructura en la reserva más grande de gas natural a nivel mundial (que tenía una restricción desde hace 12 años para explotar) a través del proyecto North Field Expansion (NFE, por su sigla en inglés) por una cantidad de 30 mil millones de dólares (mdd) con el fin de incrementar la producción de GNL. Esta inversión fue calificada como arriesgada e inviable pero aun así el proyecto continuó (dato crucial 1) e incrementaron las críticas a raíz del encarecimiento del precio de GNL: primero en 2019 debido al exceso de oferta en Asia (su principal cliente) y luego en 2020 a causa de la pandemia de covid-19.

El descenso de los precios fue desde 5.49 dólares por millón de unidades térmicas británicas (mbtu) hasta 4.39 dólares mbtu. Pero después de la tempestad viene la calma y en 2021 la demanda aumentó y en 2022 la tendencia continua.

Dado este boom petrolero y de GNL a causa de la incertidumbre energética, los mercados mundiales de petróleo se están reestructurando y los países del Golfo Pérsico se encuentran en un momento oportuno para diversificar clientes y aprovechar la demanda energética catalizada por la guerra en Ucrania. Qatar ya ha firmado acuerdos comerciales con las cinco mayores empresas de este rubro en Occidente y espera asociarse con empresas chinas, hindús, japonesas y surcoreanas (dato crucial 2). De esta manera, los nuevos ejes en torno a los cuales girará la oferta y demanda de petróleo y GNL son el precio, el impacto al medio ambiente y la seguridad energética.

Volviendo hacia el amanecer

Son tres productos principales obtenidos a partir de la extracción en pozos: petróleo crudo, petróleo refinado y gas natural. Respecto al petróleo crudo, se señala que los países europeos prohibieron las importaciones de éste a partir de diciembre de 2022, excepto aquellas que no rebasen 800 mil barriles diarios que son enviadas por oleoducto (excepción hecha para Hungría, un país sin salida al mar) lo que podría terminar en que Rusia rescinda por no exportar nada de su petróleo a Europa porque es cierto que dichas sanciones representarían una pérdida aproximada de 3.1 millones de barriles diarios, aunque pueden ser parcialmente reemplazadas (se estima que cerca del 75%) por otros proveedores como India o China que han aumentado sus importaciones de petróleo ruso (dato crucial 3).

Aunque Europa puede bloquear el transporte marítimo como respuesta hostil, únicamente podría afectar a países africanos que también han comenzado a comerciar con Rusia dicho combustible fósil (200 mil millones de barriles diarios desde agosto de 2022), una acción que no afectaría a China e India ya que cuentan con la capacidad para asegurar su suministro. Al final, la única arma que podrían tener los europeos es venderles a estos países al precio fijado por el G7, un atractivo ante la negativa rusa de establecer los mismos precios.

Todo el crudo enfermo

A pesar de las sanciones y restricciones a Rusia y su petróleo, el precio del crudo es muy competitivo con cerca de 90 dólares por barril, y en caso de que exista un crisis económica o la acción climática requiera su reducción y como consecuencia el precio disminuya, poco daño hará a los países que cuentan con grandes reservas como Arabia Saudita y los países del Golfo Pérsico, algo de lo cual no puede presumir Europa y su desbordada necesidad energética.

Por el momento la escasez del petróleo en Europa está siendo satisfecha por los países del Golfo Pérsico (1.2 millones de barriles diarios frente a 500 mil barriles diarios en febrero de 2022), un cliente no seguro debido a que en el corto plazo ya no podrán aumentar el volumen de exportaciones de petróleo a los europeos porque algunos países como Irak y Kuwait están llegando al límite de su producción y en general el Golfo teme por una ralentización en el precio (solo Arabia Saudita y Emiratos Árabes Unidos podrían aumentar la producción a 1.8 millones de barriles diarios) además que de que no lo harán porque tampoco quieren perjudicar a Rusia, un país al que apoyaron para formar parte de la OPEP+* en 2016 y no lo quieren afectar.

Estados Unidos es otro proveedor importante con importaciones de 1.6 millones de barriles diarios enviados en agosto de 2022 y por último, el grupo conformado por Angola, Brasil, Noruega y Venezuela también se prepara para enviar petróleo a Europa.

Las sanciones aplicadas a Rusia y sus consecuencias le pesarán mucho a Europa pero a medida que la producción de crudo comience a aumentar, el precio comenzará a descender (dato crucial 5) y ante este descenso Rusia tendría que negociar con sus clientes asiáticos el precio mediante acuerdos a largo plazo que les aseguren precios "competitivos y justos" a ambas partes.

Puede que la reciente inserción de Irán al mercado mundial ayude a los europeos ya que la producción petrolera iraní puede ser llevada hasta 4 millones de barriles diarios pero la única barrera son las sanciones estadounidenses y esto llevaría a los europeos a seguir recurriendo a América –específicamente Estados Unidos– para satisfacer su demanda.

Una camioneta y los ojos del diablo

Pero todo el petróleo crudo también necesita ser procesado[refinado] y aunque la capacidad de refinación mundial es suficiente no se encuentra distribuida equitativamente. China es el país que cuenta con la capacidad suficiente de refinación mientras que Occidente ha dejado paulatinamente dicho proceso químico debido a las altas cantidades de Gases de Efecto Invernadero (GEI) que libera. En general, el mundo ya no quiere tratar producciones altas de petróleo refinado precisamente por la cantidad de GEI que emite y ante la acción climática su reducción es inaplazable.

En el caso de China o India, que cuentan con la infraestructura para refinarlo, su tendencia de producción de productos petrolíferos es a la baja (el gobierno chino ha reducido cerca de 50% las cuotas de exportación permitidas a las refinerías). Por el contrario, en Europa se contaba que la reducción de la demanda del petróleo refinado (ante la esperanza de electrificar el sistema vial) satisficiera de la misma manera su producción, pero ahora el petróleo que recibe no es de la misma calidad que el crudo ruso (1.5 millones de barriles diarios de productos petrolíferos que compró a Rusia) y necesitan otra infraestructura para poder refinarlo porque Europa necesita gravemente de productos refinados.

Este descenso en la refinación de petróleo, encabezada por China, podría llevar a un progresivo vaciamiento de productos refinados en el largo plazo, mientras Estados Unidos está haciendo todo lo posible por mantener la llama de este mercado con exportaciones de 6.4 millones de barriles diarios de productos derivados de la refinación (1 millón de barriles diarios más en un año) y una capacidad operativa de sus refinadoras a 93% (8% arriba de su capacidad).

Esto podría resultar un problema para Rusia porque sus principales compradores son China e India y ante las sanciones de Europa, entonces se quedaría con un exceso de petróleo. Sin embargo, los pocos incentivos por el refinamiento pueden hacer que China reduzca su capacidad de exportación y decida usar el crudo ruso para fabricar productos refinados que acabarían de una u otra forma en Europa, o bien, puede que los países del Golfo (especialmente Arabia Saudita y Emiratos Árabes Unidos) compren el petróleo ruso como medida de arbitraje y lo refinen más rápido que sus competidores y a un costo más bajo.

El gran frío

La escasez de gas natural es quizás el problema más grave al que se está enfrentado Europa. Los recortes de gas ruso a través del gaseoducto Nordstream durante 2022 y su posible desabasto en 2023 hacen que tenga que recurrir al GNL, por lo pronto Europa puede satisfacer la demanda de 30 mil millones de metros cúbicos (mmc) que se perdieron con las restricciones rusas en 2022.

El año 2023 resulta incierto debido a la poca capacidad que tiene el Mar del Norte por el mantenimiento que Noruega está haciendo sobre la infraestructura de sus yacimientos (por lo que no está produciendo lo suficiente de GNL); y el oleoducto de gas argelino está en declive y su producción no compensaría las necesidades europeas ni tampoco las de Azerbaiyán que cuentan con una producción un poco mayor.

Por otro lado, Europa tampoco quiere firmar contratos a largo plazo con otros socios que también proveen GNL, lo cual estanca las negociaciones. Tal es el caso del productor de gas iraquí Pearl Petroleum que está construyendo infraestructura en Kurdistán para transportar GNL por gasoductos turcos (podría suministrar anualmente a Europa 20 mil mmc).

Irónicamente, antes del conflicto ruso-ucraniano, Europa no consideraba como esencial el GNL debido a que el gas natural ruso parecía estar afianzado, e incluso jamás firmó contratos de largo plazo con Gazprom (el gasero estatal ruso), tampoco se interesó por desarrollar acuerdos con otros proveedores como Estados Unidos para emprender proyectos de licuefacción del gas natural e inclusive re-exportaba el GNL una vez le llegaba (Unión Europea fue considerado el mayor re-exportador de GNL del planeta); tampoco hizo algo por hacer crecer la infraestructura de gasoductos. Ahora que si necesita el GNL, tiene que instalar plantas móviles y construir terminales de importación marítimas que le costarán entre 500-1 000 mdd (dato crucial 8).

Nuevas tendencias

Cerca de 63% del GNL está sujeto a contratos de largo plazo en el mercado mundial y dado que Europa solo firma contratos a corto plazo, no le queda de otra que tomar GNL de donde pueda y que en la mayoría de los casos terminaría en Asia (70% de los buques petroleros en el Atlántico se dirigieron a tierras europeas frente a 38% en 2021). Sin embargo, con la relajación de políticas de cero covid en China y la llegada del invierno al continente asiático, la demanda podría aumentar y dificultar el acceso para los europeos de GNL.

En el caso de Rusia, puede encontrar otros proveedores para vender el gas que ya no va a vender a Europa a través de la construcción de nuevos gasoductos, el inconveniente son las restricciones que le impiden en acceso a la tecnología. Aunque China está absorbiendo parte del gas que importaba Europa, la cantidad es aún menor en comparación con los 240 mil mmc de gas que exporto en 2021. Rusia está planeando un nuevo gasoducto para aumentar la exportación de gas a China por 50 mil mmc más para 2030 (un proyecto conjunto con China y Mongolia) pero falta que los chinos acepten las condiciones, revisar la rentabilidad y que los nuevos centros de abastecimiento de GNL en África y América no ofrezcan mejores precios que su gas natural (dato crucial 10).

A pesar del aumento en la producción de GNL a nivel mundial, la incertidumbre acecha a causa de dos factores:

a) Un problema latente de exceso de oferta que podría tirar los precios, ante lo cual algunos países del Golfo consideran que aun así no les afectaría a causa de sus grandes reservas.

b) La seguridad energética será más costosa no solo para Rusia y Europa sino también a países de ingresos bajos y en general el resto del mundo. Además de que van a reducirse las exportaciones en los países productores, los precios de mercado ya no se están respetando y se están dejando al precio que marque la oferta y la demanda.

Las semillas del tiempo

Dentro de toda esta turbulencia de precios, escasez y abundancia del petróleo y sus derivados, los países del Golfo Pérsico son quienes van a salir mejor posicionados de esta nueva reconfiguración –un mundo multipolar–porque a pesar de que ahora se están vendiendo los barriles de petróleo y gas natural al contado, la Organización de Países Exportadores de Petróleo (OPEP) nuevamente juega un rol importante en el control de la producción y el precio, además algunos países (petroleros y no petroleros) están almacenando para aprovechar la volatilidad del mercado petrolero y encontrar la oportunidad para obtener el mejor beneficio (desde enero de 2022 se firmaron contratos fijos por 20 millones de toneladas anuales con caducidad de 20 años o más).

Productores como Estados Unidos, Australia y, claro, los países del Golfo aprovecharán para ser los distribuidores de sus respectivas zonas e incluso ir más allá de sus fronteras como ya lo están haciendo Arabia Saudita y Emiratos Árabes Unidos en Europa y próximamente se espera que en Asia (en la primera mitad de 2022, Emiratos Árabes Unidos se hizo de 11% del petróleo ruso que transita por el puerto Fujirah, haciéndolo pasar como propio).

Finalmente, Qatar es uno de los ejemplos del nuevo centro de gravedad que representan los países del Golfo. La nación qatarí es una potencia del GNL y su demanda no descenderá en el largo plazo incluso si las restricciones climáticas se incrementan (dato crucial 12). La empresa QatarEnergy ya cuenta con terminales para importar GNL en Reino Unido e Italia y pretende instalar una en Estados Unidos con una inversión de 10 mil mdd (además de invertir 20 mil mdd en la flota de barcos para exportación más grande del mundo) y a medida que crece su influencia aspiran también controlar las exportaciones como ya lo han hecho con Europa.

Notas

*La OPEP+ es una alianza formada en 2016 entre la Organización de Países Exportadores de Petróleo (OPEP) y otros 10 países productores de petróleo que no son miembros de la OPEP (como Rusia, México y Kazajistán). El objetivo de OPEP+ es coordinar y unificar las políticas petroleras de sus países miembros para estabilizar los mercados petroleros y asegurar el suministro a los consumidores.

1) El proyecto qatarí North Field Expansion (NFE, por su sigla en inglés) en un primer momento tuvo como objetivo incrementar la producción de Gas Natural Licuado (GNL) a 110 millones de toneladas por año (mtpa) para 2026 partiendo de la producción de 2017 de 77 mtpa. Durante la segunda fase, el objetivo cambio a 126 mtpa para 2027.

2) En agosto de 2022, Qatar envió a Europa 2 millones de toneladas de GNL. Aunque Europa necesite más, el gobierno qatarí ha dicho que es lo máximo que puede gestionar debido a que tiene contratos con otros países.

3) Las importaciones de petróleo ruso por parte de Estados Unidos y Europa se han reducido en 760 mil barriles diarios desde febrero de 2022. Dicha merma ha sido subsanada por India y China. Anteriormente India no compraba mucho crudo ruso, pero en agosto de 2022 importó 765 mil barriles diarios; China importó el equivalente a 900 mil barriles diarios, 230 mil más que en 2021 y se estima que tiene la facultad para comprar más barriles debido a su capacidad de almacenamiento y refinación.

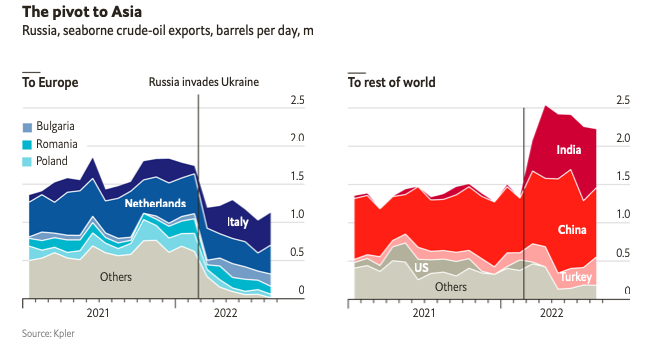

4) La imagen 1 muestra dos gráficas para representar las exportaciones de petróleo ruso de 2021 a 2022 a diferentes regiones del mundo.

La primera gráfica representa a Europa, para lo cual toma como referencia a Bulgaria, Rumania, Polonia e Italia y Países Bajos. Antes de la intervención militar rusa en Ucrania los mayores compradores del crudo eran Italia y Países Bajos con cerca de 1.6 millones de barriles por día. Después de la invasión y derivados de las sanciones, las compras en Italia han descendido a 1.2 millones de barriles diarios mientras que para Países Bajos han caído hasta 0.6 millones de barriles por día.

En la segunda gráfica se observa que después del conflicto ruso-ucraniano, el bloque que representa “otros países” sí ha reducido sus importaciones de crudo ruso en la segunda mitad de 2022, Estados Unidos ya no le compra nada a Rusia actualmente (como era de esperarse) pero India y China han incrementado sus compra. Más India con un pico máximo alcanzado de 2.5 millones de barriles por día durante los primeros meses de 2022, le sigue China (un pico máximo de 1.6 millones de barriles por día) y muy por debajo Turquía (0.5 millones de barriles por día como pico máximo).

5) El crudo de los Urales se vende de 30-20% más barato que el Brent, la referencia mundial.

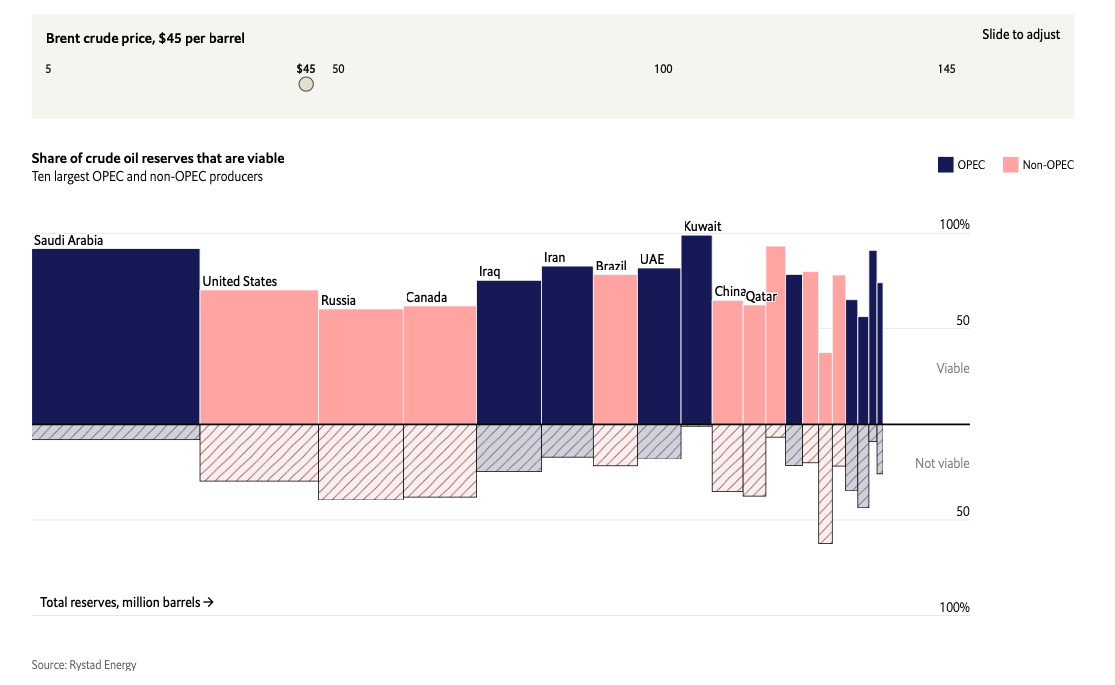

6) La gráfica 3 muestra el porcentaje de reservas que son viables de explotación de los diez productores de petróleo más importantes del mundo.

Como se observa Arabia Saudita cuenta con las reservas de petróleo disponibles más extensas del mundo con un acceso a ellas de casi 100%. Posteriormente le sigue Estados Unidos, Rusia y Canadá con cerca de 60-65% de las reservas disponibles para explotación. Es importante destacar que, aunque China no cuenta con un volumen de reservas disponibles tan grandes, su nivel de acceso es de cerca de 65% también. Otro punto importante es que Europa no figura en la lista y eso devela que su crisis energética de combustibles fósiles es inminente.

7) El gas ruso representó 45% de las importaciones europeas en 2021, la mayor parte a través del gasoducto Nord Stream. En junio de 2022, Rusia empezó a reducir e interrumpir las entregas por el gasoducto, si no se reanuda, pero otros gaseoductos siguen funcionando, Europa habrá recibido 90 mil millones de metros cúbicos (mmc) de gas de Rusia durante 2022, lo que dejará un déficit de 60-70 mil mmc. Sí Rusia no suministra por ningún gaseoducto en 2023, Europa tendrá que encontrar 140 mil mmc más el año que viene, un déficit que representa 14% del comercio mundial de gas que equivale a 14% del volumen mundial de gas comercializado y a 27% del mercado de GNL.

8) Europa tiene la capacidad de transformar las importaciones de GNL en 209 mil mmc de gas al año, dicha cantidad no puede ser transportada por los gasoductos europeos porque solo tienen la capacidad para sostener al núcleo del continente por 35 mil mmc al año divididos en Gran Bretaña y España (Alemania, el mayor consumidor de gas, no tiene terminales de importación).

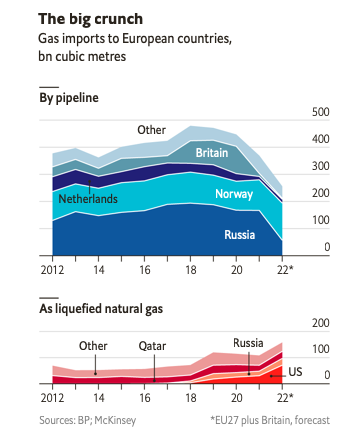

9) La imagen 4 presenta dos gráficas que detallan las compras de gas en Europa.

La primera gráfica reitera que Rusia solía ser el principal proveedor con un volumen de compras que fueron de 2012 a 2020 de cerca 110 mil mmc mientras que los demás proveedores eran mismos países europeos que autosatisfacían su demanda, pero en un menor grado. La tendencia hacia la compra de gas natural cambia a partir de 2021 con cada vez menos importaciones.

La segunda gráfica muestra que el GNL sustituye al gas natural a partir de 2021, donde los principales proveedores son Estados Unidos (el principal), todavía Rusia (se prevé que Rusia corte por completo el suministro en 2023) y Qatar principalmente.

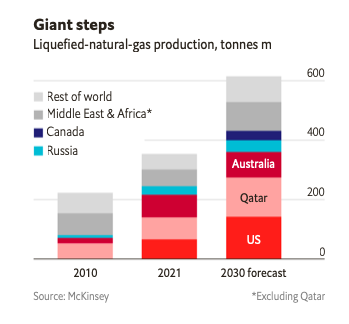

10) Nuevos oferentes entraran al mercado de GNL mundial con una capacidad de producción total de 260 millones de toneladas anuales más que las actuales. En América los nuevos proyectos sumarán 44 millones de toneladas anuales con la ampliación de las instalaciones (incluso en Australia). Qatar también se prepara con el proyecto North Field. La gráfica 5 muestra la proyección de la producción de GNL para 2030. Los principales productores serán Estados Unidos, Qatar y Australia (concentrarán más de 50% de la producción). Mención especial a los países del Golfo y África que tendrán una capacidad de producción conjunta muy considerable (cerca de 25% de la producción).

11) El carbón puede sustituir al gas natural en procesos para generar calor o electricidad, más no para ser utilizado en procesos industriales. Ciertamente el carbón es más contaminante al emitir cerca del doble de dióxido de carbono por kilovatio-hora de energía que el gas quemado en las centrales modernas (además de producir smog) y aún así la demanda por carbono está aumentando, por ejemplo, Bangladesh y Pakistán están aumentando sus reservas, el carbón ruso llega cada vez más a China, India y Turquía (con descuentos del 40-60%). Europa recibe carbón de América, Colombia, Sudáfrica y de Australia. Los precios del carbón de alta calidad han batido tres récords en nueve meses.

12) La Agencia Internacional de Energía menciona que a menos que los países fortalezcan sus compromisos climáticos la demanda de gas crecerá hasta 2050. Incluso si la acción climática se vuelve más severa, Qatar obtendría menos ganancias, pero aún seguiría manteniendo una buena posición.

{kind=link}

{kind=link}

{kind=link}

{kind=link}