Estructura y comportamiento de los flujos de inversión extranjera directa hacia y desde México

Basave, Jorge [2022], "Estructura y comportamiento de los flujos de inversión extranjera directa hacia y desde México", Jorge Basave (coordinador), Geopolítica, economía y relaciones estratégicas internacionales, CDMX, IIEc-UNAM, noviembre, pp. 207-236, https://libros.iiec.unam.mx/jorge-basave_mexico-geopolitica

Jorge Basave Kunhardt es un economista e investigador mexicano que se ha especializado en temas como los grupos empresariales mexicanos, las cadenas productivas internacionales y la economía del conocimiento y el desarrollo.

La finalidad de Basave es mostrar el impacto de la Inversión Extranjera Directa (IED) en México y del capital mexicano en el extranjero, también definidos como Inversión Extranjera Directa de Entrada (IEDE) e Inversión Extranjera Directa de Salida (IEDS). El periodo de estudio comprende el final del siglo XX y el principio del XXI en un marco en el que la IED inc0.19rementó como consecuencia de la globalización y la apertura de las economías al comercio mundial.

La IED es la inversión que llevan a cabo empresas o personas en el extranjero con motivos económicos y que pretenden sean de larga duración a través de nuevas inversiones, reinversión de utilidades y movimientos de capital entre empresas del mismo sector; acciones que son cristalizadas con la creación de nuevas empresas, complejos industriales, ampliación de la infraestructura, o bien, fusiones y adquisiciones entre empresas (FA). La IED representa el vínculo de una economía con el mundo, es un factor clave para el crecimiento económico de un país (su éxito depende de la estructura económica y el nivel de desarrollo del país receptor de la inversión). La IED crea dependencia, pero también puede ayudar a dinamizar el mercado local satisfaciendo la demanda adyacente de las empresas multinacionales (EMN).

De esta manera, el autor descompone a la IED para un mejor entendimiento y la clasifica de acuerdo con el origen de la inversión (estatal y privada) y su destino (IEDE e IEDS), siendo este último objeto central del análisis.

La IED privada también es conocida como inversión empresarial y su objetivo es la búsqueda de beneficios económicos en el corto y largo plazo, mientras que la IED estatal son inversiones que realizan los países en sus homólogos con objetivos estratégicos (geopolíticos) siendo condición para las decisiones futuras de inversión.

En cuanto a la inversión de entrada, los beneficios residen en la creación de infraestructura productiva o de nuevo capital de trabajo que se adhiere a un capital ya existente, generación de empleos, entrada de divisas extranjeras, creación de recursos fiscales, cadenas productivas que alimentan la inversión y el empleo, efecto de arrastre de la tecnología hacia otros sectores (su intensidad depende de la política industrial del país receptor).

En lo que respecta a la IEDS, puede facilitar el comercio entre bienes y servicios entre los países inversores y receptores de inversión, siempre y cuando se tenga una imagen positiva entre ambas economías; eso a su vez puede fomentar la transferencia de tecnología hacía el país receptor (nuevamente va a depender de la política industrial).

Una vez planteado lo anterior, la estructura de este trabajo se encuentra distribuida de la siguiente forma:

• Primer apartado: presenta un recuento histórico de la IED en México a partir del fin de la década de los ochenta.

• Dos apartados que analizan el comportamiento y la estructura actual de la IEDE y IEDS.

• El último apartado realiza un análisis de coyuntura para 2021 visto desde la IED, con lo cual se pretende ofrecer un pronóstico para el corto y largo plazo.

Breve recuento histórico

La brecha entre la IEDE y IEDS ha sido una tendencia con una magnitud muy acrecentada especialmente en economías en desarrollo debido a que este tipo de países carecen de un aparato industrial nacional desarrollado, es decir, no poseen empresas propias, es precisamente el empuje que ejerce la IEDE una vez que se inserta en la economía lo que dinamiza y crea nuevas industrias en el país receptor de inversión. El proceso funciona más o menos así: primero se asegura el abasto de materias primas para el nacimiento de la industria, después se financia la infraestructura con la ayuda de la banca para llevar a cabo la industrialización, la magnitud de este proceso dependerá de cuánta IEDE reciba la economía receptora tomando en cuenta la magnitud del poder adquisitivo nacional, esto a su vez dependerá del incremento de la demanda en la economía huésped. De esta manera, el desarrollo de la IEDS se dará en la medida en que la economía nacional comience a desarrollar su propio industria nacional, normalmente observado con los modelos de sustitución de importaciones, donde las empresas más “grandes” (en términos económicos) se internacionalizan buscando su expansión, pero también para evitar ser absorbidas por el capital transnacional.

A nivel internacional el crecimiento (e incremento) de la IED sucedió a causa de la globalización que trajo consigo la apertura de muchas economías al comercio internacional, sin embargo, con la crisis financiera de 2008 la tendencia cambió. En el caso mexicano, el crecimiento de la IED se remonta a la etapa de industrialización del país acontecido durante El Porfiriato como primer momento para posteriormente consolidarse en la etapa revolucionaria con el arribo de capital estadounidense (principalmente) para sectores como automotriz, química, farmacéutica, de tabaco, etc. El dinamismo en la inversión se vio potenciado por el abandono del modelo proteccionista —sustitución de importaciones— a finales de los ochenta para abrir la economía al comercio internacional, un hecho que también vio la salida de capital de empresas mexicanas hacia el extranjero.

La inversión extranjera directa hacia México (IEDE)

En América Latina (incluido México), la IEDE presentó la mayor bonanza durante 1997 debido a que la zona se rigió de políticas económicas similares para incrementar su participación en el mercado mundial, a saber, modelos de sustitución de importaciones y privatizaciones. La crisis financiera de 2008 tuvo una repercusión importante para las economías latinoamericanas pero la profundidad y duración no fue tan intensa como en las economías desarrolladas, ya que se vieron incentivadas por el comercio de materias primas entre 2011 y 2013 (dato crucial 4).

Regresando a México, el comportamiento de la IEDE muestra una estructura altamente concentrada pues existe un grupo de inversionistas que llevan operando mucho tiempo en el país por lo cual se encuentran ya establecidos en sectores como la manufactura y la finanzas, además de que dentro de ese grupo existe un líder que concentra mucho mayor poder económico (como sucede con la alta presencia de ETN estadounidenses que aun ejercen influencia a pesar de que existan más países inversores). Dado que la entrada de IEDE es lenta, cuando aparece un nuevo inversor significa normalmente que cuenta con gran potencial para la economía receptora y por tanto necesita que el estado diseñe políticas industriales para la atracción de inversión sin que el grupo de antaño influya.

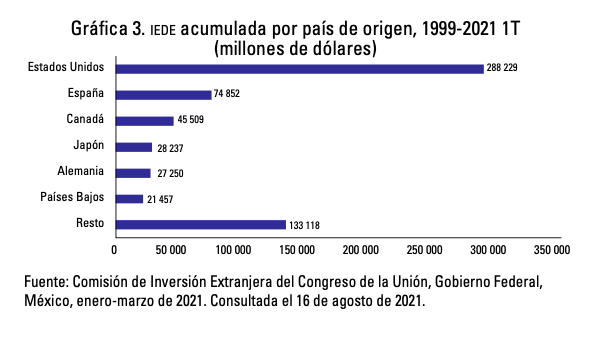

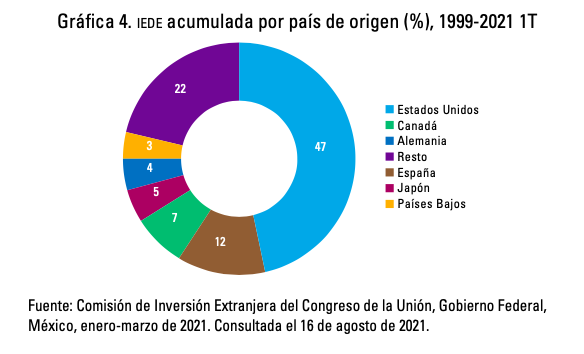

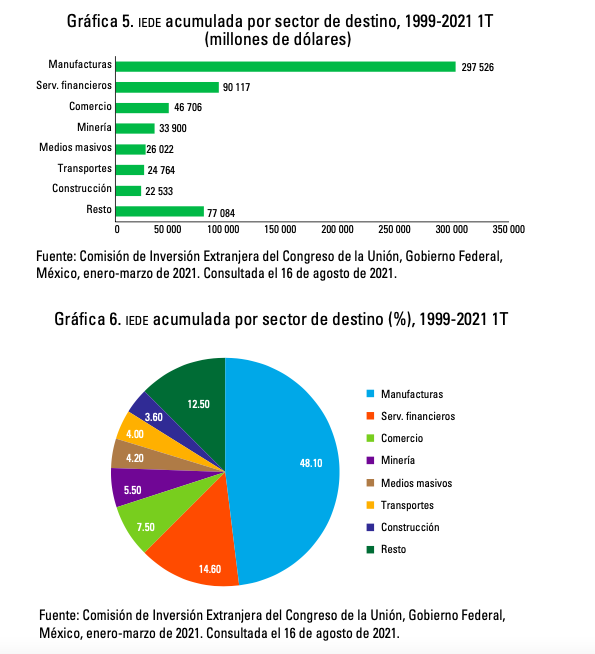

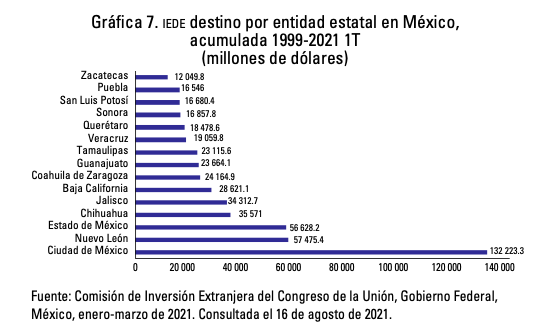

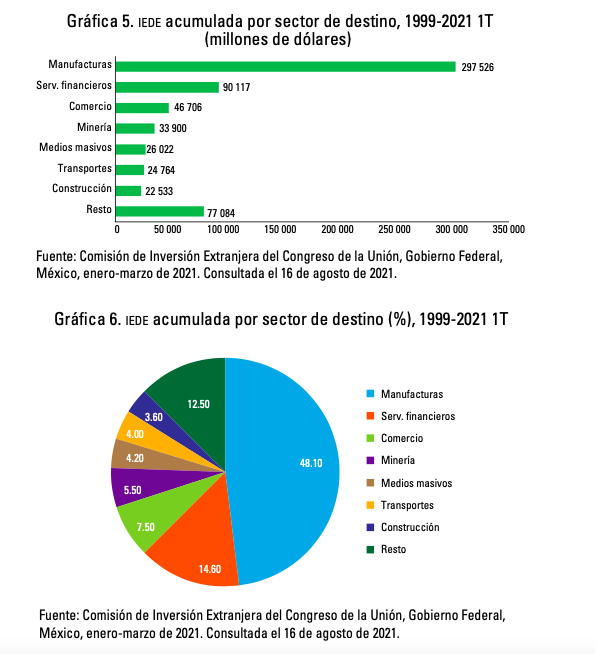

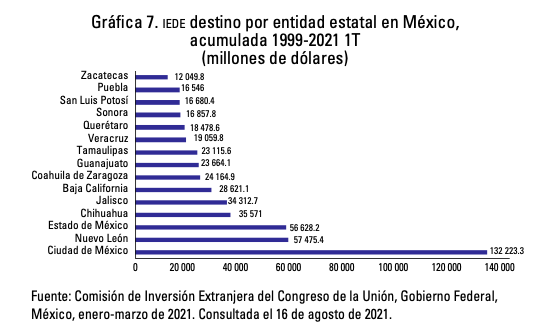

Para ilustrar lo anterior, basta con mirar hacia el interior de la estructura. La IEDE tiene una gran brecha respecto del capital estadounidense, el mayor país inversor en México, seguido de España y Canadá, lo cual denota una alta dependencia del capital del país vecino ejemplificado con la alta presencia de conglomerados oligopólicos como Walmart (dato crucial 5). En cuanto al destino de la IEDE, el sector manufacturero, de servicios financieros y el comercio son los grandes acaparadores (dato crucial 6); no obstante, dichas inversiones se concentran principalmente en el norte y centro del país, siendo Veracruz la excepción (dato crucial 9), por lo cual Basave sugiere que se necesita de una política industrial que distribuya la inversión equitativa y estratégicamente alrededor del país.

En el caso del auge de los servicios financieros extranjeros, está se presentó durante la reprivatización de la banca entre 1984-1991 y se potenció durante los primeros años de vida de Tratado de Libre Comercio de América del Norte (TLCAN) (dato crucial 7).

Por otro lado, destaca la sugerencia de Bazave por incentivar IEDE china como potencial para diversificar inversiones ya que se ha demostrado que la nación asiática tiene una buena capacidad inversora e interés en América Latina en vista de que ha consolidado inversiones en Brasil, Perú, Panamá, Venezuela y Argentina. Las inversión china en México es mínima y se concentra en siete empresas dedicadas a la minería, comercio y manufacturas aunque recientemente han colocado inversiones en proyectos petroleros y el Tren maya (dato crucial 8).

Inversión extranjera directa desde México

Es cierto que el primer impacto de la crisis financiera de 2008 para la IEDS de EMN mexicanas fue considerable (un derrumbe de cerca de 9 mil millones de dólares), pero no se prolongó ni se intensificó como sí sucedió en las EMN extranjeras con un vínculo financiero tan arraigado con la banca extranjera; un hecho que aprovecharon con cautela las EMN de México más poderosas para fortalecer sus inversiones a través de FA en los países sede de sus empresas y enfocándose en sus principales fortalezas. (dato crucial 10). Dicha estrategia le permitió a las multinacionales mexicanas un incremento en la competitividad y una adopción rápida de nuevas capacidades tecnológicas, no obstante, es importante señalar que, a raíz de la crisis financiera de 2008, las EMN y su esquema de FA han vivido constantes turbulencias —2016 y 2019— a causa de la coyuntura mundial (dato crucial 11); para 2020 las EMN mexicanas tenían mayor presencia en América Latina y Estados Unidos por obvias razones geográficas:

Sin embargo, Bazave señala que en el caso de Estados Unidos, la cercanía juega un papel doble para la IEDS ya que facilita la satisfacción de la demanda para la población latina en dicho país; por otro lado, ofrece canales de distribución eficaces para el sector manufacturero de autopartes. Es por lo que las inversiones de salida son mayores en Estados Unidos (dato crucial 12).

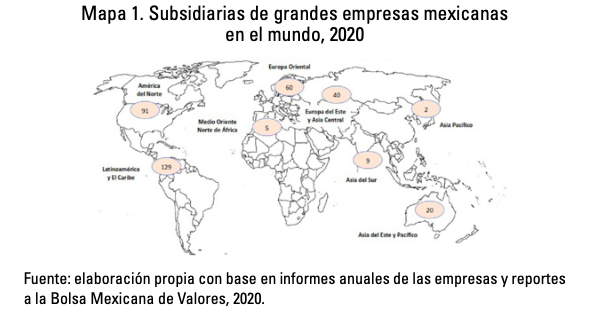

Las empresas que figuran en el mercado internacional son giros que corresponden en su mayoría a sectores tradicionales como la de los alimentos (Femsa, Bimbo, Arca, Lala, Gruma, Becle y Alsea) y de la construcción (Cemex, Cementos Chihuahua y Vitro), con la única excepción del de telecomunicaciones (América Móvil, la mayor EMN mexicana). En suma, los tres sectores representan 80% de las EMN mexicanas. Empero, la promoción de la industria mexicana alrededor del mundo, traducido en importaciones, no es de la misma magnitud ya que solo las multinacionales mexicanas de autopartes logran generar cadenas de valor hacia adelante y hacia atrás significativas, en comparación con las de los sectores más tradicionales.

Coyuntura actual

El comportamiento de los flujos de IED depende de los análisis de mediano y largo plazo internos en las empresas ya que las decisiones de inversión final pueden depender de la coyuntura, pero también estar mezcladas con estrategias de oportunidades en el largo plazo. Una vez mencionado lo anterior, los flujos de IED representados en las gráficas anteriores constituyen las volatilidades en el mercado que pueden impactar a la inversión de entrada y de salida. Como se puntualizó, fueron las crisis y las recesiones (recesión mundial 2001-2002; crisis financiera internacional 2008-2010, 2014-2015; junto con las bajas tasas de crecimiento en China y la disminución del precio internacional de las materias primas) las que afectaron por igual a la IEDE e IEDS (esta también se vio agravada de 2013-2016 por el gran endeudamiento de las EMN mexicanas).

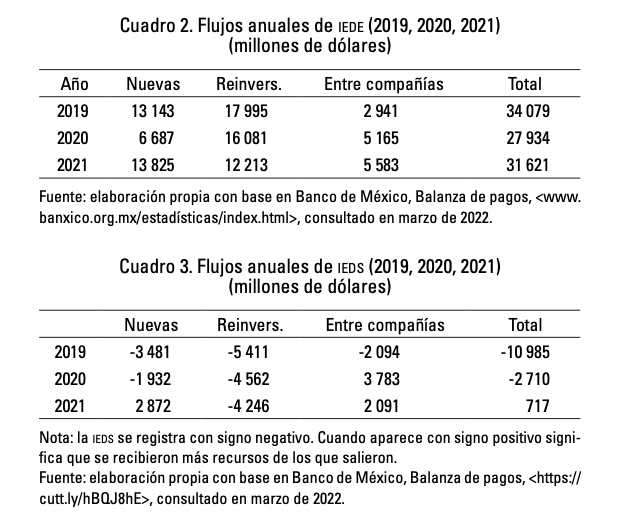

De esta suerte, Basave ofrece un pronóstico de los flujos de IED tratando de explicarlos desde la coyuntura (2019-2021) en base a la información de la tabla:

Sus resultados arrojan lo siguiente:

• Una tendencia al estancamiento pese a que la IEDE incremento en 2021 pero no en la magnitud de los ya malos números de 2019 (18% entre 2019-2020).

• El comportamiento de las inversiones fue retirar sus ganancias en lugar de reinvertirlas.

• La pandemia por covid-19 y las políticas del actual gobierno que incluyen la limitación de la participación en el sector energético, han socavado el flujo de IEDE.

• La ralentización del crecimiento de las EMN muestra la recesión en la economía mexicana reflejado en el flujo de recursos entre compañías, principalmente.

• De 2020-2021, las EMN utilizaron sus utilidades en sus filiales extranjeras para compensar las pérdidas en el mercado nacional.

• 2022 es un año crucial para determinar el rumbo de la IEDE e IEDS en México del cual aún depende el éxito o fracaso de la economía estadounidense.

Conclusiones

Después del análisis de la IED (IEDE e IEDS), Jorge Basave concluye su estudio con las siguientes afirmaciones:

• El comportamiento de la IED está determinado por factores económicos nacionales e internacionales, factores políticos, la certidumbre y la región receptora de la inversión (países desarrollados y en desarrollo). En el caso de México, las crisis de los ochenta y 2008 ampliaron la presencia de México en el mundo para ambos tipos de IED.

• La IEDE en México es un eje importante para el crecimiento de la economía, así puede observarse en la relación con el Producto Interno Bruto (PIB) y el total de la inversión pública. Los principales capitales extranjeros en el país son de procedencia estadounidense, si bien es cierto ha perdido presencia con la aparición de nuevos inversores como China, aún existe mucha dependencia de la IEDE estadounidense, por lo que se llama al estado a crear políticas industriales para diversificar la inversión y homogenizarla en todo el país.

• La IEDS se mostró más dinámica desde la década de los noventa, consolidando su presencia en Estados Unidos, América Latina y recientemente en Europa y en algunas regiones de Asia.

• El impacto de la crisis financiera de 2008 no fue tan profundo como en los países desarrollados, gracias a eso las EMN mexicanas pudieron realizar nuevas inversiones en FA en las naciones ricas e incrementar su presencia internacional y mejorar sus capacidades tecnológicas.

•Gracias al TLCAN y la participación de México en el sector manufacturero estadounidense, el país se ha convertido en un fuerte atractivo para la inversión a pesar de su bajo pero estable crecimiento económico. También ha ayudado la estabilidad política y la mano de obra barata. No obstante, la IEDE ha perdido dinamismo en la presente administración a causa de las limitantes que suponen las nuevas políticas económicas que se corroboran con la retracción de la economía y la tendencia a la recesión.

• El crecimiento de la IEDS dependerá de la estabilidad económica del país y en gran parte también de la de Estados Unidos (principal sede de EMN mexicanas).

1) La importancia del análisis de la Inversión Extranjera Directa de Entrada en México reside en su relación con el Producto Interno Bruto (PIB) que en 2020 fue de 2.67% frente a 2.8% de la inversión pública en el mismo año. No obstante, esa cantidad es menor al de otras economías de la región como Brasil (3.28%), Uruguay (3.8%), Chile (5%) y Costa Rica (5.2%).

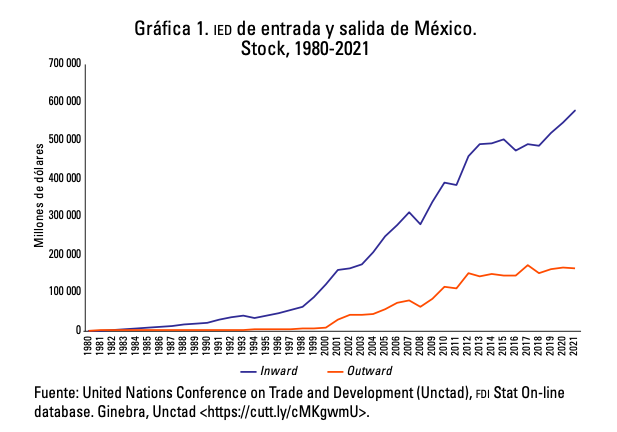

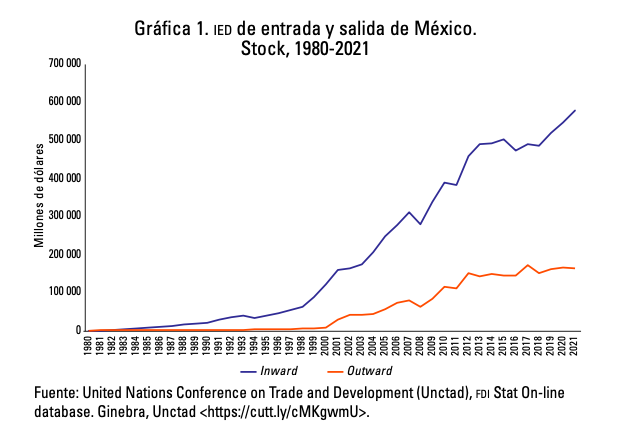

2) La brecha en México entre IEDE-EIDS es muy amplia. En 2021 se ubicó en más de 400 mil millones de dólares (mdd). Dicho dato se puede corroborar en la Gráfica 1, que muestra la amplia brecha entre Inversión Extranjera Directa de Entrada (IEDE) e Inversión Extranjera Directa de Salida (IEDS); una brecha que se fue haciendo más significativa en la medida que avanzó la apertura de la economía mexicana a los beneficios del comercio internacional.

Específicamente, la IEDE pasó de 13.73 mdd en 1987 a 55.81 mdd en 1997 y a 311.64 mdd en 2007 (crecimiento de 2 000% en 20 años), muy diferente a la IEDS que pasó de 2.29 mdd a 5.32 mdd y 81.33 mdd (un crecimiento significativo de 3 500% pero no en magnitud como la IEDE).

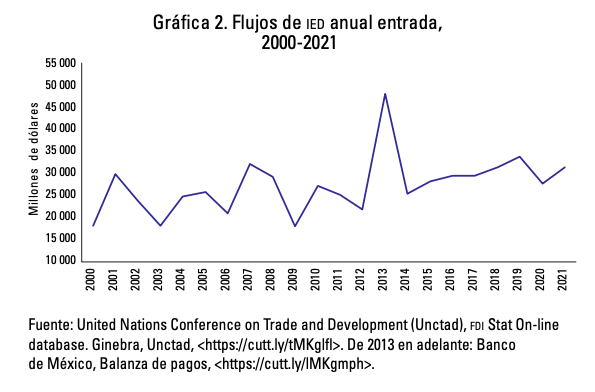

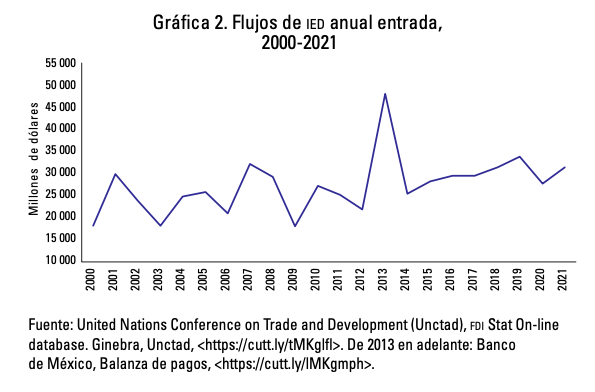

3) La gráfica 2 muestra los flujos de IEDE anuales para el periodo 2000-2021 en el caso mexicano. Se observa que de los noventa hacia adelante la inversión fluyo constantemente para detenerse y alterarse en 2008 con la crisis financiera global con una disminución del flujo en 3 000 mdd respecto al año anterior, la caída continuó durante 2009 con 11 mil mdd menos.

4) El impacto de la crisis financiera de 2008 afectó más a las economías desarrolladas pues sus flujos de inversión continuaron a la baja, mientras que en las economías en desarrollo como México recuperaron su dinamismo (incremento de 13.3% entre 2010 y 2019).

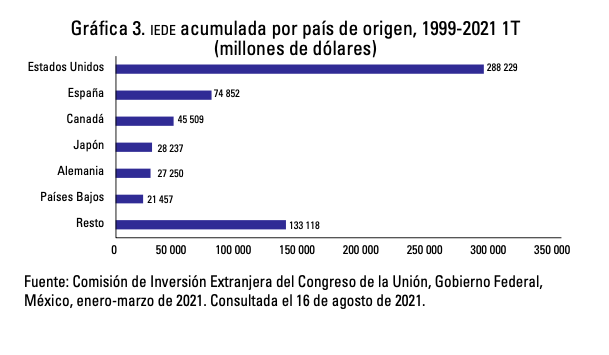

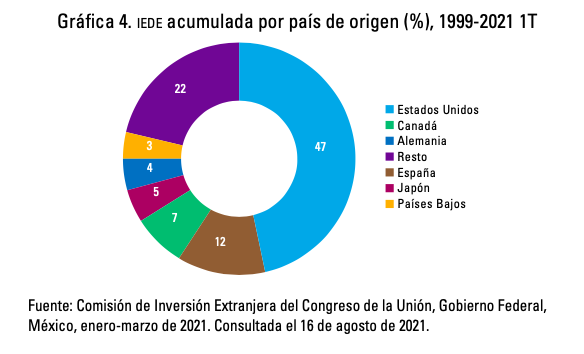

5) Las gráficas 3 y 4 muestran a los principales inversores en México. Se observa la clara dependencia con Estados Unidos que es traducido con una IED acumulada de 47% en el periodo 1999-2021 y acaparamiento de más de 75% de las exportaciones. Sí se compara la IED de hace 50 años Estados Unidos (81.95%), Alemania (1.98%), Canadá (1.74%), Holanda (1.35%) y Japón (0.66%), se muestra una evolución en la diversificación de las inversiones, especialmente con la aparición de la española y el incremento en la canadiense y japonesa.

6) Las gráficas 5 y 6 muestran la inversión acumulada en cada uno de los sectores económicos mexicanos donde es clara la supremacía del sector manufacturero (48.1% del stock acumulado) seguido del sector financiero (14.6%), el comercio (12.5%) y la minería (7.5%).

7) En el caso de la banca mexicana, en 2001 la IED de Estados Unidos representaba 66.1% mientras que la de España 15.6%. En 2011, los cuatro mayores bancos extranjeros en México junto con Banorte controlaban 74% de los activos de la banca en el país.

8) El peso de la inversión china en México es mínimo. En 2012 representó 0.1% del valor de la IED y 0.9% de las empresas que tuvieron flujos de IED hacia el país. Las inversiones chinas se concentran en 7 empresas de los sectores minero, comercio y manufactura (85% de las inversiones entre 1999-2012).

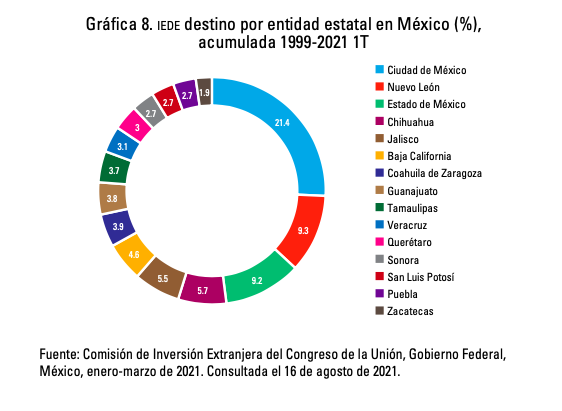

9) Las gráficas 7 y 8 muestran la desigualdad en la proporción de IED en México por estados. Más de 83% se localizan en el centro y norte del país.

10) Debido a la crisis financiera, durante 2010 y 2011 fluyo más Inversión extranjera directa hacia los países en desarrollo provenientes de Empresas multinacionales. No obstante también hubo una tendencia hacia FA en estas economías que se estima se triplicó entre 2007-2013 (622) a diferencia del periodo 1993-1999 (1 845).

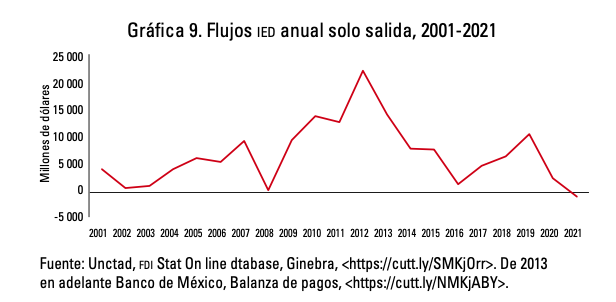

11) La gráfica 9 muestra la IEDS de las empresas multinacionales mexicanas (EMN) en el periodo 2001-2021.

El comportamiento de la gráfica muestra una caída significativa a causa de la crisis financiera de 2008, sin embargo, se recupera inmediatamente y alcanza un máximo histórico en 2012 con inversiones de salida por aproximadamente 25 mil mdd. En 2016, vuelve a caer la IEDS casi a los niveles de la crisis de 2008 y aunque no tardó mucho en recuperarse, la pandemia de covid-19 no le ha permitido recuperarse dado que la caída en 2019 ha sido prolongada e incluso para 2021 se muestra en números negativos.

12) Las inversiones de las EMN mexicanas se han modificado en el continente americano con una preferencia hacia Estados Unidos: en 2008 había 95 en América Latina y 18 en Estados Unidos, la relación (entiéndase el cociente entre las EMN mexicanas en Estados Unidos dividido por las EMN mexicanas en Américas Latina) era de 0.19; en 2019 la relación cambio a 0.66, es decir la cantidad de EMN mexicanas en Estados Unidos se incrementó.

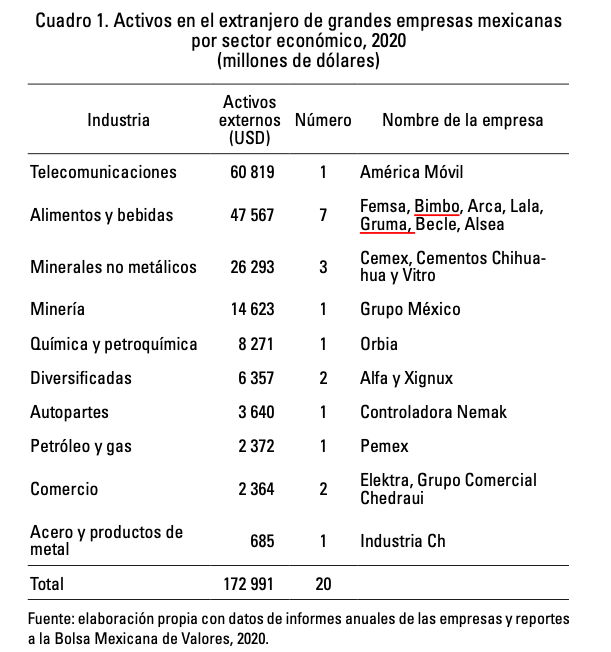

13) El cuadro 1 muestra la distribución de las inversiones en México y las EMN que la conforman. Donde el sector de telecomunicaciones, alimentos y bebidas y minerales no metálicos encabezan el top 3 para 2020 con 60.81 mil mdd, 47.56 mil mdd y 26.29 mil mdd, respectivamente.

Conviene señalar que, en el caso del sector de telecomunicaciones y minero, se trata de dos monopolios mexicanos que controlan el sector de IEDS, América Móvil y Grupo México, respectivamente.

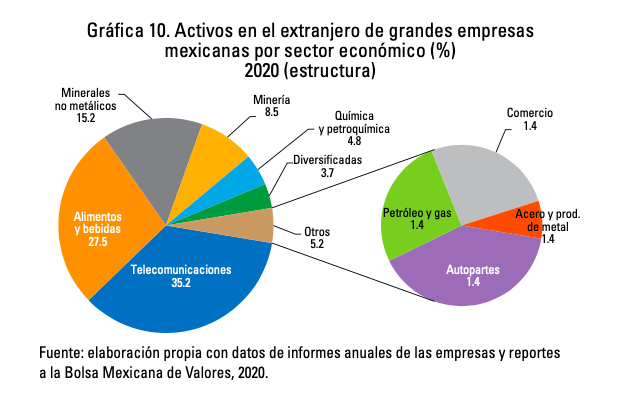

14) La gráfica 10 muestra la cantidad de activos de grandes empresas mexicanas por sector económico, siendo telecomunicaciones (35.2%), alimentos y bebidas (27.5%) y minerales no metálicos (15.2) las más importantes.

Narula, R. [1996], Multinational Investment and Economic Structure. Globalization and competitiveness, Routledge, Londres.

Banco Interamericano de Desarrollo (bid) [2021], Las políticas hacia la inversión extranjera directa, bid-Intal. ___[2020], La inversión extranjera directa. Definiciones, determinantes, impactos y políticas públicas, agosto de 2020.

Liu, X. y T. Buck [2007], “Innovation performance and chan- nels for international technology spillovers: evidence from Chinese hightech industries”, Research Policy, vol. 36: 355-366.

Dunning, J. [1988], Explaining international production, Un- win Hyman, Londres.

Dunning, J. y R. Narula [1996], “The investment development path revisited. Some emerging issues”, en J. Dunning y R. Narula (eds.), Foreign direct investment and governments: catalysts for economic reestructuring, Routledge: 1-41.

Aspe, P. [1992], “Estabilización macroeconómica y cambio es- tructural, la experiencia de México (1982-1988)”, en Carlos Bazdresch et al., México, auge, crisis y ajuste, fce, México. _______ [1993], El camino de la transformación económica, fce, México.

Basave J. [2019], “Exportaciones e inversión extranjera direc- ta en grandes empresas mexicanas: ¿complementarias o sustitutivas?”, en Jorge Basave (coord.), Grandes empresas en México. Reproducción de capital, internacionalización y poder, unam, iiec, México: 113-150. _______ [2016], Multinacionales mexicanas, surgimiento y evo- lución, Siglo XXI, México.

Hernández, F. y O. López [2001], “La banca en México, 1994- 2000”, Economía Mexicana, nueva época, vol. X, núm. 2, segundo semestre: 363-390.

Levy, N. y C. Domínguez [2014], “Los bancos extranjeros en México: diversificación de actividades y su efecto en la es- tructura de ingresos”, Economía unam, vol. 11, núm. 32: 102-119.

Gutiérrez Haces, T. [2021], “La minería canadiense. Una his- toria de éxito y especulación bursátil”, en Santín Peña (coord.), Canadá y sus paradojas en el siglo xxi, unam / ci- san, México: 149-180.

Dussel, E. [2014], “La inversión extranjera directa china en México. Los casos de Huawei y Giant Motors Latinoamé- rica”, en E. Dussel (coord.), La inversión extranjera directa de China en América Latina. Diez casos de estudio, UNAM, México: 273-342.

Stiglitz, J. [2010], Caída libre. El libre mercado y el hundi- miento de la economía mundial, Taurus, Madrid.

Marichal, C. [2012], Nueva historia de las grandes crisis fi- nancieras: una perspectiva global, 1873-2008, Debate, Barcelona.

wir (World Investment Report) [2014], Annex Tables: table 12, consultado en

Bouchain, R. [2020], “Análisis estructural y clasificación de in- dustrias clave para el diseño de una política industrial por el lado de la oferta y la demanda”, en J. Basave (coord.), Retos de la economía mexicana, presente y futuro, Tomo I, unam / iiec: 57-82.

Basave J. [2019], “Exportaciones e inversión extranjera direc- ta en grandes empresas mexicanas: ¿complementarias o sustitutivas?”, en Jorge Basave (coord.), Grandes empresas en México. Reproducción de capital, internacionalización y poder, unam, iiec, México: 113-150.

Ceceña, J. L. [1976], México en la órbita imperial, El Caballi- to, México.

Analizar la evolución de la IED en México permite tener una visión estructural de cómo se fue gestando el poder de las corporaciones transnacionales en el país y a su vez cómo eso permitió que unas cuantas empresas de capital nacional crecieran, acaparan el mercado y salieran al extranjero a expandirse. De esta manera, Bazave deja en claro que México depende de la salud financiera de las empresas transnacionales y multinacionales, ejes del crecimiento (o colapso) de la economía mexicana.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}