Mastering the machine. Big tech and the pursuit of AI dominance

The Economist [2023], "Mastering the machine. Big tech and the pursuit of AI dominance", The Economist, London, 1 de abril, https://www.economist.com/business/2023/03/26/big-tech-and-the-pursuit-o...

El furor que causó el potencial de ChatGPT —propiedad de OpenAI— ni quisiera terminó de ser asimilado cuando las grandes firmas tecnológicas anunciaron su incursión en el campo de Inteligencia Artificial (IA) generativa. De esta manera, Microsoft se adelantó y consiguió una participación conjunta con OpenAI para introducir su producto estrella en su motor de búsqueda Bing y en su software de videoconferencia Teams; no solo eso, sino que el 16 de marzo de 2023, la firma tecnológica anunció que la IA sería llevada a la mayoría de sus herramientas de productividad (la paquetería de Office).

Con Microsoft a la cabeza, Google no podía quedarse de brazos cruzados e inmediatamente anunció el 21 de marzo de 2023 el desarrollo de su propia IA generativa —Bard— que sería implementada también en sus herramientas de productividad tales como Gmail y Sheets. Es así como la fiebre por la IA destapó los proyectos en los que están trabajando otras grandes cabezas de la tecnología tales como Amazon Web Services (AWS, por su sigla en inglés) —propiedad de Amazon—, Apple y Meta, o bien, OpenAI con el sucesor de GPT-3, GPT-4; siendo este último el desarrollo que será el punto de inflexión y la capa de tecnología sobre la que residirá la construcción de software.

La IA generativa está basada en grandes modelos de lenguaje que analizan el contenido de internet y de acuerdo con las necesidades de búsqueda del usuario predicen la siguiente tajada. De esta manera, se puede apreciar que para las firmas tecnológicas la incursión en la IA no es una novedad en este momento, sino más bien una oportunidad de negocio ya que desde 2014 Amazon describía a su empresa como la primera en IA por su esquema de compras y ventas; además Google, Microsoft, Apple y Meta ya ofrecían productos basados en IA para sus asistentes virtuales, administración de datos o mejora de la eficacia en los anuncios.

Aunado a la fiebre por la IA generativa, la incertidumbre por estas tecnologías hizo que el 29 de marzo de 2023 (a raíz del anuncio de GPT-4) se manifestará una petición de 1 000 expertos para frenar los avances en IA. Sin embargo, esta petición ha hecho oídos sordos de los gigantes tecnológicos ya que sus inversiones y contrataciones denotan que la carrera por la IA apenas está comenzando y que ellos tienen todo lo que se necesita para iniciar esta revolución (datos cruciales 1 y 2).

El comienzo de la revolución de la IA tiene como líderes a las grandes firmas tecnológicas; un hecho que no sorprende ya que desde 2014 además de los desarrollos de Amazon en IA, Google compró a la londinense de dicho sector llamada Deepmind (dato crucial 8). Además, las fusiones y adquisiciones de empresas han venido a reforzar y preparar a los cinco grandes de la tecnología (Microsoft, Google, Meta, Amazon y Apple) ante la competencia que está por devenir (datos cruciales 2 y 4).

Aunado a esto, los perfiles de contratación han virado hacia la búsqueda de personal con habilidades en IA (dato crucial 3). En suma, el análisis que ofrece The Economist muestra que Microsoft es quien lidera por el momento la industria de la IA al presentar grandes inversiones en fusiones y adquisiciones, desarrollo de software y mantener en niveles óptimos su planta de personal especializado en IA (datos cruciales 5 y 6).

Un hecho que destaca y que podría influir en el desarrollo de la IA tiene que ver con su acceso al público. En este sentido, Meta ha hecho de dominio público su biblioteca de software PyTorch, lugar donde reside LLAMA, su IA generativa; esto le ayuda a la empresa a que se reporten las vulnerabilidades y errores en la IA, además de que atrae a los talentos.

Esto último podría ser un gran diferenciador, ya que la atracción de talento genera mayor atención en las redes sociales de Meta, y visto en el largo plazo, un esquema de IA de bajo costo puede ser más atractivo para los generadores de contenido; un esquema diferente al lucrativo por empresas como Alphabet, Amazon y Microsoft quienes venden modelos de IA en sus plataformas en la nube (dato crucial 12).

Finalmente, la fiebre y el comienzo de la revolución de la IA, también refleja la incomodidad de las grandes firmas tecnológicas ante la llegada de nuevos competidores lo cual se hace de manifiesto por las grandes cantidades de inversión, adquisiciones y búsqueda de personal especializado para este sector.

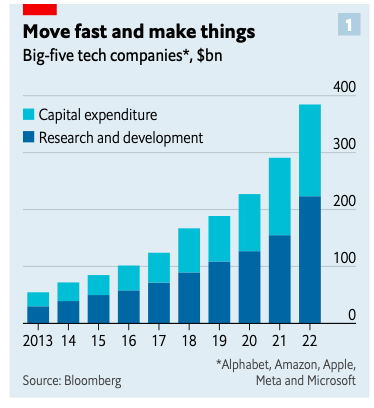

1) En medio de la caída del valor de las acciones de las grandes firmas tecnológicas en 2022, los cinco grandes (Microsoft, Google, Apple, Amazon y Meta) invirtieron 223 mil millones de dólares en investigación y desarrollo (I+D), una cifra superior a 109 mil mdd invertidos en 2019. En cuanto a gastos de capital, la cifra se duplicó respecto de tres años anteriores con 161 mil mdd. En suma, esto representó 26% de sus ventas del 2022 frente a 16% en 2015.

2) La firma de investigación Pitch Book determinó que 20% de las adquisiciones e inversiones de las empresas desde 2019 involucran empresas de Inteligencia Artificial (IA), mucho más que otras tendencias tecnológicas actuales tales como la Web3 o el metaverso con 2% y 3% de la participación respectivamente.

3) La firma de investigación PredictLeads estimó que 10% de las ofertas de trabajo de las grandes firmas tecnológicas requieren de habilidades de IA. De acuerdo con LinkedIn, la misma proporción de empleados de estas empresas mencionan habilidades en IA (específicamente 1 de cada 4 empleados de Alphabet menciona habilidades de IA, una tendencia similar a Microsoft y Meta). En 2019, 23% de los empleados de Alphabet poseían conocimientos de IA y 8% en Meta. En 2023, las cifras representan 27% y 18% respectivamente.

4) De acuerdo con The Economist, los cinco grandes están decidiendo centrar sus esfuerzos ya que en los últimos cuatro años han adquirido participación en aproximadamente 200 empresas. Desde principios de 2022 han realizado al menos una inversión al mes en contratación de personal de IA (una tasa tres veces superior al de tres años atrás).

5) Microsoft es el líder indiscutible en las apuestas por la IA generativa ya que 1 de cada 3 acuerdos involucran empresas relacionadas con IA, el doble de Amazon y Alphabet y seis veces más que Meta.

6) La mayor apuesta de Microsoft está en OpenAI. De 11 mil mdd invertidos inicialmente, ahora son 29 mil mdd en inversión que le otorgan a Microsoft 38% de la participación en OpenAI.

7) Otras participaciones de Microsoft en empresas de IA incluyen a:

•Dmatrix: fabricante de IA para centros de datos.

•Noble.AI: utiliza algoritmos para agilizar el trabajo de laboratorio y otros proyectos de investigación y desarrollo. Además, la empresa también ha adquirido nuevas empresas tales como Nuance, que desarrolla reconocimiento de voz para el sector salud.

8) Google compró el Laboratorio de IA Deepmind en 2014, el cual destaca por el desarrollo de AlphaFold, un sistema para predecir la forma de las proteínas y con ellos facilitar el descubrimiento de fármacos.

9) Apple ha estado muy involucrado en la compra de empresas que se estima representa 50% de sus objetivos relacionados con IA. Por ejemplo, compraron AI.music y Credit Ku Dos, compositor de música y gestor de solvencia crediticia, respectivamente.

10) Se presume que el uso de IA en Microsoft ha vuelto sus operaciones más eficientes al automatizar de 70-80% de sus 90 millones de facturas anuales.

11) Entre 2020 y 2022, Alphabet publicó cerca de 9 mil artículos relacionados con IA (más que cualquier otro centro de investigación). Microsoft le sucede con 8 mil y Meta con 4 mil.

12) En colaboración con Cohere y Anthropic (creadores de modelos de IA) los usuarios de AWS de Amazon pueden acceder a más de 30 modelos de IA generativa. Google también quiere atraer a creadores de modelos hacia su nube ofreciendo 250 mil dólares de potencia informática durante el primer año. En este sentido, Microsoft ya ofrece a sus clientes de Azure el acceso a la tecnología de OpenAI.

13) La gráfica 1 muestra que el gasto de capital y la inversión en investigación y desarrollo en las cinco grandes empresas tecnológicas han tenido un crecimiento constante desde 2013. Se observa que la llegada de la IA generativa representó una nueva oportunidad para este sector pues las tasas de crecimiento se dispararon en 2022.

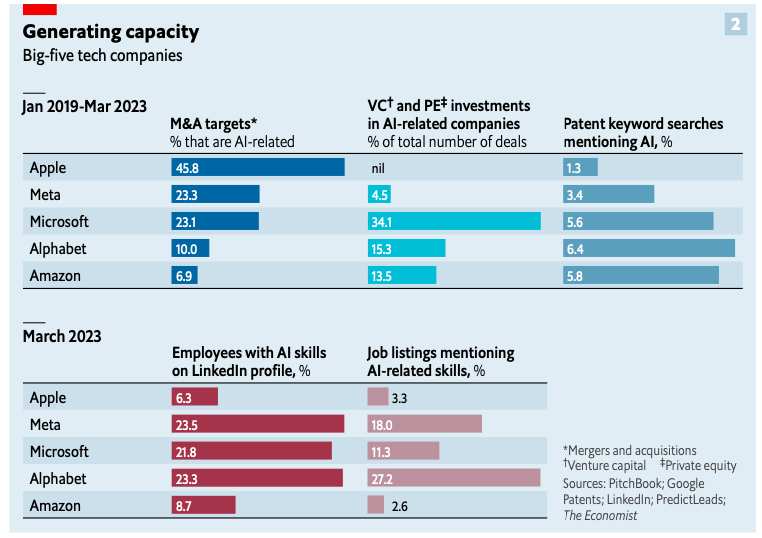

14) La gráfica 2 resume los datos cuantitativos presentados en el artículo para destacar el incremento de inversiones en IA generativa por parte de los cinco grandes. Destaca que Microsoft es la única empresa que puede considerarse con las cifras más competitivas dentro de los cinco rubros analizados.

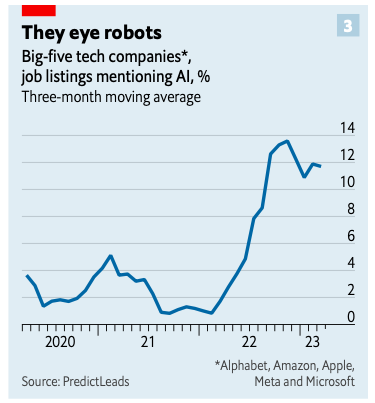

15) La gráfica 3 refleja el incremento de la búsqueda de personal con habilidades de IA para los cinco grandes de 2020 a 2023. Nuevamente, el arribo de ChatGPT y el despliegue de la IA generativa durante 2022 han llevado a una demanda creciente con una ligera disminución en 2023.

Destaca el último párrafo de la nota de The Economist ya que la incomodidad generada por los nuevos actores en la industria de la tecnología ha hecho que las grandes empresas tecnológicas estén desesperadas por ponerse a la par en cuanto a las innovaciones que se han presentado y en dado caso de que su conocimiento e inteligencia interna no esten al nivel, el último recurso es la fusión o adquisición de las pequeñas pero también temibles empresas.

Destaca además que la llamada "revolución" de la industria tecnológica no ha sido liderada por los cinco grandes sino que fueron empresas pequeñas como OpenAI quienes han demostrado que poseer un gran capital no tiene una correlación muy fuerte con la innovación. Contradictoriamente, quienes han iniciado este punto de inflexión dentro del campo de la Inteligencia artificial parecen no tener planes para formar un mercado tecnológico más amplio pues las fusiones y adquisiciones han imperado en favor de las grandes transnacionales tecnológicas.

{kind=link}

{kind=link}

{kind=link}