Can the World Make an Electric Car Battery Without China?

Chang, Agnes y Keith Bradsher [2023], "Can the World Make an Electric Car Battery Without China?", The New York Times, New York, 16 de mayo, https://www.nytimes.com/interactive/2023/05/16/business/china-ev-battery...

Agnes Chang es una desarrolladora de datos y editora gráfica estadounidense. Ha trabajado con The New York Times, Propublica y como profesora asistente en la Universidad de Columbia.

Keith Bradsher es el jefe de la oficina de Shanghái de The New York Times. Fue jefe de la oficina de Hong Kong y jefe de la oficina de Detroit del mismo diario. Es ganador del Premio Pulitzer. Estudió economía en sus estudios en la University of North Carolina, y tiene una maestría en políticas públicas por la Princeton University.

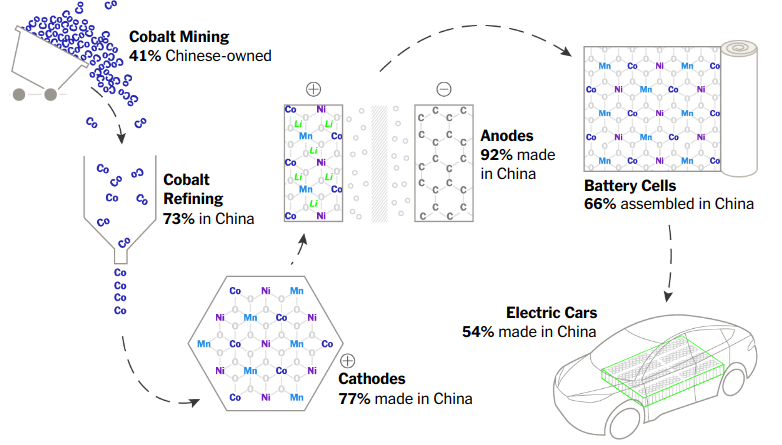

Los países con capacidad para fabricar baterías para autos eléctricos obtendrán grandes ventajas económicas y geopolíticas; y hasta ahora China lidera este sector, le lleva décadas de ventaja a Occidente en materia de extracción de tierras raras, personal calificado, e infraestructura industrial (Dato Crucial 1 y 2). China controla cada parte del proceso de producción de las baterías de iones de litio, desde la extracción de minerales hasta la producción de automóviles; y es probable que su ventaja se prolongue con el paso del tiempo.

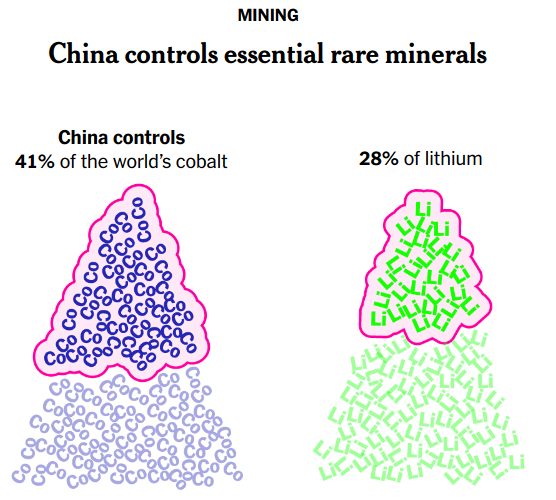

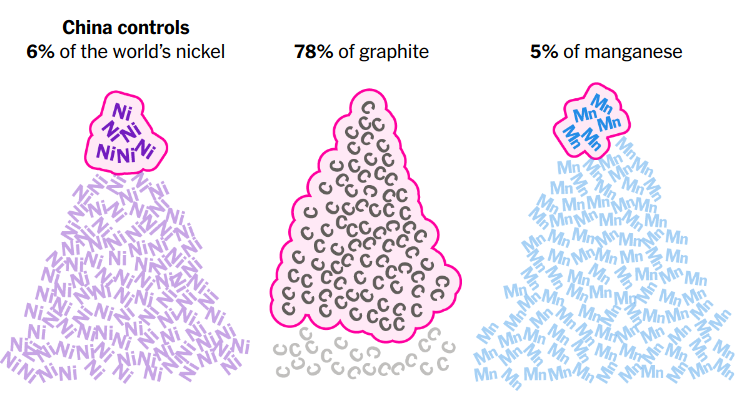

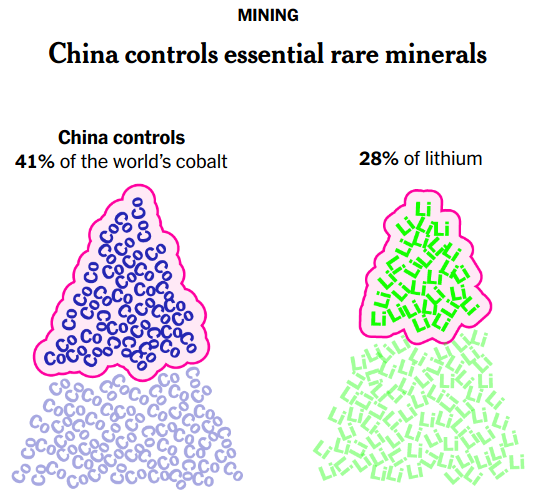

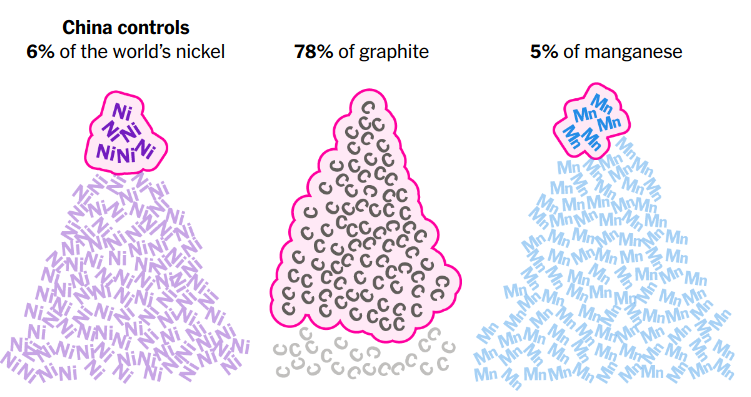

Los autos eléctricos utilizan más minerales raros que los convencionales, y China puede decidir quienes y a qué precio obtienen dichos minerales (Dato Crucial 3 y 4). El gigante asiático tiene pocas reservas de minerales raros; pero tiene un suministro garantizado pues varias empresas chinas apoyadas por el Estado adquirieron participaciones mineras estratégicas alrededor de todo el mundo. En consecuencia, China controla buena parte de la extracción de minerales críticos como el cobalto y el grafito (Dato Crucial 5). Ademas, aunque las reservas mundiales de níquel, manganeso, y grafito son grandes; y las baterías solo demandan una fracción de estos recursos; la capacidad de suministro que tiene China en esos minerales le otorga una gran ventaja, incluso mediante sus inversiones puede que consiga el liderazgo mundial en níquel (Dato Crucial 6).

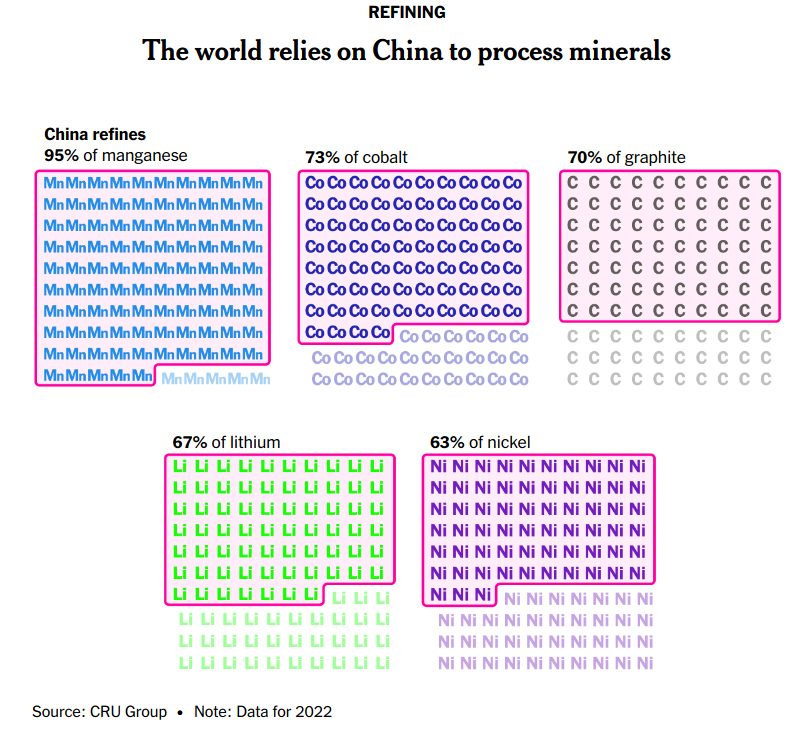

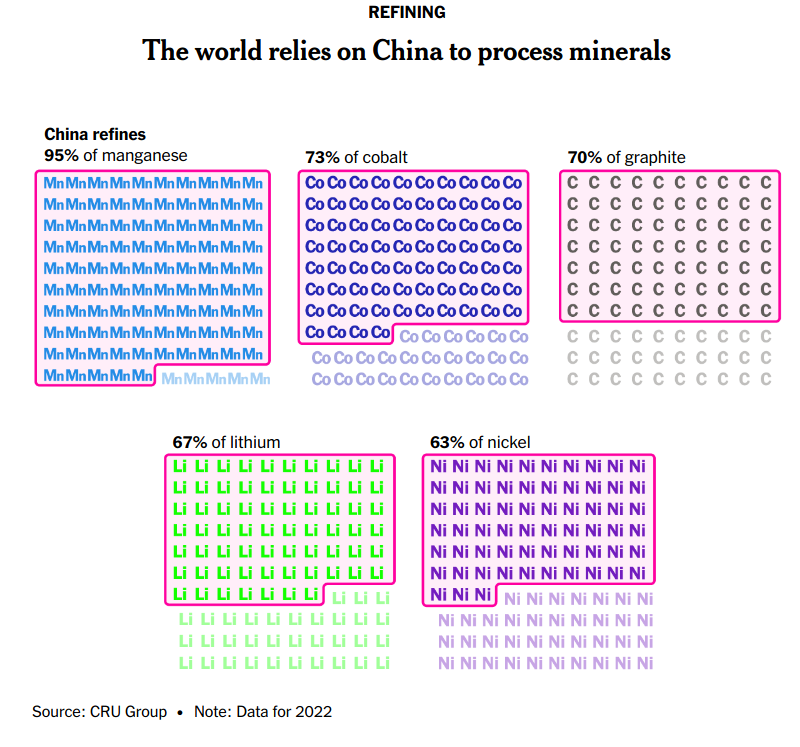

Las potencias occidentales también tienen minas en el extranjero; pero no logran alcanzar a China, ni escalar su producción pues son reacios a invertir en países con gobiernos inestables o con malas prácticas laborales. Diversos problemas ambientales y locales han obstaculizado el esfuerzo de Estados Unidos por explotar sus yacimientos de litio. Mientras tanto, China también domina el refinamiento de manganeso, cobalto, grafito litio y níquel, que son minerales destinados a las baterías (Dato Crucial 7).

La refinación de minerales genera demasiados desperdicios y demanda mucha energía (Dato Crucial 8). Las empresas chinas han podido escalar su producción y reducir sus costes de refinamiento mediante el apoyo estatal de minerales y energía barata; lo que ha causado el cierre de refinerías de otros lugares. Además, el refinado suele generar contaminación, y el uso de métodos más sostenibles encarece los costos; pero las normativas medioambientales chinas no son muy estrictas.

Actualmente, Estados Unidos tiene poca capacidad de procesamiento de minerales críticos y tierras raras; y el desarrollo tanto de infraestructura como de personal humano capacitado toma bastante tiempo (Dato Crucial 9). China lidera la producción de baterías porque puede fabricar sus componentes a bajo costo y de forma eficiente.

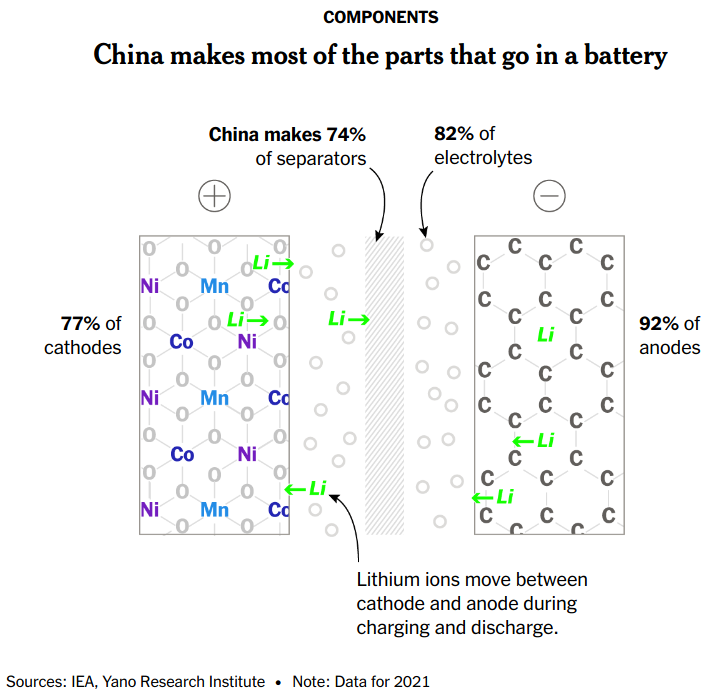

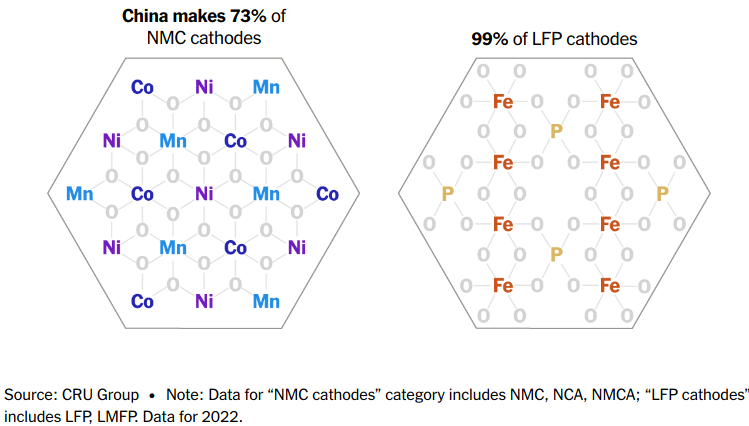

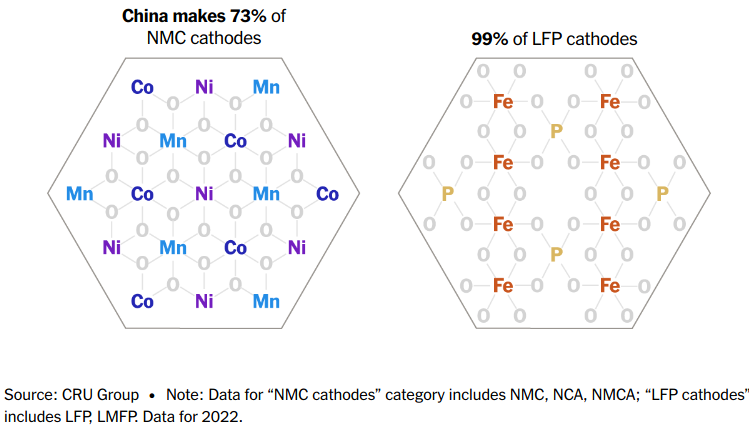

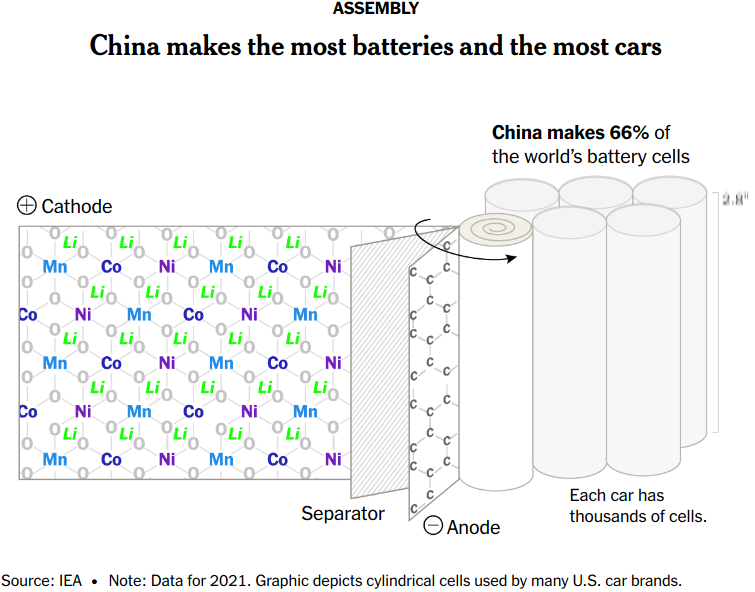

El cátodo es un componente central de las baterías; son los más difíciles de fabricar y los que demandan más energía. El tipo más común de cátodo, conocido como NMC, utiliza una aleación de níquel, cobalto y manganeso, que permite almacenar mucha energía en poco espacio. Pero, China desarrolló un cátodo menos costoso que utiliza una combinación de fosfato de hierro y litio (conocida como LFP), y con la que ha absorbido la mitad del mercado. El fosfato y el hierro son más abundantes que los minerales usados por los cátodos NMC; por lo que LFP representa una gran oportunidad para Occidente; la cuestión es que China produce casi todo el LFP y las empresas estadounidenses interesadas en este tipo de cátodos deberán aliarse con empresas chinas (Dato Crucial 11).

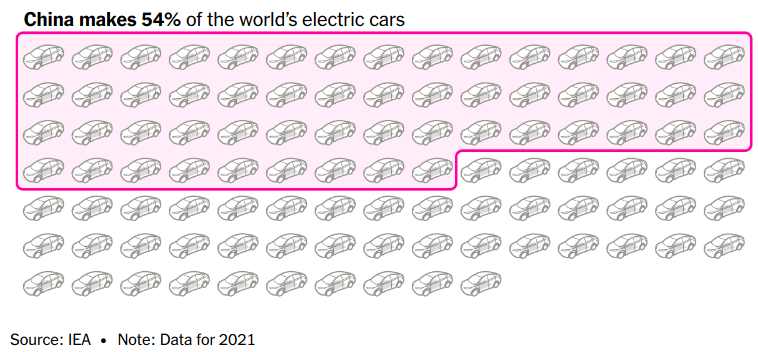

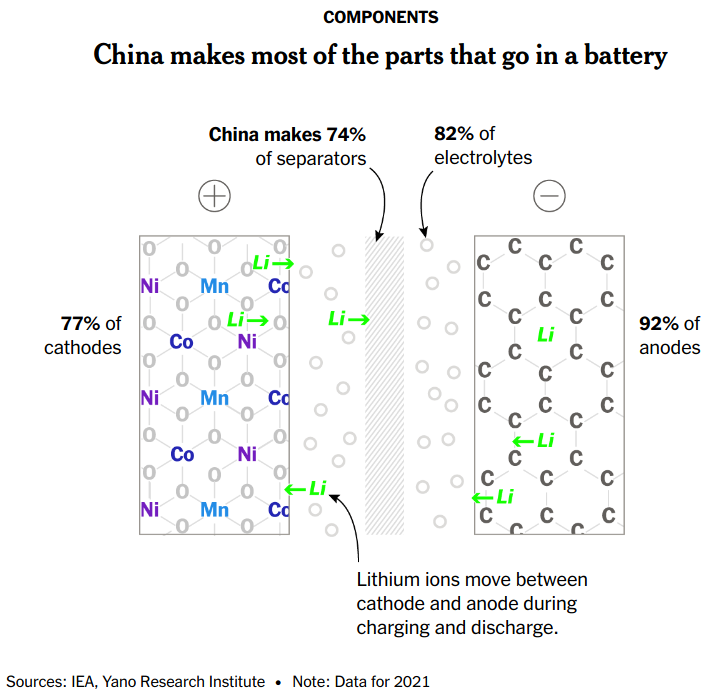

Las empresas chinas dominan la producción de casi todos los elementos de las baterías, como los ánodos y los electrolitos (Dato Crucial 12). Además, China no solo domina la producción de baterías, tiene la mayor parte de autos eléctricos en circulación que usan baterías fabricadas en el mismo país (Dato Crucial 13); además, Pekín ha promulgado políticas para aumentar la demanda de éstos autos e impedir la entrada de rivales extranjeros.

La administración Biden busca implementar una estrategia similar a la china para impulsar la producción de baterías en Estados Unidos; pero las empresas chinas, gracias a la experiencia y el apoyo estatal, llevan años de ventaja. Además, el ensamblaje de una batería es un proceso complejo que requiere de infraestructura especializada; y China tiene la capacidad para construir una fábrica de baterías a la mitad del costo que Norteamérica o Europa.

Para que en un futuro cercano la industria automovilística transite totalmente al auto eléctrico son necesarios más trabajadores capacitados y más incentivos gubernamentales. El gobierno chino ha gastado mucho para impulsar la producción y el consumo de autos eléctricos; en consecuencia, ahora lideran la producción, equipamiento y diseño de los insumos necesarios para esta industria (Dato Crucial 14). Y, como es casi imposible que otro país logre la autosuficiencia en la cadena de suministro de baterías, nadie podrá consolidar una industria de autos eléctricos sin algún tipo de cooperación con China.

1.-

2.- Según la consultora Benchmark Minerals, para 2030 China fabricará más del doble de baterías que el resto de los países combinados.

3.-

4.- El Congo tiene las mayores reservas de cobalto en el mundo, y China controla la mayor parte de las minas de este material en dicho país.

5.-

6.-Según la consultora CRU Group, en 2027 China, gracias a sus inversiones en Indonesia, será el mayor controlador de níquel.

7.- La construcción de una nueva mina puede tardar hasta 20 años en empezar a producir.

8.-

9.- El refinamiento de una libra de cobalto genera alrededor de 860 libras de roca, y procesar los minerales para baterías de autos eléctricos requiere tres o cuatro veces más energía que el procesamiento de acero y cobre.

10.- La construcción de una refinería suele demorar de dos a cinco años. Por ejemplo, la primera refinería de litio en Australia, que cuenta con algunos chinos entre sus propietarios, empezó a producir litio apto para baterías hasta 2022.

11.- Estados Unidos solo fabrica 1% de los cátodos del mundo, y todos usan una mezcla de niquel, coblato y manganeso conocida como NMC.

12.- Los cuatro principales productores de electrolitos provienen de China.

13.-

14.- Para impulsar la industria del auto eléctrico China ha gastado más de 130 mil millones de dólares en investigación, contratos públicos y subvenciones a los consumidores.

La forma dominante en que se plantea la lucha contra el cambio climático pasa por la transición hacia las supuestas energías renovables. En esa estrategia, los autos eléctricos ocupan un lugar central que China está dominando. Algunas de las preguntas que se abren son, qué tanto escalaran las tensiones entre la potencia asiática y la estadounidense; y hasta qué punto escalará la devastación de la naturaleza en esa transición y competencia.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}