Mountain range. How soon and at what height will China's economy peak?

The Economist [2023], "Mountain range. How soon and at what height will China's economy peak?", The Economist, London, 13 de mayo, https://www.economist.com/briefing/2023/05/11/how-soon-and-at-what-heigh...

Todo lo que sube tiene que bajar, o al menos eso es lo que da a entender The Economist en esta entrega.

El crecimiento económico de China se pone en duda en Occidente para expertos en el tema que se alinean con los pronósticos de firmas de inversión e investigación como Goldman Sachs o Capital Economics. En este sentido, la realidad parece ser que superará a la ficción ya que el crecimiento sin precedentes parece sucumbir. Luego de que el Partido Comunista Chino (PCC) liberara su economía del régimen de cero covid tiene que enfrentarse a los pronósticos sobre el crecimiento económico a largo plazo que muestran signos de debilitamiento.

La ralentización es producto de los ideales del PCC que permean en todos los niveles del país, asimismo las disputas comerciales con el hegemón estadounidense han impactado negativamente sobre el comercio chino, tal es el caso del éxodo progresivo de empresas transnacionales o las restricciones de Occidente a materiales y tecnologías de alta gama. Así la guerra comercial y por el poder “China vs Estados Unidos” atraviesa por una etapa decisiva.

Pese a que China continúa siendo un poderoso rival para Estados Unidos, la coyuntura exhibe la incertidumbre sobre los límites del crecimiento económico chino; una incertidumbre que hace años se creía no cercana puesto que el pensamiento era de un colapso de la economía estadounidense que ayudaría a China a convertirse en una potencia militar y finalmente dar paso a un nuevo hegemón.

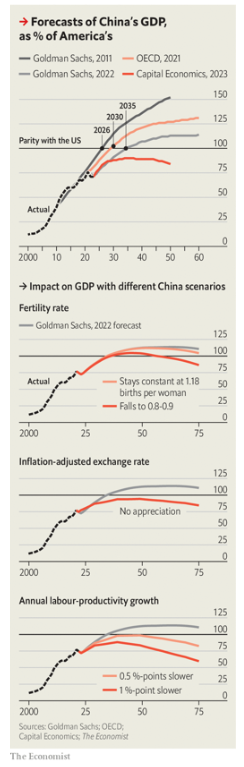

Sin embargo, las estadísticas y pronósticos sobre China en relación con sus rivales muestran que está acercándose a su pico de crecimiento proyectando que no es seguro que supere a Estados Unidos y en caso contrario, su permanencia como la mayor economía será temporal (datos cruciales 1 y 2).

Dichos argumentos han sido analizados por tres variables fundamentales: la población, la productividad y los precios:

• Población: la fuerza laboral en China ha alcanzado su punto máximo. El crecimiento demográfico muestra que la población en edad de trabajar ha disminuido, no obstante, dicha disminución no es tan abrupta debido a que las mejoras en el sector salud permiten a los trabajadores prolongar su productividad (datos cruciales 3 y 4).

• Productividad: la importancia de la variable anterior precisamente se relaciona con la disminución de la productividad del trabajo puesto que en la medida que su población envejezca el PCC tendrá que subsidiar (de una u otra forma) a esa población lo que implicará un gasto más en su presupuesto en momentos donde los pronósticos económicos indican una pérdida de dinamismo. La firma Capital Economics cree que China terminará siendo una economía emergente sólidamente respetable, más no el líder (datos cruciales 5 y 6).

Asimismo, la productividad y el rendimiento de las inversiones chinas se han visto obstaculizadas tanto por el PCC como la rivalidad con Estados Unidos. El primero porque en la medida que crece el tamaño de una empresa también tiene que costear las necesidades de los funcionarios chinos, y el segundo porque ha impuesto sanciones a las exportaciones de semiconductores (dato crucial 7) los cuales son esenciales para la fabricación de equipos de alta tecnología (teléfonos móviles, equipos médicos, automóviles, etc).

• Precios: sin embargo, la infravalorización de la moneda china —el yuan— podría echar abajo tales pronósticos. Actualmente el yuan ha sido resiliente respecto del dólar estadounidense (dato crucial 9).

Mientras que Capital Economics considera que la infravalorización de la moneda china persistirá, Goldman Sachs cree que se reducirá ya sea porque el yuan se fortalezca más o porque los precios suban más rápido en China que en Estados Unidos, así el banco considera que una fortaleza del yuan podría sumar 20 puntos porcentuales al PIB total de China para mediados de siglo.

En suma, si estas tres variables no crecen lo suficiente en China, o por el contrario la economía estadounidense recupera dinamismo medio punto más del PIB, las oportunidades para superar al hegemón de Estados Unidos nunca se cristalizarán. En tal sentido, aun cuando la economía China llegue a ser más grande que la de Estados Unidos, la ventaja no será abrupta (se estima una ventaja de 40% como la que ahora tiene Estados Unidos respecto de China), pero eso no significa que China deje de ser un rival geopolítico importante por lo que se dice que es crucial el crecimiento del gigante asiático para determinar posiciones respecto de los conflictos de la coyuntura (datos cruciales 10 y 11).

1) En 2011 Goldan Sachs pronosticó que el PIB de China superaría al de Estados Unidos en 2026 y llegaría a ser 50% más grande a mediados del siglo XXI. Sin embargo, a fines de 2022, el banco actualizó sus pronósticos dando como resultado que la economía china no superará a la de Estados Unidos hasta 2035, y en tal caso, su punto más alto solo será 14% más grandes que la economía estadounidense.

2) La firma de investigación Capital Economics argumenta que la economía china nunca será la número 1 puesto que para 2035 alcanzará su punto máximo pisándole los talones a Estados Unidos con 90% y, sin embargo, a partir de ahí su ritmo de crecimiento disminuirá.

3) De acuerdo con la Organización de Naciones Unidas, China tiene 4.5 veces más personas de 15 a 64 años que Estados Unidos. Se estima que para mediados de siglo tendrá solo 3.4 veces más y para finales de siglo 1.7 veces más.

4) Goldman Sachs cree que la oferta laboral en China caerá cerca de 7% entre 2025-2050.

5) En 2011 Goldman Sachs pensó que la productividad laboral crecería cerca de 4.8% anual promedio durante los próximos 20 años. Ahora el banco cree que solo crecerá 3%.

6) Los rendimientos de las inversiones en China también se estancan, tal es el caso de la nueva línea ferroviaria de alta velocidad que corre por el Tibet montañoso que ha reflejado que ha costado mucho más en términos económicos y de rentabilidad que conectar a Beijing y Shanghái.

7) Goldman Sachs no ha incorporado los efectos en el largo plazo de las restricciones a la importación de semiconductores en China por parte de Estados Unidos. No obstante, estima que el Producto Interno Bruto (PIB) chino a fines de la década podría ser 2 puntos porcentuales menos.

8) Bajo un escenario hipotético Diego Cerdeiro del Fondo Monetario Internacional (FMI) plantea una situación donde Estados Unidos, sus aliados y naciones de la Organización para la Cooperación y Desarrollo Económico (OCDE), imponen restricciones comerciales a China. Bajo esta lógica, la economía china vería perder tamaño en diez años aproximadamente por 9%.

9) En 2023, la canasta de bienes y servicios en China cuesta 60 dólares mientras que en Estados Unidos cuesta 100 dólares.

10) Si la tasa de fertilidad de China desciende aún más —a 0.85 hijos por mujer para mediados de siglo— podría ganar una ventaja para la década de 2030 y perderla en la década de 2050.

11) En el escenario de Goldman Sachs, China mantiene una ventaja pequeña pero persistente sobre Estados Unidos durante más de 40 años. Incluso los pronósticos de Capital Economics consideran que el PIB de China seguirá siendo superior en 80% al de Estados Unidos para 2050.

12) La infografía presenta 4 gráficas sobre las proyecciones de diferentes indicadores económicos en China respecto de Estados Unidos (PIB, Fertilidad, Inflación ajustada al tipo de cambio, productividad del trabajo). Las comparaciones son hechas a partir de los pronósticos de Goldman Sachs, Capital Economics y la OCDE. En tal sentido, los pronósticos marcan el pico de crecimiento de China entre los años 2023-2024, a partir de ahí los indicadores van a la baja.

Para ambos casos, el autoritarismo es evidente solo que Estados Unidos sigue manteniendo la pantomima de la democracia, la cual claramente está sujeta a las decisiones del principal hegemón y sus instituciones, mientras que en el caso chino la autarquía es evidente pero sostenida por el éxito económico. Cualquiera que sea el caso, las corporaciones (tanto privadas como estatales) siguen siendo el elemento principal para asegurar no solo la acumulación de capital sino también el liderazgo geopolítico.

{kind=link}