Wrangling over white gold. The green revolution will stall without Latin America's lithium

The Economist [2023], "Wrangling over white gold. The green revolution will stall without Latin America's lithium", The Economist, London, 6 de mayo, https://www.economist.com/the-americas/2023/05/02/the-green-revolution-w...

En este artículo, The Economist analiza los pros y los contras de las políticas nacionalistas en América Latina a raíz de la fiebre por los minerales que son esenciales para la transición energética y elementos fundamentales para la construcción de dispositivos de tecnologías avanzadas. Es así que Latinoamérica ocupa un lugar esencial para dichas labores ya que posee una parte considerable de dichos minerales (dato crucial 1).

Entre los minerales cruciales para la transición energética se encuentran el litio, la plata, el cobre, el níquel, el grafito, el manganeso y los metales de tierras raras. Con notables reservas en la región latinoamericana (dato crucial 2), los países ricos e influyentes (y sus empresas transnacionales) como Estados Unidos, Europa y China han estado realizando visitas para asegurar su presencia en la región y afianzar el acceso a estos minerales. Es importante mencionar que Estados Unidos y Europa también pretenden reducir su dependencia de China con estos planes de diversificación.

Así, Latinoamérica es parte de la tendencia mundial al mayor control de los recursos naturales por parte del estado, en respuesta a la subida de los precios de las materias primas (datos cruciales 3 y 4) y por ser una región esencial para la transición energética. En América Latina la proliferación de gobiernos de la nueva izquierda pretende cubrir tres objetivos:

1) Aumentar los ingresos e influencia de sus respectivos países a nivel mundial (dato crucial 5).

2) Incrementar los puestos de trabajo y oportunidades para sus empresas: en vista de que la región no ha sido capaz de producir bienes de mayor valor a causa de la escasez de mano de obra cualificada y poca inversión en investigación y desarrollo (I+D), inclusive algunos gobiernos latinoamericanos piensan que los recursos naturales deben ser utilizados para la región en lugar de exportarse como materias primas (dato crucial 6).

3) Limpiar o fortalecer su imagen invocando la justicia social: por ejemplo, debido al fracking que realizan las empresas mineras, países como Chile o México estarían obligándolas a otorgar parte de sus ganancias para favorecer a las poblaciones afectadas, o bien, incrementar las regulaciones ambientales (dato crucial 7).

Los gobiernos de izquierda buscan cambiar la estructura de la gestión de recursos que anteriormente estaba a entera disposición de las empresas transnacionales o del “capitalismo de compadres” como consecuencia de la laxitud de las leyes. Entre las propuestas que se han discutido o aprobado para cambiar esta estructura se encuentran:

• El 21 de abril de 2023, el presidente de Chile, Gabriel Boric, anunció planes para crear una empresa estatal de litio. En caso de concretarse, las empresas privadas tendrán que incluir a la empresa estatal con una participación mayoritaria.

• El 1 de mayo de 2023, el senado mexicano aprobó cambios al código minero. Este cambio reduciría la duración de concesiones para las empresas privadas de 50 a 30 años. Asimismo, el presidente Andrés Manuel López Obrador firmó en febrero de 2023 un decreto para acelerar la nacionalización de las reservas de litio del país. Asimismo, ya ha creado la empresa para estatal LitioMX con la cual presente gestionar la extracción de dicho mineral.

• Los gobiernos de Argentina, Bolivia, Brasil y Chile están debatiendo la creación de una organización para influir en los precios mundiales del litio (cabe destacar que en Bolivia la industria del litio está casi totalmente controlada por el estado).

De esta manera, las leyes también sirven para asegurar el disfrute de la bonanza económica por parte del estado y de la población (como estos gobiernos han querido dar a entender). En tal sentido, Chile es uno de los lugares que se espera salgan más beneficiados puesto que actualmente su industria de cobre es muy robusta y se pretende suceda lo mismo con el litio. Del mismo modo países como Argentina y Brasil aspiran a recibir una gran tajada por sus reservas de litio (datos cruciales 8-10).

No obstante, la regulación estatal y nacionalización en Latinoamérica no siempre han tenido buenos resultados puesto que las paraestatales se han visto envueltas en polémicas y mala gestión de las ganancias. Además, es difícil que el control del estado cristalizado en la creación de empresas pueda asegurar su éxito; tómese el caso de México y LitioMX, expertos creen que, debido a las dificultades para la extracción de litio en la zona, es necesario el capital extranjero para que se pueda acceder a tecnología, conocimientos e inversión, ya que México carece de ellos.

Se dibuja el escenario en que el control del estado sabotee la industria de minerales estratégicos como ya se ha visto en Bolivia donde los flujos de capital han disminuido a causa de las restricciones o regulaciones. Sin embargo, eso no significa que el capital extranjero pretenda irse de Latinoamérica ya que se ha visto también una proliferación del capital chino en proyectos relacionados con fracking o tecnologías verdes en países como Brasil, Chile, Argentina e incluso Bolivia (datos cruciales 12-14).

¿Maldición de los recursos o monedero?

Finalmente, mientras la fiebre por los minerales continúe, Latinoamérica puede imponer sus condiciones sin afectar los flujos de inversión. Sin embargo, las políticas del estado deben manejarse con cautela ya que pueden afectar a la industria de minerales, tal es el caso de Chile donde el estado controla parcialmente el litio y sujeta a los productores a precios de garantía con tal de desarrollar una cadena de suministro nacional, por lo que Chile está perdiendo cuota de mercado (dato crucial 15).

1) Más de 50% del litio del mundo, un metal utilizado en las baterías de los vehículos eléctricos, se encuentran en América Latina. La región también posee poco más de 40% de las reservas de cobre y 25% de las de níquel.

2) México es el mayor productor mundial de plata, utilizado en turbinas eólicas y paneles solares. Brasil posee 20% de las reservas mundiales conocidas de níquel, grafito, manganeso y metales de tierras raras, todas estos son utilizados en las tecnologías verdes. Por otra parte, Chile y Perú producen por sí solos casi 40% del cobre mundial.

3) Indonesia, el mayor productor mundial de níquel, prohibió recientemente la exportación de este mineral y promete hacer lo mismo con la bauxita (el mineral del aluminio). República Democrática del Congo, Kirguistán y Madagascar también están probando una mayor intervención estatal.

4) El Índice de Nacionalismo de Recursos (una clasificación elaborada pr la consultora Verisk Maplecroft) hace un seguimiento de los aumentos de las regalías, las demandas de bienes producidos localmente y la expropiación de activos. En el último ranking de 2023, México ocupó el tercer lugar en comparación con 2018 donde se posicionó en el lugar 98. En tal sentido, Argentina ocupa el puesto 19 desde la posición 41 y Chile la posición 70 desde la posición 89.

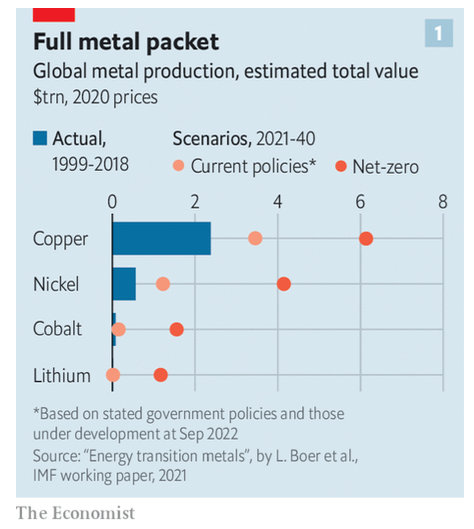

5) De acuerdo con el Fondo Monetario Internacional (FMI), en la labor de alcanzar el objetivo de cero emisiones en 2050, los ingresos de los productores de litio, cobre, cobalto y níquel podrían cuadruplicarse. La gráfica 1 muestra que el valor acumulado de la producción mundial podría ascender a 13 billones de dólares (bd) entre 2021 y 2040 (equivalente al valor previsto de la producción mundial de petróleo en el mismo periodo) siendo el cobre el metal que recibiría la mayor bonanza económica.

6) Chile, México, Colombia y Argentina gastaron una media de 0.3% del PIB en investigación y desarrollo (I+D) en 2020, frente a 27% de la Organización para la Cooperación y Desarrollo Económico (OCDE, un club de países ricos en su mayoría). En tal lógica, la proporción de trabajadores que reciben algún tipo de formación profesional es solo de 15% frente a 56% en la OCDE.

7) De acuerdo con el Atlas de Justicia Ambiental (un proyecto de investigación de la Universidad Autónoma de Barcelona), desde el año 2000 más de un tercio de todos los conflictos relacionados con proyectos extractivos en el mundo operan en Sudamérica. Por otro lado, la Ley Minera de México obligaría a las empresas a entregar 5% de sus ingresos a las comunidades indígenas en las que explotan sus minas.

8) La producción chilena de litio se cuadriplicó entre 2019 y 2022. Para 2021, en Chile el cobre representó 15% del Producto Interno Bruto (PIB) y 62% de las exportaciones. De acuerdo con el centro de estudios chileno Cenda, la empresa estatal de extracción de cobre Codelco, proporciona más del triple de ingresos fiscales que las empresas privadas por unidad de producción. Asimismo, en 2022 la empresa privada SQM —extractora de litio—pagó más de 5 mil millones de dólares (mmd) al fisco, lo que la convierte en la mayor contribuyente al impuesto de sociedades en el país.

9) Argentina espera inversiones en litio por 4.2 mmd (0.7 % del PIB) en los próximos 5 años. Las exportaciones de este metal se dispararon en 2022 pasando de 200 a 700 md (o del 7% de todas las exportaciones mineras en 2021 a 18% en 2022).

10) La producción de níquel en Brasil aumentó cerca de una décima parte entre 2021 y 2022. En 2022, la empresa minera brasileña Vale firmó un acuerdo a largo plazo para suministrar níquel a Tesla (el mayor fabricante de vehículos eléctricos en el mundo). El 10 de abril de 2023, el organismo regulador brasileño autorizó a la empresa emergente Sigma Lithium a iniciar la extracción de litio de roca dura en el estado de Minas Gerais (el proyecto está valorado en más de 5 mmd).

11) La gráfica 2 muestra las reservas de litio a nivel mundial, donde Chile, Bolivia y Australia son los líderes indiscutibles

12) Bolivia tiene las segundas mayores reservas de litio en el mundo (de acuerdo con estadísticas de su gobierno). En 2019, el gobierno boliviano emitió un decreto por el que anulaba un proyecto de litio en el que la empresa alemana ACI Systems había invertido 1.3 mmd, luego de que manifestantes locales exigieran regalías más altas.

13) En enero de 2023, Bolivia adjudicó a un consorcio chino un contrato por 1 mmd para desarrollar su industria. El 21 de abril de 2023, el fabricante chino de vehículos eléctricos Byd, anunció planes de abrir una planta de procesamiento de litio con el gobierno chileno. Por otra parte, el fabricante de baterías chino Gotion, prometió manufacturar baterías en Argentina.

14) El 27 de abril de 2023, China Energy —gigante de las energías renovables— prometió inversiones por valor de 10 mmd en energías renovables en Brasil, especialmente en hidrógeno verde. Jörg Husar, de la Agencia Internacional de la Energía, considera que América Latina tiene la mayor parte de los proyectos mundiales de exportación de hidrógeno verde.

15) El poder del estado chileno en la industria del litio se ve traducido en regalías que llegan a 40% (frente a 3% en Argentina). Además, las empresas chilenas están obligadas a vender hasta 25% de la producción local a precios inferiores del mercado a productores que prometan desarrollar la cadena de valor del litio nacional. Como consecuencia, se prevee que la producción crezca 60% de 2023 hasta 2026 (si se compara con Australia, se estima que su producción se habrá duplicado en el mismo periodo).

El presente artículo señala un eje crítico que gira en torno a la gobernanza de los recursos minerales: hasta qué punto un país o región puede controlar sus recursos sin necesidad de recurrir a las grandes corporaciones y su capital.

Un hecho que destaca y que recuerda al proceso de bifurcación en curso es el retorno del gran capital a las regiones que antiguamente sirvieron de sus colonias para continuar con el proceso de saqueo de recursos, solamente que ahora no son las monarquías o imperios, sino las empresas transnacionales (en colusión con el estado) quienes toman la batuta de colonizadores. En tal sentido, no es que los gobiernos de Latinoamérica hagan mal en proteger sus recursos del Norte Global y China; en todo caso, en la carrera por asegurar los objetivos climáticos y planetarios es indispensable que controlen los recursos cada vez más escasos y en favor de su población. Sin embargo, el contexto de corrupción que impera en la región es lo que hace pensar que la bonanza económica derivada del auge de materias primas y minerales caerá en manos equivocadas.

Asimismo, conviene preguntarse hasta cuándo durará esa fiebre por recursos naturales sabiendo que está sujeto a los límites del sistema Tierra (y los picos de extracción). Ante esto, es necesario replantearse si conviene seguir sirviendo a los hegemones, o prepararse para la adaptación a las nuevas situaciones que implica la disipación del capitalismo.