There's AI in them thar hills. Nvidia is not the only firm cashing in on the AI gold rush

The Economist [2023], "There's AI in them thar hills. Nvidia is not the only firm cashing in on the AI gold rush", The Economist, London, 3 de junio, https://www.economist.com/business/2023/05/29/nvidia-is-not-the-only-fir...

The Economist realiza un balance de las ganancias derivadas del despliegue inicial de la inteligencia artificial (IA) generativa, tanto para los creadores como para los proveedores de la infraestructura necesaria para su funcionamiento, destacando el papel que ha jugado el mercado bursátil para incrementar el valor de las acciones de diferentes empresas tecnológicas.

La empresa Equinix en San José (California) es un buen ejemplo para ilustrar el efecto de arrastre inicial de la IA generativa como ChatGPT (un exitoso conversador virtual). A raíz de la fiebre por la IA, Equinix ha visto acrecentar sus ganancias puesto que el espacio que alquila para centros de datos se ha incrementado específicamente por parte de las empresas relacionadas con la IA (dato crucial 1).

Así, es de esperar que exista una bonanza económica que ha movido a empresas tecnológicas a adentrarse y servir a la naciente industria de la IA generativa. Un ejemplo puntual es la empresa de semiconductores Nvidia y la reciente declaración por parte de su CEO, Jensen Huang, el 29 de mayo de 2023, enfatizando que los avances en IA representan el punto de inflexión de una nueva era informática (datos cruciales 2 y 3).

Ello confirma la tendencia al alza del valor de mercado de muchas firmas tecnológicas, como los otros fabricantes de semiconductores AMD y Taiwán Semiconductor Manufacturing Company (TSMC), así como las empresas que proveen de otras infraestructuras informáticas (dato crucial 4). La nueva vertiente tecnológica impulsada por los grandes modelos de lenguaje (LLM, por su sigla en inglés) como ChatGPT, prometen ganancias significativas del gran pastel que representa (y representará) esta industria.

La razón fundamental del incremento de la demanda es porque la IA generativa (incluidos los LLM) necesita de una potencia informática cuantiosa que es necesaria para su entrenamiento: en la medida que va aumentando la complejidad de los modelos de IA, la potencia informática también tiene que incrementar hasta que logren su cometido. Es importante considerar que las aplicaciones que se desarrollan para utilizar la IA necesitan de potencia informática para poder trabajar (datos cruciales 5 y 6).

La IA generativa representa una “bendición” para las empresas que diseñan los semiconductores, tal es el caso de Nvidia y AMD, y se considera que serán los mayores ganadores en esta fiebre, puesto que las firmas tecnológicas que proveen servicios de computación en la nube son quienes demandan semiconductores cada vez más potentes. No obstante, es lógico que también las empresas que manufacturan los semiconductores (como TSMC) y empresas adyacentes (como las empresas que permiten empaquetar más semiconductores en una sola unidad de procesamiento) también reciban los frutos de dicha bonanza económica. En suma, independientemente de la cuantía de las ganancias, todos quieren hacerse de un “pedazo del pastel”, por ejemplo, aunque AMD es más pequeño que Nvidia, pretende lanzar este año una nueva unidad de procesamiento gráfico (GPU), un motor informático fundamental (datos cruciales 7-10).

El hardware para la IA también es fundamental. En tal sentido, las GPUs representan la mitad de costo de los servidores que se especializan en IA, frente a una décima parte de los servidores estándar. En los centros de datos, las GPUs tienen que comunicarse entre sí para formar un todo, por lo que también se necesitan de conmutadores avanzados, routers y chips especializados (datos cruciales 11-13). Asimismo, los centros de datos también requieren de los ensambladores de servidores, los cuales satisfacen las necesidades de espacio informático (datos cruciales 14 y 15).

Pero el hardware también necesita del software. En tal sentido, y relacionado con el GPU, empresas como Nvidia ofrecen programas informáticos especializados para aumentar la eficiencia de los sistemas informáticos (datos cruciales 16 y 17). Los principales clientes del software son los gigantes tecnológicos de la nube (dato crucial 18), aunque también hay una nueva oportunidad para incursionar en los negocios en la nube para empresas como IBM, Equinix y nuevamente Nvidia, que planean ofrecer el GPU como servicio, con esto podrían competir contra los gigantes de la nube (dato crucial 19).

Finalmente, los obstáculos para que esta industria crezca tienen que ver con la capacidad para satisfacer su demanda energética y las posibilidades de insertarse en otros sectores de la economía. En el primer caso, se dice que en la medida que la capacidad informática encuentre la posibilidad (como ya lo hizo el modelo Palm de Google) para ocupar menos espacio (con ayuda de la computación en la nube) la demanda de electricidad será menor. En el segundo caso, la industria de la IA generativa ha crecido en parte gracias a la especulación en los mercados bursátiles, por lo que, si no encuentra una inserción efectiva dentro de otros sectores de la economía, las perspectivas de crecimiento (e inversión) irán a la baja, dentro de una industria que algunos han catalogado como “no tan revolucionaria” (dato crucial 20); del mismo modo, es menester mencionar que en caso de que lo anterior tenga éxito, las regulaciones estatales podrían también mermar esta industria ante los anuncios en contra de la IA tales como la eliminación de puestos de trabajo o difusores de información errónea (dato crucial 21).

1) En el segundo semestre de 2022, la tasa de desocupación de los centros de datos se situó en 3% (un mínimo histórico). Equinix y su rival Digital Realty compiten con grandes gestores de activos deseosos de añadir centros de datos a sus carteras inmobiliarias. En 2021, el gigante de mercados privados Blackstone, pagó 10 mil millones de dólares (mmd) por QTS Realty Trust, uno de los mayores operadores de centros de datos de Estados Unidos. En abril de 2022 la homóloga de Blackstone, Brookfield, compró Data4 (empresa francesa de centro de datos).

2) El 24 de mayo de 2023, Nvidia superó las previsiones de ingresos y beneficios de los analistas para los tres meses anteriores a abril y declaró que esperaba ventas de 11 mmd en el segundo trimestre de 2023 (la mitad de lo que previa Wall Street).

3) El 30 de mayo de 2023 el valor de mercado de Nvidia se disparó 30% con lo que alcanzó brevemente 1 billón de dólares (bd).

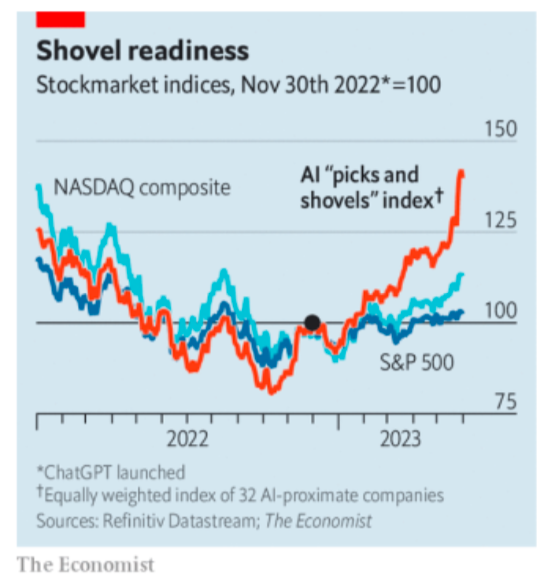

4) Un índice ponderado de 30 empresas de este tipo ha subido 40% desde el lanzamiento de ChatGPT en noviembre, frente a 13% del índice Nasdaq. En este sentido, la gráfica 1 muestra que a mediados de 2022 el valor de mercado de las acciones de las empresas relacionadas con inteligencia artificial (IA) igualaron el valor de mercado de las empresas involucradas en Nasdaq, para posteriormente repuntar y seguir creciendo exponencialmente (al menos en 2023 continúa la tendencia).

5) Amin Vahdat, responsable de infraestructura de IA de Google Cloud Platform —la rama de computación en la nube de Google—observa que el tamaño de los modelos de lenguaje se ha multiplicado por diez cada año durante los últimos seis años. Por ejemplo, GPT-4 (la última versión del corazón de ChatGPT) analiza datos utilizando quizás un billón de parámetros (más de cinco veces lo utilizado por su predecesor).

6) Microsoft tiene más de 2 500 clientes de un servicio que utiliza la tecnología de OpenAI (creador de ChatGPT), del que el gigante de software posee casi la mitad. Esta cifra se ha multiplicado por diez desde el trimestre anterior. Del mismo modo, Alphabet (la empresa matriz de Google) tiene seis productos con 2 mil millones de usuarios (o más) en todo el mundo, y planea potenciarlos con inteligencia artificial generativa.

7) Los ingresos de Nvidia procedentes de los centros de datos, que representan 56% de sus ventas, podrían duplicarse.

8) Las nuevas empresas de diseño de chips centradas en IA, Cerebras y Graphcore, intentan ganar una posición en esta industria. De acuerdo con el proveedor de datos PitchBook, cuenta con unas 300 firmas de este tipo.

9) En abril de 2023, las acciones de Taiwán Semiconductor Manufacturing Company (TSMC) subieron 10% tras los últimos resultados de Nvidia, lo que supuso un aumento de cerca de 20 mmd en capitalización bursátil.

10) De acuerdo con la firma de analistas New Street Research, Besi, una empresa holandesa que fabrica herramientas que ayudan a unir los semiconductores, controla 75% del mercado de unión de alta precisión. El precio de sus acciones se ha incrementado más de 50% en 2023.

11) De acuerdo con la firma de investigación 650 Group, se espera que el mercado de este tipo de red crezca 40% anual en los próximos años hasta alcanzar 9 mmd en 2027. Del mismo modo, Nvidia (quien también vende este tipo de equipos) representa 78% de las ventas mundiales.

12) Los rivales de Nvidia, como Arista Networks, también despiertan el interés de los inversores. Así, el precio de sus acciones ha subido casi 70% en 2023.

13) Broadcom, fabricante de chips que facilitan el funcionamiento de redes, declaró que sus ventas anuales se cuadruplicarán en 2023 hasta alcanzar 800 md.

14) La firma de analistas Dell’oro Group, predice que los centros de datos aumentarán la proporción de servidores dedicados a la IA de menos de 10% en 2023 a cerca de 20% dentro de cinco años. En este sentido, la cuota del kit de servidores en el gasto de capital de los centros de datos en servidores aumentará entre 20 y 45%.

15) El fabricante taiwanés de servidores Wiwynn, declaró en 2023, que los tres meses anteriores a abril los productos para IA representaron 29% de sus ventas frente a una media de 20% en los 12 meses anteriores.

16) La plataforma de software de Nvidia, llamada Cuda, permite a los clientes sacar el máximo partido de sus unidades de procesamiento gráfico (GPU por su sigla en inglés). Del mismo modo, otras empresas crean aplicaciones que permites a la industria de IA gestionar datos (tal es el caso de Datagen, Pirecone y Scale AI) o alojar grandes modelos de lenguaje (LLM, por su sigla en inglés) como HuggingFace o Replicate.

17) Las firmas que proporcionan financiamiento e inversiones alojan a empresas que proporcionan software para la IA. En este sentido, la firma PitchBook cuenta con cerca de 80 empresas de este tipo, mientras que la firma Pinecone cuenta entre sus inversores a Andreessen Horowitz y Tiger Global, dos gigantes del capital riesgo.

18) Amazon, Alphabet y Microsoft tiene previsto realizar un gasto de capital de 120 mmd en 2023 frente a 78 mmd de 2022. Gran parte de esa cantidad se destinará a ampliar la capacidad en la nube.

19) En marzo de 2023, la empresa Lambda recaudó 44 md de inversionistas como Gradient Ventures (una de las ramas de riesgo de Google) y de Greg Brockman (cofundador de OpenAI). Una empresa similar, CoreWave, recaudó 221 md en abril de 2023, contando con la participación de Nvidia.

20) En Silicon Valley, la exageración puede convertirse en decepción inmediatamente. En ese sentido, el valor de mercado de Nvidia se disparó en 2021 cuando las GPUs resultaron ser perfectas para minar bitcoin y otras criptomonedas, para posteriormente desplomarse cuando el auge de las cripto se convirtió en quiebra.

21) El 11 de mayo de 2023, los legisladores de Estados Unidos propusieron una serie de normas que restringirían los LLM.

El mejoramiento de la IA generativa y su expansión hacia otras actividades, crea importantes oportunidades de negocio tanto para las empresas directamente involucradas como para empresas de actividades conexas, principalmente los proveedores de cómputo en la nube y los semi-conductores. Lo relevante reside en que tal generalización depende de la creación de aplicaciones de uso masivo, como los bots de IA en boga. Dada la complejidad de la IA generativa, falta camino por recorrer para que las empresas generen tales aplicaciones que abran estas tecnologías al gran público.

Esta nota demuestra el poder que tiene la especulación en los mercados financieros para acrecentar las ganancias de determinado sector o empresa cuando lo tangible aun no termina de tocar con la realidad. En tal sentido, el capitalismo sigue implementando este mecanismo para continuar con el proceso de acumulación, sabiendo que históricamente dichas fiebres por la tecnología disruptiva no siempre han tenido éxito (tal es el caso del bitcoin, la crisis de las punto.com o bien, la presente crisis en la industria tecnológica), y han creado capital ficticio que no corresponde con el capital generado en la realidad y que se suma a una burbuja financiera ante productos innovadores que no han logrado realizarse en el mercado pero bien pueden generar una crisis profunda no solo en esta industria sino en toda la economía (una aceleración hacia el colapso).