Raw potential. Latin America could become this century's superpower

The Economist [2023], "Raw potential. Latin America could become this century’s commodity superpower", The Economist, London, 12 de agosto, https://www.economist.com/the-americas/2023/08/08/latin-america-could-be...

La transición energética hacia energías renovables ha impulsado la demanda minerales y metales, recursos que América Latina posee en gran cantidad al igual que la infraestructura necesaria para procesarlos (datos cruciales 1 y 2). Por otro lado, las crecientes tensiones geopolíticas entre China y Estados Unidos hacen más atractiva la idea de invertir en Latinoamérica al ser una zona “neutra” entre ambas potencias.

Sin embargo, la historia de América Latina en el ámbito de las materias primas ha sido tumultuosa, marcada por conflictos políticos y desigualdades económicas. A pesar de la riqueza de recursos, la región ha enfrentado golpes de Estado, gobiernos populistas, corrupción y delincuencia. Aunque América Latina tiene el potencial de capitalizar este nuevo auge de materias primas, persisten desafíos significativos.

Panorama de bienes materiales

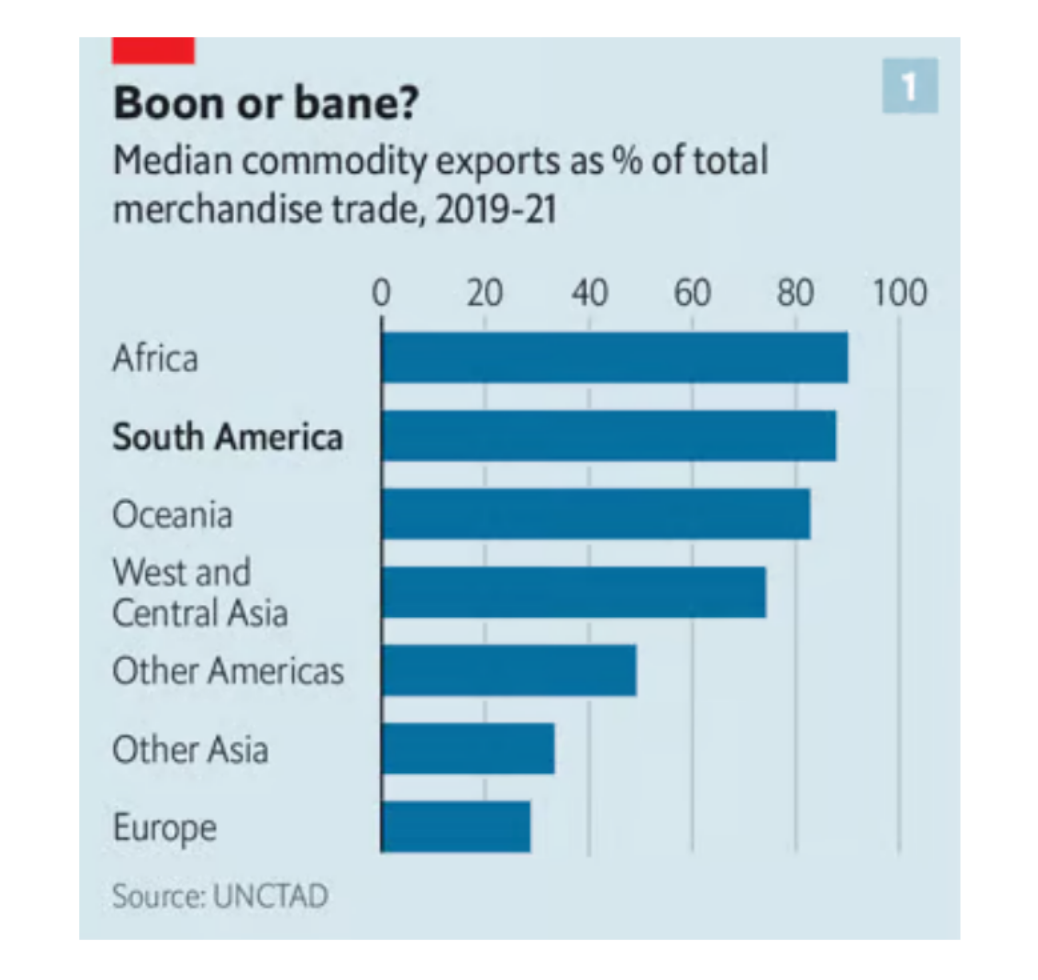

De los 33 países de América Latina, 21 obtienen más de la mitad de sus ingresos de exportación de los productos básicos (dato crucial 3). La excesiva dependencia de las materias primas suele ser un problema, pero ahora es visto como una buena oportunidad.

Se espera que el auge de materias primas propiciado por la transición energética tenga una duración más extensa que los auges previos, como el de la exportación de petróleo y carbón que dependía de la demanda china de construcción de fábricas. A diferencia, la transición energética es global y requerirá inversiones a largo plazo, con componentes clave como los vehículos eléctricos y parques eólicos que demandan grandes cantidades de minerales para su construcción (datos crucial 4).

La región está bien posicionada para contribuir al auge global de materias primas, siendo un importante suministrador de cobre, litio, estaño, grafito (dato crucial 5) e incluso en petróleo (dato crucial 6). Adicionalmente, América Latina presenta ventajas en la extracción de minerales en comparación con otras regiones y su infraestructura, aunque necesita mejoras, es más sólida que en áreas similares de África y Asia (dato crucial 7).

Además, América Latina es la región líder en exportación de alimentos, suministrando una gran parte de la soja, maíz, carne y azúcar comerciales en todo el mundo. Se espera que las exportaciones netas aumenten considerablemente en la próxima década (datos cruciales 8 y 9).

En términos de geopolítica América Latina es una región atractiva para la inversión por su neutralidad y proximidad a los centros de manufactura de Estados Unidos. Adicionalmente, la Ley de Reducción de la Inflación (Inflation Reduction Act) de Estados Unidos obliga que a partir de 2027, 80% del valor del mercado de los minerales críticos utilizados para fabricar las baterías de los automóviles eléctricos se extraiga o procese en Estados Unidos o en alguno de los países con los que tiene tratado de libre comercio como lo es la mayoría de los países latinoamericanos.

Todo esto implica una gran oportunidad para el subcontinente, pero la región necesita actuar en orden de volver las expectativas una realidad. Las inversiones son uno de los factores clave (dato crucial 10).

Actúa ahora

Otros obstáculos es la creciente dificultad en la extracción de minerales, como en el caso de Chile. Adicionalmente, el cambio climático es una gran preocupación para los inversionistas, pues tanto en Chile como Perú ya hubo clausuras de minas de cobre debido a las frecuentes inundaciones y el daño ambiental ha movilizado a activistas y población civil que buscan mayores regulaciones a la extracción de minerales como en el caso de las protestas en Perú (dato crucial 11).

Los inversionistas necesitan seguridad jurídica porque el capital destinado a minas o pozos petroleros no se recupera hasta pasados varios años del proyecto, por ello es preocupante que los gobiernos, en un afán por ganar mayores ganancias de sus recursos, creen mayores regulaciones, como es el caso de Chile y México (datos cruciales 12 y 13).

Incluso si Latinoamérica logra superar estos obstáculos, podría encontrar nuevas trabas en la gestión de la súbita afluencia de riqueza y en cuidar que sus economías no se vuelvan dependientes de un sector volátil, como son las exportaciones de materias primas. Existen herramientas para eludir estas dificultades, como lo son las políticas de prevención de los bancos centrales a través de un paquete de normas fiscales, sin embargo, los gobiernos parecen más enfocados en extraer la riqueza que en eludir los riesgos a futuro.

A pesar de las oportunidades, América Latina debe prepararse para gestionar las fluctuaciones del mercado de materias primas y el posible auge de riqueza en la región. La incertidumbre geopolítica, las interrupciones en las exportaciones, las políticas domésticas y los niveles educativos son desafíos para considerar. La región deberá tomar decisiones inteligentes para maximizar los beneficios de esta coyuntura histórica y transformar su desarrollo económico.

1. Los vehículos eléctricos crecerán a nivel global al menos diez veces para 2030, a 250 millones, según la Agencia Internacional de Energía. Desde 2018, la producción anual de litio de Sociedad Química y Minera de Chile (SQM) se ha triplicado a 180 000 toneladas, una cuarta parte del total mundial y probablemente alcance las 210 000 toneladas en 2025.

2. La región suministra más de un tercio de las exportaciones de cobre, utilizada en cableado y turbinas eólicas, y la mitad de la plata, componente clave de los paneles solares.

3. En América Latina, 21 de los 33 países de América Latina obtienen más de la mitad de sus ingresos de exportación de productos básicos; aumentando a más de 60% para los 12 países de América del Sur. Principalmente exportan minerales y alimentos, pero en el caso de Venezuela y Colombia exportan recursos energéticos.

En la gráfica 1 se ilustra el porcentaje del comercio en los distintos continentes que se destina a la exportación de productos básicos, en el gráfico se puede apreciar que Latinoamérica es el segundo lugar con mayor exportación solo debajo de África.

4. Las tecnologías de baja emisión de carbono requieren grandes cantidades de minerales. Un automóvil eléctrico contiene de tres a cuatro veces más cobre que uno de gasolina e instalar un megavatio de capacidad en un parque eólico marino requiere seis veces más metal escaso que una planta de gas. CRU, una firma de datos con sede en Londres calcula que para 2035 podría haber una necesidad insatisfecha de cobre de 7 a 8 millones de toneladas.

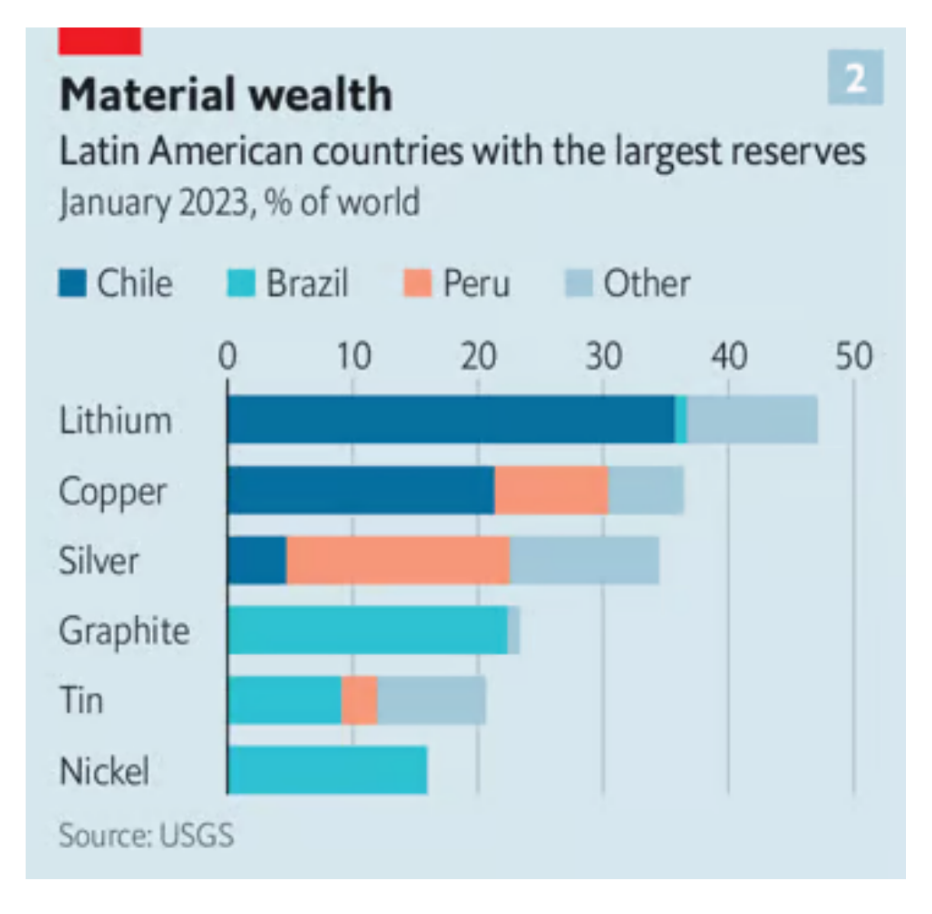

La gráfica 2 señala el porcentaje de reservas a nivel mundial de Latinoamérica. Se puede observar que Brasil es de los países con una mayor diversificación de metales, poseyendo más de 30% de litio, más de 20% del grafito, 10% del estaño y más de 10% de níquel. Por otro lado, Perú posee 30% de cobre, más de 20% de plata y un poco más de 10% de las reservas de estaño. Chile se destaca por tener casi 40% de las reservas de litio, 20% de las reservas de cobre y menos de 10% de las reservas de plata. El resto de los minerales están repartidos en otros países de América Latina.

5. A pesar de llevar décadas extrayendo cobre, en conjunto, Chile y Perú conservan 30% de las reservas explotables de este mineral. América Latina alberga casi 60% del litio conocido. Bolivia posee grandes reservas de estaño, utilizado para la soldadura de componentes eléctricos. Brasil posee grafito, otro metal empleado en baterías y según Alexandre Silveira, el ministro de minas y energía de Brasil, estos porcentajes se han sacado con un estudio de 30% del subsuelo del país, lo cual indica que es probable que se produzcan nuevos descubrimientos conforme avancen las investigaciones.

6. En conjunto, Argentina, Brasil, Guyana y México podrían producir el equivalente a 11 millones de barriles diarios en 2030. Según la consultora Rystad Energy casi tanto como Arabia Saudí en la actualidad. El petróleo merecerá la pena extraerse, aunque la demanda disminuya: todos estos yacimientos son rentables a 45 dólares el barril o menos, mientras que el crudo cotiza hoy en 83 dólares.

7. Las energías renovables representan 45% de la energía utilizada en Brasil, una de las tasas más altas del mundo y la infraestructura para transmitir esta energía limpia se encuentra en constante crecimiento. Chile tiene el objetivo de producir el hidrógeno verde más barato del mundo para 2030 gracias a sus 6 500 kilómetros de costa.

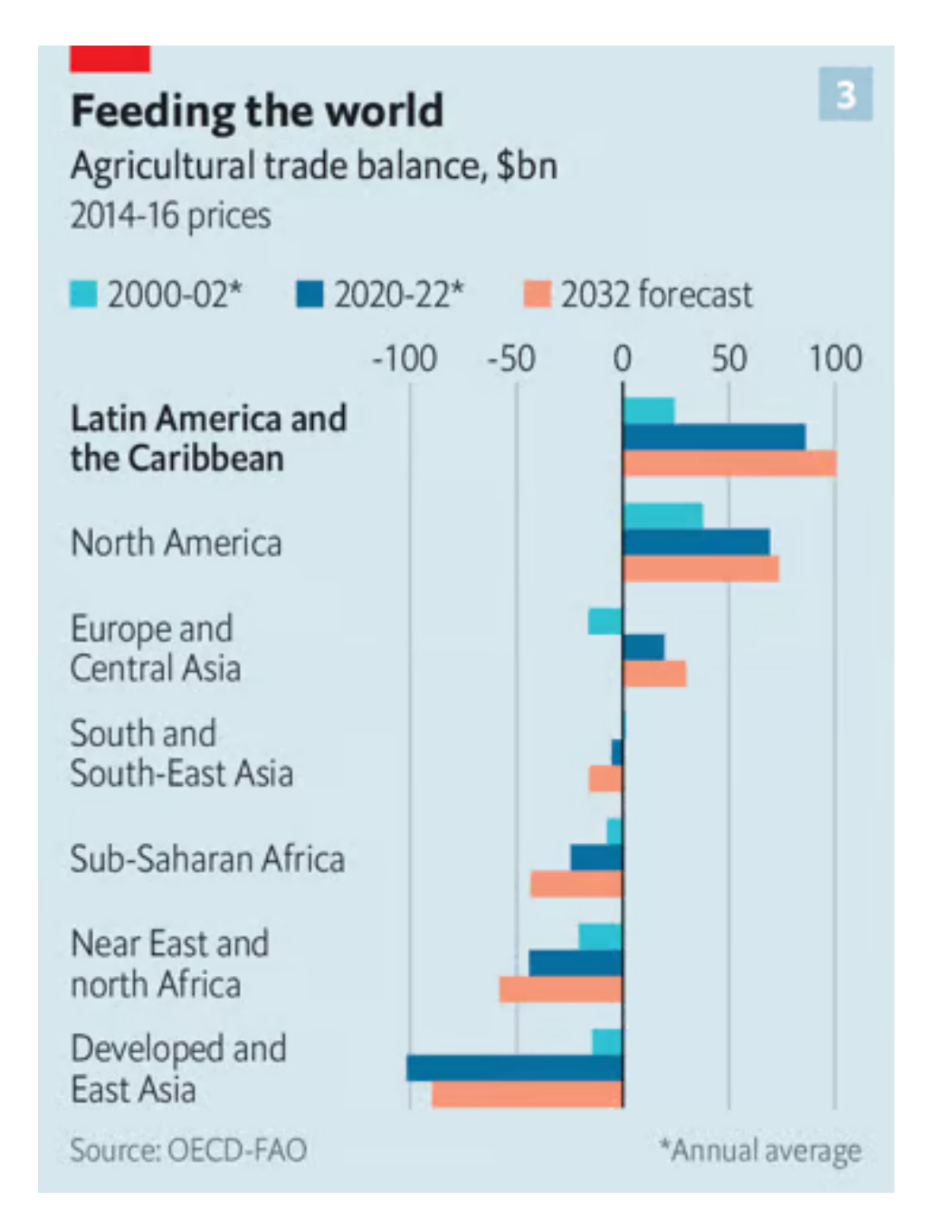

En la gráfica 3 se observa que América Latina y el caribe encabezan la lista de la balanza comercial agrícola desde 2020 a 2022 y con proyección a 2023, solo ha sido superado por América del Norte durante el periodo de 2000 a 2002.

8. América Latina es el mayor exportador neto de alimentos del mundo. Proporciona 60% de la soya comercializada en el mundo, que China importa para alimentar a sus 450 millones de cerdos. También suministra más de 30% de la oferta mundial de maíz, carne de res, aves y azúcar. Se espera que las exportaciones netas aumenten 17 % en la próxima década hasta alcanzar los 100 mil millones de dólares.

9. En Brasil, Cofco International, la empresa estatal de alimentos de China está construyendo una segunda terminal que aumentará su capacidad de exportación de 3 millones de toneladas a 14 millones de toneladas en 2026. Brasil representa 40% de las exportaciones de Cofco International.

10. Wood Mackenzie, empresa de datos, calcula que entre 2023 y 2040 se necesitarán al menos 574 miles de millones de dólares en inversiones para satisfacer la demanda mundial de cobre. Para 2030 se necesitarán casi 40 miles de millones de dólares para la extracción de litio, y en 2022 se gastó más dinero en América Latina que en cualquier otro lugar para la exploración de minerales.

11. Las operaciones en una mina de cobre peruana que produce 2% de la oferta mundial se paralizaron en febrero de 2023 por las protestas. Sonia Ramos, de Asyllus Sin Fronteras, una ONG de San Pedro Atacama, le preocupa que la minería de litio afecte la calidad del agua, pues su comunidad ha tenido problemas de abastecimiento desde que comenzó operaciones la minera.

12. Entre 2017 y 2021, la aprobación de nuevas minas en Chile tardó una media entre 311 días, frente a los 139 entre 2022 y 2006. En 2022 las autoridades de Chile bloquearon temporalmente una ampliación de 3 mil millones de dólares en un emplazamiento gestionado por Anglo American, un gigante de la industria de minería, porque podrían afectar a los glaciares cercanos. El gobierno terminó desbloqueando sus operaciones, pero los políticos se interponen cada vez más en las operaciones de los inversionistas.

13. En mayo del 2023 Chile votó a favor de elevar los impuestos en la industria minera de 42-44% a 47%, uno de los niveles más altos del mundo. La Sociedad Química Minera de Chile (SQM) gastó 60% de sus ganancias en pagos al Estado en 2022. El presidente Gabriel Boric ha sugerido una mayor participación estatal en la decisión de las concesiones mineras una vez que expiren los contratos actuales, mientras que el presidente de México, Andrés Manuel López Obrador, nacionalizó los yacimientos del litio.