How to avoid a green-metals crunch

The Economist [2023], "Keep digging. How to avoid a green-metals crunch", The Economist, London, 16 de septiembre, https://www.economist.com/finance-and-economics/2023/09/11/how-to-avoid-...

-

En los últimos meses, países como Gran Bretaña, Japón y países miembro de la Unión Europea han pactado planes con países africanos y de Sudamérica con el objetivo de obtener los minerales necesarios para la descarbonización (dato crucial 1). Por lo que los tomadores de decisiones temen una crisis de suministro de los metales necesarios para esta transición (dato crucial 2 y 3).

Cuando la disminución de la oferta haga que los precios suban, los productores aumentarán la producción y los clientes deberán utilizar materiales que son más escasos con una mayor eficacia. Sin embargo, lo que no alcance a satisfacer después de la demanda, debido a los altos costes de la producción, se destruirá. De modo que, la destrucción de la demanda terminará por acabar la transición verde (dato crucial 4). Entonces, ¿es posible minimizar la crisis?

Es poco probable que las políticas climáticas logren detener el calentamiento global a 1.5 °C por encima de los niveles preindustriales. Muchos pronosticadores también suponen que la demanda de “artes verdes”, entendida como la práctica de utilizar materiales ecológicos, no tóxicos y naturales, y de metales aumentará de manera lineal (dato crucial 5).

La transición verde se puede apoyar de tres factores. Primero, los productores pueden extraer más oferta de las fuentes existentes, aunque en cantidades limitadas. Segundo, las empresas pueden abrir nuevas minas, lo que podría resolver el problema de la escasez, pero no será inmediato. Por último, cambiar la demanda de los clientes posibilita los primeros dos factores. Se pueden obtener beneficios rápidos al fomentar una mayor reutilización de materiales, especialmente en el caso del aluminio, el cobre y el níquel, que son ampliamente reciclables. Sin embargo, los precios elevados pueden servir como incentivo para invertir en una industria fragmentada (dato crucial 6).

Mas metal podría provenir de la reanudación que minas. El aumento de la demanda post-covid a significado una reducción en la holgura (dato crucial 7). La mayor esperanza está en las tecnologías que exprimen el suministro de los depósitos, pues nuevas compañías están desarrollando procesos químicos que extraen cobre de minerales con bajo contenido de metal, haciendo que los desechos sean más explotables (dato crucial 8 y 9). No obstante, estas nuevas tecnologías son inciertas y en algunos casos siguen contaminando. Por lo que, abrir nuevas minas resulta en la opción más conveniente, aunque los resultados serían en un largo plazo (dato crucial 10).

Raqueta de metal

Todos estos proyectos representan un enorme aumento de la producción. Para empezar a tiempo, tendrán que superar una serie de dificultades. El primer obstáculo es la falta de fondos (dato crucial 11 y 12). No obstante, la inversión de las compañías mineras está aumentando, aunque tomará tiempo para hacer una diferencia (dato crucial 13). Por otro lado, los permisos para hacer excavaciones han ido bloqueándose gracias a activistas y gobiernos que paran los proyectos por motivos ambientales (dato crucial 14).

Mientras tanto, el contenido de metal de los minerales de cobre extraídos en países estables está cayendo. Esto está impulsando a las empresas a buscar nuevas ubicaciones de extracción (dato esencial 15). En consecuencia, la nueva oferta se vislumbra como una solución a largo plazo, lo que coloca una mayor responsabilidad en manos de los consumidores. Los fabricantes de automóviles y baterías son nuevos en el mercado de estos metales y, dada su sensibilidad a los precios, han logrado significativos avances al descubrir innovadoras maneras de reducir la cantidad de metal utilizada (dato crucial 16).

Asimismo, las preferencias de los clientes jugarán un papel importante: A medida que el litio escasea, los fabricantes de automóviles pueden construir vehículos de corto alcance que pueden ser impulsados por una batería portátil. El problema principal es el cobre, que no se puede sustituir fácilmente. En este caso también, los cambios de consumo podrían ayudar (dato crucial 17). Si los gobiernos respaldan el mercado de tecnologías limpias, es probable que veamos una disminución en las ventas de teléfonos y lavadoras, ya que se redirigiría la inversión hacia productos como baterías y paneles solares, a medida que aumenta el costo del cobre.

Para finales de la década de 2030 probablemente ya existan nuevas minas y mejores procesos de reciclajes. La cuestión radica en cuán significante será este periodo de transición. Dado que la oferta estará centralizada, los disturbios locales, los conflictos geopolíticos o las condiciones climáticas adversas podrían influir en los mercados (dato crucial 18). Sin embargo, con compradores ágiles, gobiernos sólidos y un poco de suerte, este desafío en el suministro de metales no debería poner en riesgo la industria de vehículos eléctricos.

-

1. 72 países, que representan alrededor de 80% de las emisiones mundiales, han se comprometieron con los objetivos netos cero. Según la Comisión de Transiciones de Energía (ETC por su sigla en inglés), un think thank, para alcanzar el objetivo de descarbonización para 2050 se requerirá de 15 veces la energía eólica actual, 25 veces más solar, triplicar el tamaño de la red y aumentar 60 veces la flota de vehículos eléctricos.

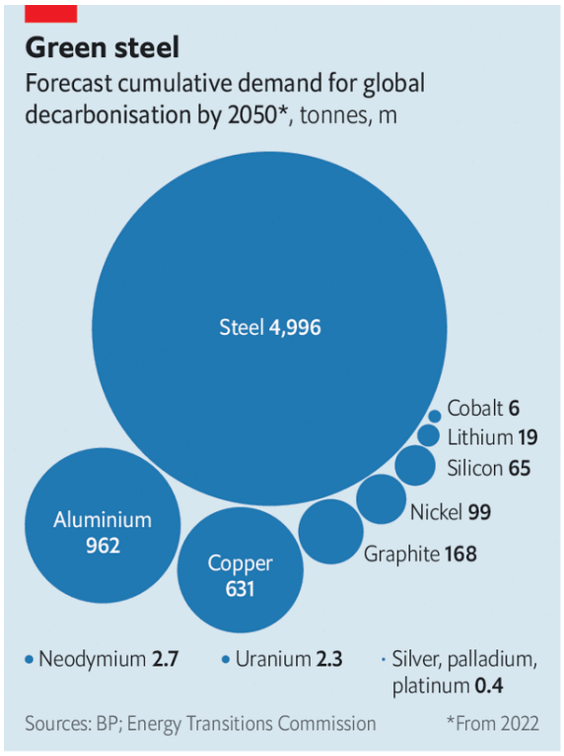

2. Para 2030, la demanda de cobre y níquel podría aumentar entre 50% y 70%, el cobalto y el neodimio en 150%, y el grafito y el litio entre 6 y 7 veces. Según la ETC, para lograr un mundo neural de carbono en 2050 se necesitará 35 millones de toneladas de metales “verdes” al año; así como una demanda de aluminio y acero que supere los 6,500 millones de toneladas para tales fechas.

3. La ETC espera una magnitud de escasez que rompan el mercado para 2030: un 10 % a 15% para el cobre y el níquel, y un 30% a 45% para otros metales de batería.

4. Gráfica 1.La imagen representa la magnitud de la demanda de metales para 2050. Los metales que más se utilizan para la industria con el aluminio, el acero y el cobre. Asimismo, el cobalto, el litio, el níquel y el grafito son los que alimentan los vehículos eléctricos. Estos últimos metales presentan tierras raras magnéticas, como el neodimio, que se encuentra en motores de vehículos eléctricos, y que solo se requieren en cantidades minúsculas.

5. The Economist predice brechas de suministro de cobre de 2 millones a 4 millones de toneladas, o 6% a 12% de la demanda potencial, para 2030. También prevén un déficit de litio de 50 mil a 100 mil toneladas. El níquel y el grafito, abundantes en teoría, podrían causar problemas porque las baterías requieren material puro. Además de China, nadie produce neodimio.

6. BHP, una compañía minera grande, ha apoyado el reciclaje de níquel en Tanzania. Huw McKay, economista jefe de la firma, estima que la chatarra podría representar 50% del suministro total de cobre en una década. Además, en el 2022, los startups enfocados en el reciclaje de metales recaudaron 500 millones de dólares.

7. Desde diciembre de 2021, los elevados costes de la energía han provocado el cierre de 1.4 millones de toneladas de capacidad anual de fundición en Europa. Según Graeme Train de Trafigura, uno de los comerciantes independendientes de petróleo y metales más grandes del mundo, un aumento de 25% en los precios atraería gran parte de la capacidad anual de fundición de vuelta.

8. En Indonesia, el mayor productor mundial de níquel, los mineros están utilizando lixiviación ácida a alta presión para convertir minerales de baja calidad en material apto para automóviles eléctricos. Se han construido tres plantas de miles de millones de dólares y se han anunciado proyectos por valor de casi 20 mil millones de dólares. Según Daria Efanova de Sucden Financial, estima que Indonesia podría producir 400 mil toneladas más de níquel de primera calidad para 2025, llenando parte del déficit de suministro de 900 mil toneladas que proyecta para 2030.

9. Según Daniel Malchuk, de Jetti Resources, una empresa productora de cobre, el uso de la tecnología a escala podría producir un extra de 1 millón de toneladas de cobre al año sin mucho costo.

10. McKinsey, una firma de consultoría global enfocada en la administración estratégica para empresas, gobiernos e instituciones, calcula que, si los 382 proyectos en cobalto, cobre, litio y níquel que al menos han comenzado un estudio de prefactibilidad fueran terminados para 2030, mantendría los mercados casi equilibrados. Además, McKinsey estima que para llenar las brechas de suministro para 2030, el gasto anual de capital en minería tendrá que duplicarse a 300 mil millones de dólares

11. CRU, una consultoría de negocios, considera que el gasto en cobre por sí solo debe llegar a $ 22 mil millones en 2027, en comparación con un promedio de $ 15 mil millones en 2016 y 2021.

12. General Motors, un fabricante de automóviles, está invirtiendo 650 millones de dólares en Lithium Americas, un minero en Nevada. Además, Catl, una empresa china de baterías está gastando miles de millones para obtener cobalto y litio.

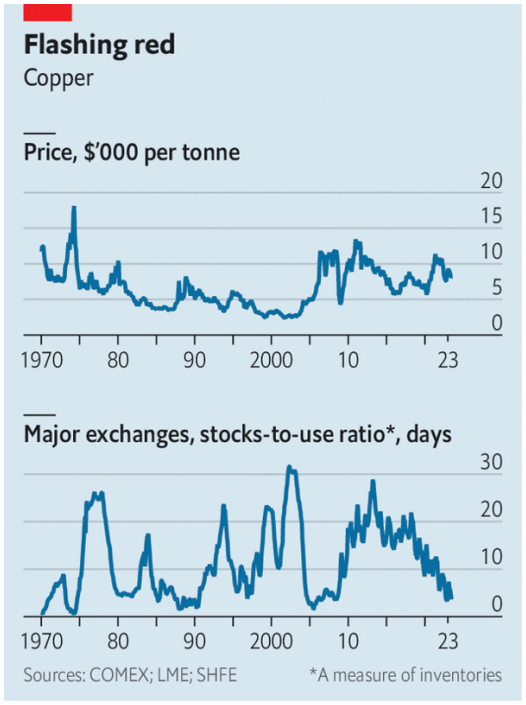

13. Gráfica 2. En la primera gráfica se explica el precio del cobre por toneladas en los principales mercados del año 1970 al 2023. En la segunda gráfica se ve los días en relación con stock de los principales mercados de cobre, en el mismo periodo de tiempo.

14. Entre 2017 y 2021 se necesitó un promedio de 311 días para la aprobación de nuevas minas en Chile, en comparación con 139 en 2002 y 2006.

15. Dos tercios de la nueva oferta prevista para 2030 se encuentran en países que en 2020 ocupaban el lugar 50 en el índice de "facilidad para hacer negocios" del Banco Mundial.

16. La típica batería de coche eléctrico ahora contiene solo 69 kg de cobre, a diferencia de 80 kg en 2020. Simon Morris, de CRU, considera que la próxima generación puede necesitar solo 21.50 kg, ahorrando hasta 2 millones de toneladas de cobre al año en 2035.

17. CRU estima que la demanda del “sector verde” aumentará del 7% al 21% de la demanda total de cobre en 2030.

18. Las simulaciones de Liberum Capital, un banco de inversiones independiente, sugieren que una huelga de mineros en Perú, o tres meses de sequía en Indonesia, podría inclinar los mercados de cobre o níquel en 2028 entre un 5 y 15% de déficit de suministro.

-

La transición hacia fuentes de energía más ecológicas ha brindado a las grandes compañías mineras una ventaja estratégica, utilizando la noción de "responsabilidad ambiental corporativa" como una herramienta de beneficio. La industria de metales, como se revisó en el artículo, está caracterizada por la intensa competencia entre empresas y las alianzas entre estas empresas y los gobiernos. En este contexto, las corporaciones de gran envergadura a menudo buscan influir en la forma en que se gestionan las relaciones económicas y sociales, lo que puede tener un impacto en la regulación y supervisión de la industria minera.

La transición hacia una matriz energética más sostenible está relacionada con la exploración de nuevas oportunidades de inversión que siguen un modelo de producción similar al utilizado en la extracción de combustibles fósiles. Sin embargo, esta búsqueda de beneficios económicos a menudo entra en conflicto con preocupaciones ambientales y sociales. Vale la pena señalar que esta la intensa competencia, tanto en la industria minera como en sus relaciones con los Estados, podría exacerbar los problemas socioambientales que están inherentemente relacionados con este sector.