World Energy Outlook 2023

IEA [2023], World Energy Outlook 2023, Paris, octubre, https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac...

Capítulo 1. Descripción general y hallazgos clave: las transiciones se están volviendo competitivas

Resumen

Cinco puntos destacan en el World Energy Outlook 2023:

1. La fragilidad de la era de los combustibles fósiles es notable. Esta se refleja en la constante perturbación de los mercados y precios de la energía, por ejemplo, por los cambios de la geopolítica internacional (como la guerra en Ucrania y la “inestabilidad” en Medio Oriente).

2. Los proyectos de energía “limpia” atraviesan obstáculos en algunos mercados. Las tres principales causas son la inflación de costos, la formación de cuellos de botella en la cadena de suministro y los mayores costos de endeudamiento. Sin embargo, la energía “limpia” es el aspecto más dinámico de la inversión energética a escala mundial aunque esté sujeta a los estímulos políticos y de mercado.

3. En el Escenario de Políticas Declaradas (STEPS, por su sigla en inglés), se exhibe que la demanda energética mundial sostendrá un aumento hasta el año 2050; aunque a la mitad del ritmo que en la década de 2010. Por su lado, en el Escenario de Promesas Anunciadas (APS, por su sigla en inglés), para la misma fecha, se observa que la demanda total de energía se estabilizará a causa de las mejoras en la eficiencia de las tecnologías impulsadas por electricidad. Asimismo, para esa fecha, se pronostican incrementos para las ganancias en la electrificación y la eficiencia energética, en el Escenario de Cero Emisiones Netas (NZE, por su sigla en inglés).

4. Se estudian cuestiones clave sobre el ritmo del crecimiento económico de China. Sobre el particular, las posibilidades de que este país favorezca un despliegue más rápido de energía solar fotovoltaica en el mundo, mediante una expansión masiva y planificada de su capacidad de fabricación. También se analiza el enorme aumento de la capacidad de exportación de gas natural licuado durante la mitad de la década de 2020, la cual es liderada por Estados Unidos y Qatar (considerando las tensiones geopolíticas en la región de Medio Oriente).

5. Se advierte que la volatilidad extrema en los mercados energéticos puede traer particulares afectaciones a las economías en desarrollo con creciente demanda de servicios energéticos. Por ello, se estima necesario un suministro de energía asequible, confiable y resiliente. Se concluye que las transiciones energéticas requieren de seguridad eléctrica y un suministro diversificado de tecnologías limpias y de minerales críticos, lo que depende de agendas políticas adecuadas.

Introducción

En el año 2023, las tensiones en los mercados energéticos disminuyeron pero la volatilidad continúa siendo inestable debido a los retos macroeconómicos y el cambiante contexto geopolítico internacional. Con todo ello, y a la par de las fragilidades y las incertidumbres de la era fósil, se presentan nuevas oportunidades para el desarrollo de una economía basada en energías “limpias”.

El análisis presentado en World Energy Outlook 2023 se basa en la más reciente información disponible sobre mercados, políticas y tecnologías energéticas. A partir de esto, se construyen tres escenarios: el STEPS, en donde se presenta un calculo del futuro de la economía energética, según la dirección real de sectores, países y regiones. El APS, que se encarga de modelar cómo sería el futuro energético si todos los países alcanzaran sus objetivos climáticos óptimos. Finalmente, el escenario actualizado de NZE, el cual ilustra lo que se requiere para limitar el aumento de la temperatura media global a 1.5°C respecto de los niveles preindustriales.

Las proyecciones del STEPS demuestran que la demanda de combustibles fósiles alcanzará su punto máximo (también conocido como "pico") antes del final de la década del año 2020. Por lo tanto, se pone especial atención en los flujos de capital dirigidos tanto a las energías limpias como a las fósiles.

Asimismo, en este informe anual se considera la asequibilidad de la transición energética para los hogares, la industria y los gobiernos. Con ese propósito, se toman en cuenta los riesgos que afectan a las tecnologías para la electrificación y descarbonización de suministro energético. Asimismo se examina cuáles son las decisiones políticas y tecnológicas frente a los mercados emergentes, en tanto se identifican potenciales obstáculos geopolíticos para la transición energética. Por último, se revisa cómo las proyecciones de la Agencia Internacional de Energía (IEA, por su sigla en inglés) han cambiado a lo largo de los años.

1.1 Cada uno de los combustibles fósiles llega a su pico para 2030

En comparación con la versión del World Energy Outlook 2022, el análisis de 2023 muestra por primera vez que la proyección de la demanda de hidrocarburos disminuye. Esto se debe a los ajustes en las políticas mundiales actuales y a las tendencias de largo plazo, tal es el caso de una participación mayor en el mercado de las tecnologías de energías limpias.

El sistema energético está cambiando y esto se refleja en el pronóstico de la demanda de combustibles fósiles, donde se alcanza un pico para antes del año 2030 (Dato crucial 1). Al mismo tiempo, los combustibles y la electricidad basados en fuentes de bajas emisiones de gases de efecto invernadero (GEI) atraviesan un aumento en la participación del suministro energético mundial, a la par que alcanzan mejoras en su eficiencia.

No obstante, se enfatizan tres asuntos que no se pueden perder de vista en las proyecciones presentadas. Primero, que la actual disminución de la demanda de combustibles fósiles no es suficiente para lograr el escenario de NZE. Segundo, que las tendencias generales de la demanda energética varían por región. Tercero, que el panorama de la demanda energética no será lineal en la práctica, por lo que se que requiere tomar en cuenta los retos de la seguridad energética, además de los riesgos financieros y económicos.

1.1.1 Carbón: el alza de la energía “limpia” acelera su declive

Se pronostica que la demanda mundial de carbón caerá en los próximos años, sobre todo en los dos sectores en que más se emplea, es decir, la energía y la producción de hierro y acero (Dato crucial 2). En ese sentido se enfatiza que el origen de la demanda de carbón no es homogénea en todo el mundo. Esto se debe a que hay cambios en la producción de dichos metales. Por ejemplo, se ha optado por la producción a base de chatarra en hornos eléctricos (datos cruciales 3 y 4).

1.1.2 Petróleo. El fin de la Era de Hielo enciende la prospectiva

Desde principios del siglo XXI, la demanda mundial de petróleo ha aumentado (Dato crucial 5). Una de las principales causas es la mayor demanda de transporte terrestre (Dato crucial 6) pese al ascenso de los vehículos eléctricos (Dato crucial 7). Aunque en el STEPS se pronostica que para el año 2050 continuará habiendo un incremento en la demanda de petróleo para los sectores petroquímico, de aviación y de transporte marítimo, este aumento no compensa las reducciones de la demanda de petróleo por parte de los sectores energético, de construcción y de transporte terrestre. Esto provoca su pico (Dato crucial 8). No obstante, el panorama para la demanda de petróleo también varía por región (Dato crucial 9).

1.1.3 Gas natural: la crisis energética marca el fin de la Edad Dorada

En este informe anual se avista el fin de la Edad Dorada del gas en los próximos años (Dato crucial 10). Si bien se pronostica que las adiciones de capacidad de la energía impulsada con gas natural continuarán expandiéndose hasta el año 2050, se apunta que han experimentado una caída en las últimas dos décadas (Dato crucial 11).

En países “desarrollados” es donde ha disminuido la energía impulsada con gas natural, a causa de una mayor venta nacional de bombas de calor eléctricas. Sin embargo, al mismo tiempo, en países “en desarrollo” y de “mercados emergentes” la demanda de gas natural ha crecido. Aún así, el uso de energía generada con gas natural no supera al aumento global de la energía eléctrica.

1.4 El camino para lograr el límite de 1.5°C del calentamiento climático es difícil, pero se mantiene abierto

En el Escenario de NZE para el año 2050 se exhibe que el camino para lograr tales emisiones se ha estrechado desde 2021, aunque todavía es posible.

1.4.1 Cuatro razones para tener esperanza

Las políticas en energía “limpia” se están multiplicando

Numerosos países y empresas están comprometiéndose con el objetivo internacional de lograr las cero emisiones netas (Dato crucial 12). Por ello, varios gobiernos han implementado medidas para promover el desarrollo de energías renovables en sus territorios. Se subrayan los objetivos dirigidos hacia los vehículos eléctricos, sobre todo en países desarrollados. Se explica que estos han tenido mayor presencia en las flotillas nacionales a causa del apoyo político, el aumento de la competitividad económica y las necesidades limitadas de infraestructura (Dato crucial 13).

El despliegue de energía “limpia” se acelera con rapidez

Los cambios en los mercados y en los incentivos financieros provistos por los gobiernos son algunos de los factores que explican el rápido aumento de la inversión y del despliegue de energías limpias (Dato crucial 14). Incluso, en el Escenario de NZE presentado en World Energy Outlook 2023, se nota que las capacidades mundiales de la manufactura de baterías para paneles solares y vehículos eléctricos serán suficientes para cubrir la demanda pronosticada del año 2030; siempre y cuando todos los proyectos anunciados se llevan a cabo. Esto se debe a la importante reducción de costos en la última década (Dato crucial 15).

Tenemos las herramientas para ir más rápido

Las acciones clave para bajar la curva de emisiones de GEI y lograr el Escenario NZE son estas: impulsar las energías renovables, mejorar la eficiencia energética, aumentar la electrificación y reducir las emisiones de metano. Y todas están al alcance, de acuerdo con los datos de dicho Escenario (Dato crucial 16).

Aunque las tendencias actuales del despliegue de energías renovables son inspiradoras, sería necesario repetir la tasa de crecimiento observada en la última década. Asimismo, se requeriría de una amplia gama de tecnologías bajas en emisiones de GEI, con el propósito de garantizar una descarbonización equilibrada y segura.

Si bien se reconoce que las prioridades varían por país, el progreso mundial debería concentrarse en aspectos tales como: el mejoramiento de la eficiencia técnica de los equipos, el favorecimiento de las ganancias de eficiencia derivadas de la electrificación y del abandono del uso de biomasa sólida en países de bajos ingresos, además de un uso de la energía y de los materiales más eficiente. Sin embargo, también resulta imprescindible que, a la par de todo lo anterior, se reduzcan las emisiones de los combustibles fósiles que se continúan usando (Dato crucial 17).

El mundo está encontrando soluciones innovadoras

Se destaca una menor dependencia a las tecnologías en etapas iniciales, en comparación con el Escenario NZE presentado en el año 2021. Esto a causa de los esfuerzos públicos y empresariales que buscan “seguir desarrollando y comercializando nuevas tecnologías de energía limpia, impulsados por políticas gubernamentales que lo apoyan, y por el creciente botín de mercado de la economía de energía limpia” (p. 45).

Por ende, tales intereses económicos han favorecido mucho el desarrollo y la investigación en la generación de energía (Dato crucial 18). Aunque también se debe a la reducción de los costos y la estandarización comercial en algunos sectores; hechos que favorecen el incremento de la confianza para atraer inversiones en las energías renovables.

1.4.2 Cuatro áreas que requieren atención urgente

Aumentar de la inversión en energías “limpias” en mercados emergentes y economías “en desarrollo”

Los recursos financieros inyectados a las energías renovables tienen que aumentar en todos lados, sobre todo, en países en desarrollo y con mercados emergentes, apartando el caso singular de China (Dato crucial 19).

Para lo anterior, los principales retos son el endurecimiento de las condiciones financieras y fiscales, altos niveles de endeudamiento nacional y altos costos de capital para los proyectos de energía limpia. Esto, por lo tanto, requiere de adoptar políticas domésticas más firmes y de apoyo financiero internacional (por ejemplo, mayor financiación concesional para mejorar los rendimientos ajustados al riesgo y movilizar capital privado), con el fin de favorecer el despliegue de la energía renovable en los territorios de dichos países.

Se calcula que la demanda de servicios energéticos para el año 2050 aumentará más rápido en economías en desarrollo y de mercados emergentes, por lo que resultará importante que tal demanda creciente sea abastecida de forma sostenible.

Asegurar una variedad balanceada de inversiones, especialmente en infraestructura

“Un sistema energético de cero emisiones netas no puede depender únicamente de la energía solar, eólica y de vehículos eléctricos. El rápido crecimiento en el uso de estas tecnologías debe complementarse con redes de infraestructura más grandes, inteligentes y reutilizadas, grandes cantidades de combustibles de bajas emisiones y tecnologías para capturar CO2 y almacenarlo permanentemente o transformarlo en combustibles climáticamente neutros” (p. 47).

La expansión de infraestructura necesita de inversiones a gran escala, las cuales dependen de procesos de planificación y de autorización que la apoyen. Sin embargo, las inversiones para ese sector están rezagadas, un hecho que podría incluso obstaculizar sus futuras inversiones, como en el caso del despliegue de la infraestructura de red (Dato crucial 20).

Asimismo, la seguridad eléctrica necesita de la amplicación y modernización de las redes de transmisión, que también deben ser ciberseguras, en vistas de que el uso de la energía solar fotovoltaica y eólica en la generación de electricidad está aumentando con rapidez. Además, la mejora en la flexibilidad de los sistemas energéticos requerirá de atender la variabilidad por hora y la variabilidad por temporada o estación del año.

Hacer las transiciones resilientes, inclusivas y asequibles

Existen preocupaciones acerca de la seguridad energética y mineral. Esto es normal en un contexto de transformación en el sector mundial de la energía. Se resalta que el cambio hacia las energías renovables requiere de menos recursos extractivos en su conjunto que las energías fósiles (Dato crucial 21).

No obstante, también sale a relucir la alta concentración de suministros en países con gran disponibilidad de recursos. Por ello, se considera que hay potenciales riesgos para el abastecimiento de minerales críticos, debido a lo cual se necesita de una mayor inyección de recursos en toda su cadena de suministro (Dato crucial 22).

Otro aspecto importante es la resiliencia de las cadenas de suministro para las tecnologías de las energías renovables y el riesgo de interrupciones del abasto, por ejemplo, a causa de tensiones geopolíticas, clima extremo o accidentes industriales. Para esto, algunos países ya se encuentran promoviendo patrones de inversión y manufactura más diversos.

Por último, se menciona que los gobiernos juegan un papel central para garantizar que la transición energética beneficie a todas y todos sus habitantes, especialmente a las comunidades vulnerables y a quienes puedan sufrir afectaciones por los cambios del sector energético. Los esfuerzos para apoyar a los hogares más pobres serán fundamentales (Dato crucial 23).

Encontrar vías para que los gobiernos trabajen en equipo

El camino hacia las cero emisiones netas será mucho más complejo y caro en un mundo de poca confianza y poca colaboración. Por lo tanto, resulta imprescindible que se expandan los flujos financieros hacia los países en desarrollo, que se asegure un suministro de energía limpia equitativo y rentable, aparte de que se garantice la construcción de redes de seguridad energética eficaces (en caso de interrupciones).

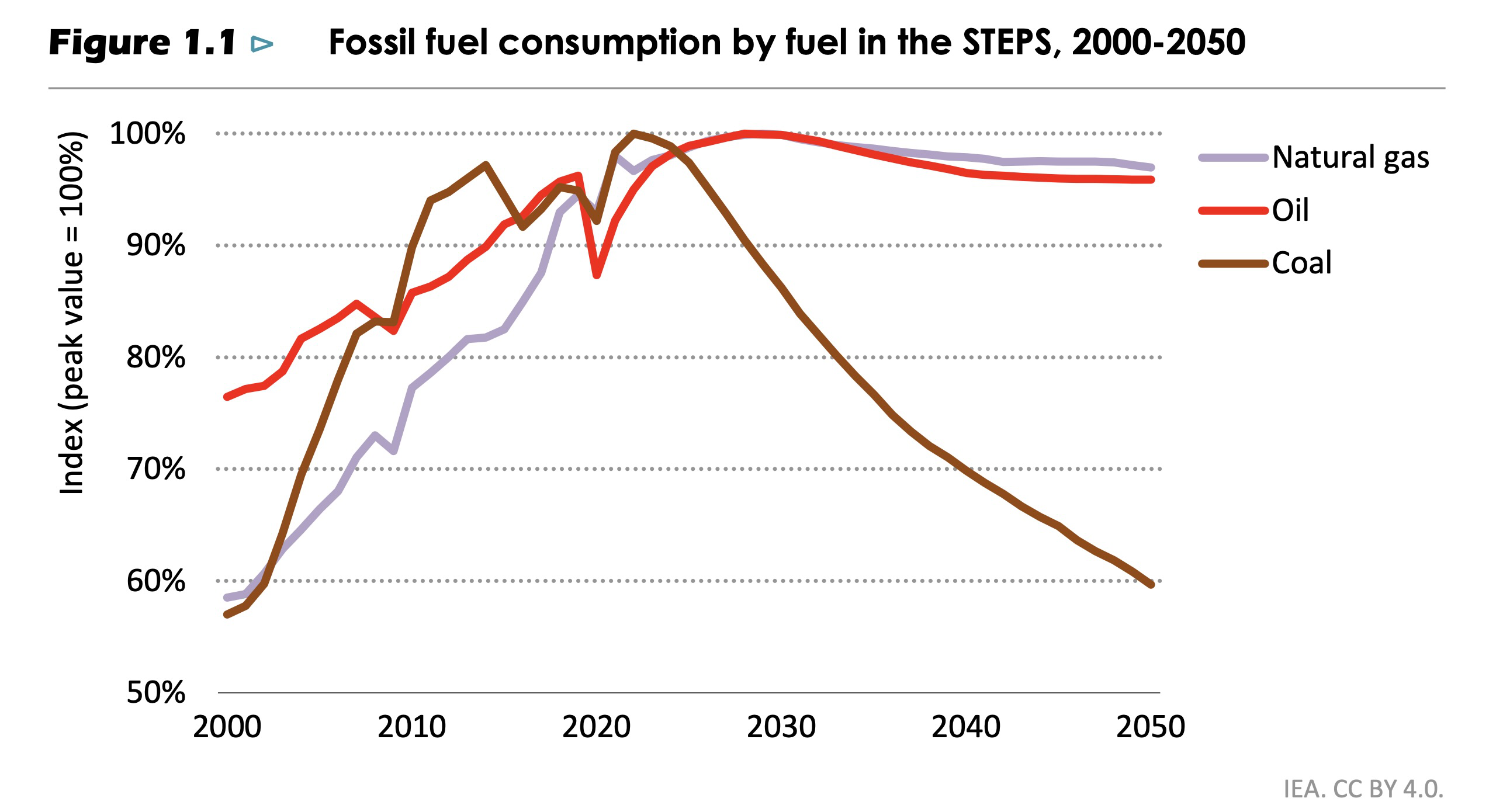

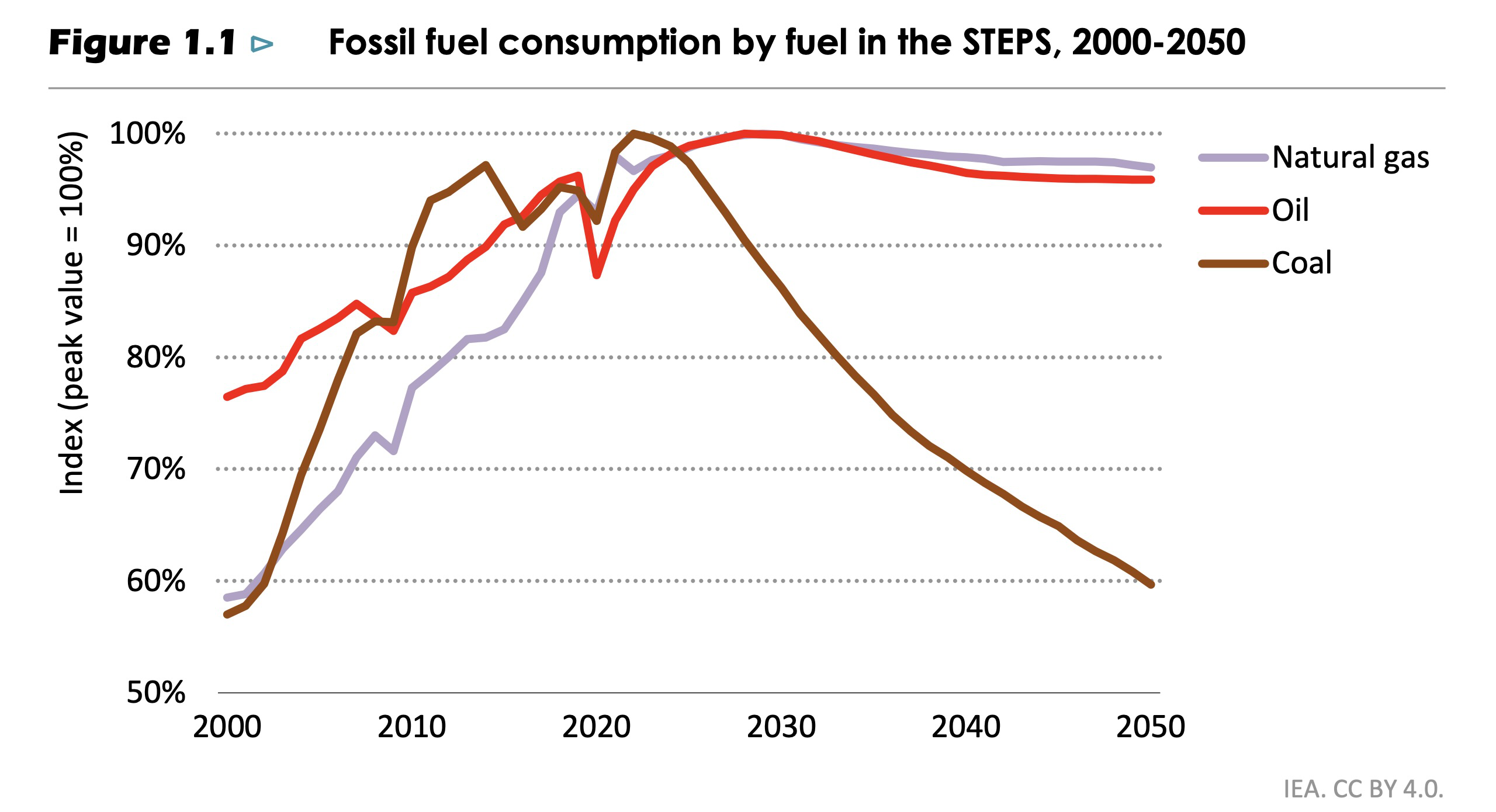

1. En el Escenario de Políticas Declaradas (STEPS, por su sigla en inglés) se muestra que la demanda total de combustibles fósiles disminuye desde mediados de la década de 2020, en promedio, 3 exajoules (EJ) anuales hasta 2050. En la Gráfica 1.1, se muestran los descensos del gas natural, el carbón y el petróleo, entre 2000 y 2050.

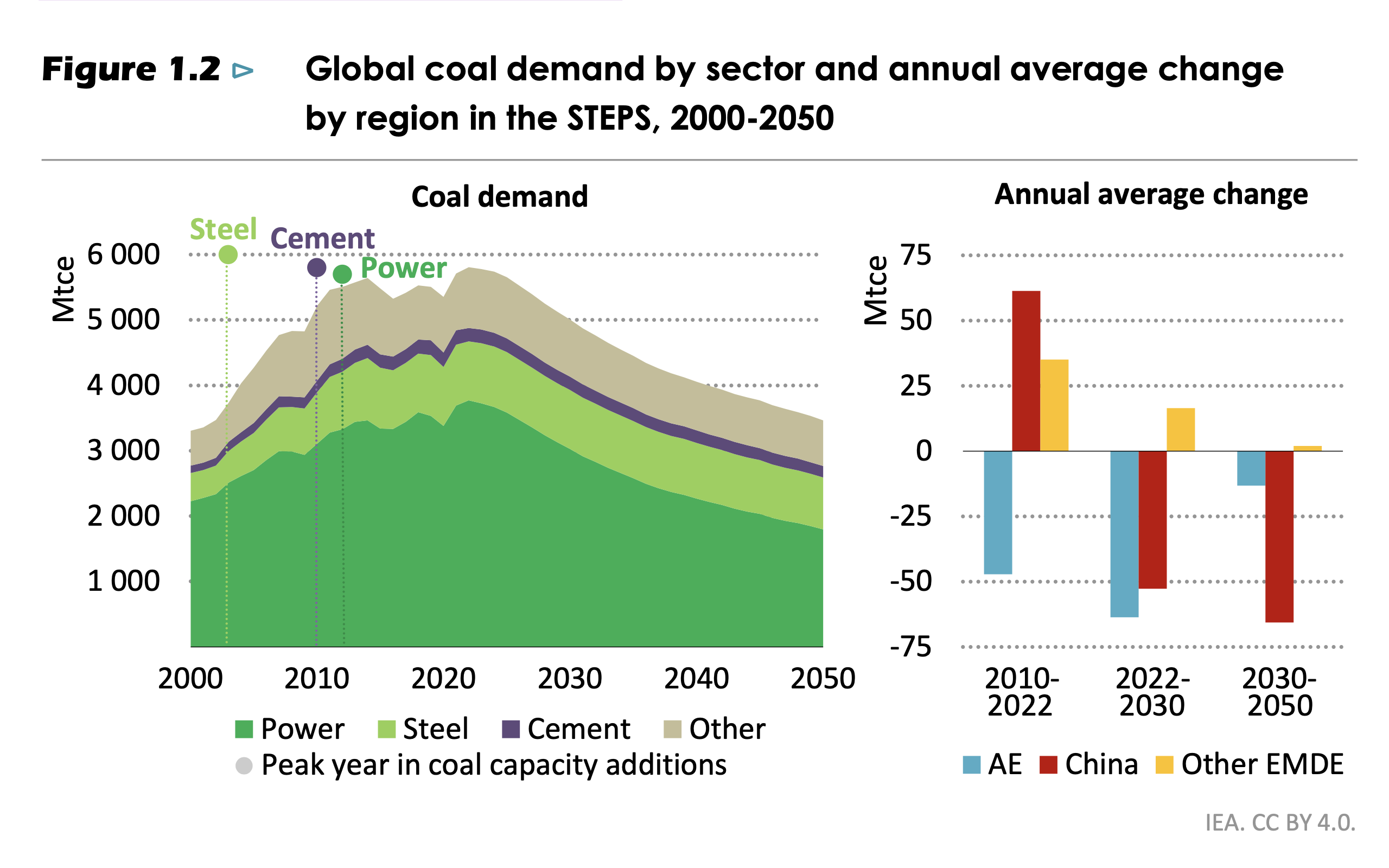

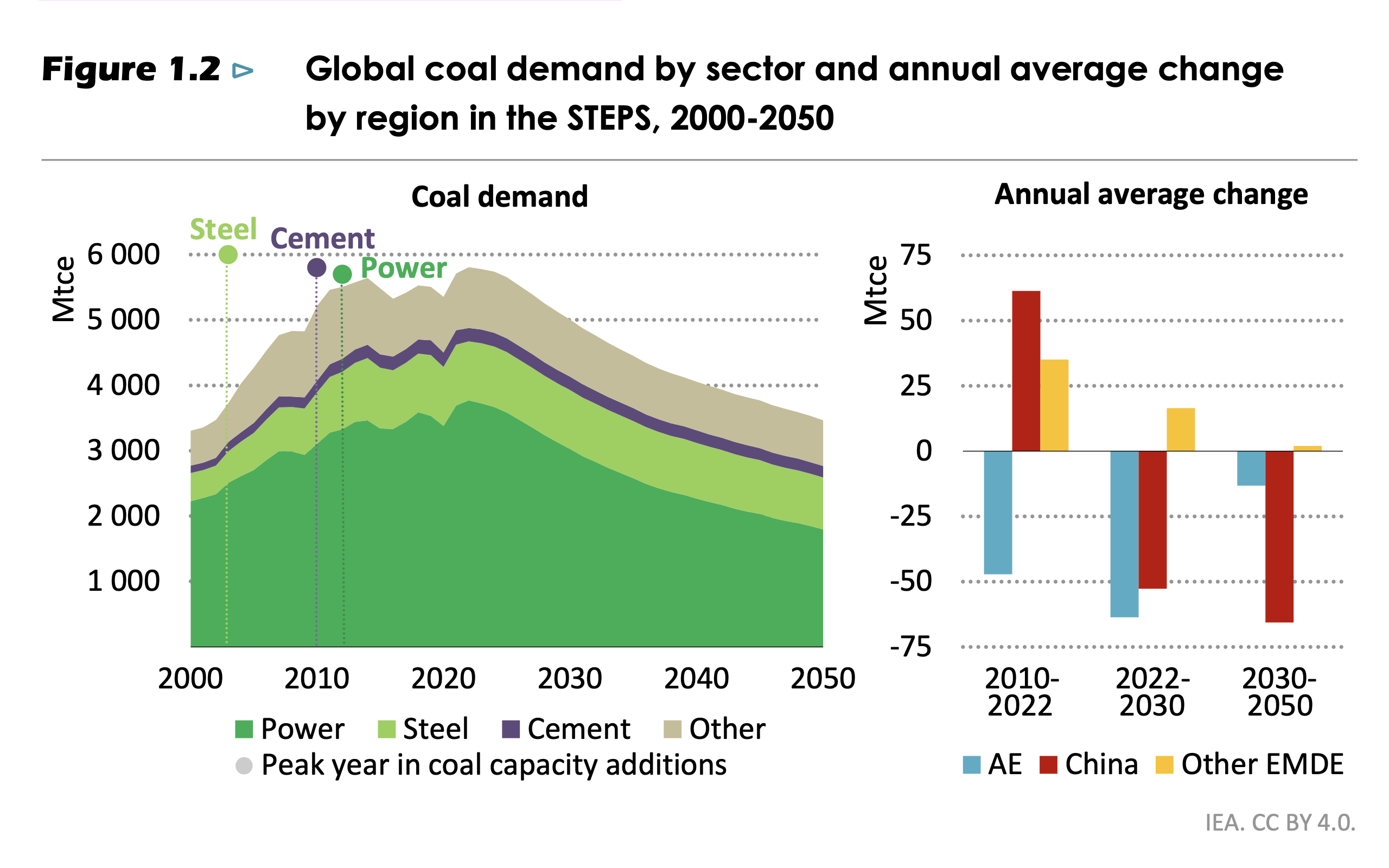

2. En 2023, del consumo global del carbón, tan solo dos sectores abarcaron 81%: el sector de la generación de energía, con 65%, y el sector de la producción de hierro y acero, con 16%. Se destaca que, en 2006 la proporción de energía generada con carbón dentro de las nuevas adiciones de capacidad energética mundial representó 45% del total (su punto máximo); mientras que, en 2022 aportó 11% del total. Sobre el tamaño de las adiciones de capacidad energética del carbón (por año), se menciona que este tipo de energía alcanzó su auge en 2012, con más de 100 gigavatios (GW); frente a 50 GW que generó en 2022.

3. En el año 2003, las adiciones de capacidad de las plantas de producción de acero a base de carbón alcanzaron 130 millones de toneladas (Mt), lo que representó su punto máximo. En 2013, la demanda mundial de carbón para la producción de hierro y acero alcanzó un máximo de más de 950 millones de toneladas de carbón equivalente (Mtce). Luego de eso, comenzó a caer pese a que se mantenía un aumento constante en la producción de hierro y acero, pero con base en otras fuentes energéticas.

4. En 2007, la demanda de carbón alcanzó su pico en economías “desarrolladas”. Aunque China se categoriza como una economía “en desarrollo” con un gran despliegue en energía “renovable” y nuclear, se pronostica que alcance su pico de carbón hasta 2025. En la Gráfica 1.2 se exhibe la demanda mundial de carbón por sector, entre 2000 y 2050 (en el lado izquierdo); así como el cambio promedio anual de dicha demanda, por región y durante el mismo lapso de tiempo (en el lado derecho).

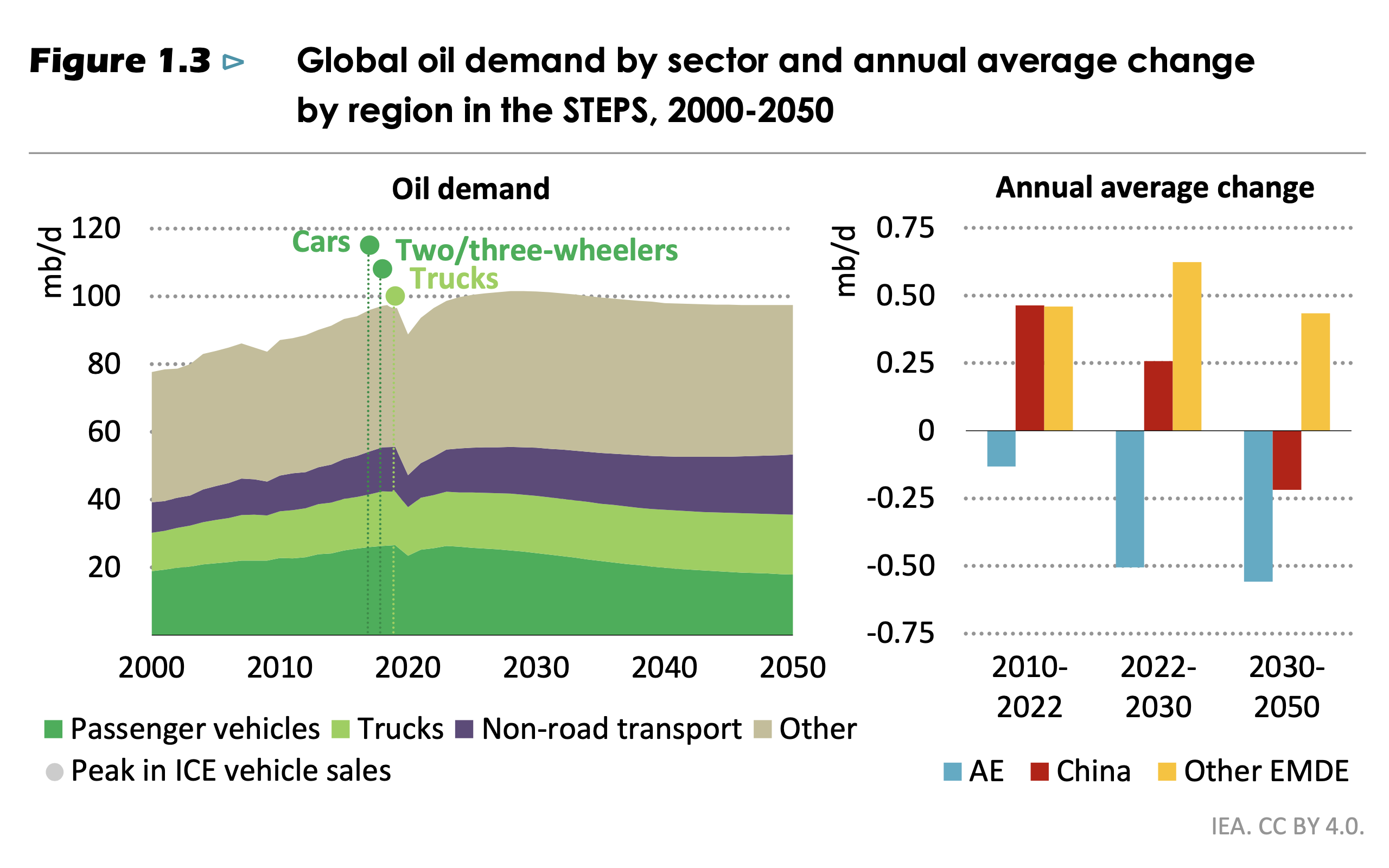

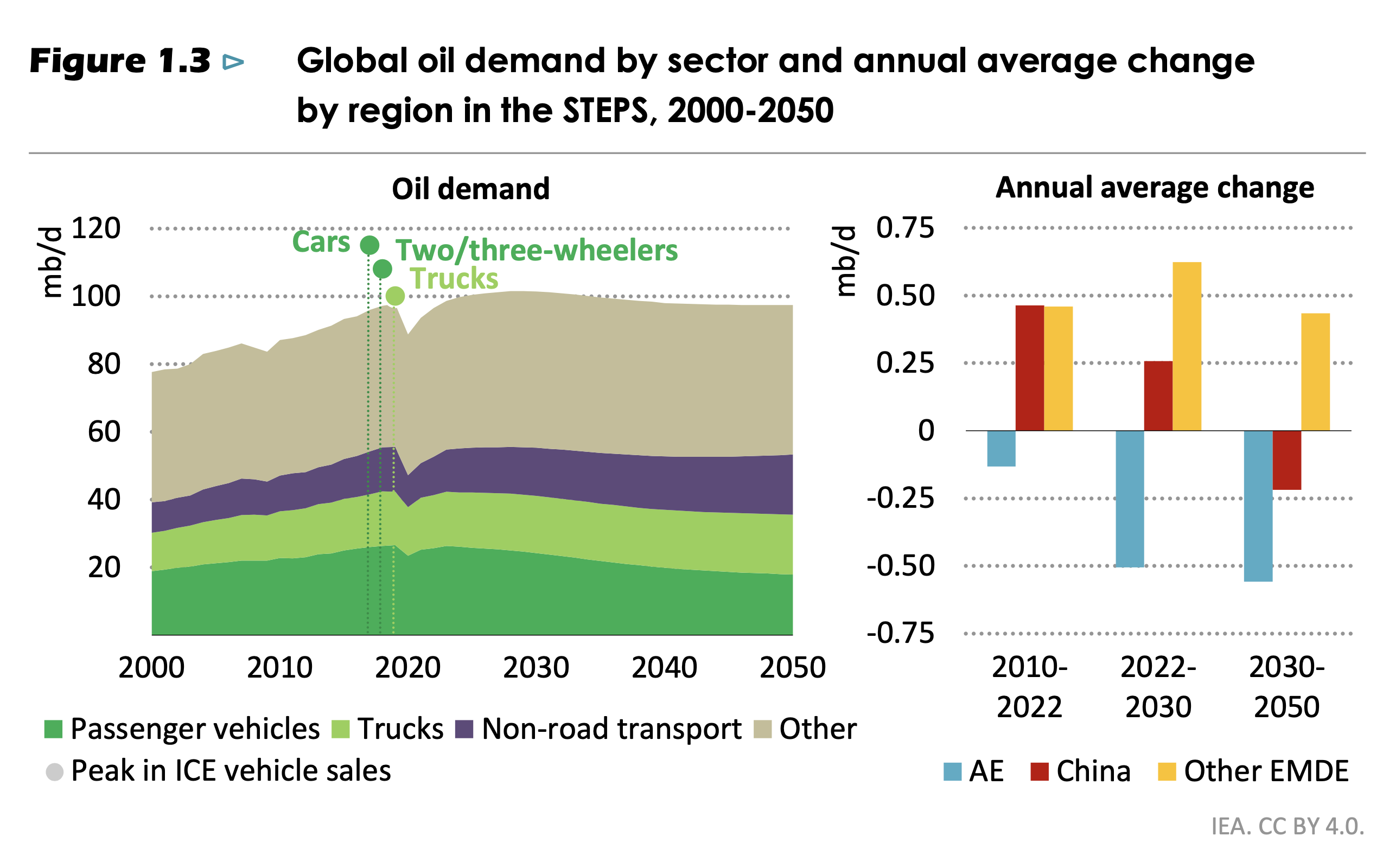

5. Desde 2000 y hasta 2022, la demanda de petróleo ha subido 18 millones de barriles, por día.

6. Desde principios del siglo XXI, se han agregado 600 millones de coches a la flotilla mundial de automóviles y el transporte terrestre de mercancías ha aumentado 65%. El transporte terrestre representa 45% de la demanda mundial de petróleo, lo que lo pone en segundo lugar, seguido por el sector petroquímico, que abarca 15% de la demanda mundial de petróleo.

7. En 2017, la venta de carros de gasolina y diésel llegó a su pico; la venta de vehículos de dos o tres ruedas lo alcanzó en 2018; y la venta de camiones tuvo su punto máximo en 2019. En 2020, los vehículos eléctricos representaron 4% de la venta mundial de vehículos y se estima que la cifra sea de 18% a finales de 2023. Las ventas de autobuses con motor de combustión interna alcanzarán su pico a mediados de la década de 2020, por el ascenso de la venta de autobuses eléctricos, misma fecha para la cual el transporte por carretera ya no será una fuente del crecimiento de la demanda de petróleo.

En la Gráfica 1.3, se presenta la demanda mundial de petróleo por sector, entre 2000 y 2050, en el lado izquierdo; y la demanda mundial de petróleo por cambio promedio anual, por región, en las mismas fechas, en el lado derecho.

8. La demanda de petróleo llega a su pico antes de 2030. Sin embargo, en el STEPS se pronostica que el descenso desde el pico será lento, hasta 2050.

9. En 2005, la demanda de petróleo en países desarrollados tuvo su pico. En China, la demanda de petróleo se ha debilitado desde 2010 y disminuirá a largo plazo; mientras que, en otras economías en desarrollo, se pronostica una demanda creciente de petróleo, hasta 2050.

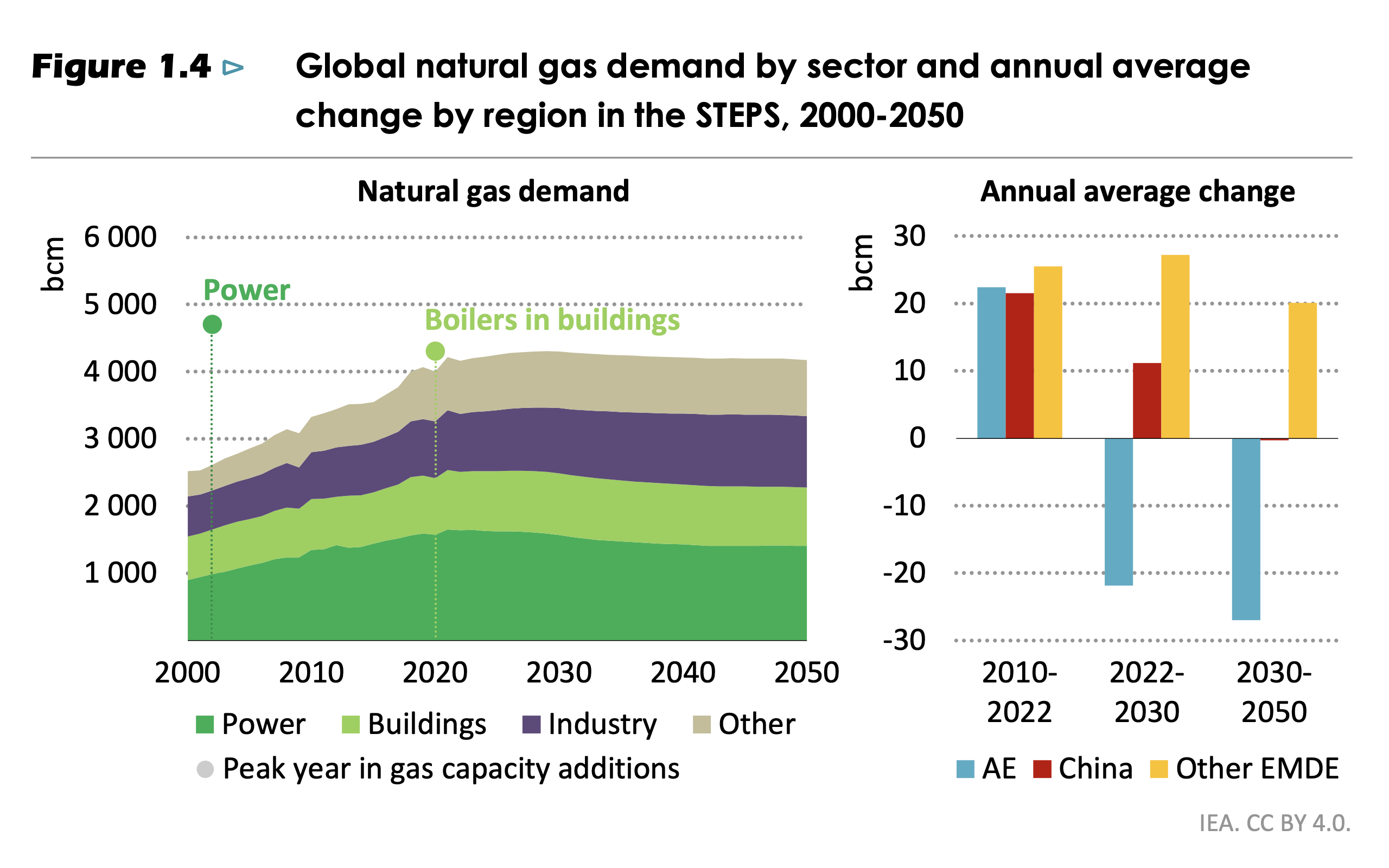

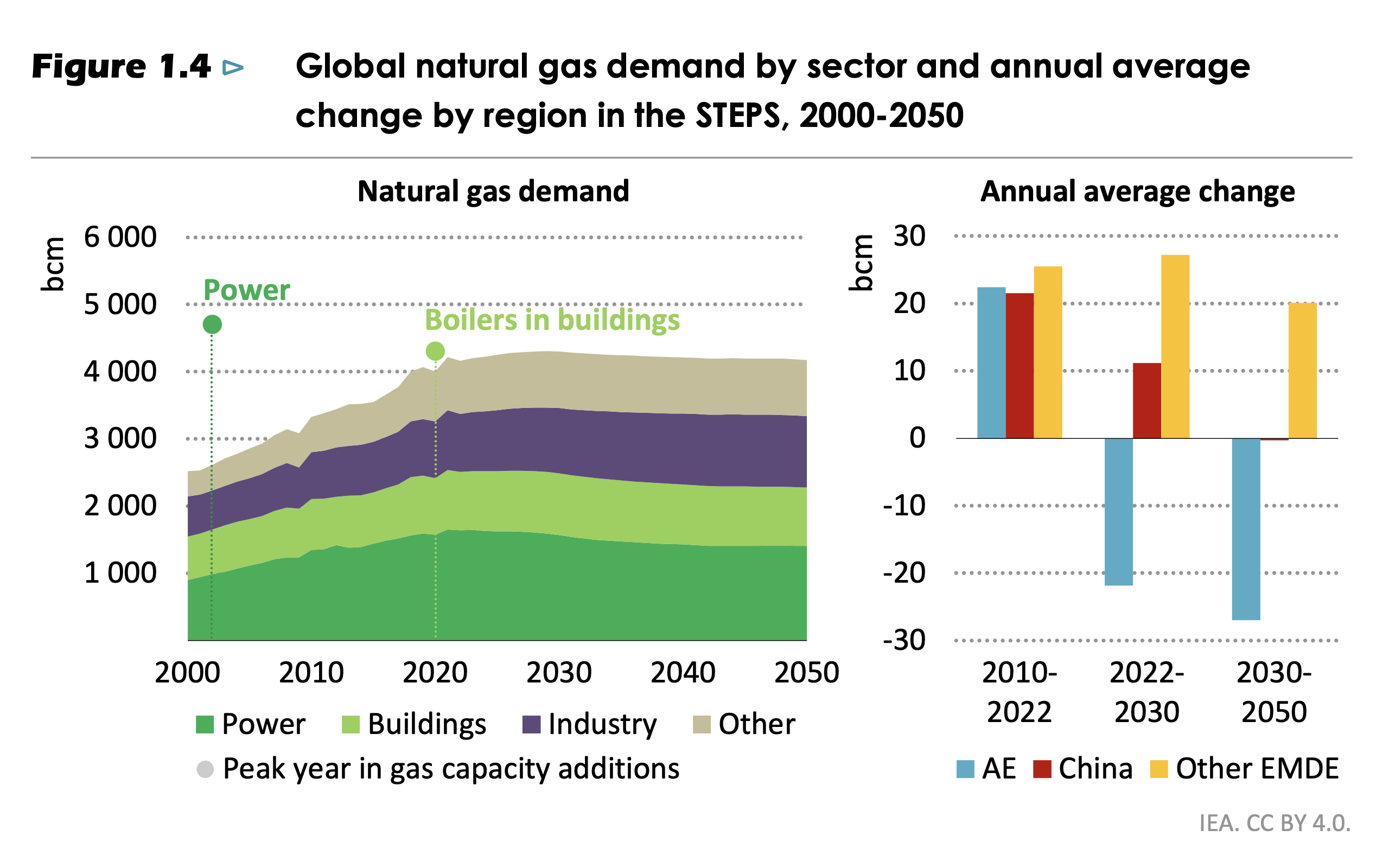

10. Desde 2011, en promedio, el uso mundial de gas natural ha aumentado 2% por año. Según el pronóstico del STEPS, dicho porcentaje promedio será menor a 0.4% por año, entre 2023 y 2030. Una de las pruebas es que se han identificado picos en las adiciones de capacidad del gas natural utilizado en plantas energéticas y en calderas de calefacción. De la demanda global de gas natural, el sector energético representa el 39% del total y el sector de la construcción 21% del mismo; tomando en cuenta que ambos sectores (los principales consumidores de gas natural) han bajado su consumo de este hidrocarburo, el STEPS prevé que el pico de la demanda global de gas natural se alcance en 2030.

En la Gráfica 1.4, se muestra la demanda mundial de gas natural por sector, entre 2000 y 2050 (en el lado izquierdo); y la demanda mundial de gas natural por cambio promedio anual, por región y durante el mismo periodo (en el lado derecho).

11. En 2002, las adiciones de capacidad de la energía generada con gas natural alcanzaron 100 GW y representaron 65% de las adiciones de capacidad anuales. En 2022, sus adiciones de capacidad fueron menores a 30 GW. En el STEPS, se estima que la demanda de gas natural para la generación de energía descenderá hasta 2050, aunque con una caída pronunciada en 2030.

12. Desde septiembre de 2023, los compromisos adoptados para lograr las cero emisiones netas abarcan más de 85% de las emisiones globales relacionadas con la energía y casi 90% del producto interno bruto (PIB) mundial. Unión Europea (conformada por 27 países miembros) y otros 93 países se han sumado para alcanzar el objetivo internacional de las cero emisiones netas.

13. En 2022, Estados Unidos expidió la Ley de Reducción de la Inflación (IRA, por su sigla en inglés); la cual aprobó fondos climáticos sin precedentes, sobre todo, para el despliegue y la reducción de costos de tecnologías bajas en emisiones; al respecto, destacan los casos de la captura, utilización y almacenamiento de carbono (CCUS, por su sigla en inglés) y los proyectos de hidrógeno. Al mismo tiempo, en China se ha favorecido el incremento progresivo de la energía solar fotovoltaica, a través de planes quinquenales, lo que ha reducido los costos globales para este tipo de fuente energética. Por su lado, en Europa, la industria de la energía eólica marina se ha convertido en una industria global.

14. Desde 2015, con la firma del Acuerdo de Paris, se ha añadido 1 terawatt (TW) de las capacidades de la energía solar fotovoltaica al sistema global energético, cifra es equivalente a toda la capacidad eléctrica instalada en Unión Europea. De este avance de la energía solar en el mundo, 40% fue realizado entre 2021 y 2022. La mayoría de los coches eléctricos que hoy circulan fueron vendidos a partir de 2021.

15. Los costos de las tecnologías esenciales para las energías limpias (paneles solares, mecanismos eólicos, bombas de calor eléctricas y baterías) han caído 80%, sobre una base de despliegue de promedio ponderado, entre 2010 y 2022. Según los pronósticos del STEPS, la energía solar fotovoltaica podría ayudar a reducir 3 gigatoneladas (Gt) de emisiones de gases de efecto invernadero (GEI) en 2030; mientras que la energía eólica podría contribuir a bajarlas 2 Gt y los vehículos eléctricos 1 Gt, para la misma fecha. Sin embargo, “[e]sto está lejos de ser suficiente para encaminarse hacia cero emisiones netas para 2050; de hecho, mantenerse en la trayectoria STEPS hasta 2030 definitivamente cerraría la puerta al límite de 1.5 °C” (p. 43).

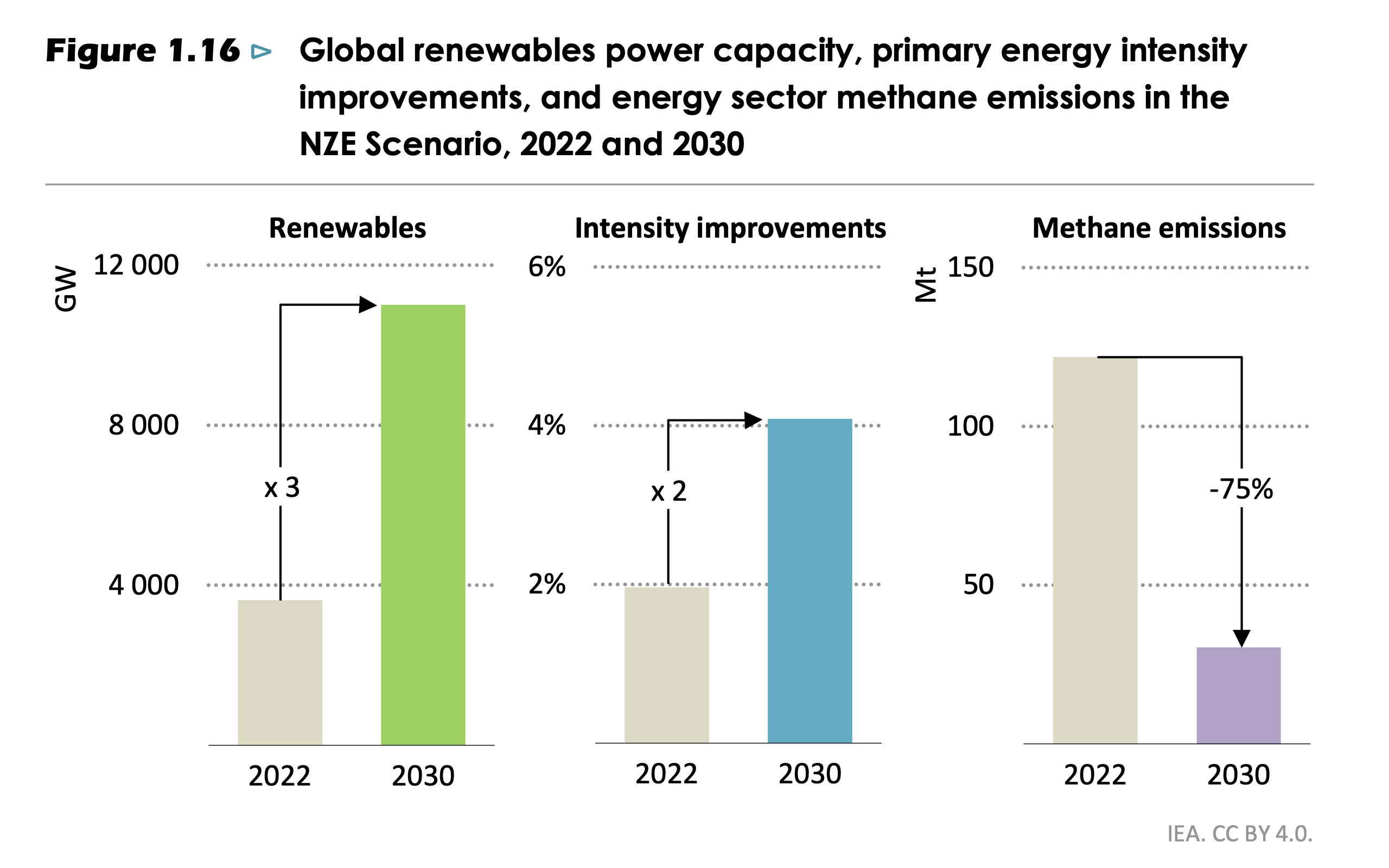

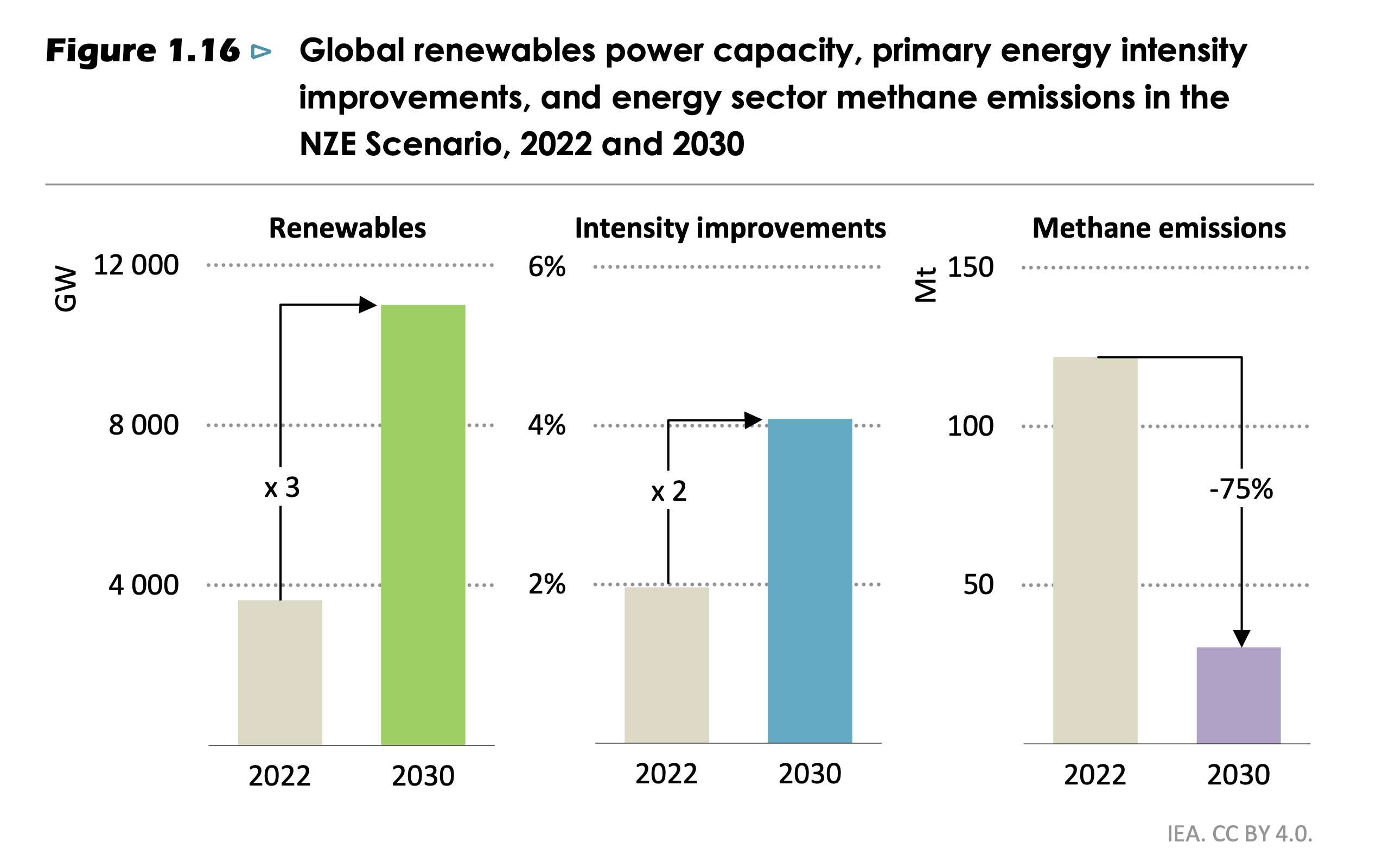

16. En el Escenario NZE de 2023, se establece que para la transformación del sector energético es necesario triplicar las capacidades instaladas de las energías renovables y duplicar la tasa de mejoras en la intensidad energética. En la Gráfica 1.16 puede observarse que, en 2022, las capacidades instaladas de energías renovables eran de casi 4 000 GW y que, para alcanzar las cero emisiones netas, se requeriría que para 2030 llegaran a 11 000 GW. Si la tasa de mejoras en la intensidad energética renovable se multiplica por dos para 2030, se reducirían las emisiones de GEI, aumentarían la seguridad y la asequibilidad energética, además de que se ahorraría el equivalente energético de todo el petróleo utilizado actualmente en el transporte terrestre en todo el mundo.

17. En el Escenario NZE de 2023, se pronostica un rápido crecimiento de las energías “renovables”, de la eficiencia y de la electrificación; hechos que disminuirían 25% la demanda de hidrocarburos para 2030. Se calcula que cortar 75% las emisiones de metano derivadas de la quema de combustibles fósiles para 2035 es una de las opciones más baratas para limitar el calentamiento global, a corto plazo. No obstante, las emisiones de CO2 del sector energético mundial tendrían que llegar al cero neto para 2045, con el fin de limitar a 1.5° Celsius el aumento de la temperatura media global (en comparación con los niveles preindustriales).

18. El gasto en investigación y desarrollo en energía de las empresas que cotizan en bolsa a nivel mundial aumentó 25% en 2022 (con respecto a 2020), porcentaje equivalente a más de 130 mil millones de dólares. En tanto, los flujos de capital de riesgo para energías limpias se mantienen fuertes, a pesar de los cambios macroeconómicos. Se estima que lo anterior se debe a una mayor confianza en la electrificación directa como un enfoque rentable.

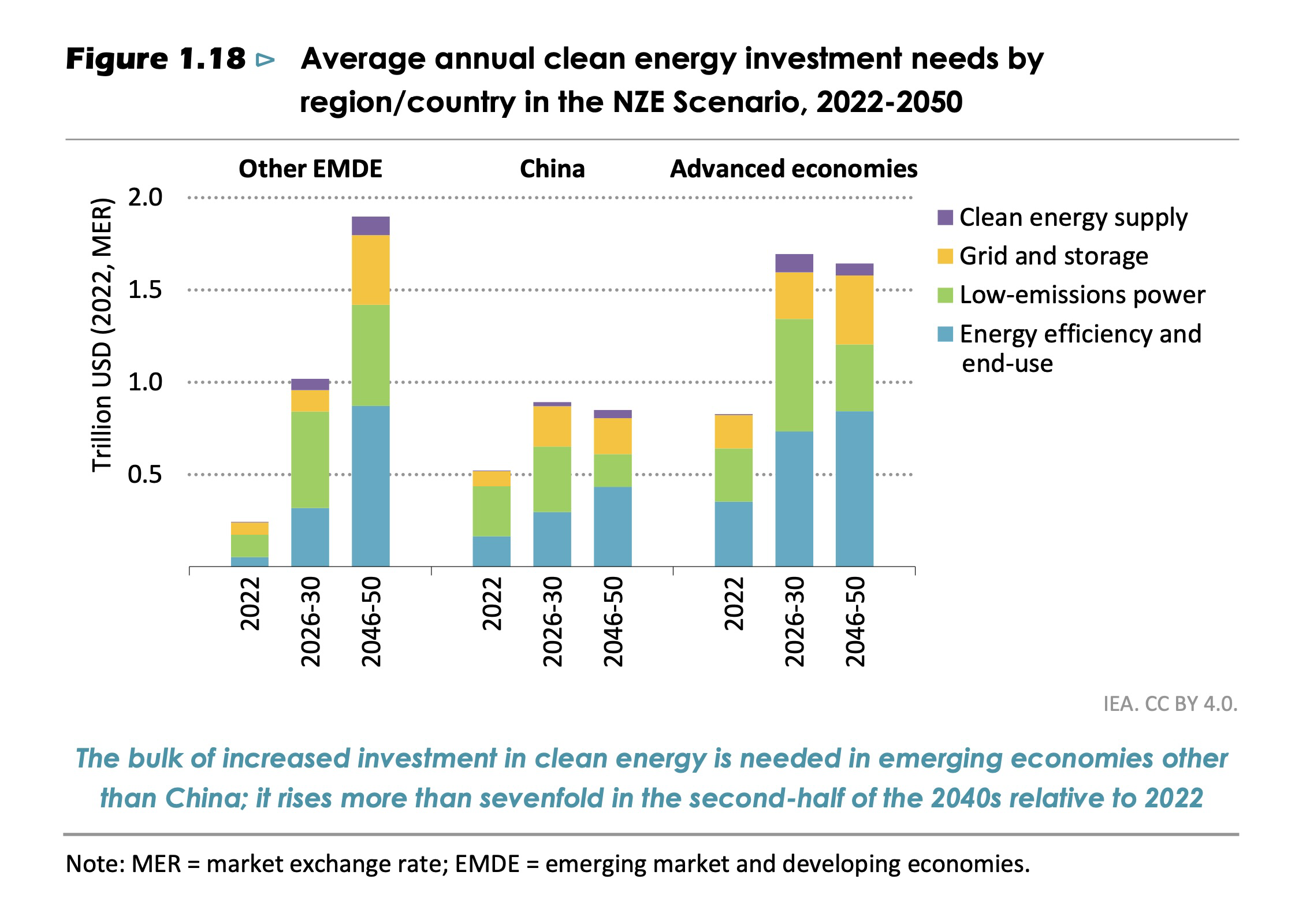

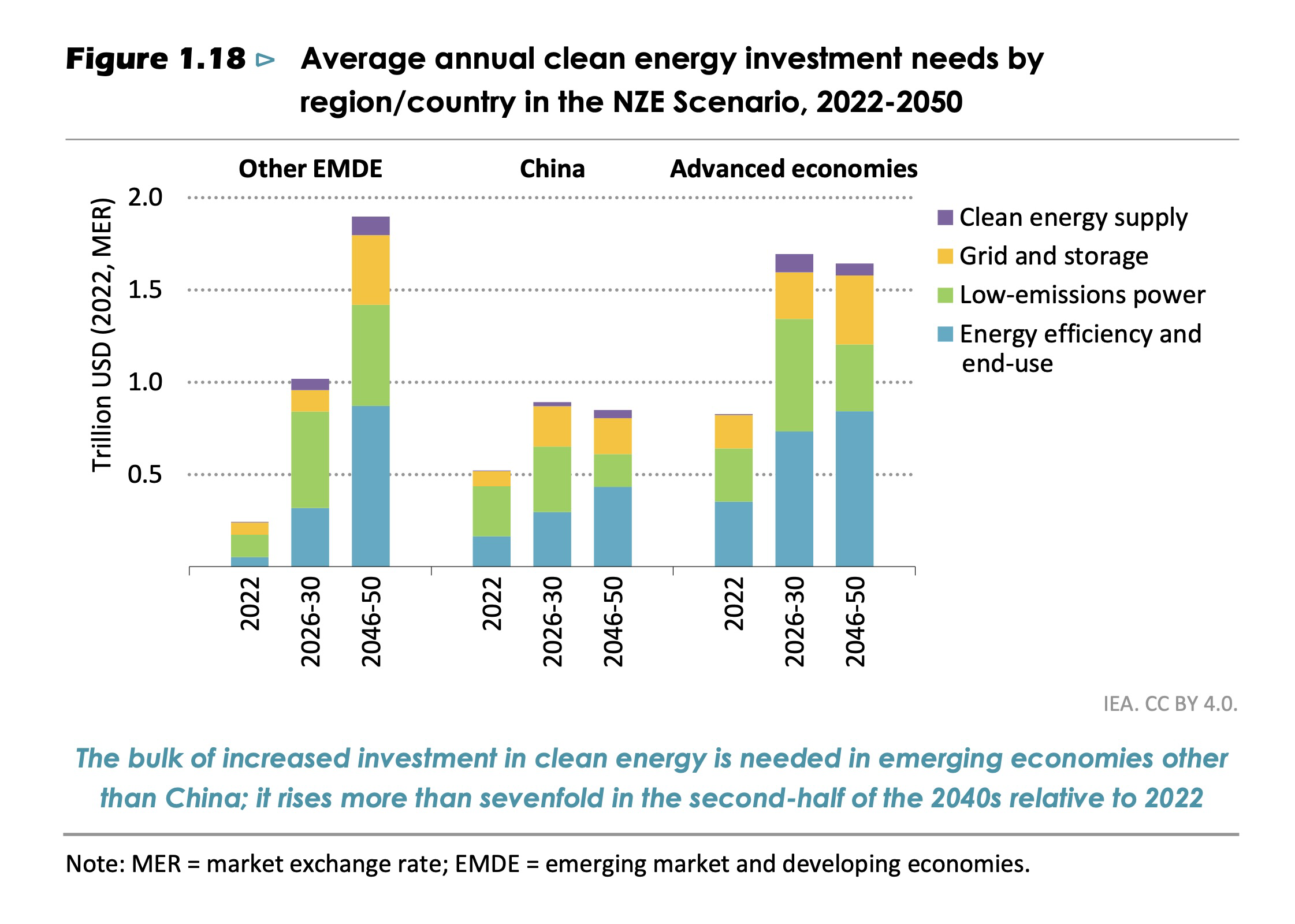

19. Entre 2015 y 2022, 95% de las ventas mundiales de coches eléctricos y bombas de calor impulsadas con electricidad, así como 85% de la adición de capacidades solares y eólicas combinadas, ocurrieron en países desarrollados y en China (un país en desarrollo). Mientras, en el resto del mundo, las inversiones en energías “limpias” han estado estancadas, en términos reales, desde 2015. Para alcanzar el Escenario NZE, las inversiones en energías limpias se tendrían que sextuplicar en los próximos 10 años. En la Gráfica 1.18, se exhiben las inversiones promedio requeridas para las energías “renovables”, por año, por país o región, en el Escenario NZE (entre 2022 y 2050).

20. En el Escenario de NZE de 2023, las redes de transmisión y distribución se expandirán cerca de 2 millones de kilómetros, al año, hasta 2030; misma fecha en que se estima que se instalarán entre 30 000 y 50 000 kilómetros de tuberías fósiles, junto con nuevas infraestructuras de hidrógeno, por año.

21. Según el Escenario de NZE publicado este año, por cada unidad de energía suministrada en 2050, el sistema energético consumirá dos tercios menos en materiales, combustibles fósiles y minerales críticos (combinados), que en la actualidad.

22. Si bien el gasto de capital para el desarrollo de minerales críticos aumentó 30% en 2022 y el gasto en exploración minera aumentó 20% en el mismo año, los proyectos anunciados de extracción de minerales críticos no son suficientes para satisfacer las necesidades del Escenario de NZE en 2030.

23. La modernización profunda de un edificio (para mejorar su rendimiento general) en una casa de tamaño promedio podría costar de 4 a 9 meses de salario, para un hogar situado en el percentil 25 de ingresos, ya sea en China o Estados Unidos; mientras que podría costar de 1 a 2 meses de salario para un hogar del percentil 75.

IEA [2023], The Oil and Gas Industry in Net Zero Transitions, Paris, 224 pp., https://iea.blob.core.windows.net/assets/41800202-d427-44fa-8544-12e3d6e...

IEA [2023], Net Zero Roadmap: A Global Pathway to Keep the 1.5 °C Goal in Reach, Paris, septiembre, 226 pp., https://iea.blob.core.windows.net/assets/9a698da4-4002-4e53-8ef3-631d897...

En un punto convergen las cooperativas energéticas autogestivas, el conglomerado empresarial del Big Oil, los movimientos ambientalistas y los gobiernos negacionistas climáticos o también los “amigables con el ambiente”: el acceso a la energía como derecho. En lo que se diferencian cada uno es: en el origen de las fuentes energéticas (fósil o “renovable”), en la centralización o descentralización de su gestión y, sobre todo, en su objetivo último (satisfacer necesidades reales o lucrar con ello en tanto necesidad capitalista).

Cualquiera que sea nuestra alineación con los anteriores casos, debemos reconocer algo que la ciencia -tanto pública como clasificada, es decir, determinada como secreto empresarial (como los estudios patrocinados por Exxon Mobil en la década de 1970) o como secreto de Estado (en tanto parte de la presunta seguridad nacional)- lleva medio siglo advirtiendo: la inevitable llegada de los picos, que son puntos máximos de extracción y de los cuales sigue un declive, de las fuentes energéticas (particularmente las fósiles pero también las “renovables”).

Ya sea que nos interese expropiar y acumular riqueza de la última pizca de hidrocarburos disponible o que nos llame la atención una organización socioecológica alternativa, resulta ineludible asimilar un cambio de matriz energética como desafío civilizatorio y, por lo tanto, existencial a corto, mediano y largo plazo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}