Holding the strings. The role of finance in shaping Big Tech

Peters, Nils [2023], "Holding the strings. The role of finance in shaping Big Tech", State of Power 2023, Amsterdam, TNI, https://www.tni.org/es/node/18068

-

Nils Peters forma parte del departamento de sociología en la London School of Economics and Political Science, sus principales líneas de investigación se centran en la financiarización, el capital de riesgo y el capitalismo de plataformas.

El análisis de las grandes empresas tecnodigitales tiene que tomar en cuenta quiénes las financian. El capital de riesgo ha impulsado la especulación, la monopolización y la disminución de derechos laborales en el mundo tecnodigital. A pesar de esto, el debate sobre el poder digital no suele atender al papel de los inversores de capital de riesgo ni a sus financiadores. Los actores financieros no deben perderse de vista pues están detrás de las revoluciones tecnológicas. Las plataformas digitales implican costos muy elevados, por lo que para analizar la forma en que determinadas empresas se volvieron dominantes es fundamental estudiar las fuentes de su financiamiento.

El capital de riesgo son inversiones que en la mayoría de los casos fracasan; pero en algunas ocasiones tienen éxito y generan ingresos muy altos (dato crucial 1). Los inversores no son actores neutros, su interés es obtener ganancias para sus accionistas, por lo que activamente buscan adaptar el mundo de acuerdo con sus objetivos financieros.

Las empresas tecnodigitales precisan fondos de capital de riesgo para crecer, de hecho, las más grandes han recibido inversiones de riesgo muy grandes (dato crucial 2 y 3). Un emprendedor cualquiera no puede competir contra las empresas que atraen inmensas inversiones de capital de riesgo. Por tanto, para entender el poder digital es necesario comprender cómo se está financiando.

El poder digital es parte de una economía financiarizada. Ignorar el rol de las finanzas implica perder de vista muchas de las formas en las que las grandes empresas tecnodigitales nos afectan. En este sentido, el objetivo del texto es demostrar que los elementos financiarizados de la vida diaria, como jubilaciones y préstamos, están vinculados con las grandes empresas tecnodigitales.

Para comprender el funcionamiento de las grandes tecnodigitales que cotizan en bolsa es útil estudiar sus inicios en el mercado privado. Este texto no se centra en las 5 grandes tecnodigitales pues cuando las empresas comienzan a cotizar en bolsa el capital de riesgo pierde la mayor parte de su influencia. Es entre la constitución de la empresa y el momento en que entra a la bolsa cuando los financiadores de riesgo juegan un rol central en las empresas tecnodigitales emergentes. Además, comprender cómo se configura la próxima generación de grandes empresas tecnodigitales puede contribuir a protegernos de su poder.

La financiación del boom tecnológico

El comienzo del siglo XXI en las economías occidentales ha estado marcado por un estancamiento secular en el que los ahorros excesivos pueden generar una caída de la demanda pues no se gastan ni se generan nuevos ingresos. Los ahorros de las élites económicas han crecido considerablemente; pero son el reflejo de la desigualdad y concentración de la riqueza extrema. Además, las plataformas digitales estimulan la retención de capital. Por ejemplo, Airbnb inhibe la construcción de hoteles y Amazon la construcción de centros comerciales.

La combinación del estancamiento secular con las plataformas que desincentivan el gasto ha producido bajas inversiones, bajo crecimiento, recuperación débil de las crisis económicas y un capitalismo falto de dinamismo. De hecho, este es el marco financiero en el que debe interpretarse el auge de la economía de plataformas.

Este fenómeno se volvió muy problemático a partir de la crisis financiera de 2008. Gobiernos y bancos centrales intentaron contener la crisis y fomentar la recuperación a partir de la austeridad fiscal y una política monetaria expansiva. La Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo disminuyeron las tasas de interés casi a cero. Por su parte, los bancos centrales implementaron un programa de expansión cuantitativa que implicó comprar bonos de gobiernos y empresas. El objetivo era fomentar la inversión y el crecimiento económico abaratando la obtención de crédito.

La expansión cuantitativa dificultó que los ingresos de los inversores dependieran exclusivamente del pago de intereses. A los inversores institucionales como los fondos de pensiones y aseguradoras se les complicó encontrar salidas rentables y quedaron subordinados a las grandes administradoras de activos como BlackRock. En este contexto, las ganancias sustantivas de capital provienen de los mercados bursátiles; por lo que los ahorros se convirtieron en niveles de inversión excesivamente altos. En resumen, el crédito barato disminuyó los rendimientos de los bonos (deuda) de gobiernos y empresas, pero aumentó el rendimiento de las acciones y valores de las empresas.

Estos fenómenos generaron una década de un mercado en el que las acciones de las empresas tecnodigitales que cotizan en bolsa se mantuvieron al alza y los precios de los activos aumentaron constantemente (dato crucial 4).

El nexo entre capital de riesgo y las plataformas

El capital de riesgo debe esperar varios años antes de ver ganancias. Normalmente los inversores de riesgo adquieren participaciones minoritarias en empresas privadas que están en su fase inicial y suelen convertirse en miembros de la junta directiva de las empresas en las que invierten. Pero la única forma en que los inversores de riesgo obtienen ganancias es cuando la empresa en la que invirtieron es adquirida o empieza a cotizar en la bolsa de valores.

Las propias características del capital de riesgo han estimulado el aumento de las inversiones en fondos de este tipo. Una de estas características es que los inversores de capital de riesgo se enfocaron en empresas del sector tecnológico pues era uno de los pocos que se encuentra en crecimiento en una fase de recesión del capitalismo. Otra es la promoción que se ha hecho de las elevadas ganancias que ofrecen las inversiones de riesgo en contraste con el mercado de valores tradicional. En consecuencia, a finales de la década de 2010 hubo un fuerte aumento del capital de riesgo (dato crucial 5).

El preámbulo de la actual economía de plataformas fue el auge de las empresas puntocom en los años noventa del siglo XX. Con la burbuja puntocom muchas ideas ridículas terminaron en mercados públicos con valores muy altos. La cuestión es que el modelo de negocios y la financiación de las empresas que surgieron en esa época son muy similares al de las grandes plataformas digitales de la actualidad.

El negocio de las plataformas depende de inversores que estén dispuestos a tener pérdidas financieras por, al menos, un año. En un inicio, plataformas como Uber pierden dinero porque su objetivo no es la rentabilidad sino crecer rápidamente. Las plataformas implementan diversas estrategias de crecimiento. Por una parte, está el crecimiento de sus usuarios mediante los efectos de red. Estos efectos comienzan cuando el valor de lo que ofrecen las plataformas aumenta debido al crecimiento de usuarios, hasta convertirse en un monopolio en el que los usuarios dependen de lo que ofrecen las plataformas y es muy difícil que entren otros competidores.

Al mismo tiempo, las plataformas pueden gastar el dinero de sus inversores en publicidad, descuentos y regalos para atraer clientes. La búsqueda de un rápido crecimiento impulsada por el capital de riesgo (dato crucial 6) facilita que las plataformas expulsen a la competencia. De hecho, un rápido crecimiento que asegure el dominio del mercado es necesario para que las plataformas puedan ser rentables en el futuro.

El modelo de negocio de las plataformas se basa en una gran cantidad de capital paciente que financia un acelerado crecimiento con el objetivo de monopolizar el mercado para que las plataformas puedan ser rentables y los inversores del capital de riesgo obtengan grandes ganancias. Esta dinámica fue posible por las bajas tasas de interés de la primera década del siglo XXI, que creó las condiciones para que las plataformas no fueran rentables por años.

Como se observa, hay una profunda relación entre el capital financiero y las plataformas. El capital de riesgo atrae a inversores que buscan ganancias más grandes que las de los inversores institucionales. A su vez, la disponibilidad de capital de riesgo ha impulsado a empresas tecnológicas a adoptar un modelo en el que buscan monopolizar el mercado. Entretanto, la financiación designa quienes pueden avanzar en la economía digital, por lo que el poder digital se reduce al poder de financiación.

El poder digital desde una perspectiva financiera

Analizar las plataformas emergentes desde una perspectiva financiera permite vislumbrar cómo estas plataformas buscan modificar constantemente sectores económicos tradicionales. Las inversiones buscan el nuevo producto disruptivo; ya pasaron por el transporte con Uber, el envío de alimentos, las herramientas para el trabajo en línea, entre otras.

Cada plataforma se ha presentado como un producto que revoluciona tanto la economía como la sociedad. El caso de Uber es el ejemplo clásico. En sus inicios dicha empresa fue reconocida como precursora de la economía colaborativa y se impulsó la idea de que mediante las plataformas se podía construir un capitalismo democrático y sostenible. Mediante ese discurso Uber logró atraer grandes cantidades de capital de riesgo. Con dicha financiación la empresa aplicó estrategias agresivas para escalar y quebrar la industria de los taxis tradicionales [dato crucial 7]. Uber ofreció tarifas por debajo del costo para aumentar su participación en el mercado. Para mantener los efectos de red la empresa usó el dinero de sus inversionistas en estrategias nada rentables, como programas de recomendación y costosas campañas de marketing.

Como se observa, Uber creció gracias a la enorme financiación que obtuvo. Realmente dicha empresa no generó ningún cambio revolucionario con su tecnología. Los problemas estructurales de los servicios de taxi tradicionales, como trayectos de regreso vacíos, continúan. Esto es una constante en la economía de plataformas y las empresas solo buscan disfrazar el hecho de que no están resolviendo los problemas prexistentes.

La popularidad de las plataformas no se debe a su capacidad de resolver grandes problemas; sino a su capacidad de ofrecer precios más bajos gracias al dinero proporcionado por el capital de riesgo. Es decir, en un inicio los servicios de las plataformas se ofrecen de forma gratuita o insosteniblemente barata. El objetivo no es la rentabilidad sino atraer consumidores y dañar a la competencia. El reto de las plataformas es acaparar el mercado y destruir a la competencia para poder elevar sus precios en el momento en que empiece a agotarse la financiación del capital de riesgo.

Las plataformas buscan desesperadamente crear el siguiente gran producto. Esto muestra los límites del auge de plataformas basado en el apoyo financiero. De hecho, el cambio de las condiciones macroeconómicas como altos índices de inflación y aumento de las tasas de interés ha disminuido el flujo de capital de riesgo a las empresas emergentes, limitando aún más el modelo de plataformas e incluso las grandes empresas tecnológicas se han visto afectadas (dato crucial 8). La narrativa de plataformas que presentan productos revolucionarios es un intento por atraer inversores en un entorno de baja rentabilidad.

Desfinanciarizar para desplataformizar: Repercuciones y resistencia

El poder financiero sustenta al poder digital. A partir de 2022 el entorno macroeconómico se ha vuelto complicado para las empresas tecnológicas. La inflación alta y el aumento de las tasas de interés ha desincentivado las inversiones de alto riesgo.

El problema es que la reducción de la inversión en tecnología tendrá impactos para toda la sociedad. El auge del crédito barato permitió que las empresas emergentes brindaran grandes ganancias a los inversores de capital de riesgo; esto, a su vez, permitió mejores rendimientos para los socios de responsabilidad limitada, los fondos de pensiones, las empresas de seguros, entre otros. Es cierto que los inversores institucionales solo asignan una pequeña parte de su cartera a activos de alto riesgo por lo que no se verán demasiado afectados por la desaceleración del sector tecnológico; pero buena parte de la vida cotidiana está vinculada al sector financiero.

Las decisiones de inversión tienen efectos en el presente. Grandes cantidades de dinero están vinculadas a empresas cuya función es gastar el dinero de inversores de capital de riesgo. Además, las plataformas han dañado a las industrias tradicionales; por lo que en su ausencia se corre el riesgo de no tener acceso a servicios acaparados por las plataformas. Por otra parte, la quiebra de algunas empresas emergentes puede tener efectos sistémicos debido a la compleja red de inversionistas, simuladores empresariales y productos derivados que se articulan en torno a las tecnodigitales.

El poder digital se construye sobre la base de un determinado sistema financiero. Por tanto, para desplataformizar y reducir el poder digital es necesario desfinanciarizar. La cuestión es que disminuir la financiarización es complicado. Las reglas fiscales, monetarias y legales que impulsaron la financiarización responden al interés de activar el crecimiento en un contexto de estancamiento económico. Por tanto, combatir la financiarización implicaría un modelo alternativo y viable de crecimiento.

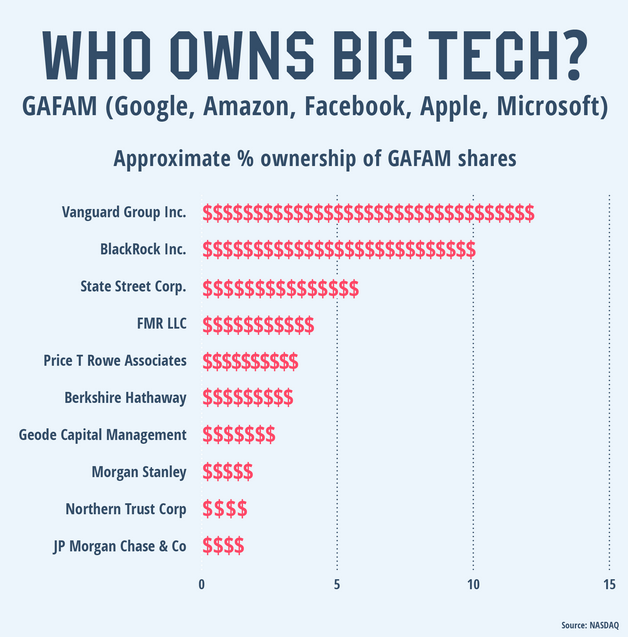

Se ha demostrado que grandes administradoras de activos como BlackRock (dato crucial 10) y Vanguard han acumulado poder mediante la concentración de acciones. La compra de acciones en empresas de todos los sectores económicos le permite a estas administradoras influir en el índice de mercado mediante una cartera que sigue el rendimiento de buena parte de la economía. Además, como accionista BlackRock tiene un gran poder de decisión sobre la gobernanza de muchas empresas; por tanto, muchos activistas han dirigido sus esfuerzos a que las administradoras asuman la responsabilidad de su poder.

Cuestionar a las administradoras de activos es uno de los mecanismos de lucha contra el sistema de inversiones impulsado por el capital de riesgo. En este sentido es crucial vigilar los mercados públicos y privados. Aunque los mercados privados son más difíciles de vigilar, un esfuerzo concentrado para reunir la información disponible puede ayudar a conocer mejor el panorama de inversión. También es necesario indagar qué inversores institucionales otorgan capital al sector del capital de riesgo.

Centrar la mirada en los actores financieros de las grandes empresas tecnológicas permitirá prever los problemas del futuro. Analizar los tipos de fondos que están recaudando las empresas de capital de riesgo, su finalidad y las empresas incluidas en las carteras de los fondos de capital de riesgo más exitosos permitiría delinear los sectores próximos en afrontar presiones y transformaciones.

Para luchar contra el poder digital es necesario cambiar el suministro de capital. En este sentido, entender los intereses del capital de riesgo y de los socios limitados de los inversores institucionales puede facilitar el cuestionamiento contra el poder digital.

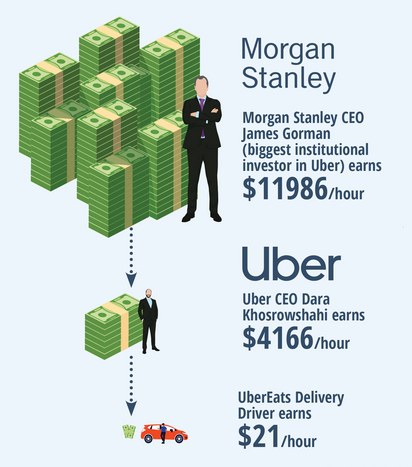

1.-La inversión de Benchmark, empresa de capital de riesgo, de 12 millones de dólares en Uber aumentó su valor en 7 mil millones de dólares.

2.-Amazon recibió 8 millones de financiación de capital de riesgo, Facebook 800 millones, Google 36 millones, Airbnb 2 444 millones y Uber 6 523 millones de dólares.

3.- Gráfica sobre los administradores del capital de las gigantes tecnológicas

4.- En 2010 las empresas privadas de Reino Unido cuya valoración es mayor a 1 000 millones de dólares eran 10, para 2020 eran 80.

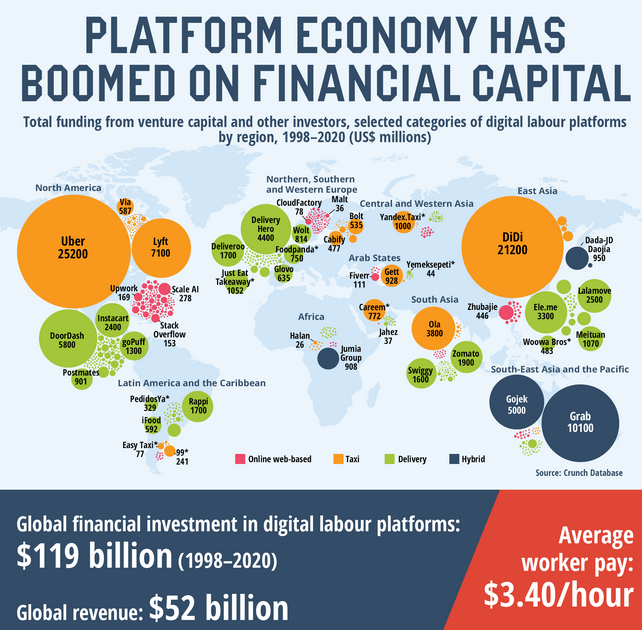

5.- En 2020 la inversión de capital de riesgo en empresas tecnológicas en Reino Unido fue de 14 900 millones de dólares, en Estados Unidos el mercado de capital de riesgo alcanzó inversiones de 144 300 millones de dólares. Además, a nivel mundial las inversiones de capital de riesgo aumentaron de 59 000 millones de dólares en 2012 a más de 650 000 millones en 2021.

6.- Gráfica sobre el capital de riesgo invertido en plataformas

7.- En sus inicios Uber obtuvo más de 6 mil millones de dólares en financiación de capital de riesgo.

8.- Se estima que Meta, Alphabet, Amazon y Twitter eliminaron más de 130 000 puestos de trabajo al finalizar al década de 2010.

9.-

10.- BlackRock gestiona 10 billones de dólares.

-

El texto da cuenta de la forma en que las empresas tecnológicas emergentes se han aliado con el capital de riesgo para destruir a la competencia. El método de análisis propuesto, centrarse en las estrategias financieras, muestra que las plataformas tecnodigitales no son innovadoras que solucionan exitosamente grandes problemas, sino voraces empresas cuyo éxito depende de su capacidad de monopolizar el mercado y del financiamiento que diversos actores les proporcionan. En el núcleo de esta dinámica se sitúan las administradoras de fondos, encabezadas por BlackRock, que dominan los mercados financieros globales.

El autor levanta una pregunta crucial: cómo reorganizar una sociedad altamente financiarizada, pues los quiebres financieros afectan profundamente el acceso de las personas a la riqueza material, e incluso pueden dar lugar a derrumbes sistémicos ¿Se trata de un callejón sin salida feliz?