A changing market. Why oil supply shocks are not like the 1970s any more

The Economist [2024], "A changing market. Why oil supply shocks are not like the 1970s any more", The Economist, London, 16 de marzo, https://www.economist.com/special-report/2024/03/11/why-oil-supply-shock...

La crisis energética resultado de la invasión rusa en Ucrania en febrero de 2022 fue en todos los sentidos de mucho mayor alcance que la de 1973. Por ello, la Agencia Internacional de Energía (AIE) vaticinó que el impacto en los mercados de petróleo y gas se resentiría en los próximos años. No obstante, los resultados indican que pese a la crisis y los embargos a Rusia, el mercado de petróleo y gas no se paralizó (dato crucial 1).

A primera vista parecería ser que esta crisis fue de menor impacto que la de los años setenta del siglo XX. No obstante, hay que considerar que a raíz de esa crisis, el sistema energético se volvió más robusto, o mejor dicho, más cauteloso. Tal cautela se tradujo en la creación de reservas de petróleo para contrarrestar los choques repentinos en la oferta. Así, durante marzo y abril de 2022 se abrieron dichas reservas, tal es el caso de la Reserva Estratégica de Petróleo de Estados Unidos (SPR, por su sigla en inglés). Esto, junto con una mayor resiliencia en este mercado, explican por qué inclusive naciones como Rusia continúan generando ganancias de tales combustibles a pesar de las sanciones (datos cruciales 2 y 3).

Para los expertos esta resiliencia también indica que el mercado se adaptó a las nuevas realidades. Realidades que sugieren que la globalización de las operaciones en el mercado de petróleo, en efecto, responde a los precios y no a boicots o políticas como las que implementa la Organización de Países Exportadores de Petróleo (OPEP). Hay más liquidez en el mercado y existen nuevas fuerzas que abrirán nuevas opciones en la cadena de suministro.

En este sentido, los intermediaros juegan un papel importante a la hora de reorganizar las rutas petroleras. Es así como los vetos occidentales en la llamada “zona gris” pueden renacer por efecto de estos intermediaros. Esto también indica que las sanciones impuestas a Rusia tienen cierto nivel de tolerancia porque no contemplan sanciones secundarias que eviten que el petróleo ruso se blanquee por medio de los intermediaros, al tiempo que también insta a incrementar o levantar las sanciones a países como Venezuela e Irán. En un mundo interconectado, es lógico que no se desee un incremento excesivo de los precios.

Dame un juego de esquisto y un lugar para pararme

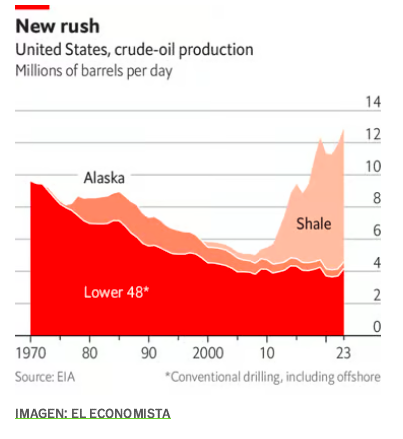

Asimismo, la adaptación del mercado petrolero al igual que su resiliencia, también se deben al uso de mejores tecnologías para la extracción. En tal aspecto, en la década de 2000, el uso de la fracturación hidráulica junto con la perforación horizontal para extraer el petróleo de las rocas de esquisto, promovió la producción de gas en abundancia que anteriormente era imposible. Es así como Estados Unidos incrementó su producción de gas natural licuado (GNL) al punto de quedar saturado (datos cruciales 4 y 5). Es así como Europa pudo hacer frente al recorte de gas ruso (dato crucial 6); es así como también se incrementó el precio del GNL, afectando a los países dependientes de este. En tal sentido, los pronósticos de la AIE no son incorrectos.

Con una gran seguridad energética en Estados Unidos, su calidad de importador se redujo, en tanto afianzó su carácter de líder. Tal liderazgo lo comparte con sus homólogos de la OPEP (muchos del Golfo Pérsico), por lo que no tiene un control total sobre el mercado.

…y moveré el mundo

Con la disminución de las importaciones estadounidenses –así como su abundancia de petróleo de esquisto–, también cambiaron los objetivos geopolíticos primordiales de dicha nación. Antes era vital mantener la seguridad en los países petroleros del Golfo Pérsico frente a la inestabilidad de Oriente Medio; dicho de otro modo, la seguridad energética explicaba la intromisión estadounidense en los conflictos de dicha región.

El crecimiento económico chino en la primera década del siglo XXI se tradujo en un incremento de sus necesidades energéticas, lo que convirtió a la nación asiática en el mayor importador de crudo en el mundo en 2013. Esta es la razón por la que los estadounidenses disminuyeron la intensidad de su actividad en Oriente Medio, intensificándola en el este de Asia; de hecho, se dice que si no estalló un conflicto geopolítico con China fue por la suficiencia de combustible.

Así, The Economist señala que si el ascenso económico chino no hubiera sucedido, Estados Unidos hubiera actuado de manera más enérgica sobre asuntos como los ataques iraníes sobre Arabia Saudita en 2019. Por otro lado, el aumento de la actividad económica china sobre Oriente Medio se incrementó, con inversiones en el sector petrolero y solar pero sin un interés profundo en participar en los conflictos de la región (esto se ejemplifica con la posición neutral que ha tomado el gobierno chino respecto de los ataques israelíes en Palestina a diferencia de los estadounidenses).

En suma, el líder estadounidense continúa abogando por la seguridad energética en aquellas regiones que pueden suponer “focos rojos”. Estos “focos rojos” no pretenden agitar la situación geopolítica para escalar en un conflicto. Por el momento al menos, los intereses económicos están por encima de lo demás.

Finalmente, la nota advierte sobre la existencia de dos situaciones que podrían devenir en problemas a la seguridad energética:

La primera refiere a las medidas que tomen los gobiernos en políticas de mitigación climática. Medidas radicales pueden suponer restricciones en la oferta con el potencial de erosionar la actividad industrial local, al tiempo que pueden incitar al aumento de importaciones por otras vías pese a las restricciones (como sucede con el blanqueo de petróleo ruso).

La segunda puntualiza que debido a los problemas económicos en China, el mercado petrolero realmente no ha alcanzado el pico de demanda máximo. Si fuera el escenario contrario, es probable que la oferta y la demanda ya se hubieran visto influenciadas tanto por Estados Unidos como por la OPEP.

1) En enero de 2022, el precio de referencia del petróleo (Brent) se disparó por encima de 87 dólares por barril por primera vez desde 2014. A principios de marzo de 2022, el precio de disparó otro 50%.

2) El Departamento del tesoro de Estados Unidos calculó que los retiros de la Reserva Estratégica de Petróleo de Estados Unidos (SPR, por su sigla en inglés) en 2022, redujo los precios de la gasolina entre 17 y 42 centavos por galón.

3) En los años setenta del siglo XX, el mercado de petróleo era una empresa frágil y reservada. Durante las décadas siguientes, creció hasta convertirse en un mercado diversificado con un valor de más de 2 billones de dólares.

4) Entre 2016 y 2022, el volumen de exportaciones mundiales de gas natural licuado (GNL) aumentó 56%.

5) La gráfica 1 muestra el volumen de la producción de petróleo en Estados Unidos de 1970 a 2023. La producción de esquisto se disparó en 2010 al punto de superar la extracción de crudo de otras fuentes.

6) Europa aumentó las importaciones de GNL en más de 50 millones de toneladas (66%). De esa cantidad, 44% provino de Estados Unidos y el resto de sus socios en Asia.

7) Entre 2005 y 2015, la producción de petróleo estadounidense aumentó de 8 millones de barriles de petróleo (bdp) a 15 millones de bdp; en tanto, las importaciones cayeron de 14 millones de bdp a 9 millones de bdp.

Estados Unidos está siendo demasiado cortoplacista al poner al tema medioambiental como tema secundario. Al menos es lo que la presente nota sugiere de manera indirecta, puesto que el tema de la seguridad energética centra su atención en la hegemonía que pueda ejercer China sobre el precio del petróleo y en su participación en asuntos internacionales, amén de ser el salvaguarda de los choques sobre la oferta del combustible.

Aunque la nota sugiera la permanencia del petróleo por unos años más, es un hecho que la actualización de las tecnologías condenará al petróleo al destino del carbón de aquí a que el negocio deje de ser redituable o se tope con la finitud de su existencia (una gran diferencia respecto al carbón). Es por lo que la lucha por la hegemonía, de la cual es muy reacio el gobierno estadounidense, dependerá de quién se sitúe como el líder en la infraestructura verde. A este respecto, las tendencias sugieren que se seguirá incrementando la multipolaridad debido al surgimiento de nuevos líderes en infraestructura y fabricación (obtención) de componentes cruciales para la transición energética.

Finalmente, la nota implica la contradicción entre la continuidad de los negocios capitalistas y la necesidad de atender la destrucción del ambiente; vista la evolución de estos mercados, no es posible disociar ambos procesos.