Last men standing. Oil's endgame will be in the Gulf

The Economist [2024], "Last men standing. Oil's endgame will be in the Gulf", The Economist, London, 16 de marzo, https://www.economist.com/special-report/2024/03/11/oils-endgame-will-be...

La Organización de Países Exportadores de Petróleo (OPEP, fundada en 1960 por Arabia Saudita, Irán, Irak, Kuwait y Venezuela) representa una fuerza importante en el mercado petrolero. La mayor parte del tiempo, el precio del combustible se explica por los ajustes en la producción del crudo de los países miembros. Dentro de la OPEP también existen jerarquías y Arabia Saudita puede considerarse el país miembro más importante debido no solo a su gran capacidad de producción sino también a su carácter de “banco central” para las operaciones con el hidrocarburo. En ese sentido, puede influenciar el mercado petrolero aumentando su producción o disminuyéndola. El ritmo al que puede hacerlo es sin lugar a duda como ningún otro en el mundo. Es por lo que es la decisión saudí la que mantiene los mercados en equilibrio; se trata de un actor que perturba el mercado aunque dice que lo estabiliza, de acuerdo con lo que relata The Economist. En primera y última instancia, el país del Golfo Pérsico siempre velará por los beneficios de la OPEP con la única restricción que no se pase por encima de sus propios intereses (datos cruciales 1-4).

Uno de los éxitos que se le atribuye a la OPEP refiere a 1960 cuando comenzaron una negociación con las siete compañías petroleras más importantes del mundo (también llamadas las Siete hermanas) para decidir sobre la cuantía de los ingresos que debían retornar al país en el que se producía el petróleo. En los años setenta del siglo XX, la irrupción de la OPEP en la geopolítica se tradujo en la influencia sobre otros países para que procurar que los productores retuvieran mayores montos de los ingresos provenientes del petróleo, aunado a la disminución de los ingresos de empresas petroleras internacionales. Entretanto, aumentaron tanto la influencia como los ingresos de Arabia Saudita a causa del energético (datos cruciales 5 y 6).

La nota indica que tampoco es que la OPEP se deje llevar por las fuerzas del libre mercado, puesto que sus miembros hacen trampas con sus cuotas que llevan a imperfecciones muy visibles, pero que la mayoría acepta porque “forman parte del mobiliario de la geopolítica”. Es decir, para el mundo resulta mejor que exista un intermediario (y mucho mejor que no sea occidental) en el mercado petrolero a que no exista nada, o bien, se deje todo a las fuerzas de mercado que anteriormente estaban acaparadas por sujetos como las Siete Hermanas.

En otro orden de ideas, la emergencia climática y la probable disminución progresiva de la demanda del hidrocarburo, tampoco sorprende a los miembros de la OPEP. Estos cuentan con la capacidad suficiente para seguir produciendo a precios baratos y con una menor huella de carbono en el largo plazo (debido a que la extracción es menos intensiva en carbono) e invertir capital en proyectos futuros; tal es el caso de infraestructura para la transición energética. Esto puede conducir al acaparamiento del mercado que llene los vacíos de la descarbonización, al tiempo que los productores se conviertan en pioneros de las energías alternativas (datos cruciales 7 y 8).

A pesar de lo dicho, no todas las empresas petroleras (tanto privadas como paraestatales) cuentan con la capacidad para seguir el ritmo a los países de la OPEP; otros ni siquiera tiene trazado un plan de descarbonización o transición energética (por ejemplo, la mexicana Pemex o la angoleña Sonangol). De acuerdo con la revista londinense, están en un momento para comenzar a pensar en ello antes de que disminuyan las reservas y aumenten los costos de producción. Ya sea por la falta de capital o por condiciones técnicas, este tipo de empresas prefiere seguir produciendo hasta que ya no puedan más, a condición de que no rebasen el referente saudí de producción. La nota cierra sugiriendo que la OPEP no pretende en estos momentos obtener beneficios en el corto plazo, por lo que no parece probable que los precios del crudo se incrementen bruscamente. Todo lo anterior indica que el mercado petrolero seguirá en pie, pero con limitantes (datos cruciales 9-11).

1) La fuerza de estabilización que ejerce Arabia Saudita en el mercado petrolero puede visualizarse en este ejemplo. Las exportaciones netas de crudo de la Organización de Países Exportadores de Petróleo (OPEP) alcanzaron un récord en 2022, con ventas que ascendieron a 888 miles de millones de dólares (mmd), un aumento de 31% respecto de los años pandémicos. En 2023, la reducción de la demanda de crudo en China junto con la caída de los precios del combustible, resultó en un escenario desfavorable para la OPEP. Para no salir perjudicados, el cartel decidió bajar la producción; una medida que impactó a productores como Rusia y Emiratos Árabes Unidos, quienes trataron de persuadir al líder del cartel, Arabia Saudita, para que aumentaran la producción. No obstante, la respuesta fue negativa e incluso los propios saudíes recortaron su producción por 1 millón de barriles diarios de petróleo (bdp) más, con tal de beneficiar a los miembros de la OPEP. Arabia Saudita puede hacer esto ya que cuenta con grandes reservas del hidrocarburo pero sobretodo a un bajo costo de extracción. Así, los miembros de la OPEP cerraron 2023 con ingresos netos de 656 mmd, una reducción de 232 mmd respecto de 2022; de no ser por los recortes de Arabia Saudita, la disminución de sus ingresos hubiera sido mayor.

2) En 2022, la paraestatal de Arabia Saudita, Saudi Aramco, registró beneficios por 161 mmd, los mayores jamás vistos en una empresa que cotiza en la bolsa. Debido a la disminución de su producción en 2023, la empresa reportó una disminución de sus ingresos por 25% respecto de 2022. A un ritmo de producción de 9 millones de bdp, cerró con 3 millones de bdp por debajo de lo que podría estar produciendo. Esto equivale aproximadamente a toda la producción de Kuwait.

3) Arabia Saudita ha inundado dos veces el mercado de petróleo para bajar los precios. En 1986 para castigar a los miembros del cártel que no cumplían con su cuota de producción, y en 2014 para perjudicar a los productores de petróleo de esquisto. En 2020, presionó a Rusia para que disminuyera su producción, aumentando la propia hasta hacer que el precio del crudo se volviera negativo.

4) De acuerdo con The Economist, la OPEP+ (países que se rigen por las medidas que toma la OPEP) controla 40% de la producción mundial de petróleo.

5) El Instituto Baker de la Universidad Rice, calcula que en 1975 los ingresos petroleros saudíes ascendían a 26.7 millones de dólares (40 veces más que diez años antes). La parte de las reservas controladas por las siete compañías petroleras más importantes (tanto públicas como privadas) cayó de 85% en 1970 a 12% en 1980.

6) De acuerdo con Zaki Yamani, ministro de energía de Arabia Saudita, “el embargo petrolero de 1970 no tenía como objetivo dañar a la economía sino atraer la opinión pública internacional hacia la situación difícil que vivían los palestinos”. En 1986 el cártel se vino abajo cuando Arabia Saudita intentó disciplinar de nuevo al mercado, haciendo que el precio se desplomara 33%; tal cifra se recuperó con la demanda de China en la década de 2000.

7) Masdar, empresa emiratí de energía verde (con nexos con la producción de petróleo), planea instalar 100 gigavatios de capacidad renovable en todo el mundo para 2030. Esto la convertiría en uno de los mayores operadores mundiales de energía solar y eólica.

8) La empresa emiratí ADNOC, se comprometió a invertir 23 mmd en proyectos de descarbonización, junto con 4 mmd para el transporte de electricidad libre de carbono que estos proyectos demanden.

9) La empresa petrolera argelina Sonatrach, emite entre 3 y 4 veces más de dióxido de carbono equivalente por unidad de petróleo y gas producidos que los países del Golfo. Sus homólogas occidentales solo dedican 15% de sus inversiones a la descarbonización. En ese sentido, la consultora Wood MacKenzie indica que por término medio, las empresas estatales gastan menos de 5% de su capital en inversiones verdes.

10) Un reciente estudio del Natural Resources Governance Institute sugiere que de 1.8 billones de dólares destinados a proyectos de inversión en la próxima década en el sector petrolero, 1.2 billones se destinan a proyectos que no alcanzarán el punto de equilibrio de acuerdo con los objetivos de cero emisiones.

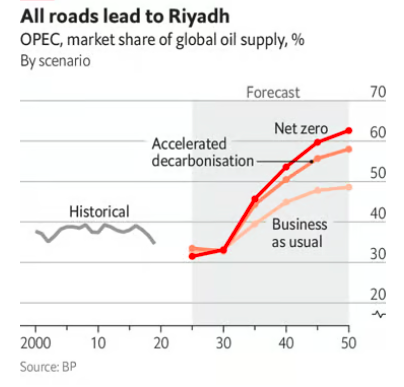

11) La gráfica 1 pronostica la participación de mercado del suministro mundial de petróleo bajo los escenarios “sin cambios en el mercado”, “descarbonización acelerada” y “objetivo cero neto”. En suma, en la medida en que se adopten medidas más radicales, los participantes del mercado petrolero se concentrarán más.

En el horizonte del agotamiento de los combustibles fósiles, The Economist destaca el papel axial de Arabia Saudita como el principal actor del mercado mundial de energéticos. Sus dotaciones y costos de producción le permiten ampliar o restringir el abasto de petróleo y le dan un poder sin par en escala global. El análisis muestra que no existen incentivos para que las grandes corporaciones fósiles inviertan en la descarbonización, por lo que el escenario es de un agotamiento paulatino del petróleo con gigantescas consecuencias ambientales.

Ni el libre mercado ni las autocracias han conseguido la autosuficiencia energética debido a que se promueve el consumo infinito de energía a través de la creación de nuevas necesidades que absorban los productos del capital. En el contexto del cambio climático y degradación ambiental, cabría cuestionar la resiliencia del mercado energético no en el sentido económico sino ante una sociedad que está obligada a seguir consumiendo energía, puesto que es requisito indispensable para la acumulación de capital de las grandes corporaciones.