Ember alert. Who is keeping coal alive?

The Economist [2023], "Ember alert. Who is keeping coal alive?", The Economist, London, 10 de junio, https://www.economist.com/finance-and-economics/2023/06/04/who-is-keepin...

En esta ocasión The Economist analiza a la industria del carbón de la actualidad para determinar por qué aún sigue fluyendo financiamiento hacia el que se dice es el mayor generador de gases de efecto invernadero; un mineral que se creía ya era cosa del pasado (datos cruciales 1 y 2).

Mientras los grupos de activistas ambientales exhortan a poner fin a la extracción de carbono y organismos como la Agencia Internacional de Energía (EIA, por su sigla en inglés) desaconseja la apertura de nuevas minas y ampliación de las existentes, es evidente que el mundo —tanto avanzado como en vías de desarrollo—sigue demandando carbón, ¿por qué?

Una primera respuesta reside en el conflicto ruso-ucraniano acaecido en 2022 y las posteriores sanciones al comercio ruso junto con el recorte de gas ruso a Europa en contraofensiva. Así, la cadena de suministro se vio modificada en general: Europa recurrió al gas natural licuado (GNL) y al carbón térmico (utilizado en la producción de calor) de Colombia, Sudáfrica y Australia (era vital para sobrevivir al invierno). En el mismo sentido, los países asiáticos dependientes del carbón ruso de primera calidad (contiene el mayor poder calorífico y el menor contenido en materiales volátiles) diversificaron sus opciones. En general, el carbón tanto de calidad inferior como superior fue la respuesta ante la incertidumbre generada por las sanciones comerciales del conflicto ruso-ucraniano.

Otra de las razones —y la fundamental— es que el carbón continúa siendo la opción más barata y abundante respecto de otros combustibles, al final del día lo que puedes transportar con GNL resultará más barato con carbón. Es así como en épocas de crisis donde la escasez se hace presente, el carbón deviene el combustible por excelencia. De esta manera los operadores de la industria del carbón esperan que el consumo mundial en 2023 crezca al mismo ritmo de 3-4% de 2022; esto resulta evidente al considerar (por ejemplo) que Europa seguirá incrementando su demanda puesto que en el próximo verano, para satisfecer sus necesidades de refrigeración, buscará nuevamente el mineral contaminante.

Es probable que el discurso de la transición energética ligada con la reducción de emisiones haga que Occidente se deshaga progresivamente del carbón en favor de las energías renovables (dato crucial 3), inclusive la demanda en Estados Unidos ya es baja debido al menor costo del gas de fractura hidráulica (técnica para posibilitar o aumentar la extracción de gas de petróleo y gas del subsuelo). Sin embargo, se cree que la demanda no cederá en el corto plazo (dato crucial 4) pues aún existen grandes economías que consumen el carbón, tal es el caso de India y China (dato crucial 5), quienes además también servirán como proveedores de las economías de carbón (datos cruciales 6 y 7).

De nuevo en negro

En efecto, el mercado mundial seguirá satisfaciendo la demanda mundial puesto que existe liquidez para los 3 eslabones de la cadena de suministro de carbón: comercio y transporte, financiamiento para las minas ya existentes, y para los nuevos proyectos en la actualidad.

En el caso del comercio —el primer eslabón—, pese a las necesidades de capital circulante que se acumularán para los comerciantes del carbón (dato crucial 8), los comerciantes de materias primas seguirán teniendo acceso a generosas fuentes de liquidez para financiar las compras de carbón, tal es el caso del endeudamiento empresarial a largo plazo o las líneas de crédito renovable a corto plazo.

Para cualquier de los casos —y a pesar de que el carbón no tiene buena pinta— los banqueros se ven movidos a ofrecer fuentes de financiamiento antes de que sus clientes se vayan con la competencia, especialmente en los bancos donde el comercio es primordial, tal es el caso del DBS en Singapur, el UBS de Suiza, Standard Chartered de Reino Unido, o bien, los bancos de países productores como China e India. Inclusive gracias a la bonanza del carbón, hasta los pequeños operadores cada vez necesitan menos el financiamiento de las entidades financieras que anteriormente los tenía sujetos a tasas de interés altas (datos cruciales 9-11).

En el tema del transporte de carbón, para que los comerciantes aseguren la compra del combustible fósil, han optado por solicitar garantías emitidas por un banco (aunque cada vez es más difícil que un banco acepte tomar ese riesgo), o bien, cobrar más para cubrir el riesgo. En este sentido, incluso algunos gobiernos se han ofrecido como garantía.

En general, transportar el carbón no ha sido un problema ya sea por tierra o por mar. Ciertamente, por la vía marítima, algunos transportistas se han visto presionados por los grupos ecologistas que incluso han optado por prescindir del carbón; si bien, este hecho se ve eclipsado por países como Rusia, el cual sigue exportando carbón y petróleo pese a las restricciones comerciales de Occidente recurriendo al blanqueamiento de sus exportaciones a través de comerciantes y marinos.

Del lado del financiamiento a minas de carbón ya existentes para más excavaciones —el segundo eslabón— la liquidez sigue sin modificarse (en 2022 la producción de carbón alcanzó la cifra récord de 8 mil millones de toneladas). En este sentido, desde 2018 algunas majors mineras (grandes grupos diversificados que cotizan en mercados públicos) han vendido parte o la totalidad de sus activos de carbón, pero en lugar de desmantelar el negocio, lo que queda es vendido a mineros privados quienes continúan con el fracking a gran escala (dato crucial 13).

Esto refleja que los activos de la industria de carbón siguen circulando en la economía y “de mano en mano”; la extracción no parece tener signos de disminuir. Inclusive, las empresas mineras están pasando de tener deudas a no saber qué hacer con el dinero de sobra, es decir, han cubierto sus deudas de largo plazo y no tienen la intención de adquirir más pasivos (datos cruciales 14-17).

Sin embargo, eso no significa que todas las empresas de carbón tengan esa tendencia, los préstamos siguen disponibles. Aún hay liquidez en el tema del carbón y los bancos no quieren comprometer sus ingresos o el suministro energético de su país (se calcula que esto ayudará a las minas existentes a satisfacer la demanda hasta principios de la década de 2030).

La laxitud y la incoherencia en las políticas de los bancos también han permitido que el capital continúe fluyendo (datos cruciales 18 y 19). Por ejemplo, las prohibiciones a las financiaciones de empresas de carbón, en muchos casos no entran en vigor hasta 2025, otras solo aplican para clientes nuevos, algunas prohíben la financiación, pero no los préstamos corporativos generales, otras solo restringen préstamos para mineras que obtienen del carbón de 25-50% de sus ingresos totales (dato crucial 20); también están países como India o China que hacen oídos sordos ante el problema.

En lo que respecta al tercer eslabón, se vive una situación en que se dificulta el acceso a recursos para nuevos proyectos, pero todavía es posible tener financiamiento. En el largo plazo existirá una merma de suministro cuando a las mineras viejas ya no les sea posible extraer. No se trata de un escenario colapsista para el carbón porque financiar proyectos —aunque cada vez más difícil—aún sigue siendo posible: si un banco se retira aparece otro, y en la medida que economías grandes sigan financiando nuevos proyectos, abandonar el carbón será más difícil (datos cruciales 21 y 22). Incluso, financiar minas ya existentes sigue siendo una mejor opción en lugar proyectos nuevos (construir una mina desde cero pueden tomar más de una década); esta es una tendencia que comenzó a raíz del desplome de los precios del carbón en 2010, la volatilidad ha generado que opten por comprar a los rivales, reabrir minas viejas o devolver dinero a los accionistas.

El siglo asiático

En el continente asiático, el panorama es todo lo contrario a Occidente. El carbón sigue siendo una materia prima esencial. En Indonesia la minería es el eje de la economía, en India las empresas inmobiliarias quieren hacerse de terrenos para extraer carbón, además de que el país ya posee activos de carbón en Australia, China sigue estando presente en la industria de carbón, etc.

Finalmente, en el largo plazo, se espera que el carbón comience a disminuir su demanda en la medida que las energías renovables se incrementen, se estima que la demanda caiga en 2040. Sin embargo, la característica intrínseca del carbón de “rómpase en caso de incendio” seguirá presente y cuando una próxima crisis energética se avecine siempre será el “viejo confiable”. Ante esto, el mercado de carbono también tendrá a nuevos sujetos como Indonesia y viejos actores como Colombia, Sudáfrica, Australia y Rusia, que verán disminuir total o parcialmente su cuota de mercado, todo esto en un contexto donde el descenso de las exportaciones tendrá como efecto inmediato el incremento del precio del carbón.

1) Las terminales del puerto de Newcastle manipulan 200 millones de toneladas de carbón de primera calidad al año, lo que lo convierte en el puerto carbonero más grande del mundo. Aaron Johansen, quien supervisa la terminal NCIG, espera que la demanda continue en sus máximos históricos durante al menos siete años.

2) Se considera al carbón la mayor fuente de gases de efecto invernadero con más de 40% de las emisiones de carbono relacionadas con la energía en 2022. De acuerdo con la ONU, la producción debe reducirse 11% al año para mantener el calentamiento por debajo de 1.5 °C por encima de los niveles preindustriales. Del mismo modo, expertos en el tema consideran que 80% de las reservas deben permanecer sin quemar.

3) Más de 200 de las mayores entidades financieras del mundo (incluidos 87 bancos) han anunciados políticas que restringen las inversiones en minas de carbón o centrales eléctricas de carbón. Asimismo, entidades crediticias que representan 41% de los activos bancarios mundiales crearon Net-Zero Banking Alliance comprometiéndose a alinear las carteras con emisiones netas cero para 2050. Para la ONU esta iniciativa (en sus palabras durante la COP 26, 2021) desterraría el carbón a la historia.

4) En 2020, la Agencia Internacional de Energía (IEA, por su sigla en inglés) estimó que el consumo de carbón alcanzó su punto máximo hace una década. Sin embargo, en 2022 su demanda superó por primera vez 8 mil millones de toneladas.

5) China planea construir 270 gigavatios de nuevas centrales de carbón de 2023 a 2025 (más de lo que ha instalado cualquier otro país en la actualidad). India y el Sudeste asiático también planean incrementar sus centrales de carbón.

6) La firma Boston Consulting Group considera que la demanda de carbón térmico (carbón utilizado en la producción de calor) caerá sólo entre 10-18% de 2023 a 2030.

7) Los bancos de inversión no prevén que los volúmenes negociados de carbón desciendan por debajo de 900 millones de toneladas durante gran parte de la década considerando los mil millones de toneladas del año pasado. El banco Liberum Capital considera que las importaciones aumentarán durante los próximos cinco años.

8) Los modelos elaborados para The Economist por la consultora Oliver Wyman sugieren que los precios altos, junto con los viajes más largos de las exportaciones desviadas, elevarán las necesidades de capital circulante de los comerciantes de carbón en 2022 a 20 mil millones de dólares (mmd), cuatro veces más que la media histórica. Suponiendo que los precios promedio del carbón se mantegan por encima de 100 dólares por tonelada, entonces esas necesidades se situarán por encima de 7 mmd al menos hasta 2030.

9) En 2022, algunos comerciantes se vieron obligados a pedir préstamos a entidades privadas (a menudo respaldadas por personas adineradas) a tasas de interés anuales cercanas a 25% (cinco veces más que el promedio).

10) Desde 2022, se dice que derivado de la bonanza del carbón, las personas dedicadas al comercio del mineral han visto cómo sus beneficios se multiplican diez veces.

11) Para ejemplificar, un comerciante de carbón londinense compartió que su patrimonio total en 2021 ascendía a 50 millones de libras esterlinas mientras que en 2023 se situó en 700 millones.

12) La organización benéfica Global Energy Monitor calcula que India tiene previsto duplicar sus terminales de carbón hasta alcanzar 1 400. Actualmente el mundo cuenta con 6 300 terminales.

13) En 2021, la empresa Anglo American escindió sus minas sudafricanas en una nueva empresa que se comprometió de inmediato a aumentar la producción.

14) Los tres mayores productores de carbón de Australia pasaron de tener una deuda neta de 1 mmd en 2021 a 6 mmd en efectivo neto en 2022.

15) Pero eso no significa que todos ya no estén buscando financiamiento. Los datos recopilados por la organización Urgewald muestran que los mineros de carbón obtuvieron un total de 62 mmd en préstamos bancarios entre 2019-2021. En este marco, las empresas japonesas —SMBC, Sumitono, Mitsubishi— fueron los mayores prestamistas, seguidos del Banco de China y las estadounidenses JP Morgan Chase y Citigroup (los bancos europeos también figuraban dentro del top 15).

16) En el periodo 2019-2021, los mineros de carbón (principalmente chinos) también consiguieron vender bonos y acciones por un valor de 150 mmd, a menudo suscritos con bancos chinos.

17) La organización Urgewald calcula que en 2022, 60 bancos grandes ayudaron a canalizar 13 mmd hacia los 30 mayores productores de carbón en el mundo.

18) Goldman Sachs promete dejar de financiar a las empresas mineras de carbón térmico que no tengan una estrategia de diversificación en un plazo razonable. No obstante, ha seguido concediendo préstamos a Peabody, una enorme minera australiana que obtuvo 78% de sus ingresos de la venta de carbón en 2022.

19) La organización Reclaim Finance evalúa que de los 426 grandes bancos, inversionistas y aseguradoras, solo 26 tenían una política de salida de carbón coherente con un escenario de cero emisiones netas para 2050.

20) Muchas grandes empresas como el gigante suizo de materias primas Glencore, produce 110 millones de toneladas de carbono al año. La empresa puede obtener financiamientos de carbono puesto que su producción de carbón representa menos de 25-50% de su producción total.

21) En 2022, Adani Group, empresa india que gestiona Carmichel, una inmensa mina de carbón que se está construyendo en Qeensland, tuvo que refinanciar por sí misma 500 md en bonos que había emitido para el proyecto.

22) El primer pozo de carbón profundo que se excavará en Reino Unido en décadas es propiedad de EMR Capital, una firma de capital de riesgo constituida en Islas Caimán.

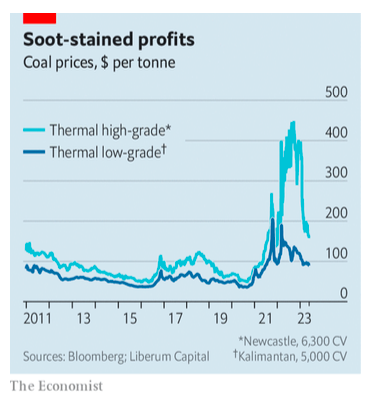

23) La gráfica 1 muestra el comportamiento del precio del carbón (de primera calidad y de baja calidad) en el periodo 2011-2023. En este sentido, a partir de 2022 los precios del carbón (en sus dos versiones) se dispararon, con un descenso hacia finales del mismo año pero que aun así se mantienen en sus máximos históricos.

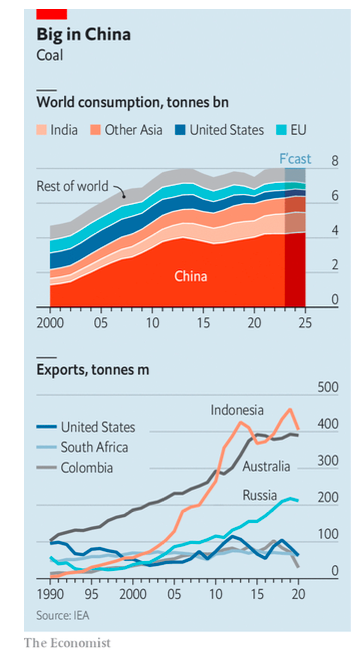

24) La infografía 1 muestra dos gráficas: consumo y exportaciones de carbono en el periodo 1990-2020 (y una proyección hacia 2025 de la primera). En tal sentido, China es el mayor consumidor de carbón, mientras que Indonesia y Australia son los mayores exportadores.

25) La gráfica 2 muestra el gasto de capital de la industria de carbón con una proyección hacia 2025. En este caso, China sigue superando al resto del mundo en lo que refiere al tema del carbón y sus gastos, garantías y deudas.

Mientras los bancos sigan financiando los proyectos relacionados con el carbón, el objetivo de cero emisiones para 2050 será inalcanzable. En este sentido, debe existir una propuesta coherente entre la industria de carbón y el estado que se aleje de la eficiencia capitalista, es decir, un trabajo colectivo fuera de los intereses del capital; ciertamente, un escenario utópico para un sistema que pretende encontrar la solución dentro de las propias crisis y basando sus esperanzas en la tecnología.

Ante los escenarios del largo plazo, queda abierta la pregunta ¿Qué frenará el uso del carbón? La transición energética o los límites planetarios (picos de extracción)?

La idea del carbón como "combustible en caso de emergencia" refiere una de las grandes contradicciones del modo de vida vigente: su incapacidad para reformular sus usos de la energía y sus patrones de consumo. La solución más sencilla y asequible, reducir el consumo energético, no es considerada seriamente.