Lethal Investments: The Health Consequences of Cash Flows into Coal

Dave, Mahima [2023], Lethal Investments: The Health Consequences of Cash Flows into Coal, California, Sierra Club, 30 de agosto, https://www.sierraclub.org/sites/default/files/2023-08/SierraClub-CoalUt...

Mahima Dave es analista de la campaña Fossil-Free Finance, impulsada por Sierra Club. Realizó sus estudios de licenciatura en Administración de Empresas, Contabilidad y Gestión de Recursos Humanos, en la Gujarat University, y los de maestría en Administración de Empresas, Finanzas e Inversión Responsable, en la Sustainability Management School. Sobre su previa experiencia laboral, se desempeñó como analista en la compañía administradora de inversiones The Vanguard Group y como banquera personal en Bank of America. Ahora, se dedica a investigar los factores medioambientales, sociales y de gobernanza que influyen al sector financiero.

Introducción

Un estudio publicado por Sierra Club -organización no gubernamental ambientalista- reveló que la contaminación de hollín proveniente de las plantas estadounidenses de carbón que no tienen planes de retiro, provocan 3 800 muertes prematuras anuales, además de que pocas empresas de servicios públicos de carbón son señaladas como responsables (Dato crucial 1). Asimismo, se apunta que un reducido grupo de instituciones financieras son las que más presupuesto otorgan a las 10 empresas matrices más letales del país (Dato crucial 2).

Pese a la agenda internacional ambientalista, los bancos mencionados en la investigación continúan invirtiendo en la industria del carbón de Estados Unidos y, en gran medida, con ayuda de sus propias instituciones financieras nacionales (Dato crucial 3).

Examinando el financiamiento de los bancos hacia el carbón

Las 6 principales instituciones financieras que patrocinan a las empresas matrices dueñas de las plantas de carbón en Estados Unidos son miembros de la Net Zero Banking Alliance (NZBA). Este grupo tiene el presunto propósito de orientar las finanzas de sus integrantes con el Acuerdo de París (2015), un tratado que intenta limitar el aumento de la temperatura promedio mundial a 1.5º Celsius. No obstante, los datos del informe demuestran que estos bancos firmantes de la NZBA han tomado la dirección contraria.

Aunque algunos bancos han implementado restricciones a sus préstamos de proyectos específicos (directamente orientados a la minería del carbón o a la expansión infraestructural de centrales eléctricas de carbón, por ilustrar algunos), muchos bancos mantienen su financiamiento al sector energético del carbón mediante préstamos de propósito general (Dato crucial 4). La ausencia de políticas bancarias rigurosas crea un vacío legal que facilita el financiamiento orientado hacia la industria del carbón.

Lo anterior da cuenta de que las políticas climáticas de los bancos deberán extender la aplicación de restricciones hacia sus servicios de suscripción o aseguramiento y de financiamiento de propósito general. Este asunto sobrepasa al conjunto de bancos estudiados en el reporte de Sierra Club, puesto que en otra investigación de esta organización no gubernamental se explora cómo la mayoría del financiamiento de los bancos estadounidenses hacia la industria fósil en todo el mundo proviene más de la suscripción que de préstamos (Dato crucial 5).

La deuda financiera es otra arista importante de considerar en el financiamiento de las empresas matrices de servicios públicos (Dato crucial 6), debido a que implica altos riesgos para los bancos que conceden los recursos. En el reporte se mencionan tres, para el caso del financiamiento otorgado a las corporaciones dueñas de plantas de carbón:

1. Riesgos de mercado. La capacidad de la compañía para generar ganancias podría minarse, derivado de la reducción de la demanda hacia centrales eléctricas de carbón.

2. Riesgos de activos varados. El valor de los activos podría decrecer por amortizaciones, devaluaciones y conversiones a pasivos, de manera imprevista o adelantada, a causa del redireccionamiento del mercado hacia las energías “renovables”. La operación de las plantas de carbón entonces ya no sería rentable.

3. Riesgos regulatorios. El quiebre de reglas ambientales (p.e. de regulación de la contaminación) podría derivar en grandes multas; los mecanismos de fijación de precios del carbono podrían aumentar los costos operativos de las plantas de carbón y hacerlas menos competitivas; las políticas gubernamentales de eliminación gradual de los combustibles fósiles requeriría el retiro de plantas de carbón existentes o la prohibición de la construcción de nuevas; los riesgos de la transición climática podrían incluir cambios en las políticas y regulaciones, la necesidad de utilizar nuevas tecnologías, cambios en las preferencias de consumo y el incremento de la popularidad de las energías “renovables” en el mercado, lo que tendría repercursiones en el desempeño financiero de una corporación dueña de plantas de carbón.

Políticas bancarias sobre financiación del carbón

Las restricciones al financiamiento por parte de los principales 6 bancos, hacia las 10 empresas dueñas de las plantas de carbón más mortíferas en Estados Unidos, son imprecisas, insuficientes y, en algunos casos, ni siquiera están comprometidas con restringirles sus recursos. Por lo tanto, es necesario que estos bancos adopten políticas más amplias para sus planes de eliminación gradual de apoyo a las compañías fósiles, establezcan restricciones hacia las empresas matrices dueñas de plantas de carbón en operación y se deshagan de las excepciones permitidas al financiamiento de proyectos específicos de infraestructura renovada para plantas de carbón antiguas.

A continuación, se describe la generalidad de las políticas ambientales que han adoptado dichos bancos:

1. Sobre las políticas energéticas del carbón. Barclays se ha limitado a no financiar mediante préstamos a proyectos nuevos de construcción de plantas. JP Morgan, Bank of America, Citi, Wells Fargo y Mitsubishi UFJ han implementado restricciones de préstamos, determinando que no financiarán proyectos nuevos de construcción de plantas ni la extensión de proyectos ya existentes (a menos que se utilice tecnología de captura de carbono, estos 5 bancos, excepto Citi, sí otorgarán el financiamiento). En cambio, la suscripción de actividades para la generación de energía con carbón no tiene restricciones, en los casos de JP Morgan, Bank of America, Citi, Wells Fargo y Mitsubishi UFJ. Solamente Barclays desarrolló limitaciones progresivas a sus servicios financieros de suscripción para empresas mineras y eléctricas del carbón, con un plazo hasta 2030.

2. Sobre las políticas de eliminación gradual de financiamiento al sector del carbón. JP Morgan, Bank of America y Wells Fargo no tienen fechas de retiro para su financiamiento a la energía del carbón. Barclays se han impuesto objetivos mundiales para 2035, a la par que Citi y Mitsubishi UFJ esperan abarcar la misma escala en 2040. Por lo mientras, Barclays y Citi procuran la eliminación gradual en Unión Europea y países de la OCDE para 2030 y Mitsubishi UFJ busca lograr una disminución de 50% para 2030.

Las empresas más mortíferas

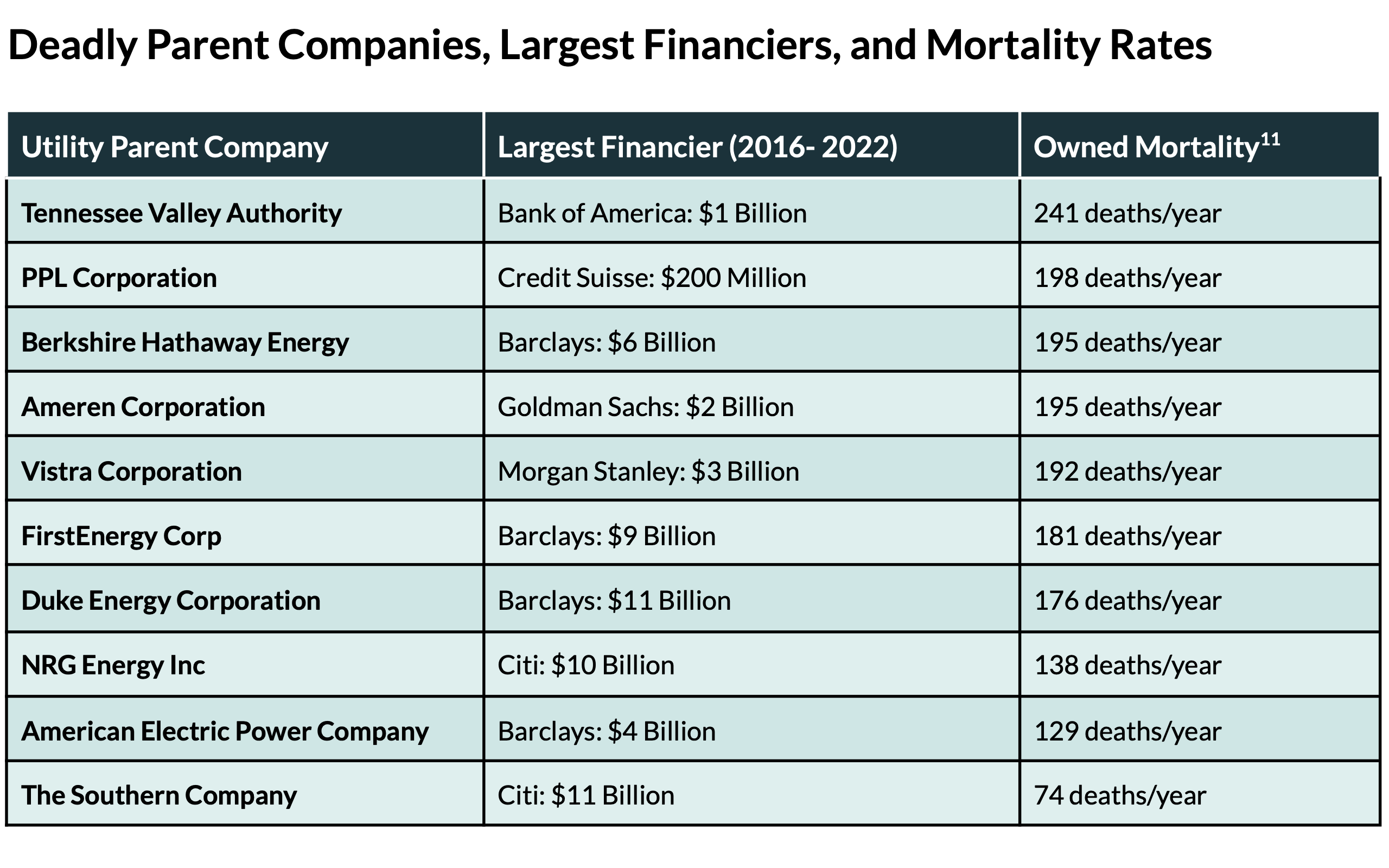

Mientras las plantas de carbón de las que son propietarias las 10 empresas mencionadas en el reporte sigan en operación, los índices de mortalidad y de contaminación seguirán creciendo (Dato crucial 7). A continuación, se mencionan los planes de retiro que tienen las empresas matrices de servicios públicos de carbón y las muertes prematuras en las que derivan por ello:

1. Tennessee Valley Authority. Es dueña de 3 plantas de carbón, las cuales planea retirar entre 2031 y 2033. La operación de sus plantas, hasta esas fechas, implica 1 906 muertes prematuras adicionales.

2. PPL Corporation. Es parcial o totalmente (en algunos casos) dueña de 5 plantas de carbón sin planes de retiro. Esto añade 198 muertes prematuras por año.

3. Berkshire Hathaway Energy. Es parcial o totalmente (en algunos casos) dueña de 11 plantas de carbón. Algunas de ellas tienen planes de cese gradual de actividades entre 2024 y 2039, lo que suma 997 muertes prematuras, hasta que se retiren por completo; mientras que otras no tienen planes de retiro, lo que provocará 71 muertes prematuras anuales extra.

4. Ameren Corporation. Es dueña de 1 planta de carbón, de cuyas unidades planea retirar 2 para 2036 y 2 dos para 2042. Esto agrega 3 192 muertes prematuras, hasta que se retire totalmente.

5. Vistra Corporation. Es dueña de 2 plantas de carbón, ninguna de las cuales tiene planes de retiro. Esto causará 192 muertes anuales, hasta que cesen sus actividades.

6. FirstEnergy. Es parcial o totalmente (en algunos casos) dueña de 4 plantas de carbón y no tienen planes de retiro. Esto causará 181 muertes prematuras anuales.

7. Duke Energy. Es dueña parcial o totalmente (en algunos casos) de 10 plantas de carbón. No tiene planes de retiro para algunas de sus unidades operativas en 2030 y solo para algunas de ellas considera hacerlo entre 2032 y 2035. Debido a las fechas de las unidades operativas con planes, será responsable por 1 349 muertes prematuras; mientras que, por las unidades sin fecha, provocará 73 muertes prematuras anuales.

8. NRG. Es dueña de 2 plantas de carbón. Aunque ha expresado su interés por retirar a una de ambas, no lo ha confirmado mediante ningún documento. La operación continua de esas 2 plantas seguirá causando 114 muertes prematuras anuales.

9. American Electric Power Company. Es dueña parcial o totalmente (en algunos casos) de 7 plantas de carbón y ninguna tiene planes de retiro. Esta empresa será responsable de 129 muertes prematuras anuales, hasta el cese de actividades.

10. The Southern Company. Es dueña parcial o totalmente (en algunos casos) de 3 plantas de carbón. Una de sus subsidiarias propuso la eliminación gradual de actividades de dos de ellas entre 2028 y 2035, pero su porcentaje de propiedad no es significativo para una de estas. Si la otra planta sí se retira para 2035, causará 770 muertes prematuras. Las plantas restantes sin planes oficiales de retiro provocarán 14 muertes prematuras anuales.

Conclusiones

Las instituciones financieras son pilares del sector energético fósil, por lo que resulta imprescindible que reconozcan su influencia y responsabilidad en el agravamiento de la crisis climática. Redirigir sus recursos hacia las energías “renovables” es un mandato ambiental y sanitario, aunque también una “oportunidad de negocio”.

En ese sentido, algunas recomendaciones para los bancos son: generar planes ambiciosos de transición neta cero (para la limitación y el retiro de la generación de energía fósil); fortalecer sus políticas de restricción para el financiamiento de proyectos específicos y de financiamiento corporativo orientado a los combustibles fósiles; aumentar los recursos concedidos al desarrollo de las energías “limpias”; garantizar la transparencia, al respecto de las emisiones de gases de efecto invernadero (GEI) resultantes de sus actividades en el mercado de capitales (p.e. la suscripción de bonos y acciones a empresas dueñas de plantas de carbón); evitar el financiamiento a las empresas matrices que perpetúen la emisión de GEI (a través de la expansión de plantas de carbón, la construcción de nuevas o la renovación de otras).

1. Según el reporte Under Controlled. How Federal Rules Could Curb Coal Plant Pollution, de las 200 empresas de servicios públicos (tanto de propiedad federal o cooperativa, como privada o de cotización pública) que colectivamente son dueñas de las plantas de carbón sin planes de cese de actividades y ubicadas en Estados Unidos, solamente 15 empresas matrices son responsables de más del 60% de las muertes prematuras por la contaminación de hollín emitido.

2. Las 10 empresas matrices dueñas de plantas de carbón más mortales son (de mayor a menor tasa de mortalidad): Tennessee Valley Authority, PPL Corporation, Berkshire Hathaway Energy, Ameren Corporation, Vista Corporation, First Energy Corporation, Duke Energy Corporation, NRG Energy Inc, American Electric Power y The Southern Company. Estas empresas operan en 16 de los 50 estados de Estados Unidos. En la tabla 1 se exhiben a los principales financiadores de estas empresas.

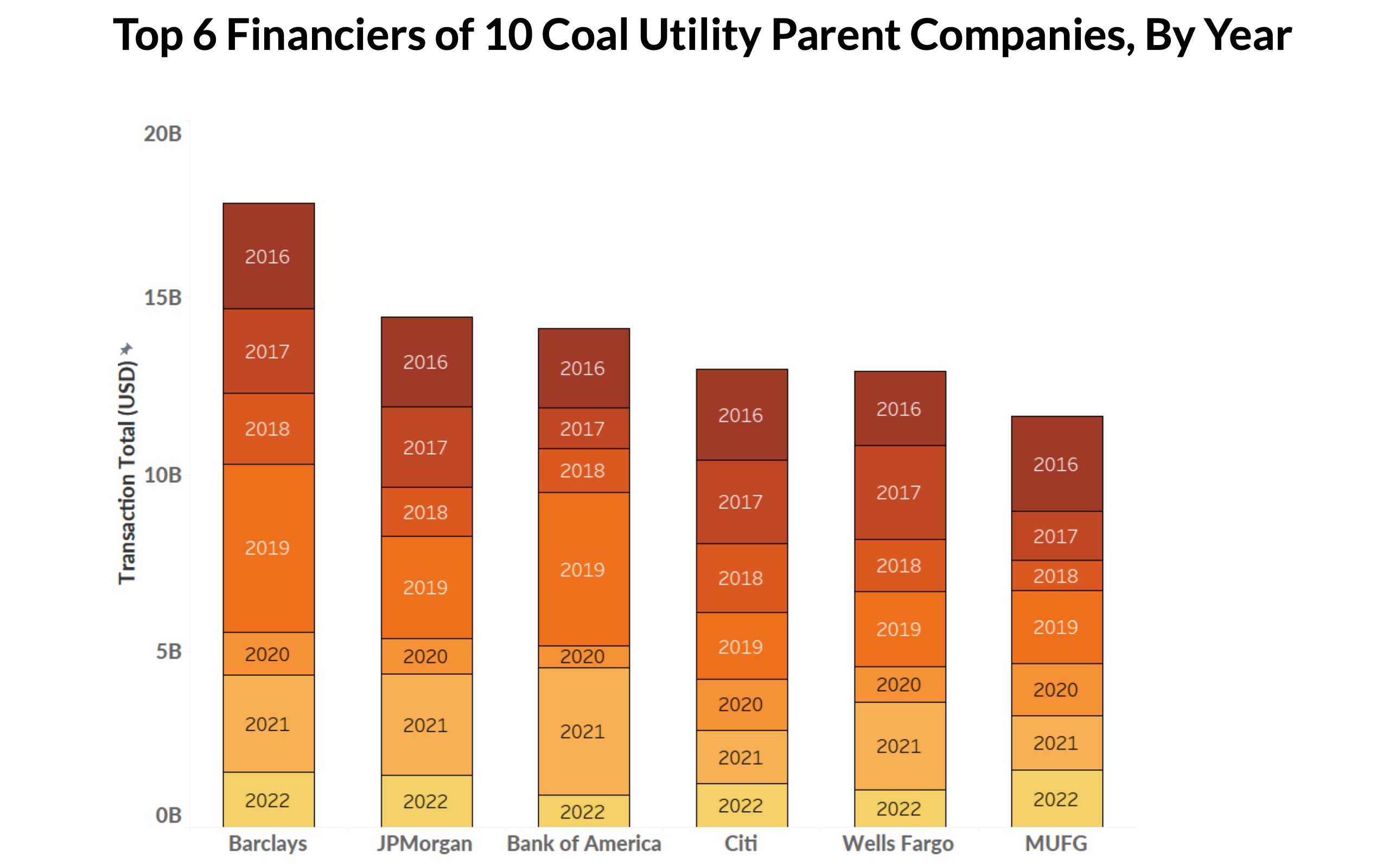

3. Desde 2016, se han inyectado 166 mil millones de dólares a las 10 empresas matrices de servicios públicos de carbón más letales. El 50%, equivalente a 83.8 mil millones de dólares, corresponde al financiamiento de tan solo 6 bancos: Barclays (banco inglés), JPMorgan Chase (banco estadounidense), Bank of America (banco estadounidense), Citi (banco estadounidense), Wells Fargo (banco estadounidense) y Mitsubishi UFJ (o MUFG, banco japonés). En la gráfica 1 se muestra cómo se concentró anualmente el financiamiento hecho a las empresas dueñas de plantas de carbón, desde 2016 hasta 2022, por banco (los 6 principales) y en miles de millones de dólares.

4. Los préstamos de propósito general (financiamiento corporativo) son fondos flexibles que proveen de recursos a las empresas, sin la obligación de dirigirlos a un proyecto en particular. Por ejemplo, pueden ser usados para los gastos de operación que la empresa requiere para continuar funcionando diariamente: salarios, mejoras de equipo, infraestructura de soporte, por mencionar algunos casos. En contraste, los préstamos de proyectos específicos (financiamiento de proyectos) deben ser pagados por la empresa a través de las ganancias generadas por el proyecto, así que dependen directamente de él. Entre 2016 y 2022, el financiamiento corporativo que los principales bancos dirigieron a esas 10 empresas matrices dueñas de plantas de carbón en Estados Unidos fue de 53% en forma de préstamos, equivalente a 88.4 mil millones de dólares, y 47% en forma de suscripción de bonos y acciones, igual a 77.8 mil millones de dólares. De dichas suscripciones, 91% fueron bonos y 9% acciones.

5. En la investigación titulada Capital markets: The hidden pipeline for fossil fuel financing se explica que casi el 66% del financiamiento proveniente de los bancos más grandes de Estados Unidos y dirigido hacia 30 de las mayores -y crecientes- empresas de combustibles fósiles del mundo, se realizó mediante la suscripción o aseguramiento. De igual manera, el reporte destaca que varios bancos no incluyen sus actividades de suscripción dentro de sus objetivos de reducción de emisiones de GEI. Así, se desvia la atención que inversores y reguladores prestan a sus cada vez más alejados objetivos de “transición neta cero”, pues estos solo cubren a sus actividades crediticias o de préstamo, a la par que abarrotan de recursos a las empresas fósiles mediante actividades de suscripción.

6. Entre 2016 y 2022, la financiación de la deuda (hecha a través de bonos y préstamos) representó 96%, equivalente a 159.5 mil millones de dólares, de la financiación de las empresas matrices de servicios públicos.

7. Según la Agencia Internacional de Energía (IEA, por sus siglas en inglés), es necesario que las plantas de carbón de las economías “desarrolladas” cierren para 2030, si se quieren alcanzar las emisiones netas cero para 2050. Las 10 empresas matrices de servicios públicos de carbón, mencionadas en este reporte, operan sus plantas sin planes de retiro previo a 2030. Esto provoca 1 719 muertes prematuras adicionales al año, las cuales pueden verse desglozadas en la tabla 2, donde pueden ubicarse a las empresas dueñas de las plantas, sus principales financiadores, la cantidad de recursos inyectados (en dólares) en los últimos 6 años y la tasa de mortalidad anual, por empresa.

Merleaux, April et al. [2023], Banking on climate chaos. Fossil fuel finance report 2023, California, Rainforest Action Network/BankTrack/Indigenous Environmental Network/Oil Change International/Reclaim Finance/Sierra Club/Urgewald, 8 de febrero,

103 pp, https://www.bankingonclimatechaos.org/wp-content/uploads/2023/08/BOCC_20...

Shraiman, Adele y Ben Cushing [2023], Capital markets: The hidden pipeline for fossil fuel financing, California, Sierra Club, 24 de julio, 14 pp, https://www.sierraclub.org/sites/default/files/2023-07/Sierra-Club-Capit...

Prull, Daniel [2023], Under Controlled. How Federal Rules Could Curb Coal Plant Pollution, California, Sierra Club, 24 de mayo, 19 pp, https://coal.sierraclub.org/sites/nat-coal/files/2663%20Under%20Controll...

El despliegue del gran capital transnacional no podría lograrse sin la previa preparación del terreno, en el que juegan un papel fundamental las instituciones internacionales y los Estados que las impulsan, aparte de los procesos sociohistóricos de dominación patriarcal, racial y de clase, en los que todo esto descansa. Un reducido grupo de bancos (en su mayoría estadounidenses) promueve el flujo de recursos hacia el ecocidio, instituciones que luego son alimentadas por las “ganancias” recabadas por la destrucción socioecológica que auspician. El tamaño del valor de cada banco y de cada empresa patrocinada, es proporcional al “tamaño” del colapso ecológico-civilizatorio.

{kind=link}

{kind=link}

{kind=link}