Cross-border investment. Slow flows. The movement of global capital is in decline and is being rerouted by geopolitics.

The Economist [2024], "Cross-border investment. Slow flows. The movement of global capital is in decline and is being rerouted by geopolitics", The Economist, London, 11 de mayo, https://www.economist.com/special-report/2024/05/03/the-movement-of-capi...

The Economist describe que actualmente los flujos mundiales de capital (el capital que procede de la cartera de los inversionistas, de los préstamos de los bancos o de las inversiones de las empresas), como la inversión extranjera directa (IED), se han reconfigurado para orientarse en función de criterios geopolíticos. Es decir, el movimiento de capitales transfronterizos se hace pensando en la seguridad nacional así como en las relaciones geopolíticas que se tienen con la nación receptora del capital, y viceversa. El ejemplo perfecto de esto es la guerra comercial sinoestadounidense que se caracteriza por los vetos y restricciones al comercio por parte de Estados Unidos hacia China.

La nota indica que tal reconfiguración resulta benéfica para los países “no alineados” o “emergentes” porque pueden establecer relaciones comerciales con diferentes bloques o naciones (y tener estabilidad financiera) sin involucrarse en sus problemas geopolíticos. Sin embargo, tal situación también puede ser un signo de mal augurio en el largo plazo porque la tendencia marca que luego de la caída de todos los tipos de flujo de capital durante la crisis financiera de 2007-2009, ninguno se ha recuperado; inclusive se profundizo más luego de la guerra comercial entre China y Estados Unidos durante el mandato de Donald Trump. The Economist enfatiza que en la medida en que los bloques geopolíticos se sigan separando, el mundo puede empobrecerse más (datos cruciales 1 y 2).

A la hora de la verdad

La nota presenta análisis estadísticos en donde se analiza el comportamiento de la IED en lo que va del periodo 2003-2022. Los resultados indican que existe una caída en el periodo señalado; asimismo, se han reorientado las inversiones junto con ganancias desiguales. En tal sentido, las economías emergentes de América y Europa resultaron más beneficiadas (sobre todo aquellas que estrechan lazos con Estados Unidos) que las asiáticas. Lo anterior sugiere que la alineación geopolítica juega un papel importante en el desvío de la IED (datos cruciales 3-6).

El comportamiento de la IED no parece preocupar ni a lo creadores de políticas ni a los gobernantes. The Economist explica que esto puede deberse a que en teoría, permitir una mayor libertad al flujo de capitales trae consigo más beneficios que pérdidas. Esto es, más oportunidades a empresas e inversionistas, nuevas redes comerciales junto con la innovación. En suma, fomenta el crecimiento “allí en donde puede faltar”.

Más despacio, se va demasiado rápido

En la práctica no se pueden cuantificar los beneficios sin tomar en cuenta las implicaciones de la entrada repentina de mucha IED. Las evidencias históricas demuestran que se pueden provocar crisis financieras mundiales. Tal es el caso de las avalanchas de capital e inversiones en los países emergentes que provocaron la crisis financiera asiática de 1998, o la crisis de la deuda latinoamericana de los años ochenta. The Economist enfatiza que el problema actual es que muchos países ahora están perdiendo IED (países ricos y sobre todo los países más pobres). De acuerdo con el Fondo Monetario Internacional (FMI), la IED es la más adecuada para estimular el crecimiento y repartir el riesgo entre empresas e inversionistas (datos cruciales 7-9).

La nota concluye recordando que el recrudecimiento de la política monetaria de la Reserva Federal estadounidense hizo (y hace) que la pasaran mal las economías emergentes latinoamericanas. De ahí también la reticencia asiática hacia la total dependencia de la IED.

Mientras tanto, quienes pierden más son las economías de renta baja. Al tener que lidiar con los problemas geopolíticos del nuevo mundo, junto con la poca influencia económica que poseen, son vulnerables ante la nueva reconfiguración de los flujos de capital.

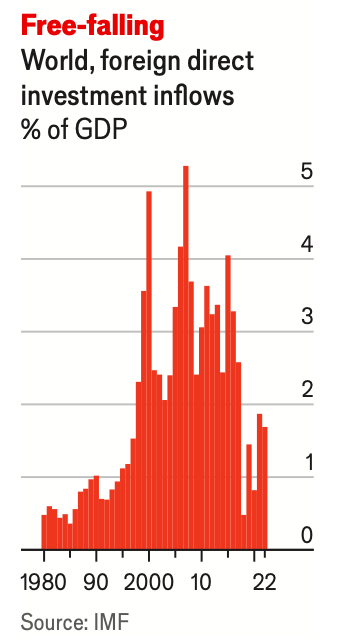

1) Un estudio de economistas del Fondo Monetario Internacional (FMI) que se publicó en abril de 2023 reveló que la Inversión Extranjera Directa (IED) bruta mundial (como porcentaje del Producto Interno Bruto [PIB] mundial) cayo de una media de 3.3% en la década de 2000, hacia 1.3% entre 2018-2022. Por otro lado, tras la invasión rusa en Ucrania en 2022, los flujos de capital transfronterizos hacia los países que apoyan a Rusia en la corte de la Organización de Naciones Unidas (ONU), disminuyeron entre 20-60% respectivamente.

2) La figura 1 muestra el flujo de inversiones realizadas en el periodo 1980-2022 como porcentaje del PIB.

3) Los investigadores del FMI analizaron datos sobre 300 mil inversiones transfronterizas nuevas realizadas entre 2003-2022. De ahí se reveló que existió una rápida caída de los flujos de IED hacia China tras el aumento de las restricciones comerciales en 2018. En tal sentido, hasta 2022, la IED con destino a China se redujo en 50% para los sectores estratégicos (los flujos de IED estratégica hacia Europa y Asia también de redujeron, pero no tanto; en América, permanecieron estables).

4) Los investigadores del FMI también indicaron que la IED destinada al sector chino de los chips se multiplicó por cuatro, pese a que la IED destinada en ese rubro también se incrementó considerablemente en otras naciones de Asia, así como de América.

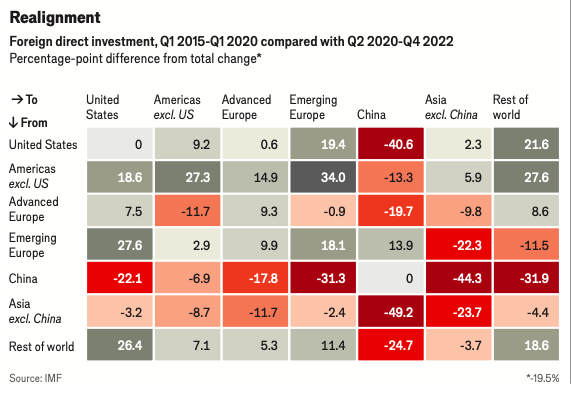

5) Los investigadores del FMI compararon las inversiones realizadas en diferentes regiones entre 2015-2020 con respecto a las propias del periodo 2020-2022. En ese aspecto, de un periodo a otro, los flujos intermedios de IED disminuyeron en promedio 20%: América y los países de Europa –especialmente los emergentes– ganaron relativamente; China y el resto de Asia tuvieron un descenso incluso menor que el promedio.

6) La figura 2 muestra como la alienación geopolítica fluye entre pares de países geopolíticamente próximos. La nota sugiere que tal porcentaje ha aumentado considerablemente en la última década, en tanto la proximidad geopolítica es más importante que la geográfica.

7) En efecto, existe un incremento de las posiciones transfronterizas brutas, al pasar de 115% del PIB mundial en 1990 hacia 374% en 2022.

8) En 2016, el FMI identificó 152 episodios de “oleadas” de entradas de capital grandes en 53 países con mercados emergentes entre 1980 y 2014. El análisis del FMI señala que cerca de 20% de esos países acabaron en crisis bancarias en los dos años siguientes al fin de la oleada; eso incluye además, 6% que desembocó en crisis gemelas bancarias y monetarias. El FMI sugiere además que lo que realmente desestabiliza son las repentinas avalanchas de préstamos bancarios.

9) El estudio del FMI de 2023 modelizaba el impacto de la fragmentación del mundo en bloques separados de IED centrados en América y China, con India, Indonesia y América Latina como países no alineadas. Se estimó que el impacto en el PIB mundial sería de 1% al cabo de cinco años, y de 2% a largo plazo. La pérdida de crecimiento se concentraría en los dos bloques; las regiones no alineadas podrían beneficiarse. No obstante, un menor crecimiento mundial (junto con la posibilidad de que se vieran obligadas a unirse a un bloque) podría convertirlo en una pérdida.

Observar la trayectoria del capitalismo desde el flujo de capitales no sólo evidencia el mito del libre mercado sino que también demuestra el gran peso que tiene el capital transnacional dentro del capitalismo contemporáneo.

La injerencia de los gobiernos en el terreno de lo geopolítico, lejos de perjudicar a las empresas e inversionistas, termina incrementando la dependencia hacia los hegemones al igual que erosionando la actividad local dentro las economías no desarrolladas. La nota lo demuestra, las economías no desarrolladas no poseen una estructura fiscal y financiera acorde al nivel de tales inversiones, lo único que se provoca es un incremento de las desigualdades así como de la concentración de capitales.

En perspectiva, se puede argumentar a favor o en contra de tal reestructuración. Lo crucial yace (con todo y tensiones geopolíticas) en que la base sigue permaneciendo intacta: la acumulación e incremento de las ganancias.