Big spender. China is stumping up for the world’s decarbonisation. Will it keep paying?

The Economist [2024], "Big spender. China is stumping up for the world’s decarbonisation. Will it keep paying?", The Economist, London, 16 de noviembre, https://www.economist.com/china/2024/11/12/mega-polluter-china-believes-...

La nota pone el foco en el papel de China como principal financista global en tecnologías limpias, una realidad que contrasta con la imagen común que la presenta como país poco comprometido con el financiamiento climático, lo cual no siempre es reconocido en los foros multilaterales, además de que se destaca su papel como principal emisor de gases de efecto invernadero. En los últimos años, China ha movilizado una cantidad de recursos sin precedentes para transformar su matriz energética y posicionarse como líder en la producción, consumo y exportación de tecnologías bajas en carbono (dato crucial 1).

Con la producción de paneles solares, baterías de litio y vehículos eléctricos, el país asiático destaca por su liderazgo en la transición energética. Esto lo convierte en un actor central en la instalación de capacidad renovable, impulsando tanto la oferta como la demanda (dato crucial 2).

El artículo describe, además, el abanico de políticas que explican este proceso: desde incentivos al estilo europeo —como tarifas garantizadas— hasta herramientas más asociadas al modelo chino, como subsidios directos, financiamiento estatal y fondos públicos con participación en empresas privadas. (dato crucial 3)

Dos pilares centrales permiten entender la magnitud de esta transformación. Primero, la estructura macroeconómica de China, con elevadas tasas de ahorro interno, que facilita la canalización eficiente del capital hacia sectores estratégicos. Segundo, su política industrial activa combina subsidios directos, acceso preferencial a financiamiento, mecanismos de gobernanza compartida y una clara orientación estatal a la innovación tecnológica, lo que ha consolidado un ecosistema productivo favorable para la transición energética (dato cruciales 4 y 5)

Sin embargo, el auge en la producción de la tecnología necesaria para la transición energética, no está exenta de consecuencias: exceso de oferta, endeudamiento de gobiernos locales y una creciente tensión comercial con países que acusan a China de competir "injustamente" con productos baratos. En consecuencia, Estados Unidos y Unión Europea han impuesto aranceles a autos eléctricos, baterías y paneles solares chinos, lo que ha encendido nuevas alertas sobre una posible guerra comercial verde.

Pese a las acusaciones internacionales y la reducción progresiva de subsidios, la industria verde en China está entrando en una nueva fase: más competitiva, menos dependiente del apoyo estatal y con capacidad para sostener su crecimiento por eficiencia propia. Este cambio refleja no solo una maduración tecnológica, sino también una apuesta estratégica por consolidar su posición como líder estructural de la economía descarbonizada (dato crucial 7).

No obstante, el compromiso con el sector se mantiene. El presidente chino, Xi Jinping, ha definido este sector como parte de las “nuevas fuerzas productivas”, anclándolo a su visión de largo plazo para el desarrollo del país.

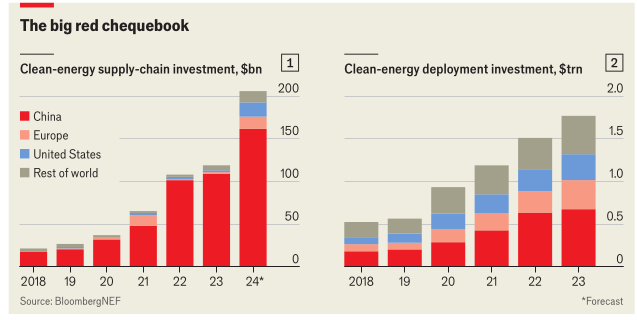

1- Entre 2018 y 2023, China concentró casi 90% de la inversión global en infraestructura de tecnologías limpias (aproximadamente 378 mil millones de dólares). La gráfica 1 muestra la inversión en la cadena de suministro de energía limpia, mientras que en la gráfica 2 se aprecia la inversión en el despliegue de energía limpia; ambos casos, a nivel mundial.

![]()

2- En 2023, China instaló 300 GW de capacidad renovable y absorbió 38% de la inversión mundial en tecnologías limpias.

3- El sector de vehículos eléctricos recibió 231 mil millones de dólares en subsidios entre 2009 y 2023.

4- En 2024, las inversiones verdes en China aportaron 40% al Producto Interno Bruto (PIB).

5- China representa más de 80 % de la capacidad de fabricación global de paneles solares, más del 70 % de baterías y cerca de 60 % de electrolizadores, siendo clave para el hidrógeno verde.

6- China financia su transición mediante el uso de “fondos guía industriales”, mecanismos público-privados que canalizan ahorro nacional hacia sectores estratégicos como almacenamiento energético, energía solar, eólica e hidrógeno.

7- Las tarifas garantizadas (feed-in tariffs), introducidas en 2011, jugaron un rol decisivo en atraer inversión privada a renovables en China. Aunque estos apoyos se han ido retirando desde 2021, el ritmo de instalación no se ha desacelerado.

8- En 2023, las energías limpias en China superaron por primera vez la inversión en combustibles fósiles a nivel global. Solo en manufactura de tecnologías limpias, China invirtió 130 miles de millones de dólares, 10 veces más que Estados Unidos.

El desarrollo de las energías renovables en China resulta especialmente útil para analizar cómo los estados pueden dirigir estratégicamente el desarrollo de sectores intensivos en conocimiento, sin depender exclusivamente de los mercados. A través de políticas públicas activas, financiamiento directo y coordinación institucional, China ha conseguido ampliar su base productiva verde y colocarse como un actor clave en la economía del clima. Esta trayectoria permite discutir los márgenes de acción que tienen los países emergentes frente a las reglas del comercio global y la arquitectura financiera internacional.

Desde la óptica de los mercados de trabajo, también invita a pensar los impactos laborales de la transición energética. La expansión del sector verde chino no solo responde a objetivos ambientales, sino también a la necesidad de sostener crecimiento económico y modernizar su estructura industrial. Al mismo tiempo, la tensión entre inversión estatal y competencia internacional plantea interrogantes sobre la sostenibilidad de este modelo a largo plazo, especialmente cuando se combina con procesos de sobreproducción, endeudamiento público, presión externa, así también la tragedia climática y ambiental actual.

El tema de fondo es que el auge de las energías renovables en China coexiste con la cantidad creciente de emisiones que resultan del acelerado crecimiento económico, mismas que tienen un impacto global para precipitar una catástrofe ambiental.

{kind=link}