Carbon bargain. The energy transition will be much cheaper than you think

The Economist [2024], "Carbon bargain. The energy transition will be much cheaper than you think", The Economist, London, 16 de noviembre, https://www.economist.com/interactive/briefing/2024/11/14/the-energy-tra...

Pagar la factura del clima

El artículo cuestiona la idea ampliamente aceptada por escépticos y defensores del clima, por igual de que la transición energética global será excesivamente costosa. The Economist argumenta que esta suposición está basada en modelos defectuosos que sobreestiman sistemáticamente los costos de descarbonizar la economía global. En realidad, el costo incremental anual para alcanzar las metas climáticas (menos de 1% del Producto Interno Bruto (PIB) mundial) es mucho menor al que comúnmente se difunde y, en comparación con los daños del cambio climático, representa una inversión racional.

Supuestos de Bakuky

Este apartado critica los modelos predominantes utilizados para estimar el costo de la transición energética global, muchos de los cuales fueron discutidos en la cumbre climática de la ONU en Bakú. Según el artículo, tanto los escépticos como los activistas del cambio climático coinciden en que la descarbonización será extremadamente cara, pero esa coincidencia parte de supuestos erróneos. En particular, cuatro sesgos sistemáticos inflan artificialmente las proyecciones de costo:

-Suponen recortes de emisiones excesivamente rápidos y, por tanto, muy costosos.

-Proyectan un crecimiento económico y poblacional poco realista, sobre todo en países en desarrollo.

-Subestiman los avances tecnológicos (por ejemplo, la caída del costo de paneles solares y baterías de litio).

-No comparan adecuadamente los costos con escenarios de inacción o mantenimiento del modelo basado en combustibles fósiles.

Como resultado, se sobreestima el costo real de reducir emisiones. Por ejemplo, el gasto necesario para limitar el calentamiento a 2 °C meta principal del Acuerdo de París es relativamente bajo si se compara con el costo de mantener el modelo actual basado en combustibles fósiles (dato crucial 1). Estudios como los de Wood Mackenzie estiman que la diferencia entre invertir para una transición energética o continuar con un sistema basado en combustibles fósiles es de apenas 0.5 % del PIB mundial anual. Además, el artículo subraya que los modelos suelen ignorar que, incluso en un escenario sin transición, el mundo tendría que invertir fuertemente para satisfacer la creciente demanda energética. Por tanto, no se trata de si invertir o no, sino en qué tipo de energía se hará esa inversión.

En Dubái, no hay nada que el dinero no pueda lograr

Aquí se muestra cómo las cifras recientes de inversión en energía evidencian una transformación estructural tras el Acuerdo de París. En 2015, la mayor parte del capital se dirigía a los combustibles fósiles; sin embargo, para 2024, las tecnologías limpias ya captan casi el doble de inversión (dato crucial 2). Este cambio no solo incluye generación renovable, sino también vehículos eléctricos, bombas de calor y redes inteligentes. Por ejemplo, se estima que la inversión global en energía solar superará 500 mil millones de dólares en 2025 (dato crucial 3).

A pesar de este avance, muchas de estas inversiones aún no generan reducciones inmediatas de emisiones. Tal es el caso de los autos eléctricos en China, que dependen de una matriz energética basada en carbón. No obstante, el panorama climático ha mejorado: los modelos más recientes proyectan un calentamiento menor al previsto en 2015, aunque todavía por encima de las metas del Acuerdo de París (dato crucial 4).

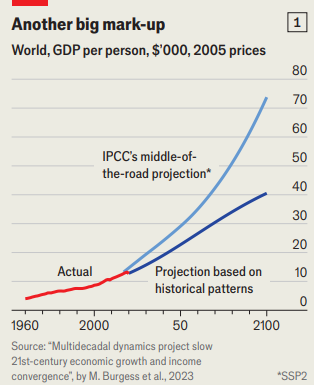

El artículo también expone las debilidades estructurales de los modelos actuales de descarbonización y transición energética. Por un lado, enfrentan limitaciones técnicas y logísticas reales; por otro, presentan diversos sesgos. Uno de los más relevantes es cómo se modela el crecimiento económico futuro: los escenarios más utilizados suelen asumir una expansión demográfica y económica poco realista, lo que infla el costo estimado de la transición. En cambio, los modelos que incorporan menores tasas de crecimiento —en especial en países en desarrollo— muestran que la inversión necesaria puede ser mucho menor.

Este sesgo queda ilustrado en la gráfica Another big mark-up, que muestra cómo las proyecciones del IPCC han sobrestimado sistemáticamente el crecimiento del PIB per cápita si se comparan con tendencias históricas (datos cruciales 5 y 6).

En resumen, el “costo del clima” ha sido sobredimensionado porque muchos modelos se basan en supuestos demasiado optimistas sobre crecimiento futuro y sobre tecnologías más costosas de lo que realmente son.

Reducción de Sharm

Este apartado analiza cómo incluso metas más flexibles —como limitar el calentamiento global a 2 °C podrían alcanzarse con inversiones asumibles, especialmente si se actúa con rapidez. Modelos que incorporan dinámicas realistas de innovación (como la ley de Wright, que predice caídas de costos por duplicación de capacidad) muestran que una transición rápida y económica es posible (datos cruciales 7 y 8). Pero advierten que cuellos de botella en logística, manufactura e instalación pueden frenar esa caída de costos, lo que exige coordinación política.

Además, el artículo destaca que muchos cálculos sobre el costo de la transición omiten considerar el contrafactual: incluso si no se hace nada, se seguirá invirtiendo en energía, y esa inversión también es costosa. Por ejemplo, Wood Mackenzie calcula que el escenario de “transición retrasada” costará solo 0.5 % menos del PIB global anual que un escenario de acción climática efectiva (dato crucial 9). Así, la verdadera diferencia de costo entre actuar y no actuar es marginal, mientras que los beneficios en mitigación de daños climáticos son significativos.

Se identifican tres obstáculos principales: la dificultad de reducir emisiones en sectores como agricultura, el alto costo del capital en países en desarrollo y la política, que muchas veces impone restricciones innecesarias o privilegia intereses particulares por encima del bien común.

A pesar de estos desafíos, el artículo concluye que el costo de la transición ha sido exagerado tanto por escépticos climáticos como por activistas. La descarbonización no es una utopía cara, sino un proyecto viable si se diseña con inteligencia económica y voluntad política.

1- El costo incremental de limitar el calentamiento global a 2 °C equivale a solo 0.5 % del Producto Interno Bruto (PIB) mundial anual. La consultora Wood Mackenzie estima que lograr este objetivo climático requeriría una inversión adicional de aproximadamente 13 billones de dólares a lo largo de 25 años, lo cual representa cerca de 0.5 % del Producto Interno Bruto (PIB) global por año, una proporción manejable dadas las dimensiones de la economía mundial.

2- En 2024, la inversión global en energía alcanzó los 3 billones de dólares, siendo tres cuartas partes de origen privado y un cuarto público.

3- La energía solar recibirá más de 500 mil millones de dólares en inversión durante 2024, más que cualquier otra fuente de generación.

4- En 2015, el informe del Programa de las Naciones Unidas para el Medio Ambiente (UNEP) estimaba un calentamiento de casi 5 °C; hoy las proyecciones oscilan entre 2.4 y 3 °C, dependiendo del modelo.

5- Modelos como el SSP2 del Panel intergubernamental sobre cambio climático (IPCC, por su sigla en inglés) han sobrestimado el crecimiento económico futuro; nuevas proyecciones sugieren que los costos de transición serán menores.

6-Las proyecciones del IPCC (SSP2) sobreestiman el crecimiento económico futuro en comparación con las tendencias históricas. Esta sobreestimación infla los costos proyectados de la transición energética Ver gráfico 1.

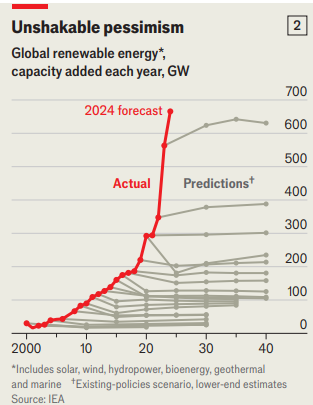

7-Los modelos y escenarios utilizados subestimaron de manera persistente la expansión de energías renovables. En 2024, la capacidad añadida superará los 600 GW, por encima de todas las predicciones anteriores Ver gráfico 2.

8- El escenario de transición retrasada de Wood Mackenzie implicaría 52 billones de dólares de inversión en energía hasta 2050, frente a 65 billones de dólares si se actúa para limitar el calentamiento.

9- El costo de capital para una planta solar en Alemania es de 7%; en Zambia, por condiciones financieras adversas, se eleva a 38%.

Se proporciona evidencia crítica sobre cómo las decisiones de inversión, proyecciones de crecimiento económico y supuestos tecnológicos pueden alterar radicalmente la percepción del costo de la transición energética. Este análisis cuestiona tanto las narrativas catastrofistas como las justificadamente alarmistas, y apunta a una visión más equilibrada, en la que la transición no es un lujo, sino una decisión racional desde la perspectiva costo-beneficio.

Desde una óptica de economía del desarrollo, es clave destacar la desigualdad en los costos de financiamiento climático: los países del Sur global enfrentan tasas de interés mucho más altas, lo que encarece su transición. Por tanto, si se desea una transición justa, será necesario rediseñar las condiciones de financiamiento internacional, junto con políticas públicas orientadas a acelerar la adopción de tecnologías limpias, especialmente en sectores difíciles de descarbonizar como agricultura o transporte pesado.

Este enfoque conecta con los debates actuales sobre economía ecológica, transición justa y financiamiento climático sostenible, todos ellos prioritarios en foros multilaterales como la COP.

{kind=link}

{kind=link}