Stocks. Why the American stockmarket reigns supreme

The Economist [2024], "Stocks. Why the American stockmarket reigns supreme", The Economist, London, 19 de octubre, https://www.economist.com/special-report/2024/10/14/why-the-american-sto...

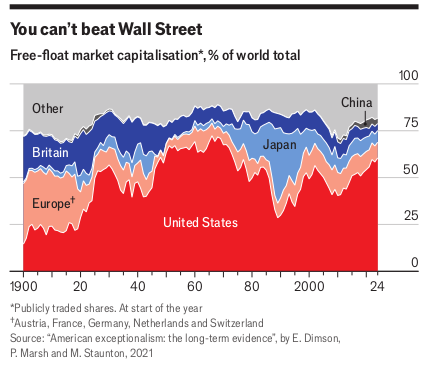

A lo largo del siglo XXI, el mercado accionario estadounidense ha tenido la mayor rentabilidad en escala global (dato crucial 1). Este predominio es notorio en un contexto en que la cuota de Estados Unidos en la economía real se ha reducido a la mitad de lo que era en los años setenta del siglo XX y en el que el crecimiento asiático ha sido vigoroso.

Entre los factores de este predominio se destacan:

* Es un fenómeno de largo plazo, al menos de todo el siglo XX (dato crucial 2).

* Estados Unidos combina alta rentabilidad con masividad de las transacciones accionarias.

* Los inversionistas valoran más sus inversiones en el mercado de Estados Unidos, cuestión que refiere una práctica ligada a las expectativas y la especulación. Estas valoraciones mayores están ligadas a la presencia de las empresas con las mayores capitalizaciones del mundo ("las 7 magníficas: Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia, Tesla), a los mayores niveles de reinversión de ganancias, y a la posibilidad de hacer operaciones cuantiosas sin que el precio de las acciones varíe demasiado, en tanto existen suficientes posibles compradores.

Se detectan tres patrones de concentración: geográficamente en Estados Unidos, sectorialmente en las acciones de las empresas de tecnología, y a nivel de empresas en las "7 magníficas". Este tipo de domino es un proceso de autorefuerzo: las empresas prefieren localizarse en Estados Unidos por sus mercados de capital.

A pesar de sus fortalezas, la expectativa es que las ganancias se reduzcan en el mercado accionario estadounidense, debido principalmente al crecimiento de otros mercados, el de China en particular (dato crucial 3). No obstante, se considera que el predominio estadounidense se mantendrá, debido a que la asimetría es muy grande respecto de los mercados competidores.

2. Durante el siglo XX, las acciones que se comercian en Estados Unidos produjeron un retorno real de 7% anual, frente a 4.9% para el resto de mercados.

3. De acuerdo con analistas de Goldman Sachs, para 2075, la cuota de los mercados emergentes será de 55% de la capitalización de mercado global.

La financiarización es una de los principales fundamentos de la hegemonía de Estados Unidos. El análisis somero sobre el desempeño de sus mercados accionarios muestra la ventaja con la que cuenta frente a sus principales competidores, en una perspectiva de largo plazo (más de 120 años de predominio).

En la perspectiva de la trayectoria del capitalismo, la financiarización es un elemento de fragilidad, dado que una crisis financiera puede desencadenar catástrofes económicas y sociales que desarticulen sociedades que de por sí decaen.

{kind=link}