The new masters of the universe

The Economist [2025], "The new masters of the universe", The Economist, London, 31 de mayo, https://www.economist.com/special-report/2025/05/23/financial-giants-are...

La historia del sistema financiero estadounidense muestra que los grandes desastres suelen desembocar en reformas regulatorias profundas: la Guerra Civil trajo la supervisión bancaria federal, la Gran Depresión derivó en el seguro de depósitos y la crisis de 2008 originó la Ley Dodd-Frank. Sin embargo, la tendencia es que con el tiempo estas medidas se debiliten, las lecciones se olviden y surjan nuevos actores que desplazan a los bancos tradicionales. Tras 2008, la imposición de mayores requisitos de capital y el reforzamiento de la vigilancia limitaron el margen de acción de la banca. En ese vacío prosperaron los gestores de activos y los fondos de cobertura, que crecieron en actividades como el crédito privado y el arbitraje financiero. Su auge estuvo respaldado por la política monetaria laxa y la fuerte demanda global de activos estadounidenses, consolidando la percepción de que representan un nuevo orden más dinámico y resistente que el anterior.

El orgullo precede a la caída

A pesar de la aparente estabilidad alcanzada, la presidencia de Donald Trump introdujo riesgos adicionales. En abril de 2025, el anuncio de aranceles masivos sacudió violentamente a los mercados, provocando una caída bursátil entre las más pronunciadas desde la Segunda Guerra Mundial y un aumento abrupto en el costo de financiamiento de las empresas. Aunque la marcha atrás parcial del presidente estabilizó temporalmente la situación, la tensión entre la sofisticación del sistema financiero y la fragilidad política es evidente. A esto se suman problemas estructurales: una deuda nacional cercana a máximos históricos y precios de activos que podrían desplomarse si los inversionistas internacionales perdieran confianza. Bajo estas condiciones, la resiliencia demostrada en el corto plazo podría ser solo una ilusión, y el sistema sigue expuesto a choques que podrían desencadenar una nueva crisis (dato crucial 1).

1- En abril de 2025, los aranceles impuestos por Donald Trump generaron una de las cinco peores caídas bursátiles de dos días desde la Segunda Guerra Mundial; la deuda nacional de Estados Unidos asciende a 36 billones de dólares, cercana a niveles récord en relación con el PIB.

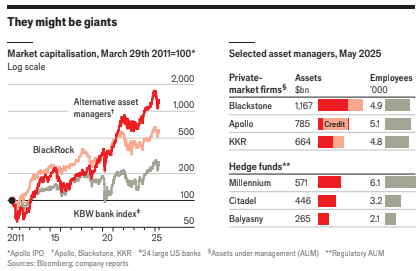

2- Apollo, Blackstone y KKR administran en conjunto 2.6 billones de dólares en activos, frente a 570 000 millones hace una década. El valor de mercado combinado de estas firmas y BlackRock pasó de 125 000 millones a 500 000 millones, es decir, de representar el 10% del valor de los bancos estadounidenses a alcanzar 21% actual.

La gráfica muestra el crecimiento acelerado de los principales gestores de activos (Apollo, Blackstone, KKR, BlackRock) y grandes fondos de cobertura (Citadel, Millennium), destacando cómo su capitalización y activos bajo gestión superan ampliamente el crecimiento de los bancos tradicionales en la última década.

Se nos muestra cómo la transformación de Wall Street refleja dinámicas de innovación financiera, desplazamiento regulatorio y concentración de poder económico. La sustitución de la banca tradicional por fondos privados y gestores de activos responde a una lógica de búsqueda de rentabilidad en espacios menos regulados, lo que genera nuevas formas de riesgo sistémico que desafían a los marcos de supervisión. Al mismo tiempo, la vulnerabilidad de la economía estadounidense frente a su endeudamiento masivo y a la inestabilidad política evidencia los límites de su hegemonía financiera. Este caso permite analizar cómo la convergencia entre bancos y no bancos redefine los mecanismos de intermediación, plantea tensiones entre estabilidad y especulación, y ofrece un terreno fértil para estudiar las contradicciones del capitalismo contemporáneo en su fase financiera.