ExxonMobil, Shell and systemic risk – prisoners of their assets?

Benham, Harry [2023], ExxonMobil, Shell and systemic risk – prisoners of their assets?, Carbon Tracker, 30 de marzo, https://carbontracker.org/exxonmobil-shell-and-systemic-risk-prisoners-o...

El documento analiza el vínculo que tiene el cambio climático, la estabilidad del sistema financiero y las estrategias que grandes compañías que explotan combustibles fósiles implementan para minimizar riesgos.

El texto, elaborado por Carbon Tracker (equipo de especialistas financieros) en 2023, argumenta que las operaciones de estas empresas que explotan combustibles fósiles representa un peligro cada vez mayor para la economía mundial, parecido al que causan las grandes crisis financieras.

El análisis empieza con el discurso de Janet Yellet (Secretaria del Tesoro de Estados Unidos), en el menciona que ya es un hecho que el cambio climático afecta la economía y finanzas del país. En los últimos cinco años, los desastres climáticos que generan pérdidas superiores a mil millones de dólares han incrementado considerablemente en comparación a décadas pasadas (dato crucial 1).

Carbon Tracker relaciona esta situación con el término “rinoceronte gris”, que se utiliza para referirse a un peligro evidente, del que todos están conscientes, pero ignoran, en este caso se refiere a grandes peligros económicos y financieros que gobiernos y corporaciones deciden no enfrentar.

El cambio climático se está convirtiendo en un peligro financiero muy grande, similar a lo que desató crisis bancarias pasadas, por ejemplo “la quiebra del Silicon Valley Bank” en marzo de 2023 (fue el mayor colapso bancario en Estados Unidos después de la crisis financiera de 2008), causado por una corrida bancaria (situación en la que muchos clientes de un banco retiran su dinero masivamente por miedo a que la institución quiebre), y una ineficiente gestión de riesgos ante el alza de tasas de interés. Dicho caso mostró que concentrar dinero en activos inseguros puede causar un colapso imprevisto en la cadena financiera.

El texto plantea que si la transición energética no se lleva a cabo de manera planificada y ordenada, el mundo podría enfrentarse a significativas pérdidas (dato crucial 2).

Estos activos, principalmente infraestructura petrolera, gasífera y carbonífera, perderían valor conforme los países redujeran su consumo de combustibles fósiles. El riesgo de activos varados (que no generan ganancias) no es inmediato, sino prolongado, primero se acumula conforme la demanda de hidrocarburos disminuye y los proyectos pierden rentabilidad.

Para ilustrar lo peligroso que podría ser este problema, Carbon Tracker compara las estrategias de ExxonMobil y Shell, dos de las mayores compañías de petróleo y gas del mundo. El análisis se basa en el “Transition Plan Analysis”, que evalúa los planes corporativos de transición energética y su alineación con los objetivos del Acuerdo de París (tratado internacional jurídicamente vinculante adoptado en 2015 para combatir el cambio climático), además de su nivel de exposición a los riesgos climáticos.

ExxonMobil (dedicada a la extracción, refinación y comercialización de petróleo, gas natural y productos químicos) ocupa el último lugar en la clasificación. La empresa sigue enfocada en expandir su producción y en mantener su modelo de negocios actual, mientras que la inversión que destina a tecnologías limpias sigue siendo muy baja (dato crucial 3).

La empresa no asume la responsabilidad de la contaminación que generan sus clientes al consumir sus productos. Además, prioriza la recompra de acciones (una empresa compra sus propias acciones) y el aumento de dividendos a sus accionistas sobre la inversión en energías limpias, a pesar de la presión de inversionistas que buscan impulsar un cambio de estrategia.

El texto describe a ExxonMobil como “prisionera de sus propios activos”, pues su estructura productiva depende de inversiones a largo plazo que limitan su flexibilidad es decir, su capacidad de adaptarse.

Cada nuevo proyecto de extracción o refinación constituye, “un ladrillo más en el muro” que encierra a la empresa en su modelo desactualizado. Su búsqueda de soluciones bajas en carbono que abarca biocombustibles, hidrógeno azul, además de captura y almacenamiento de carbono, aún representa una fracción mínima comparada con sus operaciones totales.

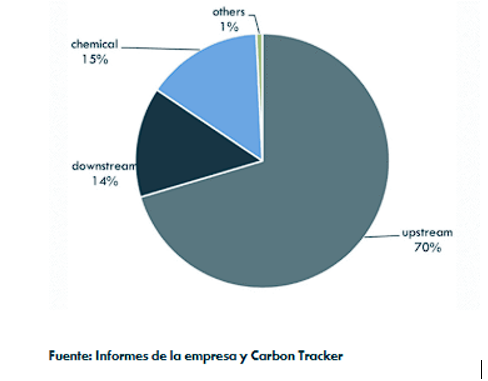

La empresa mantiene una fuerte concentración de recursos en su negocio principal de exploración y producción de hidrocarburos. En comparación con otras áreas, las divisiones relacionadas con actividades químicas reciben una proporción mucho menor del capital total. (Dato crucial 4)

Por otro lado, Shell se encuentra mejor posicionada en el análisis, la compañía cuenta con un Plan de Transición Energética formal y un marco de comunicación más amplio sobre sus emisiones, esto mejora su transparencia ante los inversionistas. Aunque la empresa dice estar alineada con el Acuerdo de París, Carbon Tracker advierte que esta alineación solo es parcial, ya que carece de objetivos que busquen disminuir la contaminación que generan sus productos al usarse, además de que continúa invirtiendo en nuevos proyectos petroleros.

Shell implementó una estrategia de transformación mediante la división de energías renovables y soluciones energéticas, con el objetivo de expandir sus actividades con bajas emisiones. Sin embargo, estas aún representan una minoría de su estructura corporativa (marco organizacional que define la jerarquía, dentro de una empresa), y los resultados financieros muestran que los hidrocarburos siguen siendo su principal fuente de ingresos.

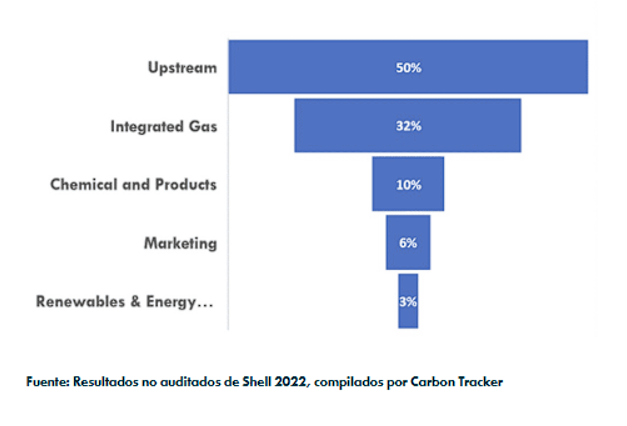

La estructura de ingresos de Shell sigue dominada por sus negocios tradicionales, especialmente la extracción de hidrocarburos. En comparación, las áreas vinculadas a productos químicos, comercialización y energías renovables tienen un peso considerablemente menor, lo cual revela que la transición hacia fuentes más limpias aún ocupa un lugar secundario dentro de su estrategia corporativa (dato crucial 5)

La empresa planea reducir su producción de petróleo entre 1% y 2% anual durante la próxima década, suponiendo un avance, será insuficiente frente a la magnitud de la transición requerida.

También se menciona que la compañía cambió de rumbo tras la jubilación de su ex consejero delegado, Ben Van Beurden, lo cual podría modificar el rumbo de la estrategia. Los equipos de petróleo y gas dentro de la misma Shell, han limitado el crecimiento de las áreas renovables dentro de la organización.

Carbon Tracker advierte que tanto ExxonMobil como Shell y la mayoría de las grandes petroleras internacionales siguen expandiendo su inversión en infraestructura fósil, incluso cuando reconocen los riesgos financieros y climáticos que esto conlleva.

El texto habla de la reforma aprobada en Colorado, Estados Unidos (2022), que exige que las empresas petroleras demuestren que tienen la capacidad financiera necesaria para llevar a cabo acciones como: clausura de pozos y restauraciones ambientales. Aunque se presenta un avance regulatorio, su cumplimiento parcial demuestra la resistencia de las empresas a asumir los costos “reales” de sus operaciones.

La industria de los combustibles fósiles continúa atrapada en un ciclo de expansión que agranda su vulnerabilidad frente a la transición energética. Las compañías que no ajusten sus estrategias podrían enfrentar depreciaciones fuertes y pérdidas similares a las crisis financieras pasadas.

Para Carbon Tracker, la única alternativa es planificar una eliminación gradual y ordenada de activos fósiles, de la mano de políticas que reduzcan el riesgo financiero.

El documento plantea que el riesgo climático y el riesgo financiero van de la mano. Si las empresas petroleras siguen con el mismo modelo de negocio, los activos varados dejarán de ser un riesgo y se convertirán en una realidad que afectará a toda la economía mundial.

1) Aumentaron 500% respecto a la década de 1980: Este incremento muestra que los riesgos climáticos aumentan constantemente y amenazan la economía global, un problema que se agrava aún más si se toma en cuenta la inflación.

2) El mundo podría enfrentar la pérdida de hasta 100 billones de dólares en activos, lo que representaría uno de los mayores riesgos financieros de la historia moderna. Esta cifra refleja el valor de infraestructuras y recursos energéticos que podrían perder su valor si los países no adaptan a tiempo sus sistemas económicos hacia energías limpias.

3) ExxonMobil mantiene una estrategia centrada en el crecimiento de su producción con una meta de aumento del 3% anual y destina apenas 4% de su gasto total de capital a tecnologías de bajas emisiones, lo que evidencia una transición energética poco prioritaria.

4) 70% del capital de ExxonMobil se concentra en la división de exploración y producción (upstream), mientras que las etapas finales de la cadena de producción (downstream) reciben 14%, el área química 15% y otros segmentos apenas 1%, mostrando una fuerte dependencia del negocio tradicional de hidrocarburos.

5) Las ganancias de Shell provienen principalmente del upstream, que aporta 50%, y del gas integrado con 32%. Por otro lado, productos químicos representan solo 10%, marketing 6% y energías renovables apenas 3%, evidenciando una marcada concentración en actividades fósiles frente a una inversión mínima en alternativas limpias.

Esta lectura permite vincular el riesgo sistémico con la necesidad de diversificación energética y reducción de vulnerabilidades estructurales. Llama la atención sobre un tema poco destacado en el estudio de la situación del capitalismo contemporáneo: los efectos de una depreciación y obsolescencia masiva de las infraestructuras fósiles como resultado de la transición a fuentes renovables de energía (o a un colapso civilizatorio). La magnitud de estas infraestructuras constituye un riesgo existencial para las sociedades.

{kind=link}

{kind=link}